世界の発泡断熱材市場規模(2025~2034年):製品別(ポリウレタンフォーム、ポリスチレンフォーム、ポリオレフィンフォーム、フェノールフォーム、その他)、エンドユーザー別、形態別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

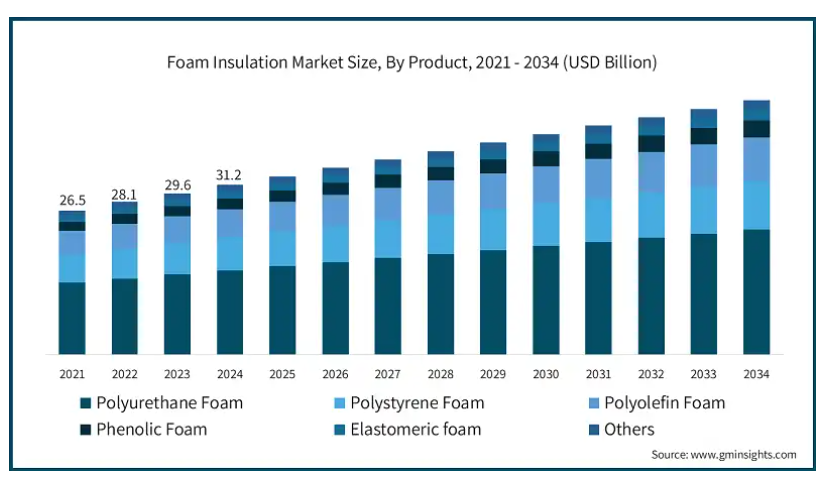

世界の発泡断熱材市場は2024年に312億米ドルとなり、2025年から2034年にかけて年平均成長率4%以上で成長すると推定されています。

厳しい建築基準法や環境規制が施行されるにつれ、建物のエネルギー消費を削減するための効果的な断熱材の必要性に対する認識が高まっています。発泡断熱材は、ポリウレタン、ポリスチレン、その他の種類のいずれであっても、優れた断熱性能、耐湿性、用途の多様性を提供します。このため、建築業者や住宅所有者は、熱的快適性を高めるだけでなく、長期的なエネルギー節約と環境保全にも貢献するソリューションを求めており、家庭用、商業用、工業用セクター全体で需要が急増しています。

発泡断熱材の市場動向

環境意識が高まるにつれ、環境への影響が少なく、再生可能な材料やリサイクル材料から作られた発泡断熱材へのシフトが顕著になっています。さらに、技術の進歩により、耐火性、調湿性、熱効率が向上した高性能発泡断熱材が開発されています。

市場はまた、そのシームレスなアプリケーションと限られたスペースに到達する能力、より気密性と効率的な断熱ソリューションを提供するために、スプレーフォーム断熱材の需要の増加を目の当たりにしています。これらの傾向は、環境問題への取り組みと、多様な建設用途向けの革新的で持続可能かつ効果的な断熱ソリューションの提供という業界のコミットメントを反映しています。

発泡断熱材の市場分析

発泡断熱材業界は、エネルギー効率の高い建物に対する需要の増加、省エネルギーに関する厳しい規制、持続可能な建設手法の採用の高まりによって牽引されています。ポリウレタン、ポリスチレン、ポリイソシアヌレートなどの材料を含む発泡断熱材は、優れた耐熱性と湿度制御を提供するため、家庭用、商業用、工業用の各分野で好まれています。グリーンビルディング認証への注目の高まりは、特に環境基準がより厳しい北米やヨーロッパなどの地域で、発泡断熱ソリューションの採用をさらに後押ししています。製造工程における技術的進歩も製品性能を向上させ、近代建築における幅広い用途を可能にしています。

しかし、市場は原料価格の変動や、合成発泡製品から発生する非生分解性廃棄物に関する環境問題などの課題に直面しています。このような課題にもかかわらず、バイオベースの代替フォームは、環境意識の高い消費者層に対応し、政府の持続可能性目標に沿うものとして、牽引力を強めています。主要企業は、低VOC(揮発性有機化合物)でリサイクル可能な断熱材製品を製造するための研究開発に多額の投資を行っています。アジア太平洋とラテンアメリカの新興国は、急速な都市化と建設活動の拡大により、有利な成長機会をもたらしています。エネルギー効率に対する意識が世界的に高まるにつれ、市場は今後数年間で着実な成長を遂げると予想されます。

製品別に見ると、発泡断熱材市場はポリウレタンフォーム、ポリスチレンフォーム、ポリオレフィンフォーム、フェノールフォーム、エラストマーフォーム、その他に区分されます。ポリウレタンフォームの種類別は、2024年に155億米ドルの収益を上げて市場を支配し、2034年には230億米ドルに達すると予想されています。その人気は、高い耐熱性、優れた耐湿性、塗布のしやすさなど、さまざまな要因が組み合わさっていることに起因しています。ポリウレタンフォームは、様々な表面によく接着する連続的で継ぎ目のない層を形成することによって効果的な断熱材を提供し、空気の侵入を減らし、最適なエネルギー効率を確保します。塗布中に膨張して隙間を埋めることができるため、不規則な空間の断熱に適しています。

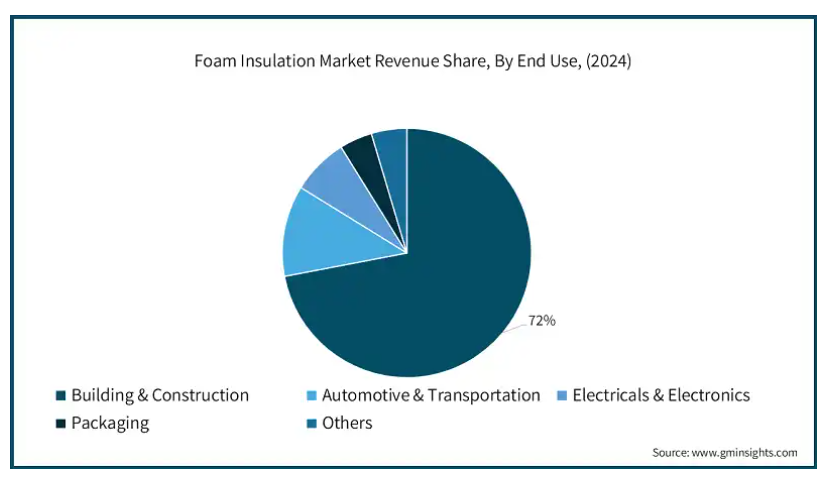

エンドユーザー別に見ると、市場は建築・建設、自動車・輸送、電気・電子、包装、その他に区分されます。建築・建設が市場の72%と圧倒的なシェアを占めています。ポリウレタンフォーム、ポリスチレンフォームなどの発泡断熱材は、優れた耐熱性と調湿性を備えており、室内温度の調節や建物のエネルギー消費量の削減に不可欠です。建設業界では、エネルギー効率の高い持続可能な慣行がますます優先されるようになり、発泡断熱材は厳しい建築基準法や規制を満たすための礎石となっています。その汎用性により、壁や屋根から床に至るまで、さまざまな建築部材に簡単に組み込むことができるため、シームレスで効果的な断熱ソリューションが実現します。

2024年のアメリカの発泡断熱材市場規模は85億米ドル。アメリカおよび北米では、発泡断熱材の需要は主にエネルギー効率基準の上昇と、熱性能を重視する厳しい建築基準法によって推進されています。アメリカエネルギー省(DOE)やエネルギースタープログラムなどの政府や規制機関は、エネルギー消費とカーボンフットプリントを削減するために断熱材の採用を推進しています。LEED(Leadership in Energy and Environmental Design)のようなグリーンビルディング認証への注目の高まりは、家庭用、商業用、工業用建築における発泡断熱材の普及をさらに加速させています。

また、自動車や運輸の分野も、その軽量性と熱特性により燃費効率と乗客の快適性を高めるため、発泡断熱材の需要を促進しています。さらに、コールドチェーンロジスティクスの成長と、食品、医薬品、電子商取引における温度管理された包装の需要が、発泡断熱材の使用を増加させています。急速な都市化と、特に成長する郊外地域における近代的インフラの必要性が、需要をさらに押し上げています。

発泡断熱材市場シェア

市場の競争環境は、BASF、Covestro、Armacell International、Carlisle Companies、Air Barrier Association of America(ABAA)などの主要企業によって形成されています。これらの企業は、優れた熱効率と持続可能性を提供する高度な断熱材を革新するために、強力な研究開発能力を活用しています。例えば、BASFとコベストロは、環境に優しい製品に対する需要の高まりに応えるため、バイオベースおよびリサイクル可能な発泡ソリューションの開発に注力しています。アーマセル・インターナショナルはエラストマーフォームとポリオレフィンフォームに特化し、HVACシステムなどのニッチな用途をターゲットとしています。一方、Carlisle Companies社は、高性能スプレーフォーム断熱材に重点を置き、家庭用と商業用の両方の建築分野に対応しています。ABAAのような組織の関与は、業界がエアバリア技術とエネルギー効率に重点を置いていることを浮き彫りにしています。

市場プレイヤーはまた、市場でのプレゼンスを強化し、製品ポートフォリオを拡大するために、合併、買収、パートナーシップなどの戦略的イニシアチブを採用しています。例えば、これらの企業の多くは、物流コストを削減し、地域の需要をより効果的に満たすために、北米各地の現地生産施設に投資しています。さらに、規制機関との協力やエネルギー効率化プログラムへの参加により、これらの企業は持続可能な建築の実践を推進するリーダーとしての地位を確立しています。競争環境は、低VOCで環境に適合した製品への嗜好の高まりによってさらに激化しており、各社は技術革新と厳しい業界基準への準拠を優先しています。このように技術革新と持続可能性に重点を置くことで、市場はダイナミックな競争力を維持しています。

発泡断熱材市場の企業

発泡断熱材業界で事業を展開する主な企業は以下の通り:

Air Barrier Association of America

Armacell International

BASF

Carlisle Companies

Covestro

Dow Chemical

Huntsman Building Materials

Huntsman Corporation

Johns Manville

Kingspan Group

発泡断熱材業界のニュース

2023年12月、サンゴバンは戦略的売却計画の一環として、英国の発泡断熱材事業であるセロテックスの株式の過半数を売却する意向を発表しました。これにより、セロテックスの資産は新たに設立される独立会社に譲渡され、防水・断熱を専門とするフランスの民間企業ソプレマが75%の株式を取得します。サンゴバンは新会社の少数株主として25%の株式を維持します。この決定は、サンゴバンの戦略的再編成と事業ポートフォリオの最適化を反映したもので、断熱分野におけるソプレマの専門知識と連携するものです。

2024年9月、アーマセルはインドにエアロゲル断熱材工場を新設し、次世代エアロゲル製品ラインArmaGel XGを発売すると発表しました。

この調査レポートは、発泡断熱材市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測結果を掲載しています:

市場, 製品別

ポリウレタンフォーム

ポリスチレンフォーム

ポリオレフィンフォーム

フェノールフォーム

エラストマーフォーム

その他

市場, エンドユーザー別

建築・建設

自動車・輸送

電子・エレクトロニクス

包装

その他

市場, 形状別

スプレー

フレキシブル

硬質

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 エネルギー効率重視の高まり

3.6.1.2 厳しい建築基準法と規制

3.6.1.3 製品開発における多様性と革新性

3.6.2 業界の落とし穴と課題

3.6.2.1 環境への懸念と持続可能性への課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:製品別、2021~2034年(億米ドル)(キロトン)

5.1 主要トレンド

5.2 ポリウレタンフォーム

5.3 ポリスチレンフォーム

5.4 ポリオレフィンフォーム

5.5 フェノールフォーム

5.6 エラストマーフォーム

5.7 その他

第6章 2021~2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 建築・建設

6.3 自動車・輸送

6.4 電気・電子

6.5 包装

6.6 その他

第7章 2021年~2034年の市場規模・予測(形態別)(億米ドル)(キロトン

7.1 主要トレンド

7.2 スプレー

7.3 軟質

7.4 硬質

第8章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Air Barrier Association of America

9.2 Armacell International

9.3 BASF

9.4 Carlisle Companies

9.5 Covestro

9.6 Dow Chemical

9.7 Huntsman Building Materials

9.8 Huntsman Corporation

9.9 Johns Manville

9.10 Kingspan Group

9.11 Knauf Insulation

9.12 Owens Corning

9.13 Polyfoam Corporation

9.14 Rockwool International

9.15 Saint-Gobain

9.16 Spray Foam Insulation Association

*** 本調査レポートに関するお問い合わせ ***