フードサービス包装の世界市場:地域別、最終用途別、製造工程別、素材別、製品タイプ別の動向分析&予測(2024〜2034年)

| 本レポートでは、特定の市場に関する詳細な分析が行われており、以下の主要なポイントがまとめられています。 まず、市場全体の状況として、過去数年間のデータに基づく成長率や市場シェアの変化が示されています。セグメント別の概要では、製品の種類や材料、製造プロセスごとの市場動向が詳述されており、地域別の市場状況も分析されています。 次に、競合の焦点に関しては、主要な企業やブランドの戦略、製品ポートフォリオ、地域的なプレゼンスが評価されています。また、消費者の認識に関する調査結果も含まれており、消費者がどのように市場を捉えているのかが示されています。 市場背景としては、国別の市場魅力度指数や予測、バリューチェーン分析、投資可能性評価が行われており、特にポーターのファイブフォース分析を通じて市場の競争環境が詳しく解説されています。PESTEL分析も行われており、政治、経済、社会、技術、環境、法律の各要因が市場に与える影響が考察されています。 さらに、価格分析では地域別の加重平均価格や価格に影響を与える要因が特定されており、製品タイプ別の価格ベンチマークも提示されています。 市場の予測に関しては、2018年から2023年までの過去のデータに基づく分析と、2024年から2034年までの予測が行われており、特に市場の成長機会や過去の実績に基づく絶対額の機会が強調されています。 製品タイプ、材料、製造プロセス、最終用途別の詳細な分析も行われており、それぞれのセグメントにおける市場シェアや成長機会についての見解が提供されています。また、地域別の市場分析も行われ、北米、ヨーロッパ、東アジア、南アジア、中南米、中東・アフリカ、オセアニアにおける市場の特性と予測が詳細に述べられています。 最後に、競争環境に関するセクションでは、主要企業の分析や市場シェアの比較、SWOT分析が行われており、企業の強みや弱み、機会、脅威が評価されています。 このように、本レポートは市場の全体像を把握するための包括的な情報を提供しており、特に今後の市場動向や企業戦略を考える上で非常に有用な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

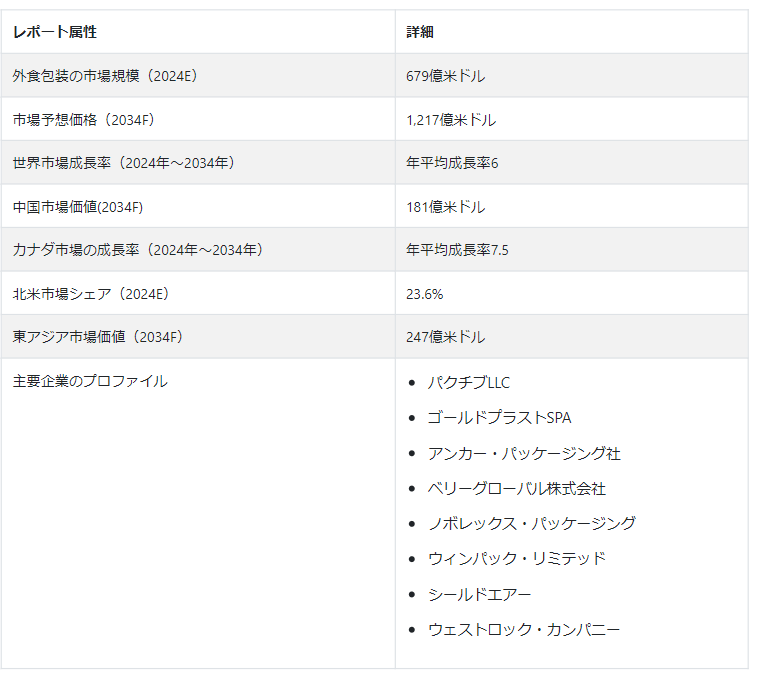

Fact.MRが発行した最新の業界レポートによると、世界の食品サービス包装市場規模は2024年に679億米ドルと推定され、年平均成長率(CAGR)6%で拡大し、2034年には1,217億米ドルの評価額に達すると予測されている。

世界のフードサービスパッケージング市場は、食品・飲料業界の進化するトレンドに後押しされ、より広範なパッケージング業界のダイナミックで不可欠な構成要素として浮上してきた。この市場には、レストラン、ファーストフードチェーン、ケータリングサービスなど、様々な飲食環境における食品の安全かつ効率的な輸送、保管、消費を促進するために設計された幅広い製品が含まれる。

オン・ザ・ゴーや利便性を重視した食事体験に対する需要の高まりが、革新的で持続可能なパッケージング・ソリューションに焦点を当て、外食包装市場の成長を促進している。市場に影響を与える主な要因としては、環境問題に対する消費者の意識の高まり、使い捨てプラスチックに対する厳しい規制、環境に優しい代替品を開発する業界各社の継続的な取り組みなどが挙げられる。

世界のフードサービス・パッケージング業界は、激しい競争、技術の進歩、製品の差別化の絶え間ない推進を特徴としており、各社は持続可能性の課題に取り組みながら、現代的でペースの速いフードサービス業界の多様なニーズに応えようと努力している。

フードサービス包装の世界主要市場動向は?

「カスタマイズ可能な包装製品に対する需要の高まり

市場成長の原動力となっているのは、持続可能性と環境に優しい慣行の重視の高まりである。消費者の環境意識が高まるにつれて、生分解性でリサイクル可能な包装資材の使用へのシフトが顕著になっている。食品の安全性を高め、賞味期限を延ばし、利便性を向上させる革新的なパッケージング・ソリューションへの需要は高まり続けている。

トレーサビリティや鮮度表示のためのQRコードなど、スマート・パッケージング技術が人気を集めている。パッケージデザインにおけるカスタマイズとパーソナライゼーションは、ブランドの差別化と消費者のエンゲージメントにとって極めて重要になってきている。市場は、持続可能性、技術の統合、消費者の嗜好の進化の組み合わせによって、変革期を迎えている。世界の食品サービス用包装市場は、小売対応包装や オン・ザ・ゴー食品包装のような他の注目すべき包装分野の成長に合わせて拡大を経験している。

“機能的で環境に優しいパッケージング・ソリューションのための研究開発投資”

外食包装メーカーは、進化する消費者の嗜好、持続可能性への懸念、技術の進歩に対応する戦略的取り組みを通じて、世界市場を変革する可能性を秘めている。素材とデザインのイノベーションを優先することは極めて重要である。生産者は研究開発に投資することで、機能性だけでなく環境にも優しい包装ソリューションを生み出すことができる。生分解性素材、堆肥化可能素材、リサイクル素材に移行することで、包装が環境に与える影響を大幅に軽減することができる。

テクノロジーを取り入れることで、効率性と顧客エンゲージメントを高めることができる。製品情報用のQRコード、インタラクティブ・ラベル、あるいは温度モニター機能などのスマート・パッケージング・ソリューションを取り入れることで、消費者に付加価値を提供することができる。このような技術統合は、サプライチェーン管理にも役立ち、食品の安全性と品質を確保することができる。

サプライチェーン全体の利害関係者との協力は不可欠である。食品製造業者、小売業者、廃棄物管理団体と強力なパートナーシップを構築することで、食品包装に対するよりまとまりのある持続可能なアプローチを生み出すことができる。生産者はリサイクル・プロセスの標準化に取り組み、循環型経済の発展に貢献することができる。

教育とコミュニケーションは極めて重要な要素である。持続可能性への取り組み、製品の利点、適切な廃棄方法に関する透明性のあるコミュニケーションは、消費者の意識を高め、購買決定に影響を与えることができる。世界的な取り組みや消費者の価値観に合わせることで、外食包装メーカーはより持続可能で対応力のある世界市場を形成する上で極めて重要な役割を果たすことができる。

国別インサイト

市場調査および競合情報提供のFact.MR社は、新たに発表した分析を通じて、2034年までに東アジアが世界市場の20.3%を占めると予測している。外食包装メーカーは、東南アジア、中南米、オーストラリアなど、世界のいくつかの地域に進出している。これにより、市場関係者は需要の増加に対応し、特定の調達先への依存を減らすことができる。

米国の外食包装メーカーにとって有利な要因は何か?

「持続可能でコンプライアントなパッケージング・ソリューションへのシフトを促す環境政策

北米におけるフードサービス用パッケージング市場シェアの89.9 %は米国が占めている。経済状況は、消費者の消費パターンと包装食品に対する全体的な需要に影響を与える上で重要な役割を果たしている。規制の枠組みや環境政策も業界を形成し、生産者を持続可能でコンプライアンスに適合したパッケージング・ソリューションに向かわせる。市場力学はさらに、便利で持ち運びに便利な包装オプションに対する需要の高まりという、消費者の嗜好の進化によっても影響を受ける。

技術の進歩は包装材料とデザインの革新に寄与し、製品の差別化を強化する。業界内の競争環境と戦略的パートナーシップは、ダイナミックな米国市場における外食包装メーカーのポジショニングと成功に大きな影響を与える。

なぜ中国で外食包装の需要が高まっているのか?

「厳しい食品安全基準とシングルユース包装への嗜好の高まり

中国における外食包装市場の成長は、いくつかの重要な要因に起因している。都市化がライフスタイルを形成し続けているため、外出先での嗜好に応える便利で持ち運び可能な包装ソリューションに対するニーズが顕著に増加している。消費者習慣の変化と衛生基準の重視の高まりが相まって、使い捨て包装への嗜好が高まっている。

拡大する電子商取引分野がこの需要をさらに後押ししており、効率的な宅配を実現するために信頼性が高く安全な包装が必要とされている。環境問題への関心も極めて重要な役割を担っており、中国の環境に優しい慣行へのコミットメントに沿った持続可能な包装材料へのシフトを促している。食品の安全性と包装基準に対処する政府の規制と政策は極めて重要な影響要因であり、この成長する中国食品サービス包装市場における品質とコンプライアンスの重要性を強調している。

カテゴリー別インサイト

世界中で広く好まれている包装材料は?

“バリア性に優れたポリエチレンテレフタレート包装の普及”

ポリエステルは世界の外食産業用包装材料の展望において主要なプレーヤーとして台頭しており、製品売上を大幅に押し上げる態勢を整えている。ポリエステルの多用途性と弾力性は、外食産業における包装ソリューションの魅力的な選択肢となっている。優れたバリア特性を持つポリエステルは、食品を外的要因から効果的に保護し、鮮度と品質を保証する。さらに、ポリエステルの包装は軽量で、メーカーと消費者の双方に費用対効果の高いソリューションを提供します。

ポリエステルの透明性はまた、魅力的な製品陳列を可能にし、店頭の視覚的魅力を高めます。持続可能性が最重要課題となる中、ポリエステルのリサイクル可能性はその魅力に拍車をかけ、環境に優しい包装オプションに対する需要の高まりに合致している。こうした特質を持つポリエステルは、世界のフードサービス用包装資材の競争環境において製品売上を牽引し、採用が増加すると推定される。

市場でトップシェアを占める加工タイプは?

“熱成形の人気を牽引する費用対効果”

熱成形は業界トップの市場シェアを確保し、業界を支配する加工タイプとして台頭してきている。この方法では、プラスチックシートを柔軟な温度まで加熱し、希望の形状に成形した後、冷却して最終的な包装製品を作る。熱成形は汎用性があり、さまざまなデザインの包装を正確かつ効率的に製造することができる。

熱成形の費用対効果の高さとその迅速な生産能力は、メーカーに広く採用される要因となっている。熱成形プロセスは、外食産業で使用される容器、トレイ、その他の包装ソリューションの製造に特に適している。多様なパッケージング・ニーズに応えるその能力は、有利な経済性と相まって、熱成形を最前線に位置づけている。

競争環境

市場の成長は、進化する消費者の嗜好、技術の進歩、世界的な経済状況など、いくつかの要因によって牽引されている。外食包装業界の主要企業は、Pactiv LLC、Gold Plast SPA、Anchor Packaging Inc.、Berry Global Inc.、Novolex Packaging、Winpak Limited、Sealed Air、Westrock Companyである。

各社はしばしば地域のプレーヤーと競合し、イノベーションと製品の差別化を特徴とする競争環境を作り出している。さらに、外食産業向けパッケージング・プロバイダー間の提携や協力関係も、市場範囲の拡大に役立っている。製品の品質、価格設定、流通ネットワーク、持続可能性の実践といった要素が、競争力学を形成する上で極めて重要な役割を果たしている。

2023年、フィンランドのパッケージング企業であるHuhtamaki社は、従来のプラスチックベースの代替品に代わる、ストレッチフィルム特性を一体化した革新的なNature Stretch紙パッケージを発表した。

2023年、段ボールと段ボール包装を専門とするアメリカの著名なメーカーであるウェストロック社は、デュラシールド・ラインを発表した。この新製品は、温かい食品と冷たい食品用に設計された漏れのないボール紙製のボウルやカップで構成されており、信頼性が高く持続可能なパッケージング・ソリューションを提供するというウェストロック社のコミットメントを示すものである。

フードサービス包装市場調査の主要セグメント

製品タイプ別 :

プレート

トレイ

カップ

ボウル

ピザボックス・ストロー

ポーションパック

クラムシェル

カップ用蓋

攪拌機

カトラリー

素材別:

アルミニウム

板紙

成型繊維

プラスチック

ポリスチレン

ポリプロピレン

ポリエチレン

ポリエチレンテレフタレート

ポリ乳酸

木材

製造工程別:

熱成形

型抜き

射出成形

最終用途別:

外食アウトレット

施設向けフードサービス

オンライン・フード・オーダー

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の外食包装市場規模は?

世界の食品サービス用包装市場は、2024年には679億米ドルになると予測されている。

2034年までに予測される外食産業向け包装の売上高は?

2034年末までに、食品サービス用包装の世界売上高は1,217億米ドルに達すると予測されている。

外食用包装の売上はどれくらいのペースで成長すると予測されているか?

食品サービス用包装製品の売上は、2034年まで年平均成長率6%で増加すると予測される。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアでは、2024年から2034年にかけて年平均成長率6.3%で市場が拡大すると予測されている。

日本では、外食用パッケージ製品の売上はどの程度の割合で増加すると予測されているか?

日本の市場は、2024年から2034年にかけて年平均成長率6.6%で拡大すると予測されている。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. 市場背景

3.1. 国別市場魅力度指数

3.2. 市場シナリオに基づく予測

3.3. バリューチェーン分析

3.3.1. メーカー一覧

3.3.2. オンライン小売業者リスト

3.3.3. エンドユーザー一覧

3.4. 投資可能性評価

3.4.1. 市場への投資可能性

3.5. ポーターのファイブフォース分析

3.5.1. 買い手の交渉力

3.5.2. サプライヤーの交渉力

3.5.3. 代替材料の脅威

3.5.4. 新規参入の脅威

3.5.5. ライバルの激しさ

3.5.6. 市場に作用する5つの力

3.6. PESTEL分析

3.7. 予測要因

3.7.1. 政府規制の強化

3.7.2. 産業の拡大

3.7.3. 保険規制への対応

3.7.4. 市場の進歩

3.7.5. 世界の気温上昇

3.7.6. 技術の進歩

3.8. 市場ダイナミクス

3.8.1. 市場促進要因

3.8.2. 市場の抑制要因

3.8.3. チャンスの窓

3.8.4. 主要トレンド

4. 世界市場の価格分析

4.1. プライスポイント評価

4.1.1. 地域別加重平均価格(2023年

4.1.2. 価格に影響を与える主な要因

4.1.3. 地域別価格ベンチマーク

4.1.4. 製品タイプ別価格ベンチマーク

5. 世界市場分析(2018年~2023年)と予測(2024年~2034年)

5.1. 市場概要

5.2. 市場統計の紹介

5.2.1. 世界市場金額(US$ Mn)

5.2.2. 世界の過去累積市場と絶対額機会

5.3. 前年比成長率と増加機会

5.4. 絶対ドル過去市場と絶対ドル機会

6. 製品タイプ別の世界市場分析(2018年〜2023年)と予測(2024年〜2034年

6.1. 序論

6.1.1. 製品タイプの定義

6.1.1.1. プレート

6.1.1.2. トレー

6.1.1.3. カップ

6.1.1.4. ボウル

6.1.1.5. ピザボックス ストロー

6.1.1.6. ポーションパック

6.1.1.7. クラムシェル

6.1.1.8. カップ用蓋

6.1.1.9. 攪拌機

6.1.1.10. カトラリー

6.1.2. 市場主要調査結果(製品タイプ別

6.1.2.1. 絶対市場機会(2024年~2034年)

6.1.2.2. 市場シェアとBPS分析

6.1.2.3. 前年比成長予測

6.1.2.4. 市場魅力度分析

6.2. 世界市場の製品タイプ別地域シェア比較

7. 材料別の世界市場分析(2018年~2023年)と予測(2024年~2034年

7.1. はじめに

7.1.1. 材料の定義

7.1.1.1. アルミニウム

7.1.1.2. 板紙

7.1.1.3. 成型繊維

7.1.1.4. プラスチック

7.1.1.5. ポリスチレン

7.1.1.6. ポリプロピレン

7.1.1.7. ポリエチレン

7.1.1.8. ポリエチレンテレフタレート

7.1.1.9. ポリ乳酸

7.1.1.10. 木材

7.1.2. 市場の主な調査結果(素材別

7.1.2.1. 絶対額の機会(2024~2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場の材料別地域シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年):加工プロセス別

8.1. はじめに

8.1.1. 製造プロセスの定義

8.1.1.1. 熱成形

8.1.1.2. 型抜き

8.1.1.3. 射出成形

8.1.2. 主な調査結果(製造工程別

8.1.2.1. 絶対額の機会(2024~2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場の製造工程別地域シェア比較

9. 世界市場分析(2018年~2023年)および予測(2024年~2034年):最終用途別

9.1. はじめに

9.1.1. 最終用途の定義

9.1.1.1. 外食店舗

9.1.1.2. 施設外食

9.1.1.3. オンライン食品注文

9.1.2. 市場の主要調査結果(エンドユース別

9.1.2.1. 絶対市場機会(2024年~2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場の地域別シェア比較(最終用途別

10. 地域別の世界市場分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. 地域範囲

10.1.1.1. 北米

10.1.1.2. ヨーロッパ

10.1.1.3. 東アジア

10.1.1.4. 南アジア

10.1.1.5. ラテンアメリカ

10.1.1.6. 中東・アフリカ(MEA)

10.1.1.7. オセアニア

10.1.2. 市場の主な調査結果(地域別

10.1.2.1. 絶対額の機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場の地域別シェア比較

11. 北米市場の分析と予測

11.1. 概要

11.1.1. 世界市場における北米シェア

11.2. 市場金額・数量予測と分析

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 製品タイプ別

11.2.3. 素材別

11.2.4. 製造プロセス別

11.2.5. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.1.1. 米国

11.3.1.2. カナダ

11.3.2. 製品タイプ別

11.3.3. 素材別

11.3.4. 製造プロセス別

11.3.5. 最終用途別

11.4. 前年比成長率の比較

12. 欧州市場の分析と予測

12.1. 概要

12.1.1. 世界市場における欧州シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. ロシア

12.2.1.5. スペイン

12.2.1.6. イタリア

12.2.1.7. その他のヨーロッパ

12.2.2. 製品タイプ別

12.2.3. 素材別

12.2.4. 製造プロセス別

12.2.5. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イギリス

12.3.1.3. フランス

12.3.1.4. ロシア

12.3.1.5. スペイン

12.3.1.6. イタリア

12.3.1.7. その他のヨーロッパ

12.3.2. 製品タイプ別

12.3.3. 素材別

12.3.4. 製造プロセス別

12.3.5. 最終用途別

12.4. 前年比成長率の比較

13. 東アジア市場の分析と予測

13.1. 概要

13.1.1. 世界市場における東アジアのシェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. 素材別

13.2.4. 製造プロセス別

13.2.5. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 製品タイプ別

13.3.3. 素材別

13.3.4. 製造プロセス別

13.3.5. 最終用途別

13.4. 前年比成長率の比較

14. 南アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における南アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. シンガポール

14.2.1.3. インドネシア

14.2.1.4. タイ

14.2.1.5. その他の南アジア

14.2.2. 製品タイプ別

14.2.3. 素材別

14.2.4. 製造プロセス別

14.2.5. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. シンガポール

14.3.1.3. インドネシア

14.3.1.4. タイ

14.3.1.5. その他の南アジア

14.3.2. 製品タイプ別

14.3.3. 素材別

14.3.4. 製造プロセス別

14.3.5. 最終用途別

14.4. 前年比成長率の比較

15. 中南米市場の分析と予測

15.1. 概要

15.1.1. 世界市場における中南米のシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. ブラジル

15.2.1.2. メキシコ

15.2.1.3. その他のラタム諸国

15.2.2. 製品タイプ別

15.2.3. 素材別

15.2.4. 製造プロセス別

15.2.5. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. ブラジル

15.3.1.2. メキシコ

15.3.1.3. その他のラタム諸国

15.3.2. 製品タイプ別

15.3.3. 素材別

15.3.4. 製造プロセス別

15.3.5. 最終用途別

15.4. 前年比成長率の比較

16. 中東・アフリカ市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中東・アフリカのシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. トルコ

16.2.1.2. GCC諸国

16.2.1.3. その他のMEA諸国

16.2.2. 製品タイプ別

16.2.3. 素材別

16.2.4. 製造プロセス別

16.2.5. 最終用途別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. トルコ

16.3.1.2. GCC諸国

16.3.1.3. その他のMEA諸国

16.3.2. 製品タイプ別

16.3.3. 素材別

16.3.4. 製造プロセス別

16.3.5. 最終用途別

16.4. 前年比成長率の比較

17. オセアニア市場の分析と予測

17.1. 概要

17.1.1. 世界市場におけるオセアニアのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. オーストラリア

17.2.1.2. ニュージーランド

17.2.2. 製品タイプ別

17.2.3. 素材別

17.2.4. 製造プロセス別

17.2.5. 最終用途別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 製品タイプ別

17.3.3. 素材別

17.3.4. 製造プロセス別

17.3.5. 最終用途別

17.4. 前年比成長率の比較

18. 世界市場分析主要国

18.1. 米国

18.1.1. 北米市場シェア

18.1.2. 市場シェア、製品タイプ別、2023年

18.1.3. 市場シェア、材料別、2023年

18.1.4. 市場価値(US$ Mn)と2024〜2034年予測

18.1.5. 市場シェア、最終用途別、2023年

18.2. カナダ

18.2.1. 北米市場のシェア

18.2.2. 市場シェア、製品タイプ別、2023年

18.2.3. 市場シェア、材料別、2023年

18.2.4. 市場価値(US$ Mn)と2024〜2034年予測

18.2.5. 市場シェア、最終用途別、2023年

18.3. ドイツ

18.3.1. 欧州市場シェア

18.3.2. 市場シェア、製品タイプ別、2023年

18.3.3. 市場シェア、材料別、2023年

18.3.4. 市場価値(US$ Mn)と2024〜2034年予測

18.3.5. 市場シェア、最終用途別、2023年

18.4. イギリス

18.4.1. 欧州市場シェア

18.4.2. 市場シェア、製品タイプ別、2023年

18.4.3. 市場シェア、材料別、2023年

18.4.4. 市場価値(US$ Mn)と2024〜2034年予測

18.4.5. 市場シェア、最終用途別、2023年

18.5. フランス

18.5.1. 欧州市場シェア

18.5.2. 市場シェア、製品タイプ別、2023年

18.5.3. 市場シェア、材料別、2023年

18.5.4. 市場価値(US$ Mn)と2024〜2034年予測

18.5.5. 市場シェア、最終用途別、2023年

18.6. ロシア

18.6.1. 欧州市場のシェア

18.6.2. 市場シェア、製品タイプ別、2023年

18.6.3. 市場シェア、材料別、2023年

18.6.4. 市場価値(US$ Mn)と2024〜2034年予測

18.6.5. 市場シェア、最終用途別、2023年

18.7. スペイン

18.7.1. 欧州市場シェア

18.7.2. 市場シェア、製品タイプ別、2023年

18.7.3. 市場シェア、材料別、2023年

18.7.4. 市場価値(US$ Mn)と2024〜2034年予測

18.7.5. 市場シェア、最終用途別、2023年

18.8. イタリア

18.8.1. 欧州市場シェア

18.8.2. 市場シェア、製品タイプ別、2023年

18.8.3. 市場シェア、材料別、2023年

18.8.4. 市場価値(US$ Mn)と2024〜2034年予測

18.8.5. 市場シェア、最終用途別、2023年

18.9. 中国

18.9.1. 東アジア市場のシェア

18.9.2. 製品タイプ別市場シェア(2023年

18.9.3. 市場シェア:素材別、2023年

18.9.4. 市場価値(US$ Mn)と2024〜2034年予測

18.9.5. 市場シェア、最終用途別、2023年

18.10. 日本

18.10.1. 東アジア市場のシェア

18.10.2. 市場シェア、製品タイプ別、2023年

18.10.3. 市場シェア:素材別、2023年

18.10.4. 市場価値(US$ Mn)と2024〜2034年予測

18.10.5. 市場シェア、最終用途別、2023年

18.11. 韓国

18.11.1. 東アジア市場のシェア

18.11.2. 製品タイプ別市場シェア(2023年

18.11.3. 市場シェア:素材別、2023年

18.11.4. 市場価値(US$ Mn)と2024〜2034年予測

18.11.5. 市場シェア、最終用途別、2023年

18.12. インド

18.12.1. 南アジア市場のシェア

18.12.2. 市場シェア、製品タイプ別、2023年

18.12.3. 市場シェア、素材別、2023年

18.12.4. 市場価値(US$ Mn)と2024〜2034年予測

18.12.5. 市場シェア、最終用途別、2023年

18.13. シンガポール

18.13.1. 南アジア市場のシェア

18.13.2. 市場シェア、製品タイプ別、2023年

18.13.3. 市場シェア、素材別、2023年

18.13.4. 市場価値(US$ Mn)と2024〜2034年予測

18.13.5. 市場シェア、最終用途別、2023年

18.14. インドネシア

18.14.1. 南アジア市場のシェア

18.14.2. 市場シェア、製品タイプ別、2023年

18.14.3. 市場シェア、素材別、2023年

18.14.4. 市場価値(US$ Mn)と2024〜2034年予測

18.14.5. 市場シェア、最終用途別、2023年

18.15. タイ

18.15.1. 南アジア市場のシェア

18.15.2. 市場シェア、製品タイプ別、2023年

18.15.3. 市場シェア:素材別、2023年

18.15.4. 市場価値(US$ Mn)と2024〜2034年予測

18.15.5. 市場シェア、最終用途別、2023年

18.16. ブラジル

18.16.1. 中南米市場のシェア

18.16.2. 市場シェア、製品タイプ別、2023年

18.16.3. 市場シェア、材料別、2023年

18.16.4. 市場価値(US$ Mn)と2024〜2034年予測

18.16.5. 市場シェア、最終用途別、2023年

18.17. メキシコ

18.17.1. 中南米市場のシェア

18.17.2. 市場シェア、製品タイプ別、2023年

18.17.3. 市場シェア、素材別、2023年

18.17.4. 市場価値(US$ Mn)と2024〜2034年予測

18.17.5. 市場シェア、最終用途別、2023年

18.18. トルコ

18.18.1. MEA市場のシェア

18.18.2. 市場シェア、製品タイプ別、2023年

18.18.3. 市場シェア:素材別、2023年

18.18.4. 市場価値(US$ Mn)と2024〜2034年予測

18.18.5. 市場シェア、最終用途別、2023年

18.19. GCC諸国

18.19.1. MEA市場のシェア

18.19.2. 製品タイプ別市場シェア(2023年

18.19.3. 市場シェア:素材別、2023年

18.19.4. 市場価値(US$ Mn)と2024〜2034年予測

18.19.5. 市場シェア、最終用途別、2023年

18.20. 南アフリカ

18.20.1. MEA市場のシェア

18.20.2. 市場シェア、製品タイプ別、2023年

18.20.3. 市場シェア、素材別、2023年

18.20.4. 市場価値(US$ Mn)と2024〜2034年予測

18.20.5. 市場シェア、最終用途別、2023年

18.21. オーストラリア

18.21.1. オセアニア市場のシェア

18.21.2. 製品タイプ別市場シェア(2023年

18.21.3. 市場シェア:素材別、2023年

18.21.4. 市場価値(US$ Mn)と2024~2034年予測

18.21.5. 市場シェア、最終用途別、2023年

18.22. ニュージーランド

18.22.1. オセアニア市場のシェア

18.22.2. 市場シェア、製品タイプ別、2023年

18.22.3. 市場シェア:素材別、2023年

18.22.4. 市場金額(US$ Mn)と2024~2034年予測

18.22.5. 市場シェア、最終用途別、2023年

19. 競争環境

19.1. 世界市場の競争ダッシュボード

19.2. 世界市場の階層構造

19.2.1. 2023年の市場構造

19.2.2. 2034年の予想市場構造

19.3. 世界市場シェア分析

20. 競合分析

20.1. ノボレックスパッケージング

20.1.1. 会社概要

20.1.2. 素材ポートフォリオ

20.1.3. 主要戦略

20.1.4. 地域的プレゼンス

20.1.5. 主な展開

20.1.6. SWOT分析

20.2. ウィンパックリミテッド

20.2.1. 会社概要

20.2.2. 素材ポートフォリオ

20.2.3. 主要戦略

20.2.4. 地域的プレゼンス

20.2.5. 主な展開

20.2.6. SWOT分析

20.3. シールドエアー

20.3.1. 会社概要

20.3.2. 素材ポートフォリオ

20.3.3. 主要戦略

20.3.4. 地域的プレゼンス

20.3.5. 主な展開

20.3.6. SWOT分析

20.4. ウェストロック社

20.4.1. 会社概要

20.4.2. 素材ポートフォリオ

20.4.3. 主要戦略

20.4.4. 地域的プレゼンス

20.4.5. 主な展開

20.4.6. SWOT分析

21. 付録

22. 分析フレームワークの定義

23. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***