産業調査:靴底材料市場の展望2024年-2034年~流通チャネル別、製品別、地域別分析&予測

| 本報告書は、特定の市場の分析を行い、過去から未来にかけてのトレンドを予測する内容となっております。以下に要約いたします。 まず、世界市場の展望を述べており、需要サイドと供給サイドの動向、技術の進展を分析し、分析結果をもとに提言を行っています。市場概要では市場の定義や範囲について言及し、特定の市場がどのような製品やサービスを含むかを示しています。 市場の背景では、市場ダイナミクスを促進要因や阻害要因とともに分析し、機会や新しいトレンドについても言及しています。シナリオ予測では、楽観的、可能性の高い、保守的なシナリオのそれぞれにおける需要を見積もり、機会マップや製品ライフサイクルの分析も行っています。 サプライチェーン分析では、主要な参加者の役割を示し、付加価値の創出や原材料サプライヤーのリストも記載されています。投資可能性マトリックスやバリューチェーン分析を通じて、利益率や流通業者の分析も行っています。また、PESTLE分析やポーター分析を用いて、規制環境や地域別の市場展望も検討されています。 続いて、2019年から2023年の市場規模を分析し、2024年から2034年の予測を行っています。製品別、材料別、コンポーネント別、性別、流通チャネル別に市場を分析し、各分野の成長トレンドや市場機会を示しています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場動向を詳述し、各国ごとの市場規模や成長予測も行っています。 主要な競合企業の分析も含まれており、ナイキやアディダスなどの大手企業の戦略、製品ポートフォリオ、市場シェアが詳述されています。競争環境や主要なベンチマークを示し、業界内でのポジショニングを明確にしています。 最後に、調査方法と使用した略語についての説明があり、全体を通して市場に関する包括的な分析がなされています。この報告書は、投資家や業界関係者にとって重要な情報源となることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

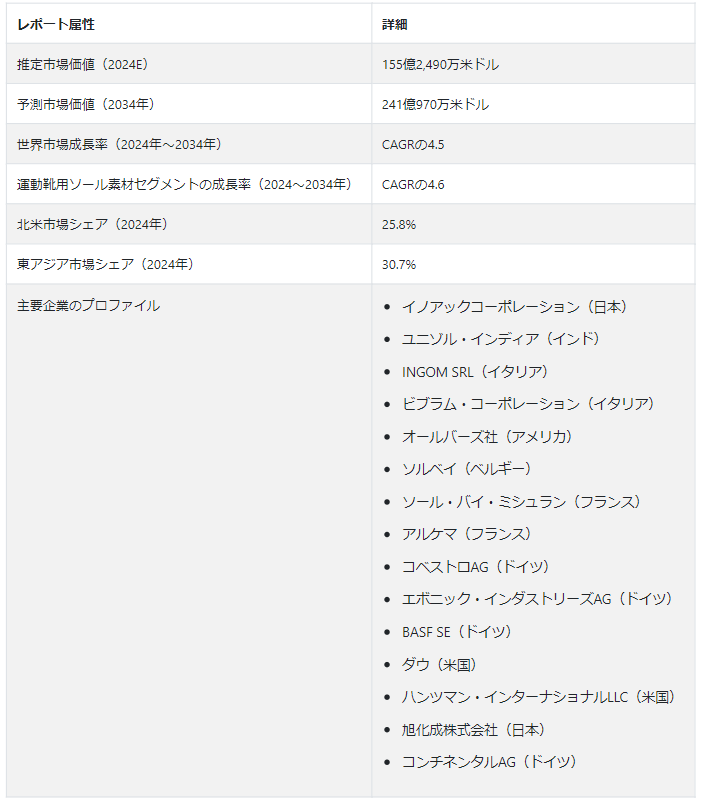

世界のフットウェアソール素材市場は、2024年には155億2,490万米ドルに達すると推定される。 2024年から2034年までの年平均成長率(CAGR)は4.5%を記録すると予測されている。 市場は2034年までに241億970万米ドルに達すると予測される。

特に新興経済圏では可処分所得の増加により、フットウェアを含むファッションやライフスタイル製品への支出が増加している。 消費者はより高品質で履き心地の良いフットウェアへの投資を厭わないため、先進的なソール素材への需要が高まっている。 フットウェア専用素材産業の成長に寄与しているもう一つの要因は、健康とフィットネスに対する意識の高まりであり、これがスポーツとフィットネス活動の急増につながり、ひいては、より優れた性能、サポート、快適性を提供する特殊なソール素材を備えたアスレチックフットウェアの需要を押し上げている。

靴底材の販売を促進する要因は?

「世界人口の増加と都市化が靴底材の需要を牽引」。

世界的な人口増加と都市化は、靴の需要増加につながっている。 都市部に移り住む人が増えるにつれ、運動靴、カジュアルシューズ、フォーマルな靴など、さまざまな種類の靴のニーズが高まっている。 靴底材業界は、製品の品質と耐久性を確保しつつ、この需要の増加に対応する方法を見つけなければならない。 フットウェアへのニーズに加え、ファッショントレンドの変化や消費者のスタイル嗜好の進化も、革新的で審美的に優れたフットウェアへの需要を押し上げている。 ファッショントレンドが常に変化する中、新しいパターンを創造的に生産することは困難であり、メーカーは、製品が実用的で快適、かつ機能的であることを保証しながら、これらの要求を満たす方法を見つけなければならない。

「素材科学の継続的研究、持続可能な実践、eコマースの台頭がフットウェアのソール素材市場を牽引」。

材料科学と技術における継続的な研究開発は、先進的なソール素材を導入し、フットウェア専用素材業界に革命をもたらしている。 これらの素材は、耐久性、柔軟性、衝撃吸収性、その他の性能を向上させ、消費者を魅了し、市場成長を牽引している。 例えば、企業は現在、EVA、ポリウレタン、発泡ゴムなどの素材を使用して、軽量で柔軟性があり、快適な靴底を作り出している。 ナノテクノロジーの進歩により、耐水性、耐摩耗性、抗菌性のある素材も開発できるようになった。 さらに、環境の持続可能性に対する意識の高まりは、環境に優しく持続可能な製品に対する消費者の嗜好の変化をもたらしている。

企業は、3Dプリンティングや自動化といった持続可能な製造工程を採用し、廃棄物の削減と効率化を図っている。 eコマースの台頭は、世界中の消費者にフットウェア製品のリーチを大きく広げた。 オンライン・プラットフォームは、消費者が様々なフットウェアを探したり購入したりするのに便利な方法を提供し、市場の成長に貢献している。 そのため、特化した製品やサービスを提供するオンライン限定のフットウェアブランドも生まれている。 さらに、オンライン小売業者は、小規模で独立したフットウェア・ブランドがより多くの人々にリーチできるプラットフォームを提供し、既存ブランドとの競争を可能にしている。 その結果、靴底材市場はより多様化し、革新的になり、顧客志向になっている。

市場成長を妨げる一般的な阻害要因は?

「原材料価格の変動、規制遵守と基準、代替品との競争がフットウェアソール素材市場の障害となっている」。

原材料価格の変動は最も大きな課題の一つである。 ソール製造に使用されるゴムやその他の合成コンパウンドなどの原材料価格の変動は、製造コストに大きな影響を与える可能性がある。 原材料価格の急激な上昇は、フットウェア企業の製造コストの上昇につながり、最終的には消費者物価の上昇につながる可能性がある。 環境問題は、フットウェア業界が直面するもう一つの課題である。 消費者は持続可能な慣行に対する意識を高めており、環境に優しい製造工程やリサイクル可能な素材を採用する必要のある企業は、課題に直面する可能性がある。

靴底材業界は、環境への影響、特に履き古した靴の処分に関する監視に直面している。 こうした懸念に対処できない企業は、より持続可能な製品を提供できる競合他社に市場シェアを奪われる可能性が高い。 規制遵守と基準もまた、フットウェアメーカーにとっての課題である。 履物製造における特定の化学物質や材料に関する規制の遵守は、メーカーにとって課題となりうる。 規制の変更により、企業は基準を満たすために製造工程を変更したり、新しい技術に投資したりしなければならない場合がある。 これらの規制を遵守できなかった場合、罰金や法的措置、企業の評判を落とすことになりかねない。 靴底材業界は、サンダル、スリッパ、裸足スタイルの靴などの代替品との競争に直面している。 こうした代替品が市場に出回ることで、特定の種類の靴底材の需要に影響を与える可能性がある。

「世界経済の不確実性と新技術の受け入れの遅れが、イノベーションと市場への適応を妨げる」。

最後に、世界経済の不確実性と世界経済状況の変動は、消費者の消費パターンに影響を与える可能性があります。 景気後退期には、消費者はフットウェアを含む必需品以外への裁量支出を減らし、市場全体の需要に影響を与える可能性がある。 これらの課題を理解し対処することは、今日の市場で競争力を維持するために履物企業にとって極めて重要である。

サプライチェーンの混乱、新技術の採用の遅れ、偽造品、消費者の価格への敏感さなどは、フットウェア製造業界の大きな課題である。 これらの要因は、特に価格に敏感な市場において、生産の遅れやコスト増、技術革新の妨げ、ブランド評価の低下、特定の製品の採用制限につながる可能性がある。

靴底材業界における有利なビジネスチャンスとは?

「パーソナライズされた体験のためのスマートテクノロジーの統合や、持続可能で環境に優しい素材への注目の高まり」といったトレンド。

フットウェア業界は常に進化しており、いくつかのトレンドがその未来を形成している。 フットウェアへのスマートテクノロジーの統合は、エキサイティングな機会をもたらしている。 アクティビティ・トラッキングやヘルス・モニタリング用のセンサーを靴底に組み込むことで、メーカーは消費者によりパーソナライズされた体験を提供することができる。 さらに、持続可能性が重視されるようになり、環境にやさしく生分解性の高いソール素材を開発・採用する機会が生まれている。 環境意識の高い消費者がより持続可能なフットウェアを求める中、持続可能な手法や素材に注力するメーカーは競争力を高めることができるだろう。

「カスタマイズ、3Dプリンティングのような技術の活用、市場での競争力を高めるためのコラボレーションの促進」。

フットウェア業界のもうひとつのトレンドは、カスタマイズとパーソナライゼーションの需要である。 消費者は、自分だけの好みに合わせた製品を求めている。 個々の足の解剖学的構造、スタイルの選択、性能のニーズに基づいてカスタマイズできるソール素材は、メーカーにとって大きなチャンスとなり得る。 3Dプリンティングのような技術は、より大きなカスタマイゼーションの実現に一役買うかもしれない。

素材科学の革新は、先進的なパフォーマンス・ソール素材の開発につながる可能性があります。 これらの素材は、耐久性の向上、衝撃吸収性の強化、エネルギー・リターンの向上など、アスリートや活動的な個人の特定のニーズに応える機能を提供することができる。 フットウェアメーカーと素材サプライヤーとのコラボレーションや、テクノロジー企業とのパートナーシップは、イノベーションを推進することができる。 共同努力により、性能、快適性、独自の特性を兼ね備えた斬新な素材が生まれ、市場での競争力を高めることができる。

国別の洞察

靴底材市場は、北米と東アジアにかなりのユーザー基盤を持つ。 北米は2024年には世界市場シェアの25.8%を占めると推定されている。 同市場は予測期間中、年平均成長率4.7%で推移すると予想される。

東アジアは、市場でかなりのシェアを持つ他の地域である。 2024年には、東アジアのシェアは30.7%になると予測されている。 予測期間中、東アジアのCAGRは5.5%となる見込みである。

何が東アジアの靴底材市場を高めているのか?

製造業の実力とライフスタイルのトレンドを重視する地域。

2024年の東アジアの靴底材市場規模は4,766.2百万米ドルと推定される。 予測期間中の年平均成長率は5.5%を記録し、2034年には81億2,500万米ドルに達すると予想される。

ファッショナブルで快適なフットウェアへの需要の高まり、急速な都市化、中流階級の人口増加、スポーツやフィットネス活動の急増が、革新的なソール素材へのニーズを後押ししている。 中国、日本、韓国などの東アジア諸国は、フットウェアの製造と輸出の世界的な拠点となっており、業界全体の成長に貢献している。

東アジアにおける技術の進歩と強力な製造インフラもまた、先進的なソール素材を使ったフットウェアの生産を進める上で重要な役割を果たしている。 この地域がライフスタイルとファッショントレンドを重視し、世界のフットウェア産業において重要な地位を占めていることは、フットウェア用ソール素材市場全体の成長に大きく寄与している。

なぜ靴底材市場は北米で需要が急増しているのか?

「快適性と持続可能性に対する消費者主導の需要、大手ブランドが影響」

2024年の北米における靴底材市場規模は19億3,800万米ドルと推定される。 予測期間中の年平均成長率は6.3%を記録し、2034年には35億7500万米ドルに達すると予測されている。

快適性、性能、スタイルを重視する消費者、特にアスレチックフットウェアが、北米のフットウェア底材市場の成長を牽引している。 フットウェアの生産が環境に与える影響に対する意識が高まり、環境に優しく持続可能な専用素材への需要が高まっている。

この地域における革新と技術の進歩は、より優れた性能、耐久性、美的魅力を提供する改良された専用素材につながっている。 北米に本社を置く影響力のあるフットウェア・ブランドも市場成長の原動力となっている。 全体として、北米における靴底材の需要急増は、消費者の嗜好、環境意識、技術革新、同地域を代表する靴ブランドの影響力など、様々な要因が絡み合って引き起こされている。

2024年の北米における靴底材市場規模は19億3,800万米ドルと推定される。 予測期間中の年平均成長率は6.3%を記録し、2034年には35億7500万米ドルに達すると予測されている。

快適性、性能、スタイルを重視する消費者、特にアスレチックフットウェアが、北米のフットウェア底材市場の成長を牽引している。 フットウェアの生産が環境に与える影響に対する意識が高まり、環境に優しく持続可能な専用素材への需要が高まっている。

この地域における革新と技術の進歩は、より優れた性能、耐久性、美的魅力を提供する改良された専用素材につながっている。 北米に本社を置く影響力のあるフットウェア・ブランドも市場成長の原動力となっている。 全体として、北米における靴底材の需要急増は、消費者の嗜好、環境意識、技術革新、同地域を代表する靴ブランドの影響力など、様々な要因が絡み合って引き起こされている。

カテゴリー別インサイト

靴底材市場で最も人気のある製品タイプは?

「アスレチックシューズのソール素材は、多様な消費者ニーズとトレンドに訴求する特殊な機能とスタイルで支持されている」

アスリートやフィットネス愛好家は、衝撃吸収性、安定性、耐久性といった特殊な機能を求めるため、運動性能を高める高度なソール素材が必要とされる。

レスポンシブフォーム、エアクッション、最先端技術など、素材の絶え間ない革新がアスレチックフットウェアの人気に拍車をかけ、さまざまな運動で機能性と快適性を求める人たちの間で、アスレチックフットウェアが選ばれるようになっている。 アスレチックシューズは、その性能に加えて、現代文化におけるファッションステートメントにもなっている。 アスレジャーの急増は、アスレチックシューズの地位を高め、多用途でファッショナブルな日常履きへと変貌させた。 高機能ソール素材とトレンディなデザインの融合が消費者層を広げ、機能性とスタイルの融合を好む人々を魅了している。

靴底材市場では、顧客に実際に手に取って買い物を体験してもらうこと、幅広い選択肢を提供すること、そして店内スタッフの専門知識が、伝統的に小売店を支配してきた。 eコマースの台頭により、オンライン・プラットフォームは、自宅から買い物ができる利便性を提供し、実店舗で伝統的に見られる情報や経験を再現することで、フットウェアや専用素材の流通においてますます重要な役割を果たすようになった。 小売店舗とオンライン流通チャネルのバランスは、消費者行動や業界トレンドの継続的な変化に左右される。

競争環境

フットウェアメーカーは、ウェルネス機能を製品に組み込むことで、健康志向の消費者をターゲットにすることができる。 ファッションとテクノロジーの融合は、機能的な利点を提供し、フットウェアの美的魅力に貢献するソール素材にチャンスを与える。

仮想現実と拡張現実の技術は、消費者が靴を試着して選ぶ方法に革命をもたらす可能性がある。 Eコマースの世界的な拡大は成長機会をもたらし、研究開発への継続的な投資はソール素材技術の飛躍的進歩につながる。

靴底材市場の主要プレーヤーには、イノアックコーポレーション(日本)、Unisol India(インド)、INGOM SRL(イタリア)、Vibram Corporation(イタリア)、Allbirds, Inc. (米国)、Solvay(ベルギー)、Soles by MICHELIN(フランス)、Arkema(フランス)、Covestro AG(ドイツ)、Evonik Industries AG(ドイツ)、BASF SE(ドイツ)、Dow(米国)、Huntsman International LLC(米国)、旭化成株式会社(日本)、Continental AG(ドイツ)などである。

最近の進歩

2023年12月、Sole Classicsはインドで最高のナイキシューズで躍進しました。 様々な嗜好に合わせた多様なシューズの世界は、ファッション性と機能性を重視する人々のために、スタイリッシュで快適、そしてサポート性の高い歩みを約束した。

2023年4月13日、ミズノは2023年シーズンの新しいゴルフシューズを発表した。 多目的なスポーツシューズで知られる同ブランドは、ゴルファーのために特別に調整された最先端のパフォーマンス・テクノロジーと強化された履き心地を披露した。

ムンバイを拠点とするフットウェアブランドSole Weaversは、創業者Shraddha Joshiのビジョンを実現するため、ビーガンでサステイナブルなシューズを製作した。 2022年3月に立ち上げられたこのMake in Indiaブランドは、手作りの贅沢を優先し、最高のスタイル、履き心地、価格を求めるスタイルに敏感な人々の夢を紡いだ。

2022年10月11日、海藻のテキスタイルから靴底の戸当たりまで、環境に優しい製品が、迫り来る環境危機に対応するイノベーションを再定義した。 植林、意識的な製造、環境に優しいデザインといった取り組みが世界的に盛んになり、地球を救うための集団的な努力が反映された。

靴底材市場のセグメント化

製品別

運動靴用靴底材料

非運動靴用靴底材料

流通チャネル別:

靴販売店

小売店

スーパー

その他

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

靴底材市場の規模は?

世界の靴底材市場は、2034年までに241億970万米ドルに達すると予測される。

フットウェアソール素材市場の採用成長予測は?

フットウェア用ソール素材の採用成長率は、2034年までCAGR 4.5%で上昇すると予測される。

靴底材市場で最も大きなシェアを持つ東アジアの国は?

中国が靴底材市場で最大のシェアを占めている。

靴底材市場を支配しているセグメントは?

運動靴用ソール素材セグメントが業界を支配している。

北米市場の成長予測は?

北米の靴底材市場は、2034年までに63億6500万米ドルに拡大すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ペア)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 製品別世界市場分析2019-2023年および予測2024-2034年

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

5.3. 製品別の現在および将来市場規模金額(US$ Mn)&数量(ペア)分析と予測、2024-2034年

5.3.1. アスレチックシューズのソール素材

5.3.1.1. ランニングシューズ

5.3.1.2. サッカーシューズ

5.3.1.3. バスケットボールシューズ

5.3.1.4. テニスシューズ

5.3.2. 非競技用シューズのソール素材

5.3.2.1. カジュアルシューズ

5.3.2.2. ファッションシューズ

5.3.2.3. ミリタリーブーツ

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024年~2034年

6. 材料別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 素材別の過去市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)&数量(ペア)分析および予測:素材別、2024-2034年

6.3.1. プラスチック靴底

6.3.1.1. EVA

6.3.1.2. PU

6.3.1.3. PVC

6.3.1.4. その他

6.3.2. ゴム靴底

6.3.2.1. 天然

6.3.2.2. 合成

6.3.3. 革製靴底

6.3.4. その他の素材

6.4. 素材別前年比成長トレンド分析(2019年〜2023年

6.5. 材料別の絶対価格機会分析、2024年~2034年

7. コンポーネント別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. コンポーネント別の過去市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

7.3. コンポーネント別の現在および将来市場規模金額(US$ Mn)&数量(ペア)分析と予測、2024-2034年

7.3.1. 単独

7.3.2. ミッドソール

7.3.3. アウトソール

7.3.4. 金額(US$ Mn)&数量(ペア) ソール

7.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

7.5. コンポーネント別絶対額機会分析、2024年~2034年

8. 性別による世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに / 主要な調査結果

8.2. 性別ごとの過去の市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

8.3. 現在および将来の市場規模金額(US$ Mn)・数量(ペア)分析および予測:男女別、2024-2034年

8.3.1. 男性

8.3.2. 女性

8.3.3. 子供

8.4. 性別による前年比成長トレンド分析(2019-2023年

8.5. 性別による絶対額機会分析、2024年~2034年

9. 世界市場分析2019-2023年および予測2024-2034年、流通チャネル別

9.1. 序論/主要調査結果

9.2. 流通チャネル別の過去市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

9.3. 流通チャネル別の現在および将来市場規模金額(US$ Mn)&数量(ペア)分析と予測、2024-2034年

9.3.1. 靴販売店

9.3.2. 小売店

9.3.3. スーパー

9.3.4. オンライン

9.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

9.5. 流通チャネル別絶対額機会分析、2024年~2034年

10. 地域別の世界市場分析2019-2023年および予測2024-2034年

10.1. はじめに

10.2. 地域別の過去の市場規模金額(US$ Mn)&数量(ペア)分析、2019-2023年

10.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ペア)分析と予測、2024-2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. 西ヨーロッパ

10.3.4. 東欧

10.3.5. 南アジア・太平洋

10.3.6. 東アジア

10.3.7. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)推移分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 製品別

11.2.3. 素材別

11.2.4. 成分別

11.2.5. 性別

11.2.6. 流通チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 素材別

11.3.4. 成分別

11.3.5. 性別

11.3.6. 流通チャネル別

11.4. キーポイント

12. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他のラテンアメリカ

12.2.2. 製品別

12.2.3. 素材別

12.2.4. 成分別

12.2.5. 性別

12.2.6. 流通チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 素材別

12.3.4. 成分別

12.3.5. 性別

12.3.6. 流通チャネル別

12.4. キーポイント

13. 西欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)推移分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. その他の西ヨーロッパ

13.2.2. 製品別

13.2.3. 材料別

13.2.4. 成分別

13.2.5. 性別

13.2.6. 流通チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 素材別

13.3.4. 成分別

13.3.5. 性別

13.3.6. 流通チャネル別

13.4. キーポイント

14. 東欧市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)推移分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東欧諸国

14.2.2. 製品別

14.2.3. 素材別

14.2.4. 成分別

14.2.5. 性別

14.2.6. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 素材別

14.3.4. 成分別

14.3.5. 性別

14.3.6. 流通チャネル別

14.4. キーポイント

15. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

15.1. 市場分類別過去市場規模金額(US$ Mn)・数量(ペア)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. その他の南アジア・太平洋地域

15.2.2. 製品別

15.2.3. 素材別

15.2.4. 成分別

15.2.5. 性別

15.2.6. 流通チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 素材別

15.3.4. 成分別

15.3.5. 性別

15.3.6. 流通チャネル別

15.4. キーポイント

16. 東アジア市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)推移分析、2019-2023年

16.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. 製品別

16.2.3. 素材別

16.2.4. 成分別

16.2.5. 性別

16.2.6. 流通チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 製品別

16.3.3. 素材別

16.3.4. 成分別

16.3.5. 性別

16.3.6. 流通チャネル別

16.4. キーポイント

17. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

17.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ペア)動向分析、2019〜2023年

17.2. 市場分類別市場規模金額(US$ Mn)&数量(ペア)予測、2024-2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. その他のMEA諸国

17.2.2. 製品別

17.2.3. 素材別

17.2.4. 成分別

17.2.5. 性別

17.2.6. 流通チャネル別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.2. 製品別

17.3.3. 素材別

17.3.4. 成分別

17.3.5. 性別

17.3.6. 流通チャネル別

17.4. キーポイント

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析(2023年

18.1.2.1. 製品別

18.1.2.2. 材料別

18.1.2.3. 成分別

18.1.2.4. 性別

18.1.2.5. 流通チャネル別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析(2023年

18.2.2.1. 製品別

18.2.2.2. 材料別

18.2.2.3. 成分別

18.2.2.4. 性別

18.2.2.5. 流通チャネル別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. 製品別

18.3.2.2. 材料別

18.3.2.3. 成分別

18.3.2.4. 性別

18.3.2.5. 流通チャネル別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析(2023年

18.4.2.1. 製品別

18.4.2.2. 材料別

18.4.2.3. 成分別

18.4.2.4. 性別

18.4.2.5. 流通チャネル別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. 製品別

18.5.2.2. 材料別

18.5.2.3. 成分別

18.5.2.4. 性別

18.5.2.5. 流通チャネル別

18.6. イギリス

18.6.1. 価格分析

18.6.2. 市場シェア分析(2023年

18.6.2.1. 製品別

18.6.2.2. 材料別

18.6.2.3. 成分別

18.6.2.4. 性別

18.6.2.5. 流通チャネル別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. 製品別

18.7.2.2. 材料別

18.7.2.3. 成分別

18.7.2.4. 性別

18.7.2.5. 流通チャネル別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. 製品別

18.8.2.2. 材料別

18.8.2.3. 成分別

18.8.2.4. 性別

18.8.2.5. 流通チャネル別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析(2023年

18.9.2.1. 製品別

18.9.2.2. 材料別

18.9.2.3. 成分別

18.9.2.4. 性別

18.9.2.5. 流通チャネル別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. 製品別

18.10.2.2. 材料別

18.10.2.3. 成分別

18.10.2.4. 性別

18.10.2.5. 流通チャネル別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析(2023年

18.11.2.1. 製品別

18.11.2.2. 材料別

18.11.2.3. 成分別

18.11.2.4. 性別

18.11.2.5. 流通チャネル別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. 製品別

18.12.2.2. 材料別

18.12.2.3. 成分別

18.12.2.4. 性別

18.12.2.5. 流通チャネル別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. 製品別

18.13.2.2. 材料別

18.13.2.3. 成分別

18.13.2.4. 性別

18.13.2.5. 流通チャネル別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. 製品別

18.14.2.2. 材料別

18.14.2.3. 成分別

18.14.2.4. 性別

18.14.2.5. 流通チャネル別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析(2023年

18.15.2.1. 製品別

18.15.2.2. 材料別

18.15.2.3. 成分別

18.15.2.4. 性別

18.15.2.5. 流通チャネル別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. 製品別

18.16.2.2. 材料別

18.16.2.3. 成分別

18.16.2.4. 性別

18.16.2.5. 流通チャネル別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析(2023年

18.17.2.1. 製品別

18.17.2.2. 材料別

18.17.2.3. 成分別

18.17.2.4. 性別

18.17.2.5. 流通チャネル別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析(2023年

18.18.2.1. 製品別

18.18.2.2. 材料別

18.18.2.3. 成分別

18.18.2.4. 性別

18.18.2.5. 流通チャネル別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. 製品別

18.19.2.2. 材料別

18.19.2.3. 成分別

18.19.2.4. 性別

18.19.2.5. 流通チャネル別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析(2023年

18.20.2.1. 製品別

18.20.2.2. 材料別

18.20.2.3. 成分別

18.20.2.4. 性別

18.20.2.5. 流通チャネル別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析(2023年

18.21.2.1. 製品別

18.21.2.2. 素材別

18.21.2.3. 成分別

18.21.2.4. 性別

18.21.2.5. 流通チャネル別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. 製品別

18.22.2.2. 材料別

18.22.2.3. 成分別

18.22.2.4. 性別

18.22.2.5. 流通チャネル別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. 製品別

18.23.2.2. 材料別

18.23.2.3. 成分別

18.23.2.4. 性別

18.23.2.5. 流通チャネル別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競合ベンチマーキング

19.3. トッププレーヤーの市場シェア分析

19.3.1. 地域別

19.3.2. 製品別

19.3.3. 素材別

19.3.4. 成分別

19.3.5. 性別

19.3.6. 流通チャネル別

20. 競合分析

20.1. 競争の深層

20.1.1. ナイキ社

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売拠点

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.1.5.2. 製品戦略

20.1.1.5.3. チャネル戦略

20.1.2. アディダスAG

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別の収益性

20.1.2.4. 販売拠点

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.2.5.2. 製品戦略

20.1.2.5.3. チャネル戦略

20.1.3. バタ・リミテッド

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売拠点

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.3.5.2. 製品戦略

20.1.3.5.3. チャネル戦略

20.1.4. プーマSE

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別の収益性

20.1.4.4. 販売拠点

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.4.5.2. 製品戦略

20.1.4.5.3. チャネル戦略

20.1.5. コロンビアスポーツウェアカンパニー

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別収益性

20.1.5.4. 販売拠点

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.5.5.2. 製品戦略

20.1.5.5.3. チャネル戦略

20.1.6. エアリゾール・フットウェア社

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売拠点

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.6.5.2. 製品戦略

20.1.6.5.3. チャネル戦略

20.1.7. キャプスタン・ラバー・インディア

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別収益性

20.1.7.4. 販売拠点

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.7.5.2. 製品戦略

20.1.7.5.3. チャネル戦略

20.1.8. JH靴底株式会社

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別収益性

20.1.8.4. 販売拠点

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.8.5.2. 製品戦略

20.1.8.5.3. チャネル戦略

20.1.9. アヴェトコ社

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売拠点

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.9.5.2. 製品戦略

20.1.9.5.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***