鍛造自動車部品のグローバル市場:部品別、車種別 、鍛造プロセス別、用途別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

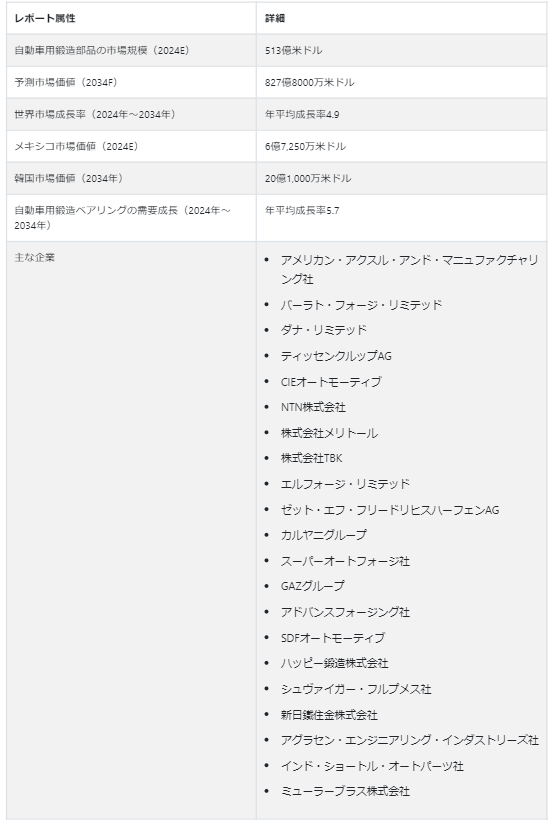

自動車用鍛造部品の世界市場規模は、2024年には513億米ドルになると予測されている。 自動車用鍛造部品の世界需要は、安定したCAGR4.9%で上昇し、2034年末には827.8億米ドルの市場価値に達すると予測されている。

鍛造自動車部品とは、強度、耐久性、性能を高めるために鍛造工程を経た自動車の部品を指す。 鍛造は、局所的な圧縮力を加えることによって金属を成形する製造工程である。 自動車部品の場合、この工程は鋼、アルミニウム、合金などの材料を用いて様々な部品を成形するために一般的に使用される。

鍛造自動車部品の一般的な例としては、ギヤ、クランクシャフト、アクスル、ベアリング、ピストン、ステアリングナックル、CVジョイント、ビーム、継手およびフランジ、バルブボディおよび高圧バルブなどがあり、自動車全体の性能と安全性に重要な役割を果たしています。 鍛造部品の使用は、自動車システムの全体的な効率、寿命、安全性に寄与する。

自動車用鍛造ギアの世界売上高は、5.1% で増加し、2034年末までに160.5 億米ドルに達すると予測されている。

鍛造歯車は、他の製造工程で製造された歯車と比較して、優れた強度と耐久性を示します。 自動車産業では、高荷重、振動、さまざまな使用条件に耐える部品が求められます。 鍛造自動車用ギアは、代替プロセスで製造された同等品よりも軽量に設計されている。

東アジアは、自動車を含む様々な分野の世界的な製造拠点として機能している。 自動車生産施設が集中し、地理的に戦略的な位置にあるこの地域は、国内外市場のニーズを満たす鍛造部品の高い需要に貢献している。

東アジア諸国の自動車セクターは著しい成長を示している。 国内および国際的な自動車製造の拡大が、ブレーキ部品を含む高品質の鍛造自動車部品への高い需要につながっている。

東アジアは、2034年までに39.3%の世界鍛造自動車部品市場シェアを占めると予測されている。

北米の自動車用鍛造部品市場規模は、2024年には131.8億米ドルに達すると予測されている。

自動車用鍛造部品の市場動向は?

「EVの効率的な動力伝達を可能にする鍛造自動車部品」

電気自動車(EV)の人気の高まりは、自動車製造の状況を大きく変えている。 高トルクや高効率といった電気推進システムの特徴的な特性は、特にドライブトレインやパワートランスミッションシステムにおける特殊な鍛造部品の需要に影響を与えている。

電気自動車は、従来の内燃エンジン車とは異なる特徴である、即時かつ安定したトルク伝達で知られています。 電気モーターが発生する高トルクに耐えるためには、ギアやシャフトなどのドライブトレイン内の部品が、卓越した強度と耐久性を示す必要があります。 優れた機械的特性と耐疲労性を持つ鍛造部品は、電動ドライブトレインの厳しい要求を満たすのに適しています。

電気自動車では、バッテリーからのエネルギーを効果的に運動に変換するために、動力伝達の効率が非常に重要です。 高強度鍛造ギアは、電気モーターから車輪に動力を伝達するための堅牢で効率的な手段を提供することで、このプロセスにおいて重要な役割を果たしています。 鍛造ギアの精密なエンジニアリングと強度対重量比は、電気自動車の動力伝達システムの全体的な効率と性能に貢献しています。

「高性能鍛造自動車部品の開発に関わる技術の進歩」

鍛造業界は、絶え間ない技術の進歩によって大きな変革期を迎えています。 コンピュータ支援設計(CAD)、シミュレーションツール、自動化された鍛造工程の統合は、従来の製造方法に革命をもたらしている。 この最先端技術の採用は、鍛造作業の精度、効率、費用対効果を高め、高品質な鍛造部品の開発につながっています。

CAD技術は、鍛造部品の精密なデジタルモデリングと設計を可能にする。 この技術により、メーカーは詳細な3Dモデルを作成し、物理的な生産を開始する前に正確なシミュレーションと分析を行うことができます。 設計段階におけるこのレベルの精度は、鍛造部品が厳格な仕様と品質基準を満たすことを保証します。

鍛造工程の自動化は、手作業を減らし、生産効率を高めます。 自動化システムは反復作業を正確に処理し、鍛造部品の安定した品質につながります。 この高い効率性は、自動車用鍛造部品の需要増に対応する上で極めて重要である。

鍛造自動車部品メーカーの利益を妨げている課題は?

「高い初期投資と限られた予算の柔軟性」。

高度な鍛造技術の採用はいくつかの利点をもたらしますが、特に小規模なメーカーにとっては課題もあります。 設備をアップグレードし、最先端の鍛造設備を導入するために必要な多額の初期投資は、いくつかの制限を課す可能性があり、業界の中小企業の競争力を妨げる可能性があります。

高度な鍛造技術へのアップグレードには、多額の先行投資が必要となる。 資本資源が限られている中小メーカーにとって、これは大きな財政負担となる。 新しい機器の購入、オートメーションの導入、最新のテクノロジーに関する人材のトレーニングにかかる費用は、法外なものになる可能性がある。

中小メーカーは、厳しい予算で経営していることが多く、技術的なアップグレードに伴う高コストを吸収する余地はほとんどない。 この制限は、競争力を維持し、研究開発に投資したり、新しい市場機会を開拓したりする能力に影響を与えます。

新興企業はこの市場でどのように頭角を現しているのか?

「最先端の鍛造技術の採用に注力」。

新しい企業は、鍛造自動車部品の技術革新に注力することで、他社との差別化を図ることができます。 これには、部品の性能、耐久性、軽量特性を向上させる独自の設計、先端材料、鍛造技術の開発が含まれる。

革新的な製品は、最先端のソリューションを求める顧客の注目を集めるのに役立つ。 既存の部品に対して明確な利点を提供することで、新しい企業はニッチな市場セグメントを確保し、技術的進歩の最前線にいるという評判を確立することができる。

「新会社の信頼性を高める戦略的提携とパートナーシップ」。

既存企業、原料サプライヤー、研究機関と戦略的提携やパートナーシップを結ぶことで、新会社はリソースや専門知識、業界内の幅広いネットワークにアクセスできるようになる。

協力的な努力は、知識の共有、生産コストの削減、市場への広範な参入につながると予想される。 主要な利害関係者と連携することで、新規メーカーは学習曲線を加速させ、市場での信用を得ることができる。

国別分析

市場調査および競合情報を提供するFact.MRによると、米国、ドイツ、日本の自動車用鍛造部品市場の成長は、自動車製造の卓越性、性能要件、軽量化への取り組み、技術革新、持続可能性へのコミットメントなど、業界特有の要因が組み合わさって牽引されている。

なぜ米国で鍛造自動車部品が人気を集めているのか?

「自動車部門の急成長が鍛造自動車部品の売上を押し上げる」

米国における自動車セクターの力強い成長は、高強度鍛造自動車部品の需要の主な原動力となっている。 国内および国際的な自動車製造の継続的な拡大が、高品質の鍛造自動車部品の安定したニーズに寄与している。

自動車鍛造部品メーカーはなぜドイツに投資するのか?

「自動車工学の卓越性が高品質鍛造自動車部品の利用を後押し」。

ドイツは、特に高性能車や高級車の製造において、卓越した自動車工学で有名です。 このように精度と性能が重視されるため、高級車用途の需要に耐える自動車用鍛造部品の需要が高まっている。

日本製鍛造自動車部品が高い人気を誇る理由とは?

「燃費重視で鍛造部品の軽量化が進む」

日本の自動車市場において、燃費効率は極めて重要な考慮事項である。 軽量化と燃費向上に貢献することで知られる鍛造部品は、日本の自動車メーカーが厳しい燃費基準を満たそうと努力する中で支持を集めている。

日本の自動車メーカーは、精密工学と技術革新のパイオニアである。 日本におけるコンピューター支援設計や自動化工程を含む高度な鍛造技術の需要は、鍛造自動車部品の生産における精度と効率の必要性によってもたらされている。

カテゴリー別分析

乗用車における鍛造自動車部品の広範な使用は、優れた耐久性、安全特性、軽量化能力、精密工学、カスタマイズオプション、コスト効率、および全体的な車両性能へのプラスの影響など、その固有の強みによって推進されている。

なぜ鍛造自動車部品は乗用車に広く利用されているのか?

鍛造自動車部品は、鍛造プロセスによって提供されるいくつかの主要な利点により、自動車部門全体で乗用車に広く利用されている。 これらの利点は乗用車特有の要件に合致しており、性能、安全性、総合効率の向上に寄与しています。

乗用車は安全性を優先しており、鍛造自動車部品は厳しい安全基準を満たすのに優れています。 鍛造プロセスは、高い構造的完全性と耐疲労性を備えた部品を製造することにより、安全要件に適合します。

ステアリング部品やサスペンション部品などの主要な安全部品は、しばしば鍛造されます。 これらの部品は、車両の安定性、操縦性、応答性を維持する上で重要な役割を果たし、様々な運転シーンにおける乗員の安全に貢献しています。 軽量化は、乗用車の燃費を向上させるための重要な検討事項である。 鍛造自動車部品は高い強度対重量比を提供するため、メーカーは構造的完全性を損なうことなく車両全体の重量を減らすことができます。

競争環境

自動車用鍛造部品市場の主要企業は、より多くの利益を得て市場での競争力を獲得するために、有機的・無機的戦略をいくつか採用している。 これには、垂直統合、グローバル市場の拡大、高性能部品の生産への注力、研究開発への投資、戦略的提携、先進製造技術の採用、ブランド構築、効率的なサプライチェーン管理、環境の持続可能性、継続的な品質改善などが含まれる。

これらの戦略を統合することで、マーケットリーダーは業界のダイナミクスに対応し、イノベーションを推進し、長期にわたって一貫して収益を向上させることができる。

鍛造自動車部品市場調査の主要セグメント

部品別 :

ギア

クランクシャフト

アクスル

ベアリング

ピストン

ステアリングナックル

CVジョイント

ビーム

継手&フランジ

バルブボディ&高圧バルブ

その他

車種別 :

乗用車

商用車

鍛造プロセス別:

インプレッションダイ鍛造

油圧プレス

機械プレス

ハンマー

冷間鍛造

オープンダイ鍛造

シームレス圧延リング鍛造

用途別 :

パワートレイン機器部品

シャシー部品

トランスミッション部品

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車用鍛造部品市場の予測規模は?

2024年の自動車用鍛造部品の世界市場規模は513億米ドルと推定される。

2034年の自動車用鍛造部品の売上予測は?

自動車用鍛造部品の売上高は、2034年末までに827.8億米ドルに達すると予測される。

自動車用鍛造部品の需要成長予測は?

自動車用鍛造部品の需要は、2024年から2034年にかけて年平均成長率4.9%で増加すると予測される。

自動車用鍛造部品の主要メーカーは?

ティッセンクルップAG、CIEオートモーティブ、NTNコーポレーションなどがあります。

どの鍛造自動車部品がより高い売上高を占めていますか?

自動車用鍛造ギアの売上高は、2034年末までに160.5億米ドルに達すると予測。

韓国では、自動車用鍛造部品の売上はどの程度の割合で増加すると予測されていますか?

韓国における自動車用鍛造部品の売上は、2034年までの年平均成長率(CAGR)4.9%で増加すると予測される。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. COVID 19の影響評価

3.1. 市場における需要

3.1.1. 世界市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. 危機前後の世界市場の前年比成長率予測

3.1.3. 世界市場の再調整成長予測(US$ Mn)

3.2. 市場の縮小と回復傾向の評価(地域別

3.3. 地域別市場再調整と成長評価

4. 市場の背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者リスト

4.3.3. アプリケーション一覧

4.4. 投資可能性評価

4.4.1. 市場への投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. バイヤーの交渉力

4.5.2. サプライヤーの交渉力

4.5.3. 代替車種の脅威

4.5.4. 新規参入の脅威

4.5.5. ライバルの激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 産業の拡大

4.7.3. 保険規制への対応

4.7.4. 市場の進歩

4.7.5. 世界の気温上昇

4.7.6. 技術の進歩

4.8. 市場ダイナミクス

4.8.1. 市場促進要因

4.8.2. 市場の抑制要因

4.8.3. チャンスの窓

4.8.4. 主要トレンド

5. 世界市場の価格分析

5.1. プライスポイント評価

5.1.1. 地域別加重平均価格(2023年

5.1.2. 価格に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. コンポーネント別価格ベンチマーク

6. 世界市場の分析(2018年~2023年)と予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場金額(US$ Mn)

6.2.2. 世界の過去累積市場と絶対額機会

6.3. 前年比成長率と増加機会

6.4. 絶対ドル過去市場と絶対ドル機会

7. コンポーネント別の世界市場分析(2018年~2023年)と予測(2024年~2034年

7.1. はじめに

7.1.1. 定義

7.1.1.1. ギア

7.1.1.2. クランクシャフト

7.1.1.3. 車軸

7.1.1.4. ベアリング

7.1.1.5. ピストン

7.1.1.6. ステアリングナックル

7.1.1.7. CVジョイント

7.1.1.8. ビーム

7.1.1.9. 継手及びフランジ

7.1.1.10. バルブ本体及び高圧バルブ

7.1.1.11. その他

7.1.2. 主要調査項目(コンポーネント別

7.1.2.1. 絶対額の機会(2024〜2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場のコンポーネント別地域シェア比較

8. 車両タイプ別の世界市場分析(2018年~2023年)と予測(2024年~2034年

8.1. はじめに

8.1.1. 車両タイプの定義

8.1.1.1. 乗用車

8.1.1.2. 商用車

8.1.2. 車両タイプ別主要調査結果

8.1.2.1. 絶対額の機会(2024〜2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 自動車タイプ別世界市場地域シェア比較

9. 鍛造プロセス別の世界市場分析(2018年~2023年)と予測(2024年~2034年

9.1. はじめに

9.1.1. 鍛造プロセスの定義

9.1.1.1. インプレッションダイ鍛造

9.1.1.2. 冷間鍛造

9.1.1.3. 開放型鍛造

9.1.1.4. シームレス圧延リング鍛造

9.1.2. 鍛造プロセス別市場主要調査結果

9.1.2.1. 絶対額の機会(2024~2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 鍛造プロセス別世界市場地域シェア比較

10. 用途別の世界市場分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. アプリケーションの定義

10.1.1.1. パワートレイン部品

10.1.1.2. シャシー部品

10.1.1.3. トランスミッション部品

10.1.1.4. その他

10.1.2. 主な調査結果(用途別

10.1.2.1. 絶対市場機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場の用途別地域シェア比較

11. 地域別の世界市場分析(2018年~2023年)と予測(2024年~2034年

11.1. はじめに

11.1.1. 地域範囲

11.1.1.1. 北米

11.1.1.2. ヨーロッパ

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東・アフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 市場の主な調査結果(地域別

11.1.2.1. 絶対額の機会(2024〜2034年)

11.1.2.2. 市場シェアとBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 世界市場の地域別シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 世界市場における北米シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. コンポーネント別

12.2.3. 車両タイプ別

12.2.4. 鍛造プロセス別

12.2.5. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. コンポーネント別

12.3.3. 車両タイプ別

12.3.4. 鍛造プロセス別

12.3.5. 用途別

12.4. 前年比成長率比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州シェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. コンポーネント別

13.2.3. 車両タイプ別

13.2.4. 鍛造プロセス別

13.2.5. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. イギリス

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他のヨーロッパ

13.3.2. コンポーネント別

13.3.3. 車両タイプ別

13.3.4. 鍛造プロセス別

13.3.5. 用途別

13.4. 前年比成長率比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における東アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. コンポーネント別

14.2.3. 車両タイプ別

14.2.4. 鍛造プロセス別

14.2.5. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. コンポーネント別

14.3.3. 車種別

14.3.4. 鍛造プロセス別

14.3.5. 用途別

14.4. 前年比成長率比較

15. 南アジア市場の分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. その他の南アジア

15.2.2. コンポーネント別

15.2.3. 車両タイプ別

15.2.4. 鍛造工程別

15.2.5. 用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. その他の南アジア

15.3.2. コンポーネント別

15.3.3. 車両タイプ別

15.3.4. 鍛造工程別

15.3.5. 用途別

15.4. 前年比成長率比較

16. 中南米市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他のラタム諸国

16.2.2. コンポーネント別

16.2.3. 車両タイプ別

16.2.4. 鍛造プロセス別

16.2.5. 用途別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他のラタム諸国

16.3.2. コンポーネント別

16.3.3. 車両タイプ別

16.3.4. 鍛造工程別

16.3.5. 用途別

16.4. 前年比成長率比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 世界市場における中東・アフリカのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. その他のMEA諸国

17.2.2. コンポーネント別

17.2.3. 車両タイプ別

17.2.4. 鍛造工程別

17.2.5. 用途別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. その他のMEA諸国

17.3.2. コンポーネント別

17.3.3. 車両タイプ別

17.3.4. 鍛造工程別

17.3.5. 用途別

17.4. 前年比成長率比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. 世界市場におけるオセアニアのシェア

18.2. 市場金額・数量予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. コンポーネント別

18.2.3. 車両タイプ別

18.2.4. 鍛造工程別

18.2.5. 用途別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. コンポーネント別

18.3.3. 車両タイプ別

18.3.4. 鍛造工程別

18.3.5. 用途別

18.4. 前年比成長率比較

19. 世界市場分析主要国

19.1. 米国

19.1.1. 北米市場のシェア

19.1.2. 市場シェア、コンポーネント別、2023年

19.1.3. 市場シェア:自動車タイプ別、2023年

19.1.4. 市場規模(US$ Mn)と2024〜2034年予測

19.1.5. 市場シェア、用途別、2023年

19.2. カナダ

19.2.1. 北米市場のシェア

19.2.2. 市場シェア、コンポーネント別、2023年

19.2.3. 市場シェア:自動車タイプ別、2023年

19.2.4. 市場規模(US$ Mn)と2024〜2034年予測

19.2.5. 市場シェア、用途別、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. 市場シェア、コンポーネント別、2023年

19.3.3. 市場シェア:自動車タイプ別、2023年

19.3.4. 市場規模(US$ Mn)と2024〜2034年予測

19.3.5. 市場シェア、用途別、2023年

19.4. イギリス

19.4.1. 欧州市場シェア

19.4.2. 市場シェア、コンポーネント別、2023年

19.4.3. 市場シェア:自動車タイプ別、2023年

19.4.4. 市場規模(US$ Mn)と2024〜2034年予測

19.4.5. 市場シェア、用途別、2023年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. 市場シェア、コンポーネント別、2023年

19.5.3. 市場シェア:自動車タイプ別、2023年

19.5.4. 市場規模(US$ Mn)と2024〜2034年予測

19.5.5. 市場シェア、用途別、2023年

19.6. ロシア

19.6.1. 欧州市場シェア

19.6.2. 市場シェア、コンポーネント別、2023年

19.6.3. 市場シェア:自動車タイプ別、2023年

19.6.4. 市場規模(US$ Mn)と2024〜2034年予測

19.6.5. 市場シェア、用途別、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 市場シェア、コンポーネント別、2023年

19.7.3. 市場シェア:自動車タイプ別、2023年

19.7.4. 市場規模(US$ Mn)と2024〜2034年予測

19.7.5. 市場シェア、用途別、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. 市場シェア、コンポーネント別、2023年

19.8.3. 市場シェア、車両タイプ別、2023年

19.8.4. 市場規模(US$ Mn)と2024〜2034年予測

19.8.5. 市場シェア、用途別、2023年

19.9. 中国

19.9.1. 東アジア市場のシェア

19.9.2. 市場シェア、コンポーネント別、2023年

19.9.3. 市場シェア:自動車タイプ別、2023年

19.9.4. 市場規模(US$ Mn)と2024〜2034年予測

19.9.5. 市場シェア、用途別、2023年

19.10. 日本

19.10.1. 東アジア市場のシェア

19.10.2. 市場シェア、コンポーネント別、2023年

19.10.3. 市場シェア:自動車タイプ別、2023年

19.10.4. 市場規模(US$ Mn)と2024~2034年予測

19.10.5. 市場シェア、用途別、2023年

19.11. 韓国

19.11.1. 東アジア市場のシェア

19.11.2. 市場シェア(コンポーネント別)(2023年

19.11.3. 市場シェア:自動車タイプ別、2023年

19.11.4. 市場規模(US$ Mn)と2024〜2034年予測

19.11.5. 市場シェア、用途別、2023年

19.12. インド

19.12.1. 南アジア市場のシェア

19.12.2. 市場シェア(コンポーネント別)(2023年

19.12.3. 市場シェア:自動車タイプ別、2023年

19.12.4. 市場金額(US$ Mn)と2024〜2034年予測

19.12.5. 市場シェア、用途別、2023年

19.13. シンガポール

19.13.1. 南アジア市場のシェア

19.13.2. 市場シェア、コンポーネント別、2023年

19.13.3. 市場シェア:自動車タイプ別、2023年

19.13.4. 市場規模(US$ Mn)と2024〜2034年予測

19.13.5. 市場シェア、用途別、2023年

19.14. インドネシア

19.14.1. 南アジア市場のシェア

19.14.2. 市場シェア(コンポーネント別)(2023年

19.14.3. 市場シェア:自動車タイプ別、2023年

19.14.4. 市場規模(US$ Mn)と2024~2034年予測

19.14.5. 市場シェア、用途別、2023年

19.15. タイ

19.15.1. 南アジア市場のシェア

19.15.2. 市場シェア、コンポーネント別、2023年

19.15.3. 市場シェア:自動車タイプ別、2023年

19.15.4. 市場価値(US$ Mn)と2024〜2034年予測

19.15.5. 市場シェア、用途別、2023年

19.16. ブラジル

19.16.1. 中南米市場のシェア

19.16.2. 市場シェア、コンポーネント別、2023年

19.16.3. 市場シェア:自動車タイプ別、2023年

19.16.4. 市場規模(US$ Mn)と2024〜2034年予測

19.16.5. 市場シェア、用途別、2023年

19.17. メキシコ

19.17.1. 中南米市場のシェア

19.17.2. 市場シェア、コンポーネント別、2023年

19.17.3. 市場シェア:自動車タイプ別、2023年

19.17.4. 市場規模(US$ Mn)と2024〜2034年予測

19.17.5. 市場シェア、用途別、2023年

19.18. トルコ

19.18.1. MEA市場のシェア

19.18.2. 市場シェア、コンポーネント別、2023年

19.18.3. 市場シェア:自動車タイプ別、2023年

19.18.4. 市場規模(US$ Mn)と2024~2034年予測

19.18.5. 市場シェア、用途別、2023年

19.19. GCC諸国

19.19.1. MEA市場のシェア

19.19.2. 2023年のコンポーネント別市場シェア

19.19.3. 市場シェア:自動車タイプ別、2023年

19.19.4. 市場金額(US$ Mn)と2024〜2034年予測

19.19.5. 市場シェア、用途別、2023年

19.20. 南アフリカ

19.20.1. MEA市場のシェア

19.20.2. 市場シェア、コンポーネント別、2023年

19.20.3. 市場シェア、車両タイプ別、2023年

19.20.4. 市場金額(US$ Mn)と2024~2034年予測

19.20.5. 市場シェア、用途別、2023年

19.21. オーストラリア

19.21.1. オセアニア市場のシェア

19.21.2. 市場シェア、コンポーネント別、2023年

19.21.3. 市場シェア:自動車タイプ別、2023年

19.21.4. 市場規模(US$ Mn)と2024~2034年予測

19.21.5. 市場シェア、用途別、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場のシェア

19.22.2. 2023年のコンポーネント別市場シェア

19.22.3. 市場シェア:自動車タイプ別、2023年

19.22.4. 市場規模(US$ Mn)と2024~2034年予測

19.22.5. 市場シェア、用途別、2023年

20. 競争環境

20.1. 世界市場競争ダッシュボード

20.2. 世界市場の階層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. アメリカン・アクスル・アンド・マニュファクチャリング社

21.1.1. 会社概要

21.1.2. 車種ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. バーラト・フォージ・リミテッド

21.2.1. 会社概要

21.2.2. 車種ポートフォリオ

21.2.3. 主要戦略

21.2.4. 地域プレゼンス

21.2.5. 主要開発

21.2.6. SWOT分析

21.3. ダナ・リミテッド

21.3.1. 会社概要

21.3.2. 車種ポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域プレゼンス

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. ティッセンクルップAG

21.4.1. 会社概要

21.4.2. 車両タイプ別ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域プレゼンス

21.4.5. 主要開発

21.4.6. SWOT分析

21.5. CIEオートモーティブ

21.5.1. 会社概要

21.5.2. 車種ポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域プレゼンス

21.5.5. 主要開発

21.5.6. SWOT分析

21.6. NTN株式会社

21.6.1. 会社概要

21.6.2. 車種別ポートフォリオ

21.6.3. 主要戦略

21.6.4. 地域プレゼンス

21.6.5. 主要開発

21.6.6. SWOT分析

21.7. メリトール

21.7.1. 会社概要

21.7.2. 車種ポートフォリオ

21.7.3. 主要戦略

21.7.4. 地域プレゼンス

21.7.5. 主要開発

21.7.6. SWOT分析

21.8. 株式会社TBK

21.8.1. 会社概要

21.8.2. 車種ポートフォリオ

21.8.3. 主要戦略

21.8.4. 地域プレゼンス

21.8.5. 主要開発

21.8.6. SWOT分析

21.9. エル・フォージ・リミテッド

21.9.1. 会社概要

21.9.2. 車種ポートフォリオ

21.9.3. 主要戦略

21.9.4. 地域プレゼンス

21.9.5. 主要開発

21.9.6. SWOT分析

21.10. ゼット・エフ・フリードリヒスハーフェン

21.10.1. 会社概要

21.10.2. 車種ポートフォリオ

21.10.3. 主要戦略

21.10.4. 地域プレゼンス

21.10.5. 主要開発

21.10.6. SWOT分析

21.11. カルヤニ・グループ

21.11.1. 会社概要

21.11.2. 車種ポートフォリオ

21.11.3. 主要戦略

21.11.4. 地域プレゼンス

21.11.5. 主要開発

21.11.6. SWOT分析

21.12. スーパーオートフォージプライベートリミテッド

21.12.1. 会社概要

21.12.2. 車種ポートフォリオ

21.12.3. 主要戦略

21.12.4. 地域プレゼンス

21.12.5. 主要開発

21.12.6. SWOT分析

21.13. GAZグループ

21.13.1. 会社概要

21.13.2. 車種ポートフォリオ

21.13.3. 主要戦略

21.13.4. 地域プレゼンス

21.13.5. 主要開発

21.13.6. SWOT分析

21.14. アドバンス・フォルギングス社

21.14.1. 会社概要

21.14.2. 車種別ポートフォリオ

21.14.3. 主要戦略

21.14.4. 地域プレゼンス

21.14.5. 主な展開

21.14.6. SWOT分析

21.15. SDFオートモーティブ

21.15.1. 会社概要

21.15.2. 車種ポートフォリオ

21.15.3. 主要戦略

21.15.4. 地域プレゼンス

21.15.5. 主な展開

21.15.6. SWOT分析

21.16. ハッピー・フォーギングス・リミテッド

21.16.1. 会社概要

21.16.2. 車種ポートフォリオ

21.16.3. 主要戦略

21.16.4. 地域プレゼンス

21.16.5. 主な展開

21.16.6. SWOT分析

21.17. シュヴァイガー・フルプメス社

21.17.1. 会社概要

21.17.2. 車種ポートフォリオ

21.17.3. 主要戦略

21.17.4. 地域プレゼンス

21.17.5. 主な展開

21.17.6. SWOT分析

21.18. 新日鐵住金

21.18.1. 会社概要

21.18.2. 車種ポートフォリオ

21.18.3. 主要戦略

21.18.4. 地域プレゼンス

21.18.5. 主な展開

21.18.6. SWOT分析

21.19. Agrasen Engineering Industries Pvt.

21.19.1. 会社概要

21.19.2. 車種ポートフォリオ

21.19.3. 主要戦略

21.19.4. 地域プレゼンス

21.19.5. 主な展開

21.19.6. SWOT分析

21.20. インドシェットルオートパーツ社

21.20.1. 会社概要

21.20.2. 車種ポートフォリオ

21.20.3. 主要戦略

21.20.4. 地域プレゼンス

21.20.5. 主要開発

21.20.6. SWOT分析

21.21. ミューラーブラス

21.21.1. 会社概要

21.21.2. 車種別ポートフォリオ

21.21.3. 主要戦略

21.21.4. 地域プレゼンス

21.21.5. 主な展開

21.21.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***