鋳造用化学品の市場規模予測:地域別、最終用途別、鋳造タイプ別、製品タイプ別分析(2024年~2034年)

| 本レポートは、2024年から2034年にかけてのグローバル市場の動向と予測に関する詳細な分析を提供しています。市場の概要、需要と供給のトレンド、競争環境、地域別分析、製品タイプや鋳造タイプ別の詳細なデータが含まれています。 まず、グローバル市場のエグゼクティブサマリーでは、市場の全体像や主なトレンドが紹介されています。需要サイドの動向としては、消費者のニーズや市場の変化が挙げられ、供給サイドでは製造能力や流通網の影響が考慮されています。また、Fact.MRによる分析と提言も示されています。 次に、市場のリスクと動向の評価では、COVID-19の影響を前回の危機と比較しながら分析しています。需要の変化や市場価値への影響について、短期から長期にわたる予測が行われており、回復の形状(U字型やL字型)についても考察されています。主要国や市場セグメント別の回復評価も含まれており、適切な行動ポイントとアクションプランが提言されています。 市場背景や基礎データポイントにおいては、産業界が求める要素や技術の重要性、ライフサイクルステージなどが分析されています。PESTLE分析やポーターのファイブフォース分析も行い、市場の力学や推進要因、抑制要因についても詳述されています。 市場需要に関する分析では、2018年から2023年までの実績と、2024年から2034年までの予測が示され、鋳造タイプ別や製品タイプ別の詳細なデータが提供されています。さらに、地域別の市場魅力度分析においては、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各市場についての詳細な分析が行われています。 競合分析では、主要企業の市場シェアや競争環境、各企業のSWOT分析が掲載され、業界の競争状況を理解するための情報が得られます。 最後に、調査方法や使用した前提条件、略語が説明されており、レポート全体の透明性が確保されています。このレポートは、業界関係者や投資家にとって有益な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

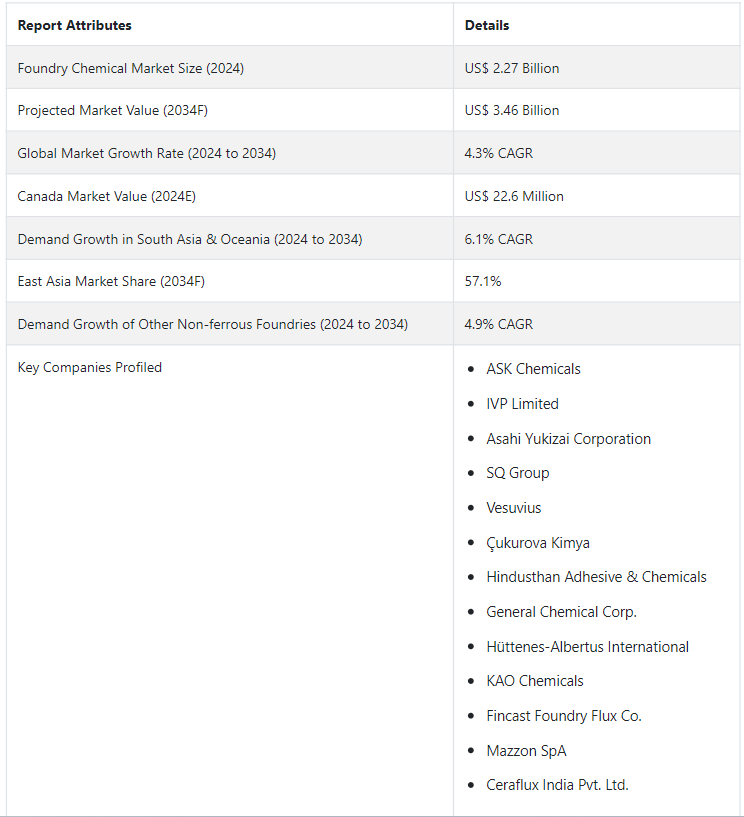

鋳造用化学品の世界市場規模は、2024年に22.7 億USドルの収益を占め、2034年末には34.6 億USドルの評価額に達し、今後10年間(2024年から2034年まで)に4.3% CAGRで拡大すると予測されています。

鋳物工場の適切な機能を確保するために使用される化学薬品は、鋳物化学薬品として知られています。 鋳造用化学品は、鋳造工場における鋳造プロセスの円滑な運営を保証し、幅広い特定の用途に使用される。 堅牢な工業化は、将来的に鋳造用化学品市場成長の主要な触媒になると予測されている。

さまざまな産業分野での鋳造用化学品の使用の急増、鋳造用化学品使用の利点に関する意識の高まり、鋳造効率の向上への高い関心、鋳造プロセスにおける精度への注目の高まりは、今後鋳造用化学品市場規模の着実な増加に寄与する可能性のあるその他の展望である。

中国、インド、ブラジル、インドネシアなどの発展途上国は、長期的には鋳造化学サプライヤーにとって非常に好都合な市場として浮上すると予測される。 急速な都市化と製造活動の増加は、2034年まで新興国における鋳造用化学品の消費を促進する予定である。

南アジアとオセアニアにおける鋳造用化学品の売上は、今後10年間で年平均成長率6.1%で増加すると予測されている。

その一方で、鋳造用化学品の製造に必要な原材料コストの高騰は、今後10年間およびそれ以降の鋳造用化学品の販売を妨げると予測される。 持続可能で費用対効果の高い鋳造用化学品を生み出す努力は、長期的には鋳造用化学品メーカーに新たな機会を提供すると推定される。

鋳物工場の操業効率を改善し、生産性を最大化するための新規鋳物用化学物質の研究開発への投資が増加していることも、2034年までの鋳物用化学物質の需要に有利に働くと予測される。 また、世界レベルでの航空宇宙産業と自動車産業の急速な拡大により、鋳造用化学品の販売業者にとって、今後世界レベルで新たな機会の道が開かれることになる。

なぜ鋳造化学サプライヤーは東アジアに注目しているのか?

「地域全体の堅調な製造活動」

中国は、世界の東部地域における主要な製造拠点としての地位を確立しており、これが今後数年間、東アジア地域における鋳造用化学品の出荷を増加させると推定される理由である。 工業化による経済成長を促進するための東アジア諸国による支援的な政府イニシアチブの開始も、調査期間を通じて鋳造用化学品市場の成長可能性を高めると予測されている。

中国は、2034年末までに東アジアの鋳造化学市場シェアの92.4%を占めると予測されている。

原材料のコストが低く、安価な労働力が利用できることも、鋳造化学企業が東アジア諸国に進出する大きな要因となっている。 この地域に製造施設を建設するための国際的な鋳造用化学品サプライヤーからの投資が増加していることも、2034年まで市場開拓の新たな機会を生み出すと予測される。

中国、日本、韓国はいずれも、世界の自動車産業で最も有名な企業の本拠地である。 これらの国々はまた、自動車の重要なメーカーでもあり、世界中で自動車の販売が伸びていることから、この地域における鋳造用化学品の需要に有利に働くと予測されている。 鋳造は、さまざまな自動車部品を作るために広く使用されており、これが今後数年間で東アジアでの鋳造用化学品の売上高が高騰すると予測される理由である。

日本における鋳造用化学品の需要は、2024年には7,390万米ドルの市場価値を占めると推定されている。

市場調査および競合情報提供会社であるFact.MR社の最新レポート「鋳造用化学品市場」は、市場成長に影響を与える地域供給、価格動向、製品規格、安全規制、新規開発などの要因について、業界の詳細な地域分析を提供しています。

国別洞察

アジア諸国が鋳造化学サプライヤーに確実な金儲けの機会を提供する一方で、欧州諸国と米国もまた、鋳造化学市場の動向が世界レベルで変化する中で、選択的かつ特定の成長余地を提供すると推定される。

米国が鋳造化学メーカーにとって収益性の高い市場である理由とは?

米国では、航空機や自動車の部品を製造するために金属鋳物が使用されており、その需要の増加は、鋳造化学会社にとって今後好機となると予測されている。 高度な鋳造技術の採用が増加し、鋳物工場からの廃棄物を削減することに注目が集まっていることも、調査期間を通じて米国における鋳物用化学品の取り込みを増加させると推定される。

なぜ鋳造化学サプライヤーは欧州諸国に投資すべきか?

「産業オートメーションの急速な導入が地域市場の成長を強化する」。

欧州諸国では、インダストリー4.0の人気が高まるにつれて、産業分野における自動化の導入が急速に進んでいます。 持続可能性への注目の高まりも、欧州諸国における鋳物工場の効率向上と排出量削減を目的とした鋳物用化学薬品の使用を促進すると予測される。 ドイツ、イタリア、フランス、イギリスは、調査期間中およびそれ以降も、欧州の鋳造化学企業にとって非常に好都合な市場として浮上すると予測される。

カテゴリー別インサイト

鋳造用化学品メーカーは、世界中の鋳鉄工場での使用急増に対応するため、樹脂とバインダーの供給改善を強調している。

どのタイプの鋳造用化学品が人気が高いか?

「高い売上高をもたらす樹脂とバインダー」

バインダーは、鋳物工場の極めて高い操業温度に耐える鋳物中子の完全性を維持するために不可欠である。 一方、フェノールウレタン樹脂、CO2硬化樹脂、アルカリフェノール樹脂は、接着剤として鋳物工場で広く使用されている。 鋳造用の鋳型を作る際にバインダーや樹脂が多く使用されるため、世界市場で大きなシェアを占めている。

鋳造用化学品の大部分はどこで使用されるのか?

「鉄鋳造業が圧倒的な市場シェアを占める」

鉄の鋳造は、鋼や他の材料の鋳造に比べて比較的簡単な作業であるため、鋳物工場における鉄鋳造の需要は他のどの材料よりも高い。 鉄鋳物の高い強度と低いコストは、さまざまな産業分野のさまざまな用途に理想的な選択となるため、今後10年間、鋳物用化学薬品の売上の大半は鉄鋳物からもたらされると推定されている。

さまざまな自動車や航空宇宙部品の製造において、鋼やアルミニウムの使用が増加していることから、鋳造用化学品ベンダーは、今後アルミニウムや鋼を扱う鋳造工場での売上を最大化するための新たな機会を創出すると予測される。

鉄鋼および合金鋼鋳物工場における鋳造用化学品の消費量は、今後10年間で年平均成長率4.8%で増加すると予測されている。

競争状況

鋳造用化学品メーカーは、事業範囲を拡大し、世界の鋳造用化学品市場シェアを拡大するため、合併、買収、提携に注力している。

2021年6月、鋳造用化学品販売で有名なASKケミカルズは、性能添加剤の大手サプライヤーであるSIグループの工業用樹脂事業部門を買収する契約を締結したと発表した。 この買収により、ASKは鋳造だけでなく非鋳造市場においても世界レベルでの地位を強化した。

鋳造用化学品市場調査の主要セグメント

製品タイプ別:

コーティング

溶剤系コーティング

水系コーティング

その他

補助剤

樹脂およびバインダー バインダー

コールドボックスシステム

アルカリフェノール樹脂

CO2硬化樹脂

その他

ノーベイクシステム

フラン樹脂

フェノールウレタン樹脂

その他

ホットボックス/シェルシステム

その他

鋳造タイプ別 :

鉄鋳物

合金鋼鋳物

アルミニウム鋳物工場

その他非鉄鋳物

最終用途産業別 :

化学品

自動車

製造業

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の鋳造用化学品市場規模は?

世界の鋳造用化学品市場は、2024年には22.7億米ドルになると推定される。

2034年の予測市場評価額は?

鋳造用化学品の売上高は、2034年末までに34億6,000万米ドルに達すると予測されている。

鋳造用化学品の売上はどの程度のCAGRで増加するのか?

鋳造用化学品の市場は、今後10年間でCAGR 4.3%で増加すると予測されています。

鋳造用化学品の需要が高いと予想されるのはどこですか?

東アジアの市場は、2024年から2034年まで年平均成長率4.7%で拡大すると予測されている。

どの鋳物工場が最も多く鋳物用化学薬品を使用しているか?

鉄鋳物工場は、2024年には世界の鋳物用化学薬品需要の61%を占めると予測されています。

鋳造用化学品のトップサプライヤーは?

ASKケミカルズ、IVPリミテッド、旭有機材、SQグループ、ベスビオは、鋳造化学品製造のリーディングカンパニーです。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 製剤および製剤タイプ開発のトレンド

4. 市場背景および基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 業界別のインダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. ファウンドリーケミカルのユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、鋳造タイプ別

6.1. はじめに / 主な調査結果

6.2. 鋳造タイプ別、2018年から2023年までの市場価値(US$ Mn)の推移分析

6.3. 鋳造タイプ別、現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

6.3.1. 鉄鋳物

6.3.2. 鋼鉄および合金鋼鋳物

6.3.3. アルミニウム鋳物

6.3.4. その他の非鉄鋳物

6.4. 鋳造タイプ別市場の魅力分析

7. 製品タイプ別2018年から2023年までの世界市場分析と2024年から2034年までの予測

7.1. はじめに/主な調査結果

7.2. 製品タイプ別市場価値(US$ Mn)の推移分析、2018年から2023年

7.3. 製品タイプ別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

7.3.1. コーティング

7.3.2. 補助剤

7.3.3. 樹脂およびバインダー

7.3.4. その他

7.4. 製品タイプ別市場魅力度分析

8. 世界市場分析 2018年から2023年および2024年から2034年の予測、エンドユース産業別

8.1. はじめに / 主な調査結果

8.2. エンドユース産業別の市場価値(US$ Mn)の推移分析、2018年から2023年

8.3. 用途産業別 市場規模推移および予測(2024年~2034年)

8.3.1. 化学

8.3.2. 自動車

8.3.3. 製造

8.3.4. その他

8.4. 用途産業別 市場の魅力分析

9. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

9.1. はじめに / 主な調査結果

9.2. 地域別市場価値(US$ Mn)分析 2018年から2023年

9.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年~2023年および2024年~2034年予測

10.1. はじめに / 主要調査結果

10.2. 市場分類別 市場価値(単位:百万米ドル)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(単位:百万米ドル)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 鋳造タイプ別

10.3.3. 製品タイプ別

10.4. 市場の魅力分析

10.4.1. 国別

10.4.2. 鋳造タイプ別

10.4.3. 製品タイプ別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他の中南米

11.3.2. 鋳造タイプ別

11.3.3. 製品タイプ別

11.3.4. 最終用途産業別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 鋳造タイプ別

11.4.3. 製品タイプ別

11.4.4. 最終用途産業別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに / 主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. 鋳造タイプ別

12.3.3. 製品タイプ別

12.3.4. 最終用途産業別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 鋳造タイプ別

12.4.3. 製品タイプ別

12.4.4. 最終用途産業別

13. 東アジア市場分析 2018年から2023年および2024年から2034年までの予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 鋳造タイプ別

13.3.3. 製品タイプ別

13.3.4. 最終用途産業別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 鋳造タイプ別

13.4.3. 製品タイプ別

13.4.4. 最終用途産業別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年の予測

14.1. はじめに / 主な調査結果

14.2. 市場分類別 市場規模推移(単位:百万米ドル) 2018年~2023年

14.3. 地域別 市場規模推移(単位:百万米ドル) 2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. オーストラリア・ニュージーランド

14.3.1.7. 南アジア・オセアニアのその他

14.3.2. 鋳造タイプ別

14.3.3. 製品タイプ別

14.3.4. 最終用途産業別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. 鋳造タイプ別

14.4.3. 製品タイプ別

14.4.4. 最終用途産業別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに / 主要調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別、2024年から2034年の市場価値(百万米ドル)の分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他

15.3.2. 鋳造タイプ別

15.3.3. 製品タイプ別

15.3.4. 最終用途産業別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 鋳造タイプ別

15.4.3. 製品タイプ別

15.4.4. 最終用途産業別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中度

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合の詳細分析

17.3.1. ASK Chemicals

17.3.1.1. 会社概要

17.3.1.2. 鋳造タイプ概要

17.3.1.3. SWOT分析

17.3.1.4. 主要動向

17.3.2. IVP Limited

17.3.2.1. 企業概要

17.3.2.2. 鋳造タイプ概要

17.3.2.3. SWOT分析

17.3.2.4. 主要動向

17.3.3. 旭有機材株式会社

17.3.3.1. 会社概要

17.3.3.2. 鋳型タイプ概要

17.3.3.3. SWOT分析

17.3.3.4. 主な開発

17.3.4. SQグループ

17.3.4.1. 会社概要

17.3.4.2. 鋳造タイプ概要

17.3.4.3. SWOT分析

17.3.4.4. 主な動向

17.3.5. ベスビオ

17.3.5.1. 会社概要

17.3.5.2. 鋳造タイプ概要

17.3.5.3. SWOT分析

17.3.5.4. 主な動向

17.3.6. Çukurova Kimya

17.3.6.1. 会社概要

17.3.6.2. 鋳造タイプ概要

17.3.6.3. SWOT分析

17.3.6.4. 主な動向

17.3.7. Hindusthan Adhesive & Chemicals

17.3.7.1. 会社概要

17.3.7.2. 鋳造タイプ概要

17.3.7.3. SWOT分析

17.3.7.4. 主な動向

17.3.8. General Chemical Corp.

17.3.8.1. 会社概要

17.3.8.2. 鋳造タイプ概要

17.3.8.3. SWOT分析

17.3.8.4. 主な動向

17.3.9. Hüttenes-Albertus International

17.3.9.1. 会社概要

17.3.9.2. 鋳造タイプ概要

17.3.9.3. SWOT分析

17.3.9.4. 主な動向

17.3.10. KAO Chemicals

17.3.10.1. 会社概要

17.3.10.2. 鋳造タイプ概要

17.3.10.3. SWOT分析

17.3.10.4. 主な動向

17.3.11. Fincast Foundry Flux Co.

17.3.11.1. 会社概要

17.3.11.2. 鋳造タイプ概要

17.3.11.3. SWOT分析

17.3.11.4. 主な動向

17.3.12. Mazzon SpA

17.3.12.1. 会社概要

17.3.12.2. 鋳造タイプ概要

17.3.12.3. SWOT分析

17.3.12.4. 主要動向

17.3.13. Ceraflux India Pvt. Ltd.

17.3.13.1. 会社概要

17.3.13.2. 鋳造タイプの概要

17.3.13.3. SWOT分析

17.3.13.4. 主な動向

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***