世界のFPO/TPO合成屋根膜市場規模(2025~2035年):種類別(FPOメンブレン、TPOメンブレン)、厚さ別、エンドユーザー別産業、地域別

| 本レポートは、フレキシブルポリオレフィンおよび熱可塑性ポリオレフィンメンブレン市場に関する詳細な分析を提供しております。市場の定義や分類を含め、マクロ経済要因や市場の動向、成功要因についても考察しています。また、2020年から2024年までの世界市場の需要分析と、2025年から2035年までの予測を行っており、価格動向についても触れています。 製品の種類別に、フレキシブルポリオレフィンメンブレンと熱可塑性ポリオレフィンメンブレンに分け、厚さ別のセグメンテーション(45-60ミル、60-80ミル、80ミル以上)やエンドユーザー別の分析(商業ビル、工業用ビル、家庭用建物、公共施設など)も行われています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカの各地域について、2020年から2024年までの売上分析と2025年から2035年までの予測を行っています。特に、各地域の主要セグメント別および国別の売上高分析が含まれており、30ヶ国における製品種類別、厚さ別、エンドユーザー別の2035年までの売上高予測も提供されています。 競合評価に関しては、主要企業のシェア分析や競合ダッシュボードが用意されており、Carlisle SynTec Systems、Dow Chemical Company、GAF Materials Corporation、IKO Industries、Johns Manville、Polyglass、Renolit、Sika Sarnafil、Siplastなどの企業プロファイルが含まれています。これにより、業界の競争状況を把握するための情報が得られます。 このレポートは、フレキシブルポリオレフィンおよび熱可塑性ポリオレフィンメンブレン市場に関心のある企業や投資家にとって、重要な意思決定のための参考資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

FPO/TPO合成屋根膜市場の展望(2025〜2035年)

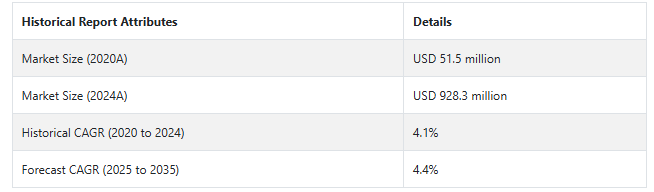

FPO/TPO合成屋根膜の世界市場規模は、2024年に9億2,830万米ドルとなり、年平均成長率4.4%で拡大し、2035年には14億8,900万米ドルに達すると予測されます。

FPO/TPO合成屋根膜は、耐久性と環境の持続可能性を兼ね備えた先進的な屋根材です。FPO/TPO合成屋根膜は、耐候性、UVカット、エネルギー効率に優れた最先端の商業・工業用屋根材です。市場を牽引する最大の要因は、特に発展途上国における商業建築部門の拡大と、持続可能な建築慣行に対する意識の高まりです。

最近の建築トレンドでは、商業施設に陸屋根が好まれ、需要がさらに拡大。グリーンビルディング認証や厳しいエネルギー効率規制の高まりにより、建築家や請負業者の間でこれらの膜が好ましい選択肢として位置づけられています。業界のリーダーたちは、耐薬品性や施工の柔軟性を向上させるなど、性能特性を強化した革新的な配合を開発することでこれに応えてきました。

同市場は、特に極端な気象条件の地域で、改修用途に大きく採用されています。また、クールルーフィング技術との融合により、建物のエネルギー消費量を削減できることから、持続可能な建設プロジェクトにおいて、この膜はますます魅力的なものとなっています。

2023年3月、屋根材・防水材のリーディングカンパニーであるIKOは、2023 International Roofing Expo(ブース2515)において、最新の業務用製品を発表しました。家庭用では、新しい耐衝撃シングル「クラス4」とカラーオプション「サミットグレー」を発表するほか、「コードプラス・パフォーマンス・プログラム」の実演も行います。

2025年から2035年にかけて、TPO膜は絶対額で3億6970万米ドルの市場機会を創出すると予想されます。

2025年には、FPO/TPO合成屋根膜市場の製品開発において、60-80ミルのカテゴリーが市場シェアの40.3%を占め、推定金額は3億9,010万米ドルになると予測されています。

世界のFPO/TPO合成屋根膜市場は、2020年から2024年にかけて4.4%の成長率で成長し、2024年末には9億2,830万米ドルとなりました。厳しい規制が、予測期間中に市場が着実に拡大する主な要因。

短期(2025年~2028年): 持続可能な建設慣行とエネルギー効率に関する規制への注力は、短期的な市場の高成長につながるでしょう。特に先進地域では、エネルギー効率の高い屋根材ソリューションをある程度義務付ける厳しい建築基準法の施行により、採用率が上昇。大手メーカーは、LEED認証要件やその他のグリーンビルディング基準に準拠し、日射反射率や熱性能を向上させた製品を設計しています。建設業界におけるパンデミック後の大規模な回復により、新たな商業プロジェクトにおけるFPO/TPOメンブレン用途の巨大な機会が創出されました。

中期(2028年から2032年): 膜の配合と施工技術における技術的進歩が中期的な市場成長を形成。メーカー各社は、耐久性と耐候性を向上させたメンブレンの研究開発に投資しています。自己接着膜と自動設置システムの導入により、人件費と設置時間が削減されます。これらの技術革新は、効率と費用対効果が重要な考慮事項である大規模商業プロジェクトにとって特に魅力的です。

長期(2032~2035年): 長期的な成長の原動力となるのは、スマートビルディングの統合と持続可能な材料の革新です。センサーを内蔵し、性能を監視し、漏れを検知する屋根が主流になるでしょう。メーカー各社は、生態学的に改善された製品を生み出すために、バイオベースの素材やリサイクル技術を模索しています。循環型経済の原則を重視することで、使用済み後もリサイクル可能で、環境フットプリントを最小限に抑える膜の設計が推進されるでしょう。

市場調査および競合情報提供会社であるFact.MRによると、前述の事実を背景に、世界のFPO/TPO合成屋根膜市場は、2025年から2035年までの予測期間中に年平均成長率4.4%で成長すると予測されています。

市場ダイナミクス

FPO/TPO合成屋根膜の世界売上を促進する要因とは?

「費用対効果と耐久性の高いFPO/TPO膜」

FPO/TPO膜は、従来の屋根材に対して最適な性能と費用対効果を提供します。適切なメンテナンスにより、20年以上の長寿命を実現し、最高の投資対効果をもたらします。紫外線、化学薬品、過酷な気象条件に対する耐性があるため、屋根材全体のメンテナンスや交換が少なくて済みます。

特に大規模な商業施設に設置する場合は、労働効率が全体のコストを決定する上で重要な役割を果たします。また、軽量であるため、構造上の要件や関連コストを削減でき、新築・改修のどちらにも最適です。

「エネルギー効率とクールルーフィングのトレンド

エネルギー効率に優れた建築の重要性が高まっていることが、FPO/TPO膜の主な原動力となっています。特にTPOは反射率が高く、熱の吸収を抑えて冷房費を節約します。世界各国の政府は、都市のヒートアイランド対策とエネルギー消費削減のため、涼しい屋根への取り組みを奨励しています。

例えば、アメリカ環境保護庁のENERGY STARプログラムは、反射性屋根材の採用を促し、TPO膜の使用を促進しています。エネルギーコストの上昇や気候変動への懸念も、建設業者に持続可能な屋根材を選ぶよう促し、市場の成長をさらに促進しています。

FPO/TPO合成屋根膜メーカーが直面する課題とは?

「施工の複雑さと品質管理

適切な施工技術と品質管理対策がFPO/TPOルーフィングシステムの性能を大きく左右します。施工業者の専門的なトレーニングや資格取得の必要性が、プロジェクト遂行のボトルネックになる可能性があります。

適切な施工は、継ぎ目の破損、パンク、膜の早期老化を引き起こします。施工中の天候はシーム溶接の品質に大きく影響するため、適切な施工計画がプロジェクトの遅延につながる可能性があります。業界は、異なる地域や請負業者の能力を超えて一貫した施工基準を持つという課題に依然として直面しています。

国別の洞察

米国でFPO/TPO合成屋根膜の採用率が高い理由

「堅調な商業建築セクターと厳しいエネルギー効率規制がアメリカ市場を牽引する見込み

米国の市場は2025年に2億8790万米ドルに達し、2035年までの年平均成長率は5.2%で拡大すると予測されています。

米国はFPO/TPO膜の主要採用国のひとつであり、商業建築部門が好調でエネルギー効率規制も厳しい。建築物のエネルギー消費削減を目指す同国の取り組みは、FPO/TPO膜にとって絶好の機会となっています。

大手メーカー、確立された流通網、経験豊富な施工業者が市場の成長を支えています。また、耐久性と耐候性に優れた屋根材は、異常気象の中で需要が高まっています。商業ビルのオーナーは長期的な費用対効果の高いソリューションを好むため、FPO/TPO膜は市場で標準的な選択肢となっています。

なぜ中国はFPO/TPO合成屋根膜メーカーにとって有利な市場なのか?

「急速な都市化と産業発展により、中国はFPO/TPO合成屋根膜にとって有利な市場となっています。

中国市場は、2035年には年平均成長率4.7%で2億2,700万米ドルに達すると予測されています。この市場は、2025年から2035年にかけて8,400万米ドルの絶対機会を生み出すと予測されています。

中国は急速な都市化と産業発展により、FPO/TPO膜メーカーにとって有利な市場となっています。同国には大規模な商業建築パイプラインがあり、持続可能な建築慣行が重視されるようになっているため、大きなビジネスチャンスが生まれています。

エネルギー効率の高い建物と環境保護を促進する政府の取り組みが、市場の成長を加速させています。地元メーカーは生産能力と技術開発に投資し、市場の競争力を高めています。産業施設や倉庫の近代化に注力することで、ルーフィング・ソリューションに対する安定した需要が創出されています。

カテゴリー別インサイト

商業用途でTPO膜がFPO膜を凌駕する理由

「TPO膜は、その優れた溶接特性と施工効率により、商業用途で好ましい選択肢として浮上しています。

TPO膜の需要は、2025年から2035年にかけて年平均成長率4.4%で増加すると予測されています。TPO膜は、その優れた溶接特性と施工効率により、商業用途で好ましい選択肢として浮上しています。紫外線やオゾンに対する耐性に優れているため、露出した屋根材に特に適しています。

長期にわたって反射率を維持できるこの素材は、建物が長期的なエネルギー効率目標を達成するのに役立ちます。FPOに比べて材料費が安く、施工方法も確立されているため、大規模な商業プロジェクトではTPOが選ばれています。

膜厚が性能と市場選好に与える影響

「膜厚は、耐久性と用途適合性を決定する上で重要な役割を果たします。

60~80ミルのカテゴリーは、予測期間中にCAGR 4.6%を記録し、2035年末までに市場評価額6億1,340万米ドルに達すると予測されています。

膜厚は耐久性と用途適合性を決定する上で重要な役割を果たします。60~80ミルのカテゴリーがほとんどの商業用途のスイートスポットとして浮上しており、耐久性とコストの最適なバランスを提供しています。

膜厚が厚いほど耐穿孔性と耐久性が向上しますが、材料コストが高くなります。市場の嗜好は地域や用途によって異なり、交通量の多い地域や気象条件の厳しい地域では一般的に厚い膜が選ばれます。

競争状況

FPO/TPO合成屋根膜業界の主要プレーヤーは、Bridgestone Americas (Firestone Building Products)、Carlisle SynTec Systems、Dow Chemical Company、GAF Materials Corporation、IKO Industries、Johns Manville、Polyglass、Renolit、Sika Sarnafil、Siplast、Versico Roofing Systems。

各社は、新規顧客の獲得と競争力維持のため、問題解決と創造的ソリューションの提供のため、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズに対応したカスタマイズされた製品を開発しています。

2022年9月、GAFはジョージア州バルドスタに新たなTPO製造施設を立ち上げ、商業用屋根材事業を拡大しました。最高経営責任者のジム・シュネッパーは、質の高いサービスと地域の経済発展へのコミットメントを表明しています。TPO膜は、低勾配屋根の用途において、その耐久性と費用対効果から最も人気のある膜の種類です。

Fact.MRは、最近発行したレポートの中で、地域別に位置づけられたFPO/TPO合成屋根膜の主要メーカーの価格帯、売上成長率、生産能力、技術拡張の思惑に関する詳細情報を提供しています。

FPO/TPO合成屋根膜産業調査のセグメント化

種類別:

FPO(フレキシブルポリオレフィン)膜

TPO(熱可塑性ポリオレフィン)メンブレン

厚さ別 :

45-60ミル

60-80ミル

80ミル以上

エンドユーザー別産業:

商業ビル

工業用ビル

家庭用建物

公共施設

その他

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

エグゼクティブサマリー

分類と市場定義を含む業界紹介

マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

価格分析

2020年から2024年までの世界市場分析と2025年から2035年までの予測

製品の種類別

厚さ

エンドユーザー別

種類別

FPO(フレキシブルポリオレフィン)メンブレン

TPO(熱可塑性ポリオレフィン)メンブレン

厚さ別

45-60ミル

60-80ミル

80ミル以上

研究開発

エンドユーザー別

商業ビル

工業用ビル

家庭用建物

公共施設

その他

地域別

北米

中南米

西ヨーロッパ

南アジア

東アジア

東ヨーロッパ

中東・アフリカ

北米主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

西ヨーロッパ 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

南アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

中東・アフリカ 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

30ヶ国における製品種類別、厚さ別、エンドユーザー別2035年までの売上高予測

競合評価、主要企業別シェア分析、競合ダッシュボード

企業プロフィール

Carlisle SynTec Systems

Dow Chemical Company

GAF Materials Corporation

IKO Industries

Johns Manville

Polyglass

Renolit

Sika Sarnafil

Siplast

Other Market Players

*** 本調査レポートに関するお問い合わせ ***