産業調査:フルーツ入り飲料水市場の展望2024-2034~地域別、性質別、製品タイプ別の動向分析&予測

| この文章は、特定の市場に関する詳細な分析と予測を提供する調査報告書の概要を示しています。以下に要約いたします。 最初に、世界市場の展望、需要および供給の動向、技術の進展に関する分析と提言が含まれています。市場の概要では、市場の定義や範囲、分類が明記されています。 市場の背景セクションでは、市場のダイナミクスが促進要因や阻害要因、機会、トレンドに分けて分析されています。また、楽観的、可能性の高い、保守的なシナリオに基づく需要予測が行われており、機会マップや製品ライフサイクル、サプライチェーンの分析が行われています。サプライチェーン内の参加者やその役割、付加価値の分析、原材料サプライヤーやバイヤーのリストも含まれています。投資可能性マトリックスやバリューチェーン分析も行われています。 続いて、世界市場の過去のデータ(2019-2023年)と将来の予測(2024-2034年)が示され、製品タイプ別や性質別、地域別に市場規模の分析が行われています。主な地域における市場の魅力度も評価されています。 北米やラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった地域ごとに、過去の市場データや予測が詳細に分析されています。各地域内での製品タイプ別、市場の性質別の分析も行われ、それぞれの市場魅力度が評価されています。 主要国の市場分析では、米国、カナダ、ブラジル、メキシコ、ドイツ、イギリス、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国など、各国別に市場規模やシェア、価格分析が行われています。 市場構造分析では、競争状況やトッププレーヤーの市場シェア、競合ベンチマーキングが行われ、主要な企業の戦略が詳述されています。これには、ネスレ、ペプシコ、コカ・コーラなどの大手企業が含まれ、それぞれの製品ポートフォリオや市場セグメント別の収益性、マーケティング戦略が分析されています。 最後に、調査方法や使用される略語についても説明がなされています。全体として、この報告書は市場の現状と未来の動向を深く理解するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

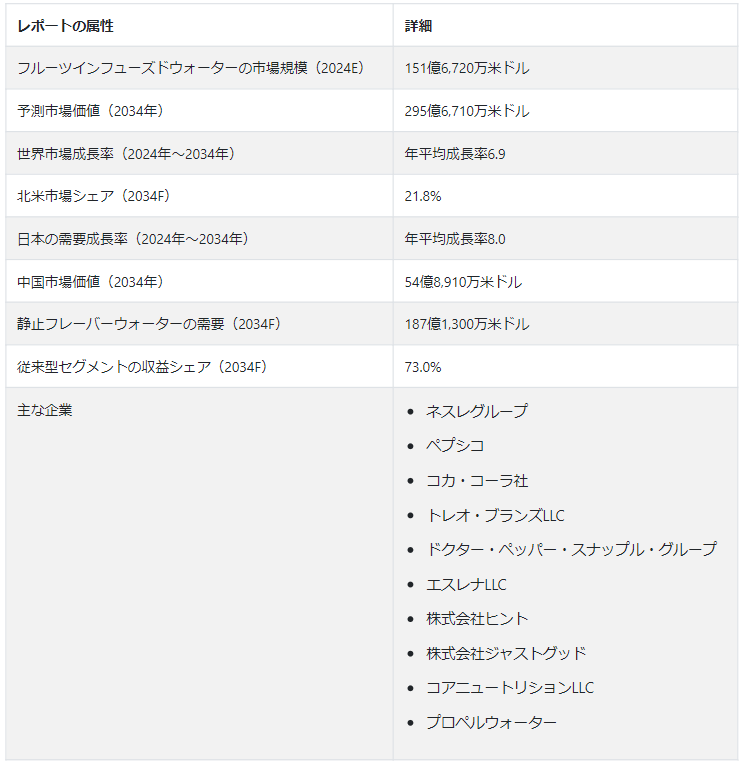

Fact.MRが新たに発表した調査結果によると、世界のフルーツ入り飲料水市場は2024年に151億6720万USドルとなり、2034年には295億6710万USドルに達すると予測され、2024年から2034年までのCAGRは6.9%と予測されている。

フルーツ入り飲料水の市場規模は、新興国での成長機会が見込まれており、その要因としては、eコマースやオンライン小売チャネルの成長が、フルーツ入り飲料水のような製品の流通を含む食品・飲料業界に大きな影響を与えていることが挙げられる。 オンライン・プラットフォームへの移行は、果実入り飲料水市場の企業にとっていくつかの利点があり、より幅広い消費者層へのリーチを可能にしている。

オンライン小売チャネルは、企業に世界規模の消費者にリーチする機会を提供する。 Eコマース・プラットフォームを通じて、フルーツ入り飲料水ブランドは地理的な境界を越え、従来の実店舗では困難な市場へのアクセスを可能にする。 グローバルに展開することで、ブランドの認知度と潜在的な売上が高まる。

オンライン小売チャネルは、自宅や外出先からフルーツ入り飲料水を購入できる利便性を消費者に提供する。 この利便性は、実店舗を訪れるよりもオンラインで注文する手軽さを好む多忙な個人にとって特に魅力的だ。 24時間365日利用可能なオンライン・プラットフォームは、多様な消費者のスケジュールに対応している。

どの市場動向がメーカーに新たな機会をもたらすか?

「健康志向の高まりが市場成長を後押し」

果実入り飲料水へのシフトの主な理由の一つは、砂糖の消費を減らしたいという願望である。 ソーダやフルーツジュースのような従来の砂糖入り飲料は、しばしば高濃度の砂糖が添加されており、肥満、糖尿病、歯の問題など、さまざまな健康問題を引き起こす可能性がある。 果実入り飲料水は、過剰な糖分を含まない自然な甘さの選択肢を提供する。

消費者は、健康的な生活と体重管理をますます重視するようになり、自分のフィットネス目標に沿った飲料を求めている。 果実入り飲料水は、風味豊かで水分補給ができ、カロリーも最小限に抑えられているため、味に妥協することなく体重の維持や減量を目指す人々にとって魅力的な選択肢となっている。

健康志向の消費者は、自然で加工度の低い原材料を優先している。 フルーツ入り飲料水は通常、水に新鮮な果実、ハーブ、時には野菜を加えたものである。 自然な組成は、市販の飲料によく見られる人工的な添加物、香料、保存料を避けたいと考えている人々にアピールする。

「水分補給の効能に対する意識の高まりが成長見通しを加速させる」。

多くの人が、普通の水は味気ない、あるいは面白みがないと感じており、水分補給が不十分になる可能性がある。 フルーツ入り飲料水は、砂糖やカロリーを加えることなく、水に自然の風味を加えることで解決策を提供する。 風味が強化されることで、より多くの水を飲むようになり、1日中適切な水分補給ができるようになる。

従来の推奨では、毎日一定量の水を摂取することの重要性が強調されてきた。 中には、普通の水に興味が持てず、この推奨量を満たすのに苦労している人もいる。 フルーツ入りの水は、水をより楽しく飲めるようにすることで、定期的な飲水を促す魅力的な選択肢となる。

果実入り飲料水は、味の好みに合わせて様々なフレーバーを組み合わせることができる。 レモンの柑橘系の刺激やミントの爽やかさ、ベリーの甘さを好む人など、カスタマイズされた魅力的な飲料を作る可能性は数多くある。 バラエティに富んでいるため、自分の好みに合った風味を見つけることができ、定期的にインフューズド・ウォーターに手を伸ばす可能性が高くなる。

「革新的なフレーバーと組み合わせが大きく貢献」。

フルーツ入り飲料水市場の企業は、ユニークな風味を作り出すために、幅広い種類のフルーツやハーブ、さらには野菜を使って実験を行っている。 柑橘類、ベリー類、ミントといった伝統的な選択肢と、キュウリ、バジル、トロピカルフルーツといったエキゾチックな選択肢が組み合わされている。 多様性は、様々な味の好みに対応し、消費者が幅広い選択肢から選べることを保証する。

季節限定のフルーツ入りウォーター・フレーバーを導入することで、企業は1年の特定の時期に特定のフルーツが入手可能で人気があることを利用することができる。 季節のバリエーションは、自然の収穫カレンダーに沿うだけでなく、新鮮さとタイムリーさを感じさせ、タイムリーで新しい味覚体験を求める消費者を惹きつける。

企業は、世界の料理トレンドやフレーバーからインスピレーションを得て、革新的な組み合わせを生み出している。 南国の島々を彷彿とさせるトロピカル・ブレンドや、エキゾチックなスパイスにインスパイアされたスパイシーなインフューズド・ウォーターなど、世界各国の料理にインスパイアされたフレーバーは、消費者に味の旅と多様な料理の伝統とのつながりを提供している。

フルーツ入り飲料水の需要を抑制している要因は?

「市場成長を抑制する腐敗性と賞味期限の懸念」

果物には天然の糖分が含まれており、微生物の繁殖を助長する環境を作り出します。 細菌、酵母、カビは果実入り飲料水中で繁殖する可能性があり、適切な保存方法を採用しなければ腐敗につながる。 微生物が繁殖しやすいということは、長期間にわたって製品の鮮度を維持する上で課題となる。

空気に触れると、果実入り飲料水に含まれる特定の成分が酸化し、風味と栄養成分の両方に影響を及ぼす可能性がある。 酸素は果物に含まれるビタミンや抗酸化物質を劣化させ、飲料全体の品質を低下させます。 酸化を最小限に抑え、賞味期限を延ばすためには、包装と保存条件を注意深く管理する必要がある。

多くのフルーツ入り飲料水ブランドは、ナチュラルでクリーンなラベルの製品を求める消費者の嗜好に応えるため、人工保存料の使用を避けている。 これは、より健康的な選択肢を求める消費者の要望と一致する一方で、自然で無添加の特性を損なうことなく飲料を長期間保存するという課題を助長している。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「利便性とオン・ザ・ゴー・ライフスタイルが競争優位を獲得する鍵」

すぐに飲めるフルーツ入り飲料水は、持ち運びに便利なボトルや容器に入っているため、バックパックや財布、ジムバッグなどに入れて持ち運びやすく、消費者はどこに行っても水分補給ができる。 こうした製品の手軽さが、多忙なスケジュールをこなす人々の間で人気を集めている。

準備に時間がかかり、新鮮な材料が必要な自家製のフルーツ入り飲料水とは異なり、レディ・トゥ・ドリンクの場合、余計な手間がかからない。 消費者は、自宅でフルーツを切ったり、水を注入したりする手間がなく、ボトルを手に取るだけで、風味豊かな水分補給飲料を楽しむことができる。 この利便性は、時間が限られていたり、キッチン設備を利用できない人にとっては特に魅力的だ。

ペースの速い現代人のライフスタイルでは、伝統的な座ったままの食事はおろか、飲料水を準備する時間もほとんどないことが多い。 すぐに飲める果実入り飲料水なら、通勤中であろうと、仕事中であろうと、さまざまな活動中であろうと、外出先で水分補給ができる。 外出先での水分補給は、素早く簡単にリフレッシュしたいというニーズに合致している。

国別の洞察

市場調査および競合情報提供のFact.MR社は、新たに発表した調査において、北米が2034年までに世界市場の21.8%シェアを占めると予測している。 ノンアルコールや低アルコール・カクテル・ミキサーのベースとしてのフルーツ入りの水の探求、モクテルやマインドフル・ドリンキングのトレンドの取り込み。

米国市場のシナリオは?

中国は、2034年までに東アジア市場収益の74.2%を占めると予測されている。 中国の消費者は、天然成分の製品を好むことが多い。 フルーツ入りの水に本物のフルーツ・エキスを使用することは、クリーン・ラベルでナチュラルな飲料を好むこの嗜好に合致する。

中国の消費者は多様で革新的なフレーバーを好む。 ユニークで文化的に関連性の高いフルーツ入り飲料水のフレーバーを提供する企業は、この市場で成功を収めるかもしれない。

中国ではeコマース・プラットフォームが成長しており、飲料製品の重要な流通チャネルとなっている。 フルーツ入り飲料水ブランドは、オンライン小売を活用して、より幅広い消費者層にリーチすることができる。

日本のフルーツ入り飲料水需要を促進する予測とは?

「オンライン小売チャネルが市場展望を強化する」

日本は、2034年までに東アジア市場収益の19.5%シェアを占めると予想されている。 日本におけるeコマース・プラットフォームの成長は、飲料製品に便利な流通チャネルを提供する。 果実入り飲料水ブランドは、オンライン小売を活用することで、より広範な消費者層にリーチすることができる。

デジタル・マーケティングやソーシャル・メディアを通じた消費者との積極的な関わりは、日本におけるブランド認知の向上と果実入り飲料水製品の販売促進に重要な役割を果たす。

健康的なライフスタイルや食生活の選択を促進する政府の支援策は、消費者の行動にプラスの影響を与え、果実入り飲料水のようなより健康的な飲料オプションの採用を促すことができる。

カテゴリー別洞察

製品タイプに基づくと、世界のフルーツ入り飲料水市場は、スティルフレーバーウォーター分野で大きく成長すると予測される。 スティルフレーバーウォーターは、幅広いフルーツのフレーバープロファイルを可能にし、多様性を提供し、多様な消費者の嗜好に応える。 メーカーは、柑橘系、ベリー系、トロピカル系、ハーブ系など、さまざまな嗜好にアピールできるよう、多様な選択肢を提供することができる。

フルーツ入り飲料水の売上に大きく貢献する製品タイプは?

「静止フレーバーウォーターがフルーツ入りウォーターの需要を加速させる」

フルーツ入りの静止フレーバーウォーター分野は、2034年までに63.2%の市場シェアを占めると予測されている。 健康とウェルネスに対する消費者の意識と関心の高まりが、より健康的な代替飲料への需要を高めている。 低カロリーで天然成分を含むスティルフレーバーウォーターは、健康志向の消費者の嗜好に合致している。

スティル・フレーバーウォーターは一般的に、従来の砂糖入り飲料に比べて糖分とカロリーが低いため、糖分の摂取を減らし健康的なライフスタイルを維持したい消費者にとって魅力的な選択肢となる。

静止したフレーバー・ウォーターは、スパークリング・ウォーターに見られるような炭酸を含まず、爽やかで水分補給に最適である。 消費者は、よりストレートで喉の渇きを癒すために、スティル風味の水を選ぶことが多い。

果実入り飲料水のどの性質が市場シェア上位を占めるのか?

「従来型セグメントが優勢になる」と予想される。

従来のイオンセグメントは、2034年までに世界市場の73.0%シェアを占めると予測されている。 従来の果実入り飲料水には、よく知られた果実や馴染みのあるフレーバーの組み合わせがよく使われている。 親しみやすさは消費者の信頼を築き、より多くの人々にとって親しみやすい製品になる。

従来の果実入り飲料水は、主流の消費者の嗜好に合致している。 多様な消費者に広く受け入れられ、親しまれている人気のフルーツフレーバーを提供することで、幅広い消費者に対応している。

従来の果実入り飲料水は、高級品や特殊品に比べ、費用対効果が高いと思われがちである。 手頃な価格であるため、価格に敏感な消費者を含め、より多くの消費者層が利用しやすい。

競争状況

フルーツ入り飲料水業界の主要企業は、目標達成のために様々な戦略を採用している。 その戦略とは、技術革新の促進、製品の厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの最適化、製品や技術の継続的進歩などである。

企業ポートフォリオ :

ネスレグループ: ネスレは世界的な食品・飲料コングロマリットであり、そのポートフォリオは飲料にとどまらず、幅広い食品を含む。 ネスレのポートフォリオには、果実入り飲料水や関連製品を提供するブランドがある。

PepsiCo Inc:ペプシコは、様々な飲料ブランドを含む多様なポートフォリオを持つ多国籍食品飲料会社である。 ペプシコの飲料ポートフォリオには、「アクアフィーナ」や「プロペル」のようなブランドがあり、フルーツ入りの水カテゴリーに関連する製品が含まれている。

ネスレ・グループ、ペプシコ・インク、コカ・コーラ・カンパニー、トレオ・ブランズ・エルエルシー、ドクター・ペッパー・スナップル・グループ、エスレナ・エルエルシー、ヒント・インク、ジャスト・グッド・インク、コア・ニュートリション・エルエルシー、プロペル・ウォーターが市場の主要プレーヤーである。

フルーツインフューズドウォーター市場調査のセグメント化

製品タイプ別

スティルウォーター

スパークリングウォーター

性質別

オーガニック

従来型

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の果実入り飲料水市場の予測値は?

市場は2024年に151億6,720万米ドルの評価額に達すると予測されている。

2034年までのフルーツインフューズドウォーター市場の予想CAGRは?

フルーツインフューズドウォーター産業は、2034年までCAGR 6.9%で拡大する。

2034年のフルーツインフューズドウォーター市場の予測評価額は?

フルーツ入り飲料水市場は、2034年には295億6,710万米ドルに達すると予測されている。

フルーツ入り飲料水市場をリードすると予測される国は?

2034年までのCAGRは8.0%で、日本がトップと予想される。

フルーツインフューズドウォーター領域で支配的な製品タイプは?

静止フレーバーウォーターが好まれ、2024年には66.1%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Million)・数量(KT)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(KT)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)・数量(KT)分析と予測、2024年~2034年

5.3.1. スティルフレーバーウォーター

5.3.2. スパークリングフレーバーウォーター

5.4. 製品タイプ別前年比成長動向分析、2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、性質別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Million)&数量(KT)分析、自然別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(KT)分析および予測:自然別、2024年~2034年

6.3.1. 有機

6.3.2. 従来型

6.4. 2019年~2023年の性質別前年比成長トレンド分析

6.5. 2024年~2034年、自然環境別の絶対額機会分析

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Million)&数量(KT)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(KT)分析と予測、2024-2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. 性質別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 性質別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. 性質別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 性質別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. 性質別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 性質別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. 性質別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 性質別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. 性質別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 性質別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. 性質別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 性質別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. 性質別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 性質別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. 性質別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. 性質別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. 性質別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. 性質別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. 性質別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. 性質別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. 性質別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. 性質別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. 性質別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. 性質別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. 性質別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. 性質別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. 性質別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. 性質別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. 性質別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. 性質別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. 性質別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. 性質別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. 性質別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. 性質別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. 性質別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. 性質別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. 性質別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. 性質別

17. 競合分析

17.1. 競争の深層

17.1.1. ネスレグループ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ペプシコ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ココ・コーラ社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. トレオ・ブランズ・エルエルシー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ドクター・ペッパー・スナップル・グループ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. エスレナLLC

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. 株式会社ヒント

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ジャストグッド

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. コアニュートリション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. プロペルウォーター

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***