世界の燃料電池触媒市場規模(2025~2035年):種類別(白金ベース触媒、白金ルテニウム合金触媒、非貴金属触媒(NPMC)、その他)、用途別、地域別

| この文書は、触媒市場に関する詳細な分析を提供しており、特に2020年から2035年までの需要予測に焦点を当てています。以下は、各セクションの要約です。 まず、要旨では、触媒市場の概要と重要性が示されています。触媒は化学反応を促進する物質であり、さまざまな産業で広く利用されています。 次に、市場の分類と定義について説明されており、触媒は主に白金ベース触媒、白金ルテニウム合金触媒、非貴金属触媒などに分類されます。市場定義により、どのような製品や用途がこの市場に含まれるかが明確にされています。 市場動向と成功要因のセクションでは、マクロ経済要因や市場のダイナミクスが分析されており、最近の業界動向や技術革新が市場に与える影響が考察されています。特に、持続可能性や環境への配慮が高まっている現代において、触媒の重要性が増していることが強調されています。 続いて、2020年から2024年までの世界市場の需要分析と、2025年から2035年までの予測が行われています。過去のデータを基にした分析と将来の見通しが示され、価格分析も含まれています。 市場は種類別および用途別に細かく分析されており、白金ベース触媒や水素燃料電池触媒など、特定のセグメントにおける需要の変動が考察されています。これにより、どの種類の触媒が今後成長する可能性があるかが示唆されています。 地域別の市場分析も行われており、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカなどの地域に分けて売上高の予測がされています。それぞれの地域での市場の特徴や成長の可能性が詳細に記述されています。 さらに、主要企業のプロファイルが紹介されており、3M、BASF、Johnson Mattheyなど、業界をリードする企業の戦略や市場シェアが分析されています。競争環境についても、主要企業のシェア分析や競争ダッシュボードが提供され、業界内での競争状況が明らかにされています。 最後に、世界30ヶ国における2025年から2035年の売上高の予測が、種類別および用途別に示され、将来的な市場の展望が描かれています。 この文書全体を通じて、触媒市場の現状と将来の展望について、詳細かつ包括的な洞察が提供されています。市場の動向、地域別の分析、主要企業の戦略など、さまざまな視点から触媒市場の理解を深めるための貴重な情報が盛り込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

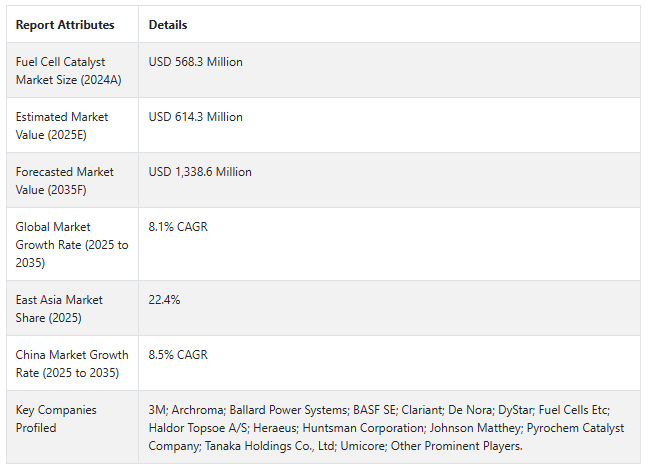

世界の燃料電池触媒市場は、2024年には5億6,830万米ドルとなり、2035年には13億3,860万米ドルに達すると予測されています。

燃料電池触媒は、燃料電池内でクリーンで効率的な電気化学反応を利用して、水素や炭化水素などの化学エネルギーを効率的に電気に変換するのに貢献します。

通常、白金または白金合金から作られるこれらの触媒は、触媒活性が高く、耐久性があり、運転に必要な温度が低い。また、電子移動速度の向上、オーバーポテンシャルの低下、一酸化炭素による被毒に対する耐性の向上などの特徴を有し、燃料電池の性能向上と長寿命化に効果的に貢献します。

2025年の白金系触媒の売上高は2億1,990万米ドルと推定され、このセグメントは2025年の燃料電池触媒市場全体の35.8%を占めると予想されます。

水素燃料電池用触媒の2025年の市場規模は2億1,560万米ドルで、市場シェアは35.1%。

短期(2025年から2028年まで): 短期的には、自動車および定置用電力セクターにおける燃料電池技術の採用増加により、燃料電池触媒市場の成長が見込まれます。この成長の原動力は、よりクリーンなエネルギー源へのシフトと炭素排出量削減の世界的な推進です。触媒効率の革新とプラチナ使用量の削減が重要な焦点となるでしょう。

中期(2028~2032年): 中期(2028~2032 年):触媒技術の進歩により、海運や貨物輸送のような重工業への応用が拡大する可能性が高い。耐久性の向上とコスト削減に重点が移され、高稼働環境の要求に応えることになる。政府の奨励策と環境規制の強化は、市場の拡大をさらに推進するでしょう。

長期(2032~2035年): 長期的戦略には、この技術をさらに安価で持続可能なものにするための非白金触媒の完全商業化が含まれる。新興市場への浸透と、風力や太陽光などの再生可能エネルギー・システムへの統合により、世界中でエネルギー供給の安全性が高まります。広範な導入には、業界リーダーや政府によるパートナーシップの関与が不可欠です。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、燃料電池触媒市場は2025年から2035年までの予測期間中に年平均成長率8.1%で成長すると予測されています。

市場ダイナミクス

燃料電池触媒の世界売上を促進する要因とは?

「触媒技術の革新による効率向上とコスト削減

燃料電池触媒の世界的な売上は、主に、よりクリーンで効率的なエネルギーソリューションに対する緊急のニーズによって推進されています。主な要因としては、自動車セクターにおける水素燃料電池の採用が増加していることが挙げられます。

家庭用、商業用、産業用発電用の定置型燃料電池の導入拡大が需要を牽引。白金のような高価な材料の使用を減らしながら性能を高める触媒技術の革新も、燃料電池触媒市場の成長に寄与しています。

また、信頼性が高く効率的なエネルギー貯蔵・変換技術を必要とする再生可能エネルギーシステムへの燃料電池の統合も大きな推進力となっています。さらに、持続可能性への世界的なシフトは、産業界がよりクリーンな技術に投資することを後押ししており、効率的で耐久性のある燃料電池触媒の需要をさらに押し上げています。これらの要因が相まって、燃料電池触媒市場の成長に向けた強固な環境が形成されています。

「再生可能エネルギーシステムとの統合が市場成長を促進」

再生可能エネルギーシステムと燃料電池触媒の統合は、依然としてこの成長を支える最も有力な力となっています。持続可能なエネルギーへの世界的な取り組みが進む中、燃料電池は、再生可能エネルギー、特に太陽光発電や風力発電によるエネルギーを安定的かつ効率的に確保するために不可欠なものとなっています。

高度な触媒により、燃料電池は再生可能エネルギーを貯蔵し、効率的に電気に変換することができるため、エネルギー供給の変動に対処する確実な方法となります。燃料電池は、継続的な電気の流れを維持し、安定した電力供給で送電網を安定させるのに役立ちます。

さらに、政府や国際機関によるネット・ゼロ・エミッションの推進により、再生可能エネルギーと燃料電池技術を統合したシステムの導入が増加し、高性能燃料電池触媒の需要が高まっています。

燃料電池触媒メーカーが直面する課題とは?

「高コストと材料不足が触媒メーカーの課題」

燃料電池触媒メーカーは大きな課題に直面しており、その最たるものが、触媒製造に一般的に使用されるプラチナのような重要な材料の価格と希少性です。プラチナ価格の変動とその希少性は、生産コストを上昇させ、燃料電池技術の拡張性を阻害するため、大きな障害となっています。

研究開発チームに対する技術的要求は、効率を犠牲にすることなく、低いプラチナ含有量で触媒性能を向上させることです。また、一酸化炭素などの不純物による被毒を含む耐久性にも課題があり、こうした要因によって触媒の性能が長期にわたって劣化する可能性があります。

これらは製造工程に複雑さをもたらし、コストに敏感な市場でのさらなる採用の妨げとなります。メーカーはこれらのハードルを克服するため、貴金属への依存度を下げ、触媒の寿命を向上させるような代替品や進歩を模索し、継続的に技術革新を行っていかなければなりません。

国別インサイト

米国で燃料電池触媒の採用率が高い理由

「強固な政策支援とイノベーションがアメリカの触媒採用を牽引

米国の市場は2025年に6530万米ドルと推定され、2035年まで年平均成長率8.5%で拡大すると予測されています。この市場は、2025年から2035年にかけて8,300万米ドルの絶対機会を生み出すと予測されています。

アメリカでは、政府の強力な支援と盛んなイノベーション・エコシステムがあるため、燃料電池触媒の採用率が非常に高い。米国の連邦および州の政策は、補助金、減税、助成金を通じて、燃料電池のような持続可能なエネルギー技術の開発と応用を促進しています。

燃料電池技術が企業や研究者にとってますます魅力的なものとなっている今、触媒の耐久性や効率におけるさらなる高度なブレークスルーが可能になるでしょう。燃料電池技術の最先端を行く世界有数の研究機関や企業は、米国に数多くあります。

自動車、定置用電源、携帯用アプリケーションを含む産業における革新的な触媒ソリューションの採用は、イノベーションを促進するこのような環境によっても加速されます。

中国が燃料電池触媒メーカーにとって有利な市場である理由

「中国の積極的なクリーンエネルギー目標が触媒市場の成長を後押し」

中国は積極的な再生可能エネルギープロジェクトと政府の強力な支援により、燃料電池触媒メーカーにとって魅力的な市場です。中国は二酸化炭素排出量の削減を公約しており、2060年までにカーボンニュートラルを目指しています。

2030年までに燃料電池自動車(FCV)を100万台普及させるという目標を達成するため、中国政府はFCVの製造・購入と水素充電インフラの構築の両方に多額の補助金を提供しています。

中国は、その製造能力と市場規模から、触媒製造におけるコスト削減とスケールメリットの大きなチャンスがあります。このような強力な支援は、燃料電池触媒の国内需要を高めるだけでなく、燃料電池技術の導入における世界のリーダーとしての中国の地位を高めるものです。

白金系触媒の燃料電池市場における優位性

「白金系触媒が優れた性能でリード」

白金系触媒の需要は、2025年から2035年にかけて年平均成長率8.6%で成長し、2035年末には市場評価額5億200万米ドルに達する見込みです。プラチナベースの触媒は、その比類のない触媒効率と安定性により、燃料電池で最も優位を占めています。これらの触媒は主に水素燃料電池に使用され、最小限の出力で高いエネルギー変換率を約束します。

このようなプラチナが優れているのは、化学反応を加速させ、燃料電池の性能を完璧なものにするからです。高価格はさておき、現在進行中の削減戦略の進歩の流れは、作動中のセルにおける貴金属の必要な負荷を減少させるのに役立つに違いありません。白金ベースの触媒は、自動車や定置式発電など、最大の信頼性と効率が求められる重要な応用分野で大量に使用されているからです。

なぜ水素燃料電池触媒がクリーンエネルギーの移行に不可欠なのか?

「持続可能なエネルギーの未来への鍵となる水素燃料電池触媒」

水素燃料電池用触媒は、2025年には市場の35.1%のシェアを占めると推定され、2035年末には4億6,850万米ドルの評価額に達する見込みです。水素燃料電池触媒は、水素を効率的に電気に変換し、副産物として水だけを得ることができるため、クリーンエネルギーの移行において極めて重要な役割を果たします。これらの触媒は主に白金族材料であり、ゼロ・エミッション車や再生可能エネルギー貯蔵システムに使用される水素燃料電池の主役として機能します。

持続可能な輸送源と産業エネルギーの脱炭素化に対するニーズの高まりは、特に水素燃料電池の採用を促進するでしょう。水素インフラへの補助金制度や排ガス規制といった政府のイニシアティブは、これらの触媒の市場を強化し、カーボンフリーの未来を実現する最前線へと導きます。

競争状況

燃料電池触媒業界の主要企業は、3M、Archroma、Ballard Power Systems、BASF SE、Clariant、De Nora、DyStar、Fuel Cells Etc、Haldor Topsoe A/S、Heraeus、Huntsman Corporation、Johnson Matthey、Pyrochem Catalyst Company、Tanaka Holdings Co.

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2024年12月、バラード・パワー・システムズ社は、カリフォルニア州運輸局の旅客列車に搭載する8メガワットのFCmove®-HD+燃料電池エンジンについて、Stadlerアメリカと複数年にわたる供給契約を締結したことを発表しました。この受注は、鉄道市場におけるバラードの足跡を拡大する重要なマイルストーンであり、公共交通機関におけるディーゼルエンジンに代わる持続可能な代替手段としての燃料電池の可能性を証明するものです。

2023年12月、ユミコアは中国蘇州の常熟にある新しいグリーンフィールド燃料電池触媒工場の起工式を行いました。この工場は、自動車やエネルギーなどの用途で燃料電池技術の需要が急速に高まっていることを受け、最終的には世界最大の固体高分子形燃料電池(PEM)触媒の生産拠点となる予定です。ユミコアは、2026年初頭に操業を開始する予定であり、水素をベースとしたクリーンモビリティソリューションの急成長市場における最初のリーダーの1つとなります。

Fact.MRは、最近発行したレポートの中で、各地域に配置された燃料電池触媒の主要メーカーの価格帯、売上成長、生産能力、技術拡張の推測に関する詳細情報を提供しています。

燃料電池触媒産業調査のセグメント化

種類別:

白金ベース触媒

白金ルテニウム合金触媒

非貴金属触媒(NPMC)

その他

用途別

水素燃料電池用触媒

メタノール型燃料電池用触媒

リフォーメート燃料電池用触媒

その他

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 種類別

6.2. 用途

7. 世界市場分析2020~2024年および予測2025~2035年:種類別

7.1. 白金ベース触媒

7.2. 白金ルテニウム合金触媒

7.3. 非貴金属触媒(NPMC)

7.4. その他

8. 用途別世界市場分析 2020~2024年および予測 2025~2035年

8.1. 水素燃料電池触媒

8.2. メタノール型燃料電池触媒

8.3. リフォーメート燃料電池触媒

8.4. その他

9. 2020~2024年の世界市場分析と2025~2035年の予測(地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 南アジア

9.5. 東アジア

9.6. 東ヨーロッパ

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

11. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

12. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

13. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測、国別

14. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

15. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

16. 中東・アフリカ主要セグメント別売上高分析 2020~2024年および2025~2035年予測

17. 世界30ヶ国における2025~2035年の売上高種類別・用途別予測

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. 3M

19.2. Archroma

19.3. Ballard Power Systems

19.4. BASF SE

19.5. Clariant

19.6. De Nora

19.7. DyStar

19.8. Fuel Cells Etc

19.9. Haldor Topsoe A/S

19.10. Heraeus

19.11. Huntsman Corporation

19.12. Johnson Matthey

19.13. Pyrochem Catalyst Company

19.14. Tanaka Holdings Co., Ltd

19.15. Umicore

19.16. Other Major Players

*** 本調査レポートに関するお問い合わせ ***