世界の燃料電池自動車市場(2025年~2033年):車両別、航続距離別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の燃料電池自動車市場規模は、2024年には36.2億米ドルと評価され、2025年には53.7億米ドルから成長し、2033年には1255.5億米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は48.3%である。

燃料電池は、化学エネルギーと酸化剤を電気に変換する電気化学反応器である。 近年、「燃料電池」という言葉は、水素を動力源とする反応器を指す言葉としてほぼ独占的に使われている。 初期の内燃機関における水素の燃焼は、現代のエンジンでガソリンを燃焼させるのと同様に、水素自体に火をつけることで達成された。 しかし、安全性とエネルギー密度の低さが懸念され、これは失敗に終わった。 水素は酸素と水を電気に変える能力があるため、現代では燃料電池技術として選ばれている。

加えて、燃料電池車は性能の向上、燃料補給時間の短縮、航続距離の拡大を実現し、近年の燃料電池車の収益性向上に寄与している。 加えて、自動車への燃料電池技術の採用は、水性排出ガスの生成、汚染物質の小型化、出力およびトルクの増大において不可欠な役割を果たしている。 地域輸送産業の急速な拡大も、気候変動や大気環境の悪化といった環境問題の拡大に寄与している。 化石燃料の消費量の増加は、再生可能エネルギー源の需要増につながっている。

市場の成長要因

クリーンエネルギーとグリーンテクノロジーへの需要の伸び

人口増加により汚染レベルが上昇し、炭素排出をうまく削減するためにクリーン燃料やグリーン・テクノロジーへの傾向が強まっている。 従来の燃料自動車から環境に優しい自動車へのシフトが、最近燃料電池自動車市場を拡大している。 厳しい環境法制、クリーン燃料に対するインセンティブや補助金の利用可能性、内燃エンジン車からの有害ガス排出など、その他さまざまな要因から、市場は予測期間を通じて成長すると予想されている。

燃料電池自動車は、長距離走行が可能で、燃料補給が早く、運転音が静かで、温室効果ガスや大気汚染の排出がゼロである。 その結果、燃料電池は輸送や自動車用途に理想的である。 燃料電池は、一次エネルギー源、バックアップ・エネルギー源、熱電併給システムにおける熱・エネルギー源として利用することができる。 さらに、各国政府は輸送用燃料電池の利用を推進しており、燃料電池市場の輸送分野と自動車分野の成長を加速させる可能性がある。

研究開発への投資の増加

世界規模で行われている研究開発の大半は、燃料電池を動力源とする自動車の創造と進歩に焦点が当てられている。 にもかかわらず、公益事業、防衛産業の無人航空機(UAV)、ポータブル発電装置に焦点を当てた研究開発努力は大きな伸びを見せている。 世界各国の政府は、再生可能エネルギーの使用に重点を置いており、その結果、発電のための燃料電池使用への投資が全体的に増加している。 その結果、投資の増加は燃料電池の技術革新市場の将来と現在の成長の改善に寄与している。

市場の制約

高価な水素ステーション

水素燃料ステーションと関連インフラの建設コストは、石油やディーゼル、その他の燃料を供給するステーションの設立に比べて比較的高い。 世界各地での水素燃料供給インフラの成長は妨げられてきた。 水素は非常に燃えやすい燃料であり、高価な設備と十分な予防措置・安全対策が必要だからだ。 その結果、自動車のコストが上昇し、水素自動車の普及を遅らせている。

市場機会

水素燃料電池車の用途拡大

水素燃料電池車は、効率を高めるため、大型商用トラックにも用途を広げている。

例えば、ゼロエミッションの水素燃料電池を搭載した商用車の世界的大手であるHyzon Motors Inc.は、商用車の製造コストと重量を削減できる水素貯蔵システム技術の開発を発表した。 この新技術により、製造部品点数を75%、システム重量を43%、システム貯蔵コストを52%削減することができる。 この方式は、5本の水素ボンベを同時に貯蔵できるシングルラックシステムをベースに、システムの金属印刷に軽量の複合材料を採用している。 Hyzon Motors Inc.の欧州部門と米国部門は、この車載貯蔵システム技術の開発に共同で取り組んできた。

コストと二酸化炭素排出量を削減するための技術の進歩が続いているため、将来の自動車生産の主要な動力源として水素燃料電池技術を統合する取り組みが行われている。

地域分析

アジア太平洋地域:支配的地域

アジア太平洋地域は、世界の燃料電池車市場を支配すると予想されている。 この地域の乗用車市場の成長を促す主な要因は、韓国や日本のような国々での自動車販売の増加である。 燃料電池自動車を奨励し、自動車補助金で消費者を支援する日本の政府の動きも、この地域の市場成長を後押ししている。 2021年11月、中国の発展改革委員会は、港湾輸送、バス、都市間物流向けに2025年までに5,000台の水素燃料電池車を生産するよう命令を出した。

欧州:成長地域

予測期間中、欧州のCAGRは2番目に高くなると予想されている。 欧州のダイムラー部門は2022年5月、2030年までに電気自動車と水素自動車をラインナップに加える計画を発表した。 また、フランスでは公共・政府用商用車の大量導入が市場拡大の原動力となっている。

セグメント別分析

自動車タイプ別

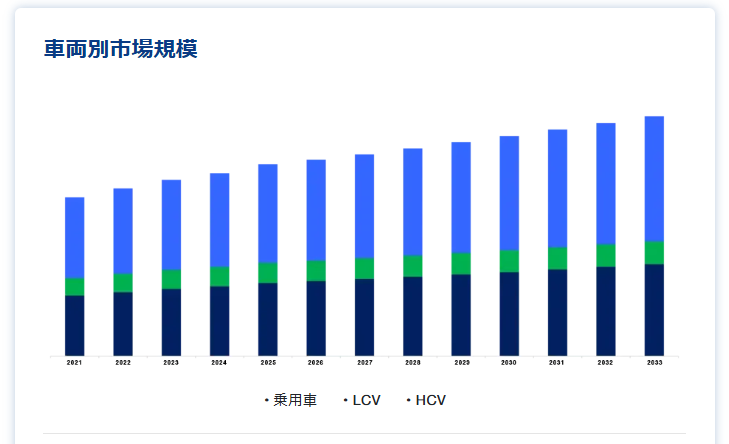

乗用車セグメントが世界の燃料電池車市場を支配すると予想される。 日本や韓国のような国々で乗用車の導入が急増していることが、燃料電池車の分野拡大の原動力となっている。 化石燃料埋蔵量の枯渇がガソリン価格に影響し、政府は再生可能で低排出ガスな燃料源を自動車に求めるようになっている。 LCVセグメントは、予測期間中に着実に増加すると予想される。 小型商用車は、サプライチェーンで使用される実用的な輸送車両である。 バッテリーの代わりに燃料電池を利用することで、エネルギーを電気化学的にトルクに変換し、効率を高めることができます。

距離別

世界の燃料電池車市場は短距離部門が支配的と予想される。 日常通勤用の低排出ガス車の需要が高まるにつれ、短距離部門は長距離部門よりも急速に増加する。 航続距離部門は短距離をカバーするのに対し、燃料電池電気自動車は長距離をカバーする。 消費者は、燃料電池電気自動車(FCEV)を短距離の旅行や通勤に好む。 二酸化炭素排出量を削減するために、多くの自動車が近距離移動に使用されている。

燃料電池自動車市場のセグメント

車両別(2021年~2033年)

乗用車

LCV

HCV

レンジ別(2021~2033年)

ショートレンジ

ロングレンジ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の燃料電池自動車市場規模分析

9. 北米の燃料電池自動車市場分析

10. ヨーロッパの燃料電池自動車市場分析

11. APACの燃料電池自動車市場分析

12. 中東・アフリカの燃料電池自動車市場分析

13. ラタムの燃料電池自動車市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***