世界のゲームアプリ市場(2025年~2033年):市場別、ゲーム別、プラットフォーム別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

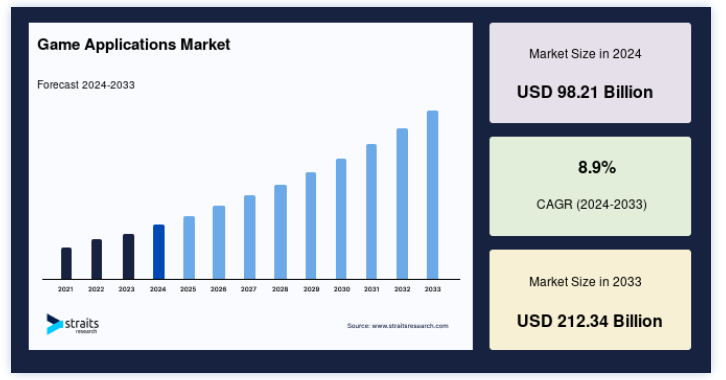

世界のゲームアプリ市場規模は、2024年には982.1億米ドルと評価され、2025年には1069.5億米ドルから2033年には2123.4億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは8.9%で成長すると見込まれています。

ゲームアプリは、娯楽、教育、または社会的相互作用のために設計されたソフトウェアプログラムで、スマートフォン、コンソール、PCなどのさまざまなデバイスで没入型の体験を提供します。 これらのアプリケーションは、カジュアルゲームから競技性の高いeスポーツプラットフォームまで、多様なオーディエンスに対応している。

スマートフォンが広く普及したことで、年齢、地域、属性を超えて、より多くの人々がゲームにアクセスできるようになった。 さらに、クラウドゲーミングがゲームチェンジャーとして台頭し、高価なハードウェアを必要とせずにコンソールのような高品質な体験を提供することで、プレミアムゲームコンテンツへのアクセスを民主化している。

エンターテインメントにとどまらず、ゲームアプリは教育、プロフェッショナル・ゲーム、さらには治療用アプリケーションの分野でも新たな可能性を引き出し、デジタル経済におけるダイナミックで影響力のある分野としての役割を確固たるものにしている。

市場動向

クラウドゲームプラットフォームの台頭

クラウドベースのゲームアプリは、拡張性、コスト効率、ハードウェアの制約からの解放を提供することで、ゲーム業界を変革している。 これらのプラットフォームにより、ゲーマーは高価なゲーム機器に投資することなく、オンデマンドで高品質のゲームにアクセスすることができます。 Google StadiaやNvidia GeForce Nowといった業界をリードする企業がこのトレンドを牽引し、より多くのユーザーをゲームに惹きつけている。

モバイルゲーム開発者は、クラウド機能を活用してリアルタイムのマルチプレイヤー機能を導入し、より充実したユーザー体験を提供している。

例えば、サムスンは2024年11月、Galaxy端末向けにモバイルクラウドゲームプラットフォーム「Gaming Hub」を発表した。 このイノベーションにより、ユーザーはダウンロードすることなくAndroidネイティブのゲームを直接プレイできるようになり、ストレージ容量を節約し、ハードウェアの性能差を埋めることで、多様なユーザーにとってゲームがより身近なものになる。

ARとVR技術の統合

AR(Augmented Reality:拡張現実)とVR(Virtual Reality:仮想現実)は、没入感のあるインタラクティブで魅力的な体験を提供することで、ゲームアプリに革命をもたらしています。 これらのテクノロジーはリアリズムを強化し、ダイナミックな仮想環境を作り出し、ユーザーエンゲージメントを再定義することで、ゲームをより魅力的なものにしています。 ARとVRはまた、ゲーム内課金、プレミアム・コンテンツ、ブランド・パートナーシップを通じて、ユニークな収益化の機会をもたらす。

その顕著な例が、ソニー・インタラクティブエンタテインメントのPlayStation VR2の2023年2月の世界発売である。 この次世代VRヘッドセットは、忠実度の高い映像、高度な感覚機能、強化されたトラッキングを提供する。

その画期的なVR2 Senseテクノロジーにより、ソニーは没入型ゲームプレイを再定義し、ジャンルを定義するゲームと前例のないバーチャルリアリティ感覚をプレイヤーに提供し、ゲーム業界を変えるイノベーションとしてのARとVRの役割を確固たるものにしました。

ゲームアプリ市場の成長要因

esports人気の高まり

対戦型ゲームやeスポーツの急速な盛り上がりは、高品質なゲームアプリの需要をさらに高めている。 モバイルゲームはますますシームレスになっており、強化されたグラフィックス、より高い処理能力、5G テクノロジーの変革的なインパクトを提供しています。 『League of Legends』や『PUBG Mobile』などのeスポーツタイトルは、プレイヤーのエンゲージメントを促進し、スポンサーシップ、広告、ゲーム内課金を通じて収益を上げている。

2024年10月、ボーダフォン-イデアはeスポーツ大会「Vi Game to Fame」を立ち上げ、先進的な4Gおよび5Gネットワークを活用してデジタル・エンターテインメント・ポートフォリオを強化した。 このイニシアチブは、モバイルゲームと盛んなeスポーツエコシステムとの相乗効果が高まっていることを強調している。

AIと機械学習の統合が進む

AIと機械学習はゲームアプリを再形成し、パーソナライズされたダイナミックなゲーム体験を提供しています。 AI主導のアダプティブ・ゲームプレイは、プレイヤーのスキルに合わせて難易度を調整し、バランスの取れた魅力的なチャレンジを生み出します。 AIを活用したノンプレイヤーキャラクター(NPC)は生き生きとした行動を示し、ゲームの世界に奥行きを与えます。

さらに、ゲーム内のAIは、戦略やアップグレードなどパーソナライズされた推奨を提供し、個人の好みに合わせた進化した体験を保証する。

ASIアライアンスは2024年11月、マインクラフト内で「学習」するAGIシステムのプロトタイプであるAIRIS(Autonomous Intelligent Reinforcement Inferred Symbolism)を発表した。 AIRISは先進的なAIの可能性を示すもので、包括的な技術を融合させることでプレイヤーとのインタラクションに革命をもたらし、ゲーム環境におけるエンゲージメントを再定義する。

抑制要因

高い開発費

AR(拡張現実)、VR(仮想現実)、AI(人工知能)などの先進技術を取り入れたゲームアプリの開発には、多額の資金が必要となる。 これらのテクノロジーは、特殊なハードウェア、ソフトウェア、高度なスキルを持つ専門家を必要とするため、小規模な開発者にとっては大きな障壁となる。

独立系スタジオや新興企業は、広範な研究開発、高度な機能統合、効果的なマーケティング戦略のためのリソースを持つ大企業との競争に苦戦することが多い。 その結果、小規模な開発者は、リソースをあまり必要としないプロジェクトやニッチ市場に制約されることが多い。

この制限により、最新の技術的進歩を革新して活用する能力が制限され、その結果、ゲームアプリに最先端の機能を統合する際に、大企業が優位に立つという市場力学が生じる。

市場機会

ハイパーカジュアルゲームとソーシャルインタラクティブゲームの台頭

ハイパーカジュアル・ゲームやソーシャル・インタラクティブ・ゲームの需要の高まりにより、市場は大きく拡大している。 こうしたゲームは、手軽で利用しやすいエンターテインメントを求める消費者の嗜好に応え、幅広い層にアピールする。 クラウドゲーミングの採用は、ハードウェアの障壁をなくし、ユーザーがさまざまなデバイスで高品質のゲーム体験を楽しめるようにすることで、機会をさらに拡大する。

インドのゲーム市場は24年度に2,300万人のユーザーを獲得し、総ゲーマー数は5億9,000万人を突破した。 今やモバイルゲームのダウンロード数では世界第2位の市場であり、米国やブラジルの3.5倍の規模となっている。 週間の平均ゲーム時間は30%急増し、13時間に達している。 サブスクリプション、アプリ内課金、広告による24年度の売上は38億ドルで、インドがこの分野の変革的成長を例証している。

従来のエンターテインメントにとどまらず、ゲーミフィケーションを教育、フィットネス、企業研修に取り入れることで、市場の幅が広がり、さまざまな業界のエンゲージメントが高まっている。 そのため、新興市場、特にインドのような地域には大きな成長の可能性がある。

地域別インサイト

北米:支配的な地域

北米は、先進的なITインフラ、高い可処分所得、エレクトロニック・アーツ、アクティビジョン・ブリザード、エピック・ゲームズといった業界リーダーの存在により、市場を支配している。 この地域では、AR/VRやクラウドゲーミング技術の採用が進んでおり、成長をさらに加速させています。

可処分所得が高いため、消費者はプレミアムゲームデバイス、サブスクリプション、ゲーム内課金に支出することができ、開発者にとって収益性の高い市場となっている。 これを補完するのが北米の最先端ITインフラであり、高速インターネットの普及と広範な5G配備が特徴である。

これらの進歩は、低遅延でシームレスなオンラインゲーム体験を保証し、プレーヤーと開発者の両方に対するこの地域の魅力を強化すると同時に、市場でのリーダーシップを確固たるものにしています。

アジア太平洋地域:最も高い成長率で急成長している地域

アジア太平洋地域は、スマートフォンの普及率の高さ、手頃な価格のインターネットアクセス、若いゲーム人口の多さなどに後押しされ、世界市場で急成長を遂げている。 主な貢献者は中国、インド、韓国で、TencentとNetEaseが中国市場を支配している。 インドのデベロッパーは、現地のオーディエンスを取り込むため、文化的に関連性の高いゲームに注力している。

2023年12月、Xiaomi Game Centerはインドと東南アジアの独立系デベロッパーと協力してライブラリを拡張し、50以上の地域限定タイトルを導入して地域全体の多様なゲーム嗜好に対応した。

各国のインサイト

米国:米国は、スマートフォンの普及、旺盛な可処分所得、根強いゲーム文化に牽引され、依然として世界的なリーダーであり続けています。 モバイルゲームがリードしていますが、コンソールゲームとPCゲームも大きなシェアを維持しています。 eスポーツ、Twitchのようなゲームストリーミングプラットフォーム、クロスプラットフォームプレイの台頭は、業界をさらに強化した。 特にAR/VRの統合やストーリー性のあるゲームが市場で勢いを増しており、イノベーションが盛んである。

注目すべきゲームは以下の通り:

コール オブ デューティ:モバイル: 高いエンゲージメントでアクションジャンルを席巻。

Fortnite: バトルロイヤルゲームとバーチャルソーシャル体験のパイオニア。

Roblox: ユーザー生成型のゲームエコシステムで若年層に人気。

中国: 世界最大のゲーム市場である中国では、モバイルファーストの人口と手頃な価格のデバイスが、モバイルゲームを最前線へと押し上げています。 未成年者への外出禁止令やコンテンツの制限といった厳しい規制にもかかわらず、ソーシャルゲームや対戦型ゲームが盛んで、ゲーム内の収益化や季節ごとのアップデートによって収益が向上しています。 テンセント(騰訊)やネットイース(網易)のようなハイテク大手が優勢で、高品質のゲームが安定的に供給されている。

主なゲームは以下の通り:

オナーオブキングス: MOBA(マルチプレイヤーオンラインバトルアリーナ)を代表するゲーム。

幻影異聞録: miHoYoが開発した世界的にヒットしたRPG。

日本: 日本のゲーム市場は、任天堂、ソニー、セガを中心としたコンソールゲームに深く根ざしている。 コンソールゲームは依然として中核的な柱だが、モバイルゲームはRPGやパズルゲーム、物語を重視した体験に後押しされて急成長している。 日本のゲームはまた、懐かしのフランチャイズやアニメをテーマにしたゲームにも大きく傾倒しており、熱心なファン層にアピールしている。

注目すべきゲームは以下の通り:

ポケモンGO: AR技術と日本のポケモンフランチャイズへの愛を融合。

ドラゴンクエスト: 日本文化に深く根付いた、愛されるRPGフランチャイズ。

韓国: 韓国は競技オンラインゲームとeスポーツに秀でており、技術に精通した人口と高速インターネットアクセスがMMORPGとPCカフェゲームの成長を促進している。 モバイルゲームもリアルタイム戦略やロールプレイングをテーマに拡大している。

さらに、韓国は世界的なeスポーツのハブとして、大規模なトーナメントを開催し、参加者を増やし、多額の投資を呼び込み、その地位を確固たるものにしている。

主なゲームは以下の通り;

リーグ・オブ・レジェンド: 韓国におけるeスポーツ文化の礎。

MapleStory: 根強い人気のMMORPG。

インド: インドのゲームアプリ市場は、スマートフォンの普及率の増加、手頃な価格のインターネット、若年層の人口に後押しされ、急速な成長を遂げています。 地元の文化的要素を取り入れたカジュアルゲームやマルチプレイヤーゲームが特に人気です。 eスポーツやストリーミング・プラットフォームの成長は市場拡大を加速させており、アプリ内課金や広告主導モデルが主要な収益化戦略となっている。

人気ゲームは以下の通り:

PUBGモバイル: インドのeスポーツ文化のきっかけとなった大ヒット作。

ルルドキング(Ludo King): 伝統的なボードゲームに根ざした、ローカルにアピールするカジュアルゲーム。

ドイツ: ヨーロッパ最大のゲーム市場であるドイツでは、PC ゲーム、特にシミュレーションやストラテジーのジャンルが好まれます。 戦略ゲームやパズルゲームのような、知性に挑戦するゲームは、ドイツのプレイヤーの間で高い人気を誇っています。 モバイルゲームが伸びている一方で、複雑なゲームプレイや世界観の構築が可能なPCゲームが依然として優勢である。 ドイツはまた、政府の奨励策や資金援助に支えられた強力なインディーゲーム開発シーンを誇っている。

代表的なゲームは以下の通り:

アンノ1800:絶賛されたストラテジーゲーム。

キャンディクラッシュサーガ: 広く遊ばれているモバイルパズルゲーム。

イギリス: イギリスのゲームアプリ市場は、コンソールゲームとモバイルゲームがバランスよく混在し、アクションアドベンチャーやスポーツジャンルが牽引している。 同国はゲーム開発において強力な遺産を持っており、創造性と説得力のあるストーリーテリングを重視しています。 Xbox Game Passのようなクラウドゲームサービスの台頭は、ゲームの新しい遊び方やアクセス方法を提供し、市場を再構築している。

主なタイトルは以下の通り:

FIFA: 英国のサッカー文化と深く結びついたスポーツフランチャイズ。

モニュメントバレー: 絶賛されたモバイルパズルゲーム。

ゲームアプリ市場 セグメンテーション分析

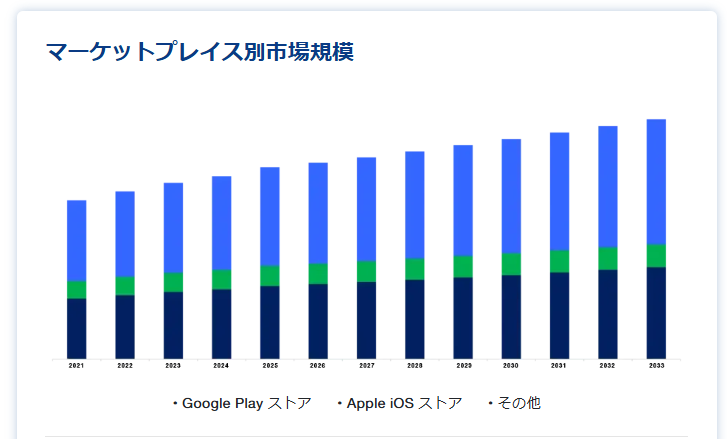

マーケットプレイス

Google Playストアは、様々なジャンルの膨大なゲームを提供し、モバイル市場を支配している。 世界中で数百万ものゲームがダウンロードされており、アンドロイド・ユーザーにとってなくてはならないプラットフォームです。 Playストアの強固なエコシステムとユーザーフレンドリーなインターフェイスは、開発者にとって好ましいマーケットプレイスであり、幅広いユーザーへのアクセスを提供しています。 アプリ内課金やサブスクリプションなどの機能の統合により、Playストアはモバイルゲーム開発者にとって重要な収益を生み出すプラットフォームとして確固たる地位を築いています。

ゲームタイプ別

アクション/アドベンチャージャンルは、その幅広い訴求力と没入感のあるゲームプレイにより、市場で圧倒的な地位を占めている。 プレイヤーは、多くの場合、複雑なストーリーライン、探索、戦闘を特徴とする、ダイナミックで物語主導の体験に引き付けられる。 PUBGモバイルやフォートナイトのような人気タイトルは、エンゲージメントと成功のための業界標準を設定しました。 これらのゲームにおける高度なインタラクティブ性と興奮は、ユーザーの定着と収益化を大きく促進し、市場全体の成長に大きく貢献しています。

プラットフォーム別

スマートフォンは、そのアクセスのしやすさ、携帯性、ますます強力になるハードウェアにより、モバイルゲームの主要プラットフォームとして市場を支配しています。 処理能力と5G接続の継続的な進歩により、スマートフォンは高品質のゲームをサポートできるようになり、カジュアルゲーマーにも熱心なゲーマーにもシームレスな体験を提供しています。 どこでもゲームをプレイできることに加え、豊富なタイトルを取り揃えていることから、スマートフォンは最も人気の高いプラットフォームとなっており、世界のゲーム収益とエンゲージメントの大半を牽引しています。

収益モデル別

アプリ内課金(IAP)が支配的な収益モデルであり、デベロッパーの収益の大部分を占めている。 このモデルでは、プレイヤーは無料でゲームにアクセスできる一方で、追加コンテンツやアップグレード、プレミアム機能を有料で提供することができる。 キャンディクラッシュサーガ」や「フォートナイト」のようなタイトルは、IAPによるマネタイズに優れており、持続可能で収益性の高い収益源を作り出している。 このモデルはモバイルゲームの標準となり、開発者は魅力的で長期的なプレイヤー体験に注力するようになった。

ゲームアプリ市場のセグメンテーション

マーケットプレイス別(2021年~2033年)

グーグルプレイストア

アップルiOSストア

その他

ゲームタイプ別 (2021-2033)

アクション/アドベンチャー

カジノ

スポーツ&ロールプレイング

戦略・頭脳

パズル

その他

プラットフォーム別 (2021-2033)

スマートフォン

タブレット

パソコン

コンソール

ウェブ

収益モデル別(2021年~2033年)

広告

アプリ内課金

有料アプリ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のゲームアプリ市場規模分析

9. 北米のゲームアプリ市場分析

10. ヨーロッパのゲームアプリ市場分析

11. APACのゲームアプリ市場分析

12. 中東・アフリカのゲームアプリ市場分析

13. ラタムのゲームアプリ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***