世界のゲーミングGPU市場規模(2025~2033年):アーキテクチャ別(統合GPU、ディスクリートGPU、ハイブリッドGPU)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲーミングGPUの世界市場規模は、2024年に723億米ドルとなり、2025年には875.7億米ドル、2033年には4,055.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は21.12%です。

ゲーミングGPU(グラフィックス・プロセッシング・ユニット)は、ビデオゲームの複雑なグラフィックスを滑らかなフレームレートとリアルなビジュアルでレンダリングするために設計された高性能プロセッサです。汎用CPUとは異なり、GPUは並列処理に最適化されているため、複数の計算を同時に処理できます。最新のゲーム用GPUは、リアルタイムのレイトレーシング、人工知能によるアップスケーリング(NVIDIA DLSS、AMD FSRなど)、没入感のあるゲームプレイのための高リフレッシュレートなどの技術をサポートしています。これらの製品は、PCゲーム、仮想現実(VR)、およびゲーム開発に不可欠であり、多くの場合、専用ビデオメモリ(VRAM)、高度な冷却ソリューション、および性能強化のためのオーバークロック機能を備えています。

世界市場を牽引しているのは、ゲーム、esports競技、仮想現実における高性能グラフィックスへの需要の高まりです。さらに、AI主導のレンダリング技術とレイトレーシング技術の採用により、リアルタイムのグラフィックの忠実度が向上し、状況が再定義され始めています。この成長は、クラウドゲーミングの人気の高まりと、供給不足と規制上のハードルを補う半導体技術革新への投資の急増によって裏付けられています。

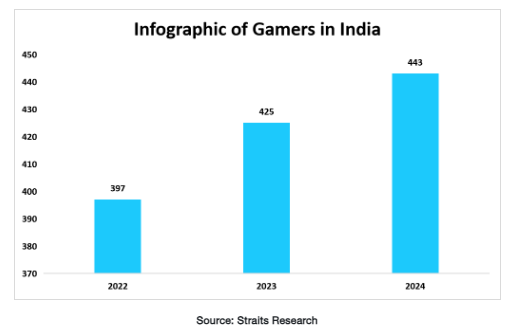

以下のグラフは、ゲーマーの割合が増え続けていることを示しており、市場内の好機をさらに示しています。

ゲーミングGPUの世界市場規模は、2024年に723億米ドルとなり、2025年には875.7億米ドル、2033年には4,055.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は21.12%です。

ゲーミングGPU(グラフィックス・プロセッシング・ユニット)は、ビデオゲームの複雑なグラフィックスを滑らかなフレームレートとリアルなビジュアルでレンダリングするために設計された高性能プロセッサです。汎用CPUとは異なり、GPUは並列処理に最適化されているため、複数の計算を同時に処理できます。最新のゲーム用GPUは、リアルタイムのレイトレーシング、人工知能によるアップスケーリング(NVIDIA DLSS、AMD FSRなど)、没入感のあるゲームプレイのための高リフレッシュレートなどの技術をサポートしています。これらの製品は、PCゲーム、仮想現実(VR)、およびゲーム開発に不可欠であり、多くの場合、専用ビデオメモリ(VRAM)、高度な冷却ソリューション、および性能強化のためのオーバークロック機能を備えています。

世界市場を牽引しているのは、ゲーム、esports競技、仮想現実における高性能グラフィックスへの需要の高まりです。さらに、AI主導のレンダリング技術とレイトレーシング技術の採用により、リアルタイムのグラフィックの忠実度が向上し、状況が再定義され始めています。この成長は、クラウドゲーミングの人気の高まりと、供給不足と規制上のハードルを補う半導体技術革新への投資の急増によって裏付けられています。

以下のグラフは、ゲーマーの割合が増え続けていることを示しており、市場内の好機をさらに示しています。

上のグラフに示されているように、ゲーマー数は著しく増加しており、2022年には3億9,700万人であったゲーマー数は、2023年には4億2,500万人となり、2022年から7%増加し、2023年と比較すると2024年には4億4,300万人となり、4%増加しています。これは、世界市場の成長の可能性が高まっていることを示しています。

さらに、人口動態の違いを超えてゲームへの関心が高まっていることから、パワーと効率性を備えたGPUへの需要が高まっています。電力効率、メモリの最適化、ハードウェアとソフトウェアの統合を改善し、ユーザーの利用を促進することは、企業にとって大きなチャンスです。さらに、半導体の性能向上とデジタルインフラ整備に重点を置く政府の取り組みも、今後の成長を後押しするでしょう。

現在の市場動向

ゲーミングGPUにおけるAIの統合

ゲーム用GPUへの人工知能の統合は、リアルタイムレンダリングやゲーム内物理演算の強化といった側面を根本的に変えています。

- 例えば、この技術革新の代表的な例として、NvidiaのGeForce RTX 50シリーズが挙げられます。このシリーズは、Blackwell AI技術を搭載しており、ゲームプレイのリアリズムを高めるAI機能を導入しながら、以前のモデルよりも2倍高速なパフォーマンスを実現しています。これは、ゲーム体験を向上させるためにゲームGPUにAIを統合した実例です。

このような進化は、消費者の没入体験に対する欲求の高まりに応えるものであり、これらの高性能GPUを現代のゲーム・セットアップに不可欠なコンポーネントとして位置づけています。

新市場からの高忠実度AAAゲームの出現

世界のビデオゲーム環境では、従来とは異なる市場からの高品質なAAAタイトルが増加しています。このように、従来とは異なる市場からグローバル市場への需要が生まれています。

- 例えば、2024年8月25日発行の「The Times of India」の記事によると、中国の「Black Myth: Wukong」は発売後まもなく1,000万本を売り上げ、発売後わずか3日で11億米ドルの収益を上げるという目覚ましい成功を収めたとのことです。

この快挙は、ゲームにおける多様な文化的物語の可能性を浮き彫りにするだけでなく、新興プレイヤーが国際的な業界風景の中でいかに牽引力を増しているかを示しています。

世界のゲーミングGPU市場の成長要因

Esportsと対戦型ゲームの急増

Esportsは、何百万人もの視聴者とプレイヤーを動員するトーナメントによって、世界的な現象になりました。さまざまなEsports連盟が世界中でさまざまなトーナメントを実施するようになっているため、ゲーミングGPUの需要が増加しています。

- 例えば、国際Esports連盟(IESF)によると、2022年には5,000以上の賞金トーナメントが開催され、16のEsports世界選手権が開催されました。

これは、Esportsと競技市場に対する需要の高さを示しています。さらに、GPUはゲーム装置に不可欠なコンポーネントです。ゲーミングGPUの需要増加が業界を支えています。

レイトレーシングとリアルなグラフィックスへの需要の増加

レイトレーシングは、リアルタイムの照明と反射効果を可能にするディスプレイ技術です。現在、レイトレーシングは、ゲーミングGPUにおけるダイナミックな技術の一つとして位置づけられています。レイトレーシングに対応したGPUは、ゲームのリアリズムを大幅に向上させています。

- 例えば、Intelが9月25日に発表した記事「Intel Arc Graphics Developer Guide for Real-Time Ray Tracing in Games」によると、Intelの新しいIntel Arc GPUSは、新発売のGPUに内蔵された新しいハードウェアアクセラレーションブロックを使用することで、可変レートシェーディング(VRS)やリアルタイムレイトレーシング(RTRT)を含むDirectX 12 Ultimate機能セットを完全にサポートするようになったとのことです。

GPU製造業界におけるこのような技術革新は、消費者にリアルで没入感のあるゲーム体験を提供するために行われており、世界市場の需要拡大を牽引しています。

市場の制約

サプライチェーンの混乱と半導体不足

GPUの可用性は、世界的なチップ不足、地政学的な貿易緊張、サプライチェーンの制約など、いくつかの問題に直接影響され、価格の上昇や生産の遅れにつながります。ゲーム、人工知能(AI)、データセンターにおける高性能GPUの需要は供給を上回っており、メーカーには追いつかなければならないという大きなプレッシャーがかかっています。

- 例えば、アメリカ商務省が2022年1月25日に発表したニュース記事では、2021年9月に発行された「半導体サプライチェーンにおけるリスク」報告書が取り上げられ、半導体不足の深刻さについての洞察が示されています。台湾積体電路製造股份有限公司(TSMC)とサムスンの2大半導体メーカーは、原材料不足とAI関連産業との競争激化により、増大する需要に対応するのに苦戦しています。

さらに、出荷の遅れや輸送コストの上昇といった物流のボトルネックが、世界的なGPU不足の一因となっています。中国やその他の主要製造拠点におけるCOVID-19関連の操業停止や工場閉鎖は、サプライチェーンの混乱をさらに悪化させています。

その結果、ゲーム用GPUメーカーは、アメリカやヨーロッパのチップ製造工場の拡張、現地生産施設への投資の増加、供給レベルを安定させるための戦略的パートナーシップの形成など、代替サプライチェーン戦略を模索しています。しかし、半導体生産が完全に回復するまでは、サプライチェーンの混乱が市場の大きな抑制要因であり続けるでしょう。

市場機会

新興市場への進出

新興国は市場にとって大きな成長機会です。新興国ではGDPが成長するにつれて可処分所得も増加し、ゲームやデジタル・エンターテインメントへの消費支出が拡大します。インド、ブラジル、東南アジアなどの国々では、インターネットアクセス、手頃な価格のゲームハードウェア、esports産業が急速に拡大しており、GPUの需要に拍車をかけています。

- 例えば、Invest Indiaが発表した記事「Gaming Culture in India: 2023年12月8日にInvest Indiaが発表した記事 「A Rising Phenomenon 」によると、オンラインゲーム分野は、わずか数年のうちにインドのメディア・エンターテイメント産業で4番目に大きなセクターになったとのことです。インドのゲーム産業は2027年までに年平均成長率20%で86億ドルに達し、GPU需要を大幅に押し上げると予測されています。

NVIDIA GeForce Now、Xbox Cloud Gaming、Tencentのクラウド・ゲーミング・サービスなどのクラウド・ゲーミング・プラットフォームの拡大により、PCの普及率が低い地域でもハイエンド・ゲームが利用できるようになりました。このシフトにより、ミッドレンジやエントリーレベルのゲーミングGPUの需要が高まり、ゲームがより包括的なものになりました。

さらに、新興市場の新興企業やハイテク企業は、グローバルなGPUメーカーと協力してコスト効率の高いゲーミング・ソリューションを導入し、レクリエーションとしてのゲーミングと職業としてのゲーミングの両方を促進するエコシステムを育成しています。モバイルおよびクラウドゲーミングの進展に伴い、新興市場は今後も市場の拡大において極めて重要な役割を果たすでしょう。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は世界のゲーミングGPU市場において支配的な地域であり、その理由は、ゲームへの強い影響力と、最先端のインフラストラクチャーに支えられた同地域内のテクノロジー市場、高速インターネット、ハイエンドハードウェアアクセスへの多大な投資によるものです。

- 例えば、Entertainment Software Associationによると、2024年には5歳から90歳までの約1億9,060万人のアメリカ人がビデオゲームをプレイし、アメリカ人口の61%が毎週少なくとも1時間はビデオゲームをプレイしていると報告されています。

この地域の高速インターネット・インフラは、エヌビディアやAMDのような業界の大手企業の本拠地であり、強力なゲーム・コミュニティを支えています。さらに、アメリカは、北米市場における競争力をさらに高めています。

米国のゲーミングGPU産業動向

アメリカは世界市場において重要な国であり、かなりのシェアを占めています。その主な理由は、世界の半導体産業において著名な国であるという能力と、世界市場の成長を支える政府の取り組みによるものです。例えば、2024年9月23日の「国土安全保障省」のニュースに掲載されたように。国土安全保障省は、2024年度に、州、地方、および準州政府の能力を強化し、サイバー脅威を検出して対応する能力を提供するために、2億7990万米ドルの助成金を提供すると発表しました。

アジア太平洋地域:著しい成長を遂げる地域

アジア太平洋地域は、さまざまなデジタル技術の統合が進み、可処分所得を持つ中間層が拡大していることを背景に、世界のゲーミングGPU市場の中で急速に成長しています。中国やインドなどの国々は、ゲーム産業により高い関心を示しています。このため、政府の取り組みやeスポーツ分野の急成長がこの問題を後押しし、投資を誘致して市場の成長につながると期待されています。

- 例えば、2023年には、世界のモバイルゲーム収益の50%から65%がアジア太平洋地域で生み出され、この地域がこの市場に大きな影響力を持つことが確認されています。政府も成長を促進しています。例えばタイでは、「Depa Thai Game Industry to Global」というプログラムがあり、国の産業を最終的に世界的な評価に引き上げることを目指しています。

このような戦略は、eスポーツの雰囲気を拡大し、地域への投資を誘致し、アジア太平洋地域における市場の大幅な成長をさらに後押しするために使用されています。

各国の洞察

- オーストラリア: オーストラリア政府は、「デジタルトランスフォーメーション庁(DTA)」を通じてデジタルおよびICTフレームワークに投資しており、投資の価値と効率を高めるという目的を達成することが期待されています。例えば、DTA 2024 – 25は本質的に、価値の最適化、リスクの低減、オーストラリア公共サービス全体にわたる既存のデジタル・コンポーネントの再利用の最適化に特化しています。

- カナダ カナダは、公共サービスと接続性を強化するためのデジタル・インフラへの投資により、世界市場で大きく成長しています。例えば、カナダ政府が2024年6月25日に発表したニュースによると、カナダ・インフラストラクチャー銀行は、カナダの地方や遠隔地の43万世帯以上を接続する高速インターネット・プロジェクトを支援するために20億米ドル以上を投資しました。これにより、ゲーマーに信頼性の高いネットワーク接続を提供できるインフラが整備され、ゲーミングGPUのエンドユーザー別用途が増加すると期待されています。

- イギリス: 英国は、信頼性の高いデジタル・インフラストラクチャーを整備し、デジタルトランスフォーメーションを推進する戦略により、ネットワーク接続を気にすることなく、ゲーマーが没入感のあるゲーム体験に没頭できる環境を構築しているため、他国の中でも突出した地位を築いています。例えば、「National Infrastructure Commission 」は、英国では97%の家庭で超高速ブロードバンドが利用可能であると述べています。

- ドイツ ドイツ: ドイツもまた、デジタル主権への投資、クラウドインフラの開発、行政におけるオープンソースソフトウェアの利用促進に注力しています。連邦政府のデジタル・イノベーション政策は、技術・デジタル主権を強化し、依存を減らして競争力を高めることを目的としています。

セグメント分析

アーキテクチャ別

ディスクリートGPUは、ハイエンド・ゲームやプロフェッショナル・アプリケーションに不可欠な優れた性能により、世界市場を支配しています。

- 例えば、Intel Data Center GPU Maxシリーズは、最高性能、最高密度の汎用ディスクリートGPUであり、1,000億を超えるトランジスタを1つのパッケージに収め、最大128個のXeコア(Intelの基本的なGPUコンピュート・ビルディング・ブロック)を備えています。

現代のゲーム・アプリケーションは、コンピューティング・リソースに対する要求がますます厳しくなっているため、ゲーマーや専門家の間でディスクリートGPUの採用率が上昇しています。

GPU種類別

ハイエンドのゲーミングGPUは、最新のAAAタイトルを最適な設定で実行できるため、世界市場を支配しています。没入感を求めるゲーマーは、より高いフレームレートを達成し、ビジュアル忠実度を向上させるために、最高級GPUにお金を払うため、このセグメントは拡大する見込みです。

- 例えば、NVIDIAのRTX 50シリーズはその好例で、新アーキテクチャBlackwellを採用したAIチップを搭載しています。このチップは、ゲーム体験とプロセスを向上させ、その他の機能により効率性を高めています。

メモリ種類別

GDDR6Xメモリは、ゲーム体験を向上させる高いデータ転送速度により、世界市場を席巻しました。このメモリがプレミアムGPUに搭載されることで、超高速データ処理能力を必要とするゲーム分野に対応し、このセグメントの成長を促進します。

- 例えば、NVIDIAのRTX 50シリーズGPUのGDDR6Xは、NVIDIAが2025年1月6日に発表した記事で言及したように、512ビットバスを採用しているため、メモリ帯域幅の仕様は1,792 GB/秒に達します。

この点は、業界全体が性能強化に余念がないことを示しています。消費者に効率的かつ効果的なパフォーマンスを提供するため、ゲーム用GPUの技術開発にますます注力していることを示しています。

種類別

ゲーミングノートPCは、高い性能とともに機動性という利点から世界市場を支配しており、ゲーム部門に特化したブランドとして急速に受け入れられています。

- 例えば、HDMI Licensing Administrator, Inc.は、ゲーミングノートPCに表示されるHDMI 2.1は、120Hzで4K、あるいは60Hzで8Kといった超高解像度とリフレッシュレートをサポートし、はるかに豊かなゲーム体験を生み出すと記事で述べています。

このようなGPU効率の向上により、ノートPCはデスクトップPCに匹敵する性能を発揮できるようになり、デバイスのゲーム品質にこだわらないゲーマーの間でモバイルゲームが受け入れられるようになりました。

エンドユーザー別

プロゲーマーは、競争力を競うためにハイエンドハードウェアに対する需要の高まりを生み出し、世界市場を支配しています。成長するesports業界は、複雑なグラフィックスで長時間継続的にゲームができるハイエンドGPUを要求しており、これがこのセグメントを推進しています。

- 例えば、ディスクリートGPU業界のシェアとNVIDIAの人気は、非常に顕著な点であり、NVIDIAがプロゲーマーの性能への期待に応える上で重要な役割を果たしていることを証明しています。

企業市場シェア

主要な市場プレイヤーは、先進的なGlobal Gaming GPU技術に投資し、製品を強化し、市場での存在感を拡大するために、提携、買収、パートナーシップなどの戦略を追求しています。

PNY Technologies, Inc: グローバルゲーミングGPU市場における新興プレイヤー

PNY Technologies, Inc.は、世界市場で重要なプレーヤーとして台頭しています。同社は、デジタルイメージングとデータストレージソリューションに重点を置いていましたが、NVIDIA GeForceの公認アドインカード(AIC)パートナーになりました。この提携により、PNY Technologiesは、2022年にNVIDIAのAdaアーキテクチャに基づいて構築されたGeForce RTX 40シリーズをリリースするなど、さまざまな高性能グラフィックスカードを製造することができるようになり、PNYはNVIDIAの承認を得て発売を開始しました。

ゲーミングGPU市場の主要プレーヤー一覧

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- ASUSTeK Computer Inc.

- EVGA Corporation

- Micro-Star International Co., Ltd.

- GIGA-BYTE Technology Co., Ltd.

- Sapphire Technology Limited

- Palit Microsystems Ltd.

- ZOTAC Technology Limited

- ASRock Inc.

- XFX Technology Inc.

- TUL Corporation

- InnoVISION Multimedia Limited

- PNY Technologies, Inc.

- AMD

- Others

最近の動向

- 2025年1月- NVIDIAはDLSS 4を発表し、ゲーム性能を大幅に向上させるために設計されたMulti Frame Generation技術を導入しました。このAI主導の機能は、各レンダリングフレームに対して最大3つの追加フレームを生成し、GeForce RTX 50シリーズGPUのフレームレートを8倍向上させます。これにより、フレームレートとグラフィックスが向上し、ゲーマーは没入感のあるゲーム体験を楽しむことができます。

- 2025年2月-AMDは、RDNA 4アーキテクチャのデビューとなるRadeon RX 9000シリーズグラフィックス・カードを正式に発表しました。フラッグシップ・モデルであるRX 9070およびRX 9070 XTは、2025年3月上旬に発売される予定です。これらのGPUは、より高いクロック速度、TSMCの4nmプロセスによる電力効率の向上、レイトレーシング機能の強化、および4Kゲームに適したVRAMの増量が見込まれています。これにより、効率が向上し、スムーズなゲームプレイが可能になるため、対戦型ゲーム分野での需要が高まります。

アナリストの見解

当社のアナリストによると、世界のゲーム用GPU市場は、継続的な技術改善と没入型ゲーム体験の開発強化により拡大しています。これらの要因の中で、GPUへの人工知能機能の統合とEsportsの成長は、市場成長を後押しする極めて重要な役割を担っており、この要因の1つは、ゲーム業界のエンドユーザーに提供するゲームGPUの開発を示すものであり、もう1つは、ゲーム業界におけるゲームGPUの需要の高まりを示すものです。しかし、規制の制限やサプライチェーンの混乱は、いくつかの地域での成長を妨げる可能性があります。全体として、市場はカジュアルゲーマーとプロゲーマーを問わず、革新的な供給によって発展する見込みです。

ゲーミングGPU市場のセグメンテーション

アーキテクチャ別 (2021-2033)

- 統合GPU

- ディスクリートGPU

- ハイブリッドGPU

GPU種類別(2021-2033年)

- エントリーレベル・ゲーミングGPU

- ミッドレンジ・ゲーミングGPU

- ハイエンド・ゲーミングGPU

メモリ種類別(2021年~2033年)

- GDDR5

- GDDR6

- GDDR6X

- 高帯域幅メモリ(HBM)

種類別 (2021-2033)

- ゲーミングPC

- ゲーミング・ノートPC

- ゲーミング・コンソール

- ゲーミングスマートフォン

エンドユーザー別(2021-2033年)

- カジュアルゲーマー

- プロ・ゲーマー

- ゲーム開発者

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

-

-

- SGの動向

-

世界のゲーミングGPU市場規模分析

- 世界のゲーミングGPU市場紹介

- アーキテクチャ

- はじめに

- 金額別アーキテクチャ

- 統合GPU

- 価値

- ディスクリートGPU

- 価値別

- ハイブリッドGPU

- 値

- はじめに

- GPU 種類別

- はじめに

- PU種類別 金額ベース

- トライレベル・ゲーミングGPU

- 価格

- アイドルレンジゲーミングGPU

- 価格別

- ハイエンド・ゲーミングGPU

- 価格別

- はじめに

- メモリ種類別

- はじめに

- 金額別メモリ種類

- DDR5

- 値

- DDR6

- 値

- DDR6X

- 値

- 高帯域幅メモリ(HBM)

- 値

- はじめに

- デバイスの種類別

- はじめに

- 種類別 金額別

- エイミングPC

- 金額

- エーミングノートPC

- 価格別

- 家庭用ゲーム機

- 価格別

- スマートフォン

- 金額別

- はじめに

- エンドユーザー

- はじめに

- エンドユーザー金額別

- カジュアルゲーマー

- 価値

- プロゲーマー

- 価値別

- ゲーム開発者

- 価値別

- はじめに

北米市場分析

ヨーロッパ市場分析

PACの市場分析

中東・アフリカ市場の分析

ATAM市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***