世界のガレージ機器市場(2025年~2033年):ガレージタイプ別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

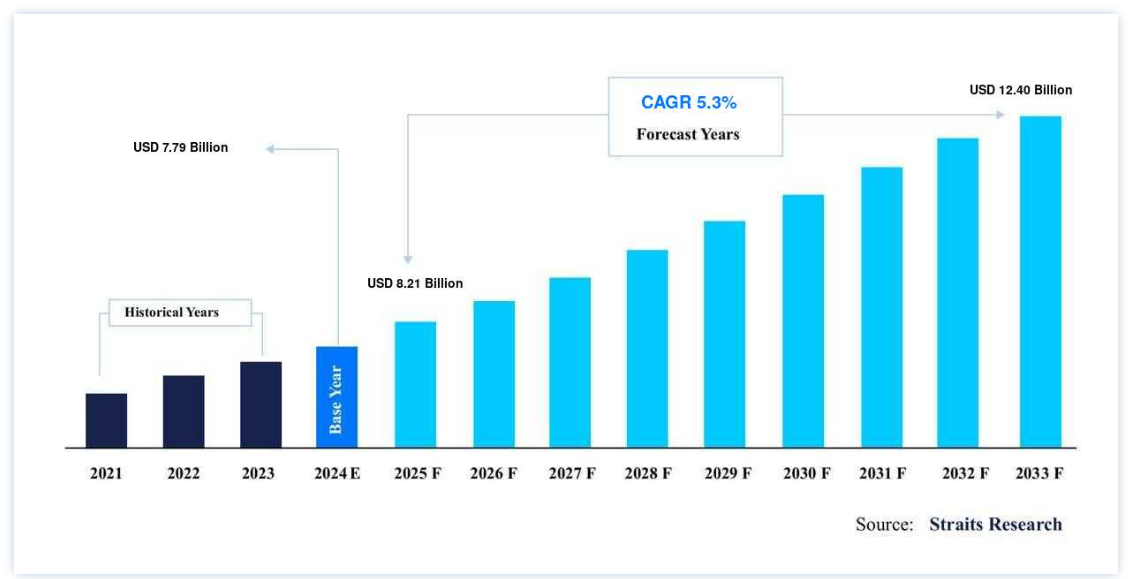

世界のガレージ機器市場の規模は、2024年には77.9億米ドルとなり、2025年には82.1億米ドルから、2033年には124.0億米ドルに達すると予測されています。2025年には210億ドルから2033年には124.0億ドルとなり、予測期間である2025年~2033年のCAGRは5.3%となる

ガレージ機器には、自動車修理工場、サービスセンター、ガレージで利用される多くのツール、機械、システムが含まれる。 これらのツールは、自動車のメンテナンス、修理、整備に不可欠である。 ガレージ用品市場には、自動車の修理・整備作業の効率と機能性を向上させることを目的とした様々な商品が含まれる。

自動車の生産台数と販売台数の増加が、ガレージ機器市場のシェアを大きく押し上げている。 さらに、自動車購入者の安全への関心の高まりがガレージ機器市場を押し上げている。 ここでも中古車販売の増加が車庫設備業界を牽引している。 年1回の車検のルールの違いが車庫用品業界を拡大させている。 しかし、純正部品の品質向上とコスト削減は修理作業を減らし、車庫設備産業に影響を与えている。 さらに、自動車アフターマーケットにおける最新技術がガレージ機器市場の成長を促進している。

車庫設備市場 成長要因

自動車産業の成長

世界的な自動車産業の台頭は、整備機器の必要性に直接影響を与える。 道路を走る自動車の数が増えるにつれて、メンテナンス、修理、整備の需要も増え、自動車整備工場やサービス施設で使用される最新の工具や機器の市場が活性化する。 自動車事業における電気自動車(EV)の台頭は、特定のガレージ機器の需要に影響を与える。 2023年の世界の電気自動車(EV)販売台数は31%増の1,360万台となった。 完全電気自動車(BEV)が総販売台数の950万台を占め、残りをPHEVが占める。

国際自動車工業会(OICA)のデータによると、世界の自動車生産台数は着実に増加している。 OICAによると、2022年の世界の自動車生産台数は前年比6%増の8500万台超だった。 自動車生産台数の増加は、車庫設備の需要増に直結する。

さらに、自動車部門は新興市場で最も急速に拡大している。 中国やインドなどのアジア諸国では、自動車の製造と販売が目覚ましく発展しており、車庫設備の需要を押し上げている。 中国は世界最大の自動車メーカーで、2023年には3,009万台を販売する。 これには海外出荷台数も含まれ、58%増の491万台である。 自動車メーカーによる生産設備の拡張や新型車発売のための設備投資は、業界の成長軌道を反映している。 このような支出は、増加する自動車保有台数に対応するため、ガレージの能力を向上させる必要性を浮き彫りにしている。 このように、自動車産業の台頭は依然として車庫設備市場動向の基本的な原動力となっている。

市場抑制要因

初期コストの高さ

ガレージ設備分野への参入を阻む大きな障壁のひとつは、特殊な工具や機械を購入するための初期費用が高いことである。 ガレージのオーナー、特に小規模企業を経営している人や予算が限られている人は、初期費用が高いため、新しい設備に投資するのに支援が必要な場合がある。 ガレージの設備は通常15,000米ドルから25,000米ドルかかる。 リフトは購入と設置にそれぞれ4,000米ドル前後かかり、タイヤチェンジャーは2つの部品で688米ドルから888米ドルかかる場合がある。 車両修理のための高度な診断機器は、ツールの精巧さにもよるが、数千ドルから数万ドルの費用がかかる。 例えば、多数の自動車システムをスキャンし、リアルタイムのデータを提供する完全な診断スキャナは、10,000米ドル以上の費用がかかる可能性があります。

車庫のオーナーや経営者を対象とした調査では、新しい設備を導入する際の高額な初期費用に対する懸念が強調されることが多い。 重要な自動車業界団体の調査によると、回答者の多くが、設備購入やアップグレードの決定に影響を与える最も重要な要因はコストであると答えている。 業界のかなりの割合を占める中小規模の自動車修理 企業は、より巨大な企業よりも厳しい財務制限に苦しむかもしれない。 資本へのアクセスや融資の選択肢が限られていることが、高い初期設備価格に関連する問題をさらに悪化させるかもしれない。

市場機会

機器販売のための電子商取引プラットフォーム

eコマース・プラットフォームの成長は、ガレージの所有者の購入プロセスを簡素化すると同時に、ガレージ機器のメーカーやサプライヤーがより多くの視聴者にリーチする絶好の機会を提供します。 メーカーは、オンライン上で確固たる存在感を示すことで、知名度を高め、取引をより身近なものにし、製品を展示することができる。 マッキンゼー・アンド・カンパニーの分析によると、自動車アフターマーケットはデジタル・チャネルに大きくシフトしており、中でもeコマースは極めて重要な役割を果たしている。 同調査によると、アフターマーケット事業者は、eコマースなどのデジタル技術を活用することで、市場シェアを拡大できるという。 Eコマースの売上は2023年に10.4%増加し、年末には全世界のオンライン小売売上が6.3兆米ドルに達すると予測されている。 アナリストらは、2024年には8兆1,000億米ドルに達すると予測しており、インターネット・チャネルを通じてガレージ機器を販売する企業にとって大きなチャンスがあることを強調している。

Eコマースによって、車庫用品の製造業者はグローバルに市場を拡大することができる。 企業はインターネット・プラットフォームを利用して多様な地域の顧客に対応することができ、従来の流通経路では困難だった市場に到達することができる。 デジタル化のトレンドが続く中、Eコマース・オプションを採用することで、車庫用品のプロバイダーは競争力を維持し、より多くの人々にリーチし、デジタル時代の消費者の嗜好の変化に対応することができる。

地域分析

北米: 年平均成長率5.5%の圧倒的地域

北米は世界最大のガレージ機器市場の株主であり、予測期間中のCAGRは5.5%で成長すると推定されている。 北米は堅調な自動車産業によりガレージ機器市場を支配している。 各業者は常に技術、革新、低燃費で高性能な自動車の創造に注力している。 米国では中古車販売が増加し、ビンテージカーやバイクの需要が高まっていることが、この地域の市場成長を牽引している。 さらに、可処分所得が高いため、頻繁なメンテナンスを必要とする高級車への需要が大幅に増加しており、この地域の市場を前進させている。 同国の自動車メーカーは、技術の進歩と低燃費車の開発にますます力を入れている。 IoTベースのセンサーの導入は、OEMが車庫設備に高度な機能を組み込むことを促し、市場の売上を牽引している。

さらに米国では、バンガロー、別荘、独立した住宅などの住宅空間にガレージが組み込まれており、ポータブルリフトやホイストなどのガレージ機器の需要が高まっている。 上記の要因に後押しされ、米国市場は評価期間中に安定した成長が見込まれる。 さらに、一部の電気自動車には車載診断システムが搭載されているが、ICE車のようにその動作方法に関する標準はない。 標準化された診断システムは、2026年に施行されるカリフォルニア州の先進クリーンカーII法の一部である。 この新規制は、トヨタ・プリウス・プライムのようなプラグイン・ハイブリッド車や、現在カリフォルニア州で運行されているBMW iX5のプロトタイプのような水素電気自動車に適用される。 これらの新規制は、カリフォルニア州基準を採用しているすべての州にも適用される。

アジア太平洋地域 成長地域

アジア太平洋地域のCAGRは予測期間中6.0%と予測される。 これは、同地域における可処分所得の増加、ライフスタイルの変化、都市化へのシフトなど、いくつかの追い風要因によるものである。 インド、中国、日本、韓国といった国々がこの地域の市場成長に貢献している。

例えば、インドの乗用車販売台数は2023年に過去最高の4,108万台となり、2022年から8.3%増加した。 これは、スポーツ用多目的車(SUV)の需要増に後押しされたものである。 乗用車の消費台数の増加は、車庫設備市場を前進させると予想される。 さらに、中国は生産・販売ともに世界最大の自動車市場である。 中国におけるドライバーレス・カーの市場規模は、2023年に80億1,000万米ドルに達すると推定されている。 2023年第1四半期には、レベル2(L2)アシスト運転システムを搭載した電気乗用車が中国本土で82.6万台販売され、市場シェアの62.2%を占めた。 乗用車の需要拡大が車庫設備市場を牽引すると予想される。

さらに、タイムリーな予防メンテナンスの重要性が近年高まっているため、消費者の多くは自動車を良好な状態に保とうとしている。 こうした傾向は、車庫設備市場の成長を促進すると予想される。 安全装備の台頭や自動車の設計変更の増加に伴い、この地域の先端機器に対する需要は今後数年で拡大する。 例えば、2022年6月に実施された調査によると、日本の自家用乗用車の月平均維持費は約12.7千円で、前年の約11.7千円から増加した。

ヨーロッパが重要な市場を占めている。 欧州各国、特にEU-5諸国は予測期間中に経済成長を遂げており、これが車庫用機器の需要を促進すると予想される。 さらに、同国の厳しい二酸化炭素排出規制が、独立系およびフランチャイズ系ガレージにおける排出ガス機器の販売を促進している。 英国政府は、2035年までに1990年比で排出量を78%削減するという目標を掲げており、これが自動車整備機器の売上を押し上げている。

また、高級車の販売増加により、独立系ガレージや家庭用ガレージでは、技術的に高度なセンサーベースの機器の需要が高まっており、この傾向は予測期間中も続くと予想され、英国市場の成長を後押ししている。

タイプ別インサイト

タイプはさらに、OEM認定、独立系、フランチャイズ・ガレージに区分される。 独立系ガレージは市場で最も多くの収益を生み出している。 ボディーショップ機器は、車の外装を修理・修復するために使用され、へこみ、傷、衝突などの問題に対処します。 この設備には、へこみの除去、塗装、パネルの位置合わせに必要な工具や道具が含まれている。 塗装ブース、フレーム矯正機、溶接機、塗料混合システムなどは、すべてボディーショップで使用される一般的な機器である。 ボディー・ショップの設備は、事故や外的損傷後の車の外観や構造的完全性を回復するために不可欠である。 診断およびテスト機器は、車両のシステム内部の問題を特定し、トラブルシューティングすることを目的としています。 このカテゴリには、高度な診断スキャナ、コードリーダー、オシロスコープ、およびエミッションアナライザが含まれています。 これらの機器は、担当者がエンジン、トランスミッション、電気システム、およびその他の重要なコンポーネントの完全な診断を行うことができます。 故障の正確かつ効率的な検出と迅速な修理を可能にするため、診断・検査機器は現代の自動車整備に不可欠です。

用途別分析

用途別では、ボディショップ機器、診断・検査機器、排ガス機器、リフティング機器、洗浄機器、ホイール・タイヤ機器に二分される。 ボディーショップ機器は主要な市場シェアを占めている。 ボディーショップ機器は、自動車の外装を修理・修復するために使用され、へこみ、傷、衝突などの問題に対処する。 この設備には、へこみの除去、塗装、パネルの位置合わせに必要な工具や道具が含まれている。 塗装ブース、フレーム矯正機、溶接機、塗料混合システムなどは、すべてボディーショップで使用される一般的な機器である。 ボディー・ショップの設備は、事故や外的な損傷に見舞われた自動車の外観や構造的な完全性を回復するために不可欠である。 診断およびテスト機器は、車両のシステム内部の問題を特定し、トラブルシューティングすることを目的としています。 このカテゴリには、高度な診断スキャナ、コードリーダー、オシロスコープ、およびエミッションアナライザが含まれています。 これらの機器は、担当者がエンジン、トランスミッション、電気システム、およびその他の重要なコンポーネントの完全な診断を行うことができます。 故障の正確かつ効率的な検出と迅速な修理を可能にするため、診断およびテスト機器は、現代の車両メンテナンスに不可欠です

設置タイプ別分析

市場はモバイル型と固定型に細分化されている。 モバイルタイプは市場で最も高い収益シェアを占めている。 移動式設備は、持ち運びが可能で、容易に移動または移設できることを目的とした車庫設備である。 この設備は、自動車整備業者が多くの現場で修理、整備、診断作業を行うことを可能にし、柔軟性を提供する。 移動式ガレージ設備は、車輪に取り付けた工具や機械で構成され、または単純な可搬性を目的としており、現場でのサービスを可能にする。 一方、固定式設備は、クラシックカーの修理工場やサービスセンターなど、一定の場所に常設されています。 固定式ガレージの設備は、より大きく、より専門的で、施設のインフラと接続されていることが多い。 これは、常設のカーリフト、診断ステーション、塗装や溶接などの作業用の特殊機械で構成される。

機能タイプ別インサイト

市場は電子式と機械式に分類される。 電子機能は市場に大きく貢献している。 電子ガレージ機器には、電子部品、センサー、およびコンピュータ化システムを使用して、さまざまな自動車診断、修理、およびメンテナンス作業を行うツールや機械が含まれる。 このカテゴリーには、高度な診断スキャナー、電子制御ユニット(ECU)プログラマー、電子ホイールアライメントシステム、その他の最先端機器が含まれる。 機械的なガレージ設備には、機械的な原理や物理的なメカニズムに基づいて動作するツールや機械が含まれます。 このカテゴリには、車両を持ち上げ、タイヤを交換し、一般的な機械修理を行うための伝統的な機器や手動機器が含まれています

自動車タイプ別

市場は二輪車、乗用車、商用車に細分化される。 乗用車は市場成長に影響を与えた。 乗用車が市場シェアの大半を占めている。 これは、その世界的規模によるものである。 乗用車用機器とは、自動車、SUV、その他の個人用車両向けに設計された工具や機械を含む幅広いカテゴリーである。 これには、車両リフト、様々な車種用の診断ツール、タイヤチェンジャー、ホイールバランサー、汎用修理ツールなどの様々なガレージ機器が含まれます

乗用車は、生産される自動車の中で最も一般的なタイプであり、世界中でほとんどの自動車を占めている。 2023年の世界の乗用車販売台数は8,680万台に達すると予想され、前回の8,640万台から増加する。 商用車用ガレージ機器は、トラック、バス、バンのような大型で重い商用車向けに設計されている。 このサブセグメントには、大型車用リフト、商用車システム用の特殊診断ツール、長いホイールベース用のアライメントマシン、商用車のメンテナンス用に特別に設計された機器などが含まれる。

ガレージ機器市場のセグメント

ガレージタイプ別(2021年〜2033年)

OEM認定ガレージ

独立系ガレージ

フランチャイズガレージ

用途別 (2021-2033)

ボディショップ機器

診断および試験装置

エミッション機器

昇降装置

洗浄装置

ホイール・タイヤ機器

設置タイプ別 (2021-2033)

モバイル

固定

機能タイプ別(2021年~2033年)

電子式

メカニカル

自動車タイプ別 (2021-2033)

二輪車

乗用車

商用車

地域別 (2021-2033)

北米

アジア太平洋

ヨーロッパ

ラテンアメリカ

中東・アフリカ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のガレージ機器市場規模分析

9. 北米のガレージ機器市場分析

10. ヨーロッパのガレージ機器市場分析

11. APACのガレージ機器市場分析

12. 中東・アフリカのガレージ機器市場分析

13. ラタムのガレージ機器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***