世界のガス絶縁送電線市場動向2024~2034年:地域別、用途別、設置方法別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

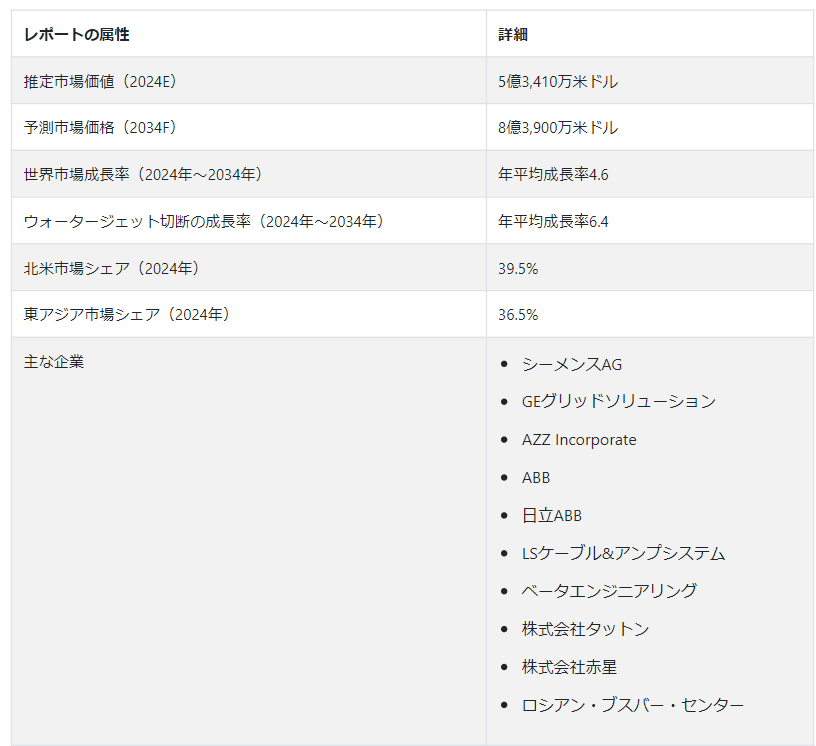

世界のガス絶縁送電線市場規模は、2024年には5億3,410万USドルに達すると予測されている。 2024年から2034年の予測期間中、市場は2034年までに4.6% CAGRで成長し、US$ 839.0 millionの評価額に達すると予測されている。

主な市場成長促進要因。

市場の重要な促進要因は、温室効果ガスの排出に関する懸念によって推し進められている、環境に優しい代替品への移行である。 SF6などの従来の絶縁ガスを排除し、ガス絶縁送電線の環境への影響を低減することで、固体絶縁システム(SIS)のような技術革新は持続可能な慣行への献身を示している。

大都市圏におけるコンパクトで効果的な送電ソリューションに対する需要の高まりが、ガス絶縁送電線市場を牽引している。 ガス絶縁システムは、最小限の物理的スペースで高いエネルギー需要を処理できるため、都市インフラの開発において重要な役割を果たしている。

世界のガス絶縁送電線市場の成長要因は?

「グリッド近代化イニシアチブへの注目の高まりが市場成長を後押し」。

ガス絶縁送電線市場を牽引する主な要因の1つは、送電網近代化計画への注目が高まっていることです。 政府や電力会社が従来の送電網をアップグレードしようとする中、ガス絶縁送電線のようなアップグレード技術が不可欠となる。

現代の送電網の適応性と堅牢性を高めることで、これらの技術は再生可能エネルギー源の統合を可能にする。 ガス絶縁送電線は、より広範な送電網近代化の取り組みに利用されている。 これは、システム全体の効率と信頼性を高めることに重点が置かれているためで、ガス絶縁送電線が提供する利点と一致している。

「信頼性の高い送電インフラに対する世界的な需要が加速する」。

ガス絶縁送電線市場は、主に都市化の進展と持続可能で信頼性の高い送電インフラに対するニーズの高まりによって牽引されている。 ガス絶縁送電線は、都市環境で見られる高いエネルギー需要に対して、手頃で効果的なソリューションを提供する。

これらのシステムは、設置面積の縮小と性能の向上を考慮すると、人口密集地に最適であり、スペースの制限を解決し、増加する都市のエネルギー需要を満たす安定した電力供給を保証します。

ガス絶縁送電線市場の成長を阻害する主な要因とは?

「六フッ化硫黄の使用が市場成長の深刻な脅威に」。

ガス絶縁送電線市場は、特に環境問題のために大きな困難に直面している。 気候変動の原因となる六フッ化硫黄(SF6)を絶縁ガスとして使用する場合、温室効果ガス排出の危険性が高い。 さらに、SF6は大気中での寿命が長い。

市場の成長は、メンテナンスや設置にかかる高いコストや、取り扱いやSF6漏れに関連する可能性のある安全リスクによっても妨げられている。 これらの障害を克服し、より環境に優しい送電システムを構築するため、この世界市場の主要企業は様々な持続可能なソリューションを模索している。

世界のガス絶縁送電線市場における新興企業の動きとは?

「新興企業は競争力を得るためにSIS技術のような革新的な技術を活用している」。

ガス絶縁送電線市場の新興企業は、特に固体絶縁システム(SIS)技術の革新を推進している。 これらの新興企業は、SF6のような従来のガスを固体誘電材料に置き換える斬新なソリューションを開発している。 SIS技術により、ガス漏れのリスクが減少し、環境への影響が軽減され、安全性が向上する。

さらに、新興企業は、様々な状況におけるガス絶縁送電線の適応性を高めるため、モジュール構成と小型設計を重視している。 送電インフラに効果的で持続可能な代替手段を提供することで、こうした取り組みはこの分野を完全に変革することを目指している。

国別の洞察

ガス絶縁送電線市場は、北米と東アジアで絶大な支持を得ている。 2024年までに北米の市場シェアは39.5%に上昇すると予測されている。 北米のガス絶縁送電線市場は、高度な電力インフラ、堅牢な送電網、再生可能エネルギーのさらなる統合、厳格な環境規制への対応といったニーズが原動力となっている。

これに対し、2024年までに東アジアの市場シェアは36.5%に達すると予測されている。 東アジアのガス絶縁送電線市場は、高度な電力インフラ、堅牢な送電網、急速な都市化、再生可能エネルギー源の導入に重点を置く同地域のニーズの高まりに後押しされている。

米国がガス絶縁送電線の潜在市場である理由とは?

「米国ではクリーンで再生可能なエネルギーが需要を牽引する」

米国の市場規模は2024年に1億5,130万米ドルと予想され、2024年の市場シェアは71.7%になると予測されている。 ガス絶縁送電線の導入は、信頼性が高く効率的なエネルギー送電の必要性に加え、従来の電力インフラの近代化が重視されるようになったことが背景にある。

また、クリーンエネルギー源の統合が進み、よりスマートで弾力性のある送電網の必要性が高まっていることも、市場の成長をもたらしている。 さらに、送電ロスを最小限に抑える必要性と厳しい環境規制が大きな誘因となっており、ガス絶縁送電線は米国のエネルギー情勢の変化に不可欠な要素となっている。

中国におけるガス絶縁送電線市場の成長は?

「効果的な送電ソリューションへのニーズが中国市場を牽引している」

2024年、ガス絶縁送電線の中国市場規模は1億1,090万米ドルと予測される。 また、同年の市場シェアは56.9%になると予測されている。

中国では、信頼性が高く効果的な送電インフラに対する需要が高まっており、これがガス絶縁送電線市場を牽引している。 高電圧および特別高圧送電プロジェクトが重視されるようになり、送電損失と環境への影響を低減する必要性が高まっていることが、ガス絶縁送電線の使用に拍車をかけている。

政府の取り組み、技術開発、よりコンパクトでスペース効率の高いソリューションの必要性により、市場は拡大している。 これは、国の増大するエネルギー需要を満たし、電力セクターの持続可能な発展を促すのに役立っている。

カテゴリー別インサイト

ガス絶縁送電線のどの敷設方法が普及するか?

「ガス絶縁送電線の地上設置方式が予測期間中に普及しそうだ」

地上設置セグメントは2024年に市場シェアの50.2%を占めると推定される。 予測期間中、このセグメントのCAGRは4.5%と予測されている。

地上設置は、部品へのアクセスが容易なため、メンテナンスや点検が容易である。 また、地上に設置することで、土壌汚染や湿気の侵入など、地盤に関連する問題が発生する可能性も低くなります。

また、漏れの可能性を見つけやすくなり、建物が環境に与える悪影響も軽減されます。 さらに、地上設置は修理や調整を迅速化し、ガス絶縁送電システムの全体的な信頼性と有効性を高める。

ガス絶縁送電線市場で最も一般的な用途は?

「ガス絶縁送電線は交流電流に非常に適している」

交流電流セグメントは2024年に50.2%の市場シェアを獲得する見込みである。 また、AC電流セグメントは予測期間中に年平均成長率4.5%を達成すると予想されている。

ガス絶縁送電線は高電圧交流(AC)に関連する困難を軽減できるため、交流電力に頻繁に利用されている。 六フッ化硫黄(SF6)は一般的なガス絶縁体で、コロナ放電を抑制し、電力損失を下げることに成功している。

このため、交流電流をより少ないエネルギー損失でより長距離に送電することができ、高電圧および超高電圧用途に適しています。 さらに、ガス絶縁は送電システムの総面積を最小化するコンパクトな設計を提供し、技術的にも経済的にも交流送電にメリットをもたらします。

競合他社の状況

ガス絶縁送電線の世界市場では、各社がさまざまな戦略を駆使して拡張性を追求している。 これには、より効率的で小型の設計を生み出すなど、技術を進歩させるための研究開発への投資が含まれる。 最新の断熱材や環境に優しい代替品も重視されている。

各社はまた、市場シェアを拡大し、さまざまな地域でサービスを提供するために、提携を結び、協力している。 スマートグリッド技術に適応し、持続可能な送電に対するニーズの高まりに対応する能力によって、グローバル市場における競争力と拡張性はさらに強化される。

この市場における主な動きは以下の通り:。

2023年、シーメンスは、将来の成長を加速し、イノベーションを促進し、回復力を強化することを目標に、主に生産能力の増強、イノベーション研究所、教育センター、その他の自社拠点に20億ユーロを投じる投資計画を発表した。 拡大する東南アジア市場に対応するため、シーメンスはシンガポールに新たなハイテク施設を開設すると発表した。

2023年、ラーセン・アンド・トゥブロ社はグリッド・ソリューションズ社に、再生可能エネルギーのみを使用して一般に「グリーン水素」と呼ばれるものを製造する世界最大のユーティリティ規模の水素プラントに380kV T155ガス絶縁変電所(GIS)を納入する契約を与えた。 この巨大施設は、Neom社が構想しているサウジアラビア北西部のスマート・メトロポリス、オクサゴンに設置される。 2026年末までに、NEOM Green Hydrogen Company (NGHC)は、風力と太陽光発電の電力だけを使って、この施設で1日あたり最大600トンのカーボンフリーの水素を製造したいと考えている。

ガス絶縁送電線市場調査のセグメント化

設置方法別

地上設備

トンネル設置

垂直設置

直接埋設

用途別

直流電流

交流電流

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のガス絶縁送電線市場の推定値は?

世界のガス絶縁送電線市場は2019年に4億2,830万米ドルと評価された。

2024年のガス絶縁送電線の見通しは?

2024年のガス絶縁送電線の世界市場規模は5億3,410万ドルになりそうだ。

2034年のガス絶縁送電線の市場価値は?

ガス絶縁送電線の需要は、2034年末までに8億3,900万米ドルの市場価値に達すると予測されている。

2024年から2034年までのガス絶縁送電線の採用CAGRは?

ガス絶縁送電線の採用は、2034年までCAGR 4.6%で発展すると予測されている。

北米の市場規模はどの程度拡大すると予測されるか?

北米のガス絶縁送電線市場は2034年まで年平均成長率4.8%と予測

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(メートル)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 設置方法別の世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. 設置方法別の過去市場規模金額(百万米ドル)・数量(メートル)分析、2019年~2023年

5.3. 設置方法別の現在および将来市場規模金額(百万米ドル)・数量(メートル)分析と予測、2024-2034年

5.3.1. ガス絶縁送電線の地上設置

5.3.2. ガス絶縁送電線のトンネル設置

5.3.3. ガス絶縁送電線の垂直設置

5.3.4. ガス絶縁送電線の直接埋設

5.4. 設置方法別の前年比成長動向分析(2019~2023年

5.5. 設置方法別の絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、用途別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(メートル)分析:用途別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(メートル)分析および用途別予測、2024-2034年

6.3.1. 直流ガス絶縁送電線

6.3.2. 交流電流ガス絶縁送電線

6.4. 用途別前年比成長動向分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)・数量(メートル)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(メートル)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(メートル)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 設置方法別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 設置方法別

8.3.3. 用途別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 設置方法別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 設置方法別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 設置方法別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 設置方法別

10.3.3. 用途別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 設置方法別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 設置方法別

11.3.3. 用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 設置方法別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 設置方法別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 設置方法別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 設置方法別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(メートル)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(メートル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 設置方法別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 設置方法別

14.3.3. 用途別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 設置方法別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 設置方法別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 設置方法別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 設置方法別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 設置方法別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 設置方法別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 設置方法別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 設置方法別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 設置方法別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 設置方法別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 設置方法別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 設置方法別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 設置方法別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 設置方法別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 設置方法別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 設置方法別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 設置方法別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 設置方法別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 設置方法別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 設置方法別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 設置方法別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 設置方法別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 設置方法別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 設置方法別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. シーメンスAG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. GEグリッド・ソリューション

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. AZZインコーポレート

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ABB

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 日立ABB

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. LSケーブル&システム

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ベータ・エンジニアリング

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. タットン

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 株式会社赤星

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ロシアバスバーセンター

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***