世界のガスタービン市場(2025年~2033年):タイプ別、容量別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

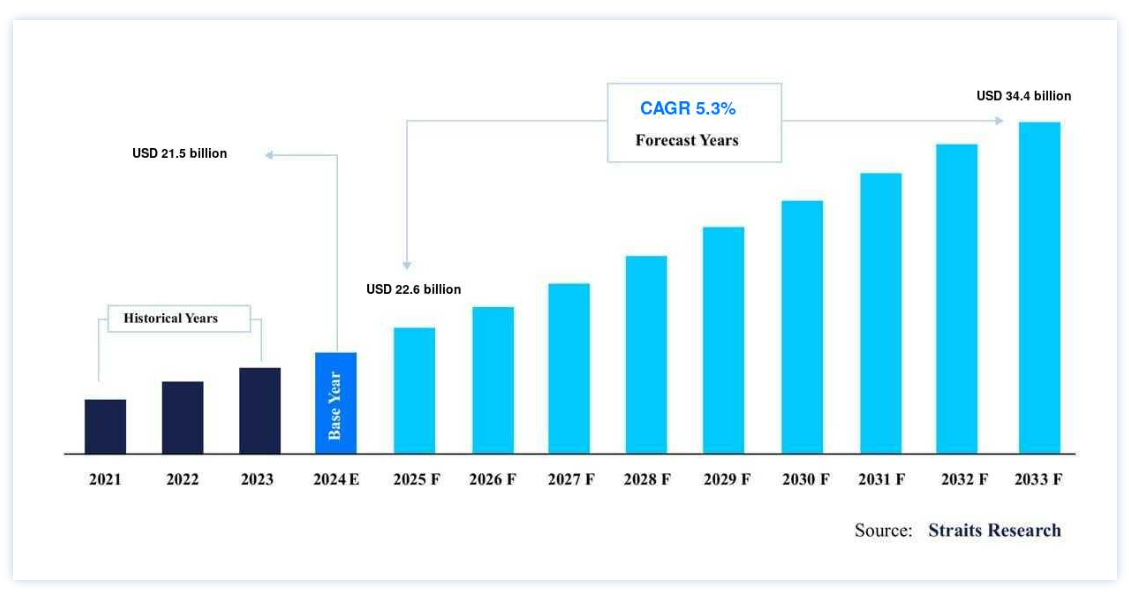

世界のガスタービン市場規模は、2024年には215億米ドルと評価され、2025年には226億米ドルから成長し、2033年には344億米ドルに達すると予測されている。2025 年の226億ドルから、2033 年までに344億ドルに達し、予測期間中CAGR 5.3%を示す(2025-2033)。

ガスタービンは、天然ガスや液体燃料などの燃料を機械エネルギーに変換するために発電所で使用される燃焼機関である。 この機械エネルギーが発電機を駆動し、電気エネルギーを生み出す。 燃焼タービンは、空気と燃料の混合気を超高温に加熱することでタービンブレードを回転させ、発電する。 多くの場合、ガスタービンはコンバインドサイクル発電所で蒸気タービンと組み合わされ、発電効率を最大化する。

ガスタービンは、アラビアン・エクストラ・ライト(AXL)原油、バイオディーゼル・コンデンセート、天然ガス液(NGL)、ジメチルエーテル(DME)、エタン、重質原油、水素混合物、灯油(ジェットAまたはジェットA-1)、リーンメタン、液化天然ガス(LNG)、液化プロパンガス(LPG)、メタノール/エタノール(アルコール)、ナフサ、天然ガス(NG)など、さまざまな燃料を燃料とすることができる。 しかし、世界の燃焼タービンの約90%は天然ガスまたはLNGを燃料としている。

ガスタービンの効率は一般的に40%から60%で、連続運転中に燃料を使用可能な電力に変換する有効性を示している。 定期的なオーバーホールは、用途にもよるが、25,000~50,000時間の運転ごとに必要である。 このことは、燃焼タービンの耐久性と効率の高さを浮き彫りにしており、電力を必要とするさまざまな用途に適している。

ガスタービン市場の動向

効率的で信頼性の高い発電ソリューションへの需要の高まり

世界市場は、電力需要が増加する中、効率的で信頼性の高い発電ソリューションに対する需要の高まりによって牽引されている。 住宅および産業部門のエネルギー消費が急増する中、ガスベースの発電所のような代替ソリューションが脚光を浴びている。 これらの発電所は、特に再生可能エネルギー貯蔵が開発途上にある中、国内ガスの利用可能性と競争力のある価格設定に支えられ、送電網のバランシングに不可欠である。

さらに、温室効果ガス排出削減への取り組みが、先進国・新興国ともにガスベースの発電所への移行を後押ししている。

例えば、米国では最近、9,132MWの天然ガス焚きタービンが新設された。その内訳は、コンバインドサイクル発電所が7,376MW、シンプルサイクル発電所が1,756MWである。

こうした動きは、持続可能性の目標を推進しながらエネルギー需要を満たす上で燃焼タービンの重要性が高まっていることを浮き彫りにしており、同市場は世界的に大きな成長を遂げることになる。

ガスタービン市場の成長要因

航空産業と海洋推進システムからの需要

ガスタービンは、その高い出力重量比、コンパクトな設計、効率の高さから、航空産業や海洋産業において極めて重要な役割を担っている。 その用途は、軍用高速哨戒艇、コルベット、ホバークラフト、および高級ヨットや高速フェリーを含む商業船舶に及び、これらの分野全体の需要を牽引している。 軍事分野では、燃焼タービンが即応艦艇の動力源となり、防衛能力を高めている。

さらに、商業分野では、カーニバル・コーポレーション、キュナード・ライン、プリンセス・クルーズなどの大手クルーズ会社が、船隊の推進にガスタービンを利用し、高速で信頼性の高い電力を供給している。

ロイヤル・カリビアン・グループは、自社ブランド8隻にGE Vernova LM2500ガスタービンを採用し、世界最大級のガスタービン運用会社となっている。 燃焼タービンの船舶および航空システムへの継続的な採用は、これらの主要産業での継続的な成長を確実なものにしている。

抑制要因

温室効果ガスの排出削減を目指す厳しい規制

温室効果ガスの排出削減を目的とした厳しい環境規制は、発電にガスタービンを広く採用する上で大きな課題となっている。 ガスを燃料とする発電所は、従来の化石燃料を燃料とする発電所に比べて温室効果ガスの排出量は少ないものの、それでも環境汚染の一因となっている。 これらの発電所の主燃料である天然ガスには、メタンやその他の炭化水素が含まれており、燃焼時に窒素酸化物(NOx)や硫黄酸化物(SOx)を放出し、大気汚染や温室効果ガス排出の主な原因となる。

例えばカリフォルニア州では、定置エネルギー源がNOx排出量の21%を占め、天然ガスプラントはNOx排出量全体の約1%を占めている。 石炭よりクリーンであるにもかかわらず、天然ガスの燃焼は、特に環境基準が厳しい地域では、燃焼タービンの市場成長の妨げとなる排出を依然として引き起こしている。 このような規制の圧力は、業界の拡大能力を脅かすものであり、よりクリーンで持続可能な代替燃料の必要性を促している。

市場機会

ガスタービンの効率向上を目指した技術の進歩

技術の進歩は、効率と性能を向上させることによって、世界市場に大きなチャンスを生み出している。 超合金やサーマル・バリア・コーティング(TBC)などの材料科学の革新により、タービンは1500℃を超える温度で運転できるようになり、効率と寿命が向上している。 さらに、積層造形は複雑なタービン部品の製造を可能にし、設計を最適化してコストを削減する。

その代表例がGEの9HAガスタービンで、先進的な材料を取り入れて高効率と低排出ガスを実現している。 このタービンは高温での運転が可能なため、出力が向上する。

さらに、デジタルツインや予知保全を含むデジタル技術の統合は、タービンの運用に革命をもたらしている。 シーメンスのような企業は、センサーやデータ分析を活用することで、故障を予測して性能を最適化し、ダウンタイムとメンテナンスコストを削減することができる。 このような技術革新は、発電から航空宇宙まで、あらゆる産業で燃焼タービンを推進し、運転効率と費用対効果を提供しています。

地域別インサイト

アジア太平洋: 市場シェアの大半を占める圧倒的な地域

アジア太平洋地域は、発電や航空・海洋システムにおける機械推進など、さまざまな分野におけるガスタービンの多様な用途に牽引され、世界市場の主要地域として浮上している。 同地域では、人口急増と相まって産業が急速に成長しており、ガス焚き発電所などの代替エネルギー・ソリューションへの需要が高まっている。 これらの発電所は、迅速なスタートアップ能力や電力網へのシームレスな統合といった利点を提供し、広大な地域へのエネルギー配給を可能にする。

例えば、天然ガスによる発電で世界シェアの約6.7%を占めるインドは、2030年までにエネルギーミックスに占める天然ガスの割合を15%まで高めるべく積極的に取り組んでいる。 現在、インドでは62基のガスベースの発電所が稼動しており、総発電容量は23,845MWに達する。 2030年までに予測されるピーク需要230GWに対応するため、NTPCのガスベースの新規容量5,000MWでさらに拡大する予定である。

北米: 急成長地域

北米、特に米国は、航空産業の活況とエネルギー需要の高まりにより、世界市場において重要な役割を果たしている。 米国には、ボーイング、エアバス、ロッキード・マーチン、ボンバルディアといった大手航空機メーカーがあり、いずれも推進力と動力源として燃焼タービンに大きく依存している。 航空業界におけるこのような幅広い採用は、発電における燃焼タービンの使用の増加と相まって、この地域の市場の可能性を際立たせている。

米国エネルギー情報局によると、ガス火力発電所は全米の総発電能力の約4%を占めている。 効率的で信頼性の高い発電への需要が高まり続ける中、航空宇宙とエネルギーの両分野におけるこのような用途の拡大は、北米におけるガスタービンの将来的な成長の見通しが強いことを示している。

各国の洞察

ドイツ – ドイツは欧州のガスタービン市場で極めて重要な役割を担っており、よりクリーンなエネルギーへの移行に向けて重要な開発が進められている。 同国は、化石燃料からの脱却とクリーンな水素の導入に向けた取り組みの一環として、2024年に10GWの新規ガス火力発電所の入札を開始した。

ドイツの著名な炭鉱会社であるLEAGは、シュヴァルツェ・プンペの870MW施設を含む複数のガス火力発電所の開発を計画している。 こうした取り組みが燃焼タービンの需要を押し上げ、成長するエネルギー部門におけるドイツの役割を強化している。

南アフリカ -南アフリカは、アフリカにおけるガスタービンの主要ユーザーであり、特に電力生産に利用されている。 同大陸最大の電力供給会社であるEskomは、アトランティスとモッセルベイに新設された施設を含め、多数の燃焼タービンプラントを運営しています。 シーメンスは、1基あたり147MWの容量を持つタービンの設置をサポートし、同国の拡大する電力インフラに貢献している。

これらのプロジェクトは、南アフリカの増大するエネルギー需要を満たすために極めて重要であり、信頼性の高い発電のためにこの地域がガスタービンに依存していることを浮き彫りにしている。

ブラジル -ブラジルは、大手電力・天然ガス供給会社であるEneva社を筆頭に、ガスタービン市場の著しい成長を目の当たりにしている。 エネバは、マラニョン州にある同社の発電所向けに、6基以上の7F燃焼タービンの供給をGEと契約した。 アズラン(Azulão)の新しい予備発電所でも、先進的な7HA.02燃焼タービンが使用される。 これらの設備は、拡大するブラジルのエネルギー・インフラの中心的存在であり、同地域の需要増に対応するため、信頼性が高く効率的な発電を提供する。

サウジアラビア -サウジアラビアは、先進的なガスタービンの助けを借りて脱炭素化への取り組みを加速している。 三菱電機は、ジュベイルにあるSATORP戦略的拡張産業用蒸気・電力コージェネレーションプラント向けに、64%の効率で知られるJクラスガスタービンを供給した。

このプロジェクトは、二酸化炭素排出量を削減し、よりクリーンなエネルギー源を導入するというサウジアラビアの広範な戦略の一環である。 高効率燃焼タービンの統合は、サウジアラビアの持続可能なエネルギー生産へのコミットメントを強調するものであると同時に、同国の産業拡大を支援するものでもあります。

ガスタービン市場のセグメント分析

タイプ別

コンバインドサイクル・ガスタービンが最大の売上成長率で市場を支配した。 複合サイクル・ガスタービン(CCGT)は、燃焼タービンからの排熱を利用して熱回収蒸気発生器(HRSG)で蒸気を発生させ、それを蒸気タービンの動力に利用する。 洋上CCGTは約50%のエネルギー変換効率を達成し、陸上CCGTは約60%に達する。 CCGTは、石炭火力発電所と比べて、二酸化硫黄(SO2)、窒素酸化物(NOx)、二酸化炭素(CO2)などの排出量が少ないという利点があり、船舶推進や発電に広く使われている。

また、電力需要の変化に対する応答性が高く、ピーク負荷発電に最適である。 需要の急増に対応して素早くランプアップする能力により、ベースロードとピークロードの両方のシナリオで信頼性が確保される。

容量別

50 MWまでが市場シェアの大半を占めている。 容量が5~40MWのガスタービンは、石油・ガス、化学、製紙、食品加工など様々な産業で重要である。 これらの小容量タービンは、ピーク時のエネルギー需要、産業用発電、コージェネレーションシステムに対応する中規模発電所で一般的に使用されている。

特に、太陽光や風力のような再生可能エネルギーの断続的な性質のバランスをとるのに効果的で、バックアップ電力の迅速な立ち上げ能力を提供します。 この柔軟性により、小容量タービンは信頼性の高いオンデマンド・エネルギーを必要とする産業にとって価値あるソリューションとなり、変動するエネルギー供給をサポートすることで電力網の安定化に役立ちます。

エンドユーザー別

電力最終用途が市場シェアの大半を占める 発電部門がガスタービンの最大市場シェアを占めており、需要の大幅な伸びが見込まれている。 経済発展、異常気象、電気自動車(EV)やヒートポンプなど電気を動力源とする技術の利用増加などを背景とする世界的な電力需要の増加が、燃焼タービンの成長を後押ししている。

天然燃料や合成燃料を利用するガス火力発電所は、この需要を満たす重要な役割を担っている。 国際エネルギー機関(IEA)によると、世界の電力需要は急増しており、特にアジアの急成長経済圏や、アフリカや中東のようなガスが豊富な地域では顕著である。 これらの地域では、エネルギー需要の増加に対応する効率的なソリューションを提供するガスタービンをベースとした発電の需要が高まると予想されている。

ガスタービン市場のセグメント

タイプ別 (2021-2033)

コンバインドサイクル

オープンサイクル

容量別(2021~2033年)

50MWまで

50MW〜100MW

100MW以上

エンドユーザー別 (2021-2033)

航空宇宙

海洋

電力

石油・ガス

化学

工業用

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のガスタービン市場規模分析

9. 北米のガスタービン市場分析

10. ヨーロッパのガスタービン市場分析

11. APACのガスタービン市場分析

12. 中東・アフリカのガスタービン市場分析

13. ラタムのガスタービン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***