世界の胃食道逆流症治療薬市場規模(2025~2034年):薬効クラス別(プロトンポンプ阻害薬(PPI)、H2受容体拮抗薬(H2RA)、制酸剤

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

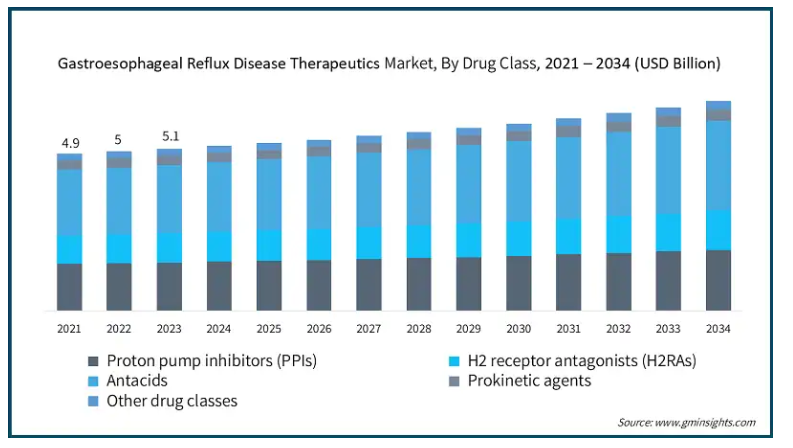

胃食道逆流症治療薬の世界市場規模は2024年に51億米ドルとなり、2025年から2034年にかけて年平均成長率2.5%で成長すると予測されています。胃食道逆流症治療薬は、胃酸が食道に逆流することで起こる胃食道逆流症(GERD)の症状や合併症を治療することを目的とした薬剤です。これらの薬剤は、胃酸の産生を減少させ、胃酸を中和し、胃腸の運動を促進し、食道をさらなる傷害から保護することを目的としています。

胃食道逆流症治療薬市場は、世界中でGERDの有病率が増加していることから、大きな成長を遂げています。例えば、アメリカ消化器病学会(American College of Gastroenterology)によると、アメリカにおけるGERDの有病率は20%で、この傾向は欧米諸国でも顕著です。座りがちなライフスタイル、不健康な食事パターン、肥満の増加などが、この病気の患者数増加の主な原因と考えられています。このように、GERDの負担の増大は、症状の治癒や軽減、合併症の回避を目的とした効果的な薬物治療に対する要求の高まりを裏付けています。

さらに、医薬品開発技術の向上も市場を牽引しています。新しいPPI製剤、徐放性薬剤、併用療法の導入により、コンプライアンスと治療効果が向上しています。より選択的な治療アプローチに焦点を当てた現在進行中の研究とともに、製薬会社はGERD管理における未充足の臨床要件を解決する新たな可能性を手にすることになるでしょう。

胃食道逆流症治療薬の市場動向

GERD患者の増加率は、世界的な高齢者人口の増加によるものです。世界保健機関(WHO)は、GERD患者が2030年までに14億人、2050年までに21億人に達すると推定しています。

また、FDC(Fixed-dose Combination:合剤)療法が進歩しているのも、より良い治療効果が求められているからでしょう。プロトンポンプ阻害薬(PPI)とプロキネティック製剤を併用することで、GERDの症状緩和がより大きくなることが示されています。例えば、2021年にNational Library of Medicineが発表した論文では、併用療法はPPI単剤療法よりも優れていると結論づけています。しかし、併用療法の影響を裏付けるには、より多くの代表的サンプル数を用いた研究が必要です。

さらに、GERDやその症状、長期にわたる合併症の可能性についての消費者の知識の増加は、人々が医療を受けようとする動機付けとなっています。多くの健康キャンペーンや診断・治療ツールの普及と相まって、情報へのアクセスが向上していることが、このような認知度向上の主な要因となっています。

例えば、国際胃腸障害財団(IFFGD)によるGERD啓発週間は、GERDという疾患の範囲や早期発見・早期治療に注意を喚起することを目的としています。このようなキャンペーンは、胃食道逆流症やその治療法に関する理解を深め、必要な早期介入や最適な治療を促進し、胃食道逆流症治療薬市場全体の成長に貢献しています。

胃食道逆流症治療薬市場の分析

薬剤クラスに基づき、市場はプロトンポンプ阻害薬(PPI)、H2受容体拮抗薬(H2RA)、制酸薬、プロ運動促進薬、その他の薬剤クラスに区分されます。2023年の世界市場規模は51億米ドル。制酸剤セグメントは、胸焼けや酸の消化不良を迅速に緩和する効果があるため、2024年には22億米ドルを占め、市場の主導的地位を占めています。

2032年までに110億米ドルに達すると予想される制酸剤は、心臓の灼熱感や酸による消化不良を素早く緩和するために使用される医薬品です。この迅速な作用が、GERD症状の即時緩和を求める人々に好まれる理由です。

例えば、炭酸カルシウムは制酸剤によく含まれており、経済的で扱いやすいため、軽度のGERD症状には理想的な成分です。炭酸カルシウムはチュアブル錠や懸濁液として販売されています。

さらに、処方箋なしで広く入手可能なため、一般用医薬品(OTC)として販売されています。この利便性と即効性の高さが、GERD治療薬市場における優位性の一因となっています。

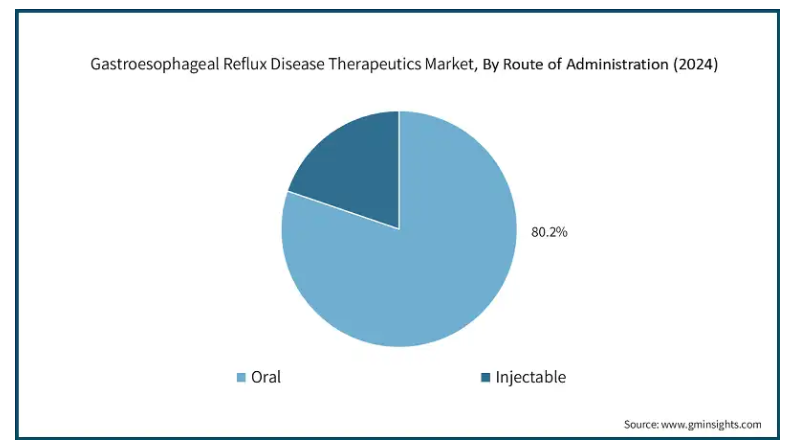

投与経路に基づき、胃食道逆流症治療薬市場は経口剤と注射剤に区分されます。経口投与経路は市場の支配的なセグメントとして台頭し、2024年には売上シェアの80.2%を占め、2034年には53億米ドルに達する見込みです。

特にプロトンポンプ阻害剤(PPI)や制酸剤では、使い勝手の良さから経口投与が好まれています。また、経口OTC薬は専門家の介入を必要としないため、患者にとっても便利です。

例えば、PPIとして広く使用されているオメプラゾールは、錠剤とカプセルがあり、毎日の症状緩和とともに服用量の柔軟性を提供します。注射の場合は医療機関への通院が不要なため、患者の長期管理が可能です。

また、通常、経口剤は注射剤よりも安価であるため、より利用しやすくなっています。このように、投与方法が簡便であることから、経口剤は予測期間を通じて優位性を維持すると予想されます。

ステージ別に見ると、胃食道逆流症治療薬市場はステージ1、ステージ2、ステージ3、ステージ4に区分されます。ステージ1は2024年に43.2%と最大の売上シェアを占めました。

ステージ1では、胸焼けや酸の逆流といった症状が時折見られる、最も軽度のGERDです。このような軽度の症状があることは、多くの人々にとって一般的であるため、ステージ1が市場を支配しています。

また、ステージ1の患者は、経済的な価格で即効性のある制酸剤などのOTC医薬品を非常に頼りにしています。市場の需要急増に拍車をかけているのは、こうした医薬品が広く入手可能になっていることです。例えば、ネキシウム24HR(エソメプラゾール)はファイザーが販売するOTCプロトンポンプ阻害薬で、頻繁な胸やけの治療に使用されます。1日1回の服用で24時間酸をコントロールできるため、軽度のGERD患者に好まれています。

胃食道逆流症治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に区分されます。小売薬局が市場を支配し、2024年の売上シェア45.2%で最大を占め、2034年には30億米ドルに達する大きな成長が予測されています。

小売薬局は都市部でも地方でも利用しやすいため、GERD治療薬を必要とする患者の利便性が向上します。小売薬局が広く普及していることで、患者は必要な医療をタイムリーに受けることができます。GERD治療薬の利用が増加しているのは、OTC治療薬が利用できるようになったことに加え、地方や大都市圏で薬局が利用しやすくなったためです。

さらに、小売薬局は処方薬市場とOTC市場の両方をターゲットとしており、プロトンポンプ阻害薬(PPI)、制酸剤、H2受容体拮抗薬を販売しています。

このように、GERDの管理に関するコンサルテーションを提供する薬剤師の貢献だけでなく、これらの薬剤に対する需要の増加も考慮すると、市場の拡大が見込まれます。

北米 アメリカの胃食道逆流症治療薬市場は大きく成長し、2034年には26億米ドルに達すると予想されています。

同国のGERD罹患率は非常に高く、成人の20%近くが罹患しています。肥満や食習慣の乱れといった生活習慣病の有病率の増加が、効率的なGERD治療オプションの必要性を高めています。

また、毎年感謝祭の週に開催されるGERD啓発週間などのプログラムは、同国における市場成長の促進に役立っています。

さらに、アメリカの医療制度では技術革新に積極的に取り組んでいるため、新しい治療技術が開発されています。また、ブランド薬やジェネリック医薬品が広く出回っていることによる市場競争の激化や、プロキネティック製剤を含む新しい治療法の使用増加も、市場を強化しています。

ヨーロッパ 英国の胃食道逆流症治療薬市場は、2025年から2034年にかけて安定した成長が見込まれます。

英国の国民保健サービス(NHS)は、ジェネリック医薬品の利用可能性を高め、国全体の医療サービスへのアクセスを改善する措置を講じるなど、安価な医療サービスを確保することで市場に大きく貢献しています。

さらに、GERDの長期的な合併症に関する患者や医療従事者の意識の向上が、利用可能な治療オプションの有効性と診断の必要性を後押ししています。

アジア太平洋地域 日本の胃食道逆流症治療薬市場は、2025年から2034年の間に有利な成長を遂げると予測されています。

日本では人口の高齢化が急速に進んでおり、この人口動態の変化により、体内の生理的変化や合併症のために高齢者に多く見られるGERDの有病率が増加しています。

例えば、2022年には65歳以上の高齢者が日本の総人口の約29.9%を占めるようになります。

さらに、日本の製薬業界は研究開発に注力しており、GERD治療薬に先進的な製剤や送達メカニズムを導入することで、患者のコンプライアンスと治療成績を向上させています。

中東・アフリカ サウジアラビアの胃食道逆流症治療薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

同国ではGERDやその他の酸逆流性疾患の原因となる食事パターンに加え、肥満の有病率が増加しているため、GERD治療に対する需要が高まっています。

例えば、Statistaによると、サウジアラビアの成人肥満人口は2021年には40.4%であり、2026年末には42.9%に達する見込みです。

これに加えて、医療システムの拡充と医療技術の近代化は、GERDなどの疾患に対する治療アクセスの改善を含む政府のビジョン2030によって支援されています。

このように、西洋文化の導入と都市化により、サウジアラビアではGERDに関連する疾病が増加しており、制酸剤、PPI、その他の治療オプションの需要が高まっています。

胃食道逆流症治療薬市場シェア

アストラゼネカ、エーザイ、グラクソ・スミスクライン、武田薬品工業、ファイザーが胃食道逆流症治療薬のトッププレーヤーで、市場シェアの約40%を占めています。アストラゼネカは、世界中で使用されているPPIの中でも著名なネキシウム(エソメプラゾール)を通じて貢献しています。武田薬品は、二重遅延放出というユニークな特性を持つデキシラント(デクスランソプラゾール)を追加し、その地位を強化しました。さらに、製剤技術の革新、他機関との協力、効果的な治療薬を患者さんに提供するためのコマーシャル・キャンペーンなどを通じて、リーディング・カンパニーがGERD治療の技術革新に取り組んでいます。

胃食道逆流症治療薬市場参入企業

胃食道逆流症治療薬業界で事業を展開している著名な市場参入企業には、以下のようなものがあります:

AstraZeneca

Camber Pharmaceuticals

Eisai

Johnson & Johnson

Onconic Therapeutics

Pfizer

Phathom Pharmaceuticals

Sebela Pharmaceuticals

Takeda Pharmaceutical Company

Teva Pharmaceuticals

Viatris

ファソム・ファーマシューティカルズは、消化器疾患に対する革新的な治療薬の創製に注力しています。同社の主力医薬品であるvonoprazanは、ファースト・イン・クラスのカリウム競合性アシッド・ブロッカー(PCAB)で、プロトンポンプ阻害薬(PPI)の代替薬です。

アストラゼネカは国際的に確固たる地位を築いており、100カ国以上でGERD治療薬の広告を展開しています。アストラゼネカは、GERD治療に一般的に使用されるPPIであるネキシウム(エソメプラゾール)で知られています。

胃食道逆流症治療薬業界ニュース:

2024年4月、オンコニック・セラピューティクス社は、韓国食品医薬品安全部(MFDS)が成人のびらん性胃食道逆流症(GERD)治療薬としてJAQBO(クエン酸ザスタプラザン)を承認したと発表しました。この承認により、同社は競争の激しい市場において製品の差別化を図ることができました。

2023年11月、ファソム・ファーマシューティカルズは、VOQUEZNA(vonoprazan)錠10mgおよび20mgが非びらん性GERDの成人患者を適応症としてFDAから承認されたことを発表しました。この製品の発売により、同社は市場での競争力を獲得しました。

この調査レポートは、胃食道逆流症治療薬市場を詳細に調査し、2021年〜2034年の収益(百万米ドル)を予測しています:

薬剤クラス別市場

プロトンポンプ阻害薬(PPI)

H2受容体拮抗薬(H2RA)

制酸剤

プロキネティック剤

その他の薬物クラス

市場, 投与経路別

経口

注射剤

ステージ別市場

ステージ1

ステージ2

ステージ3

ステージ4

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 胃食道逆流症(GERD)の有病率の上昇

3.2.1.2 ドラッグデリバリーシステムの技術的進歩

3.2.1.3 消費者の意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 副作用と安全性への懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 今後の市場動向

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 プロトンポンプ阻害薬(PPI)

5.3 H2受容体拮抗薬(H2RA)

5.4 制酸剤

5.5 運動促進薬

5.6 その他の薬物クラス

第6章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 経口剤

6.3 注射剤

第7章 2021〜2034年ステージ別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 ステージ1

7.3 ステージ2

7.4 ステージ3

7.5 ステージ4

第8章 2021〜2034年流通チャネル別市場推定・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AstraZeneca

10.2 Camber Pharmaceuticals

10.3 Eisai

10.4 Johnson & Johnson

10.5 Onconic Therapeutics

10.6 Pfizer

10.7 Phathom Pharmaceuticals

10.8 Sebela Pharmaceuticals

10.9 Takeda Pharmaceutical Company

10.10 Teva Pharmaceuticals

10.11 Viatris

*** 本調査レポートに関するお問い合わせ ***