世界の一般用健康補助食品市場の成長予測2024~2034:地域別、流通チャネル別、エンドユーザー別、種類別、形態別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

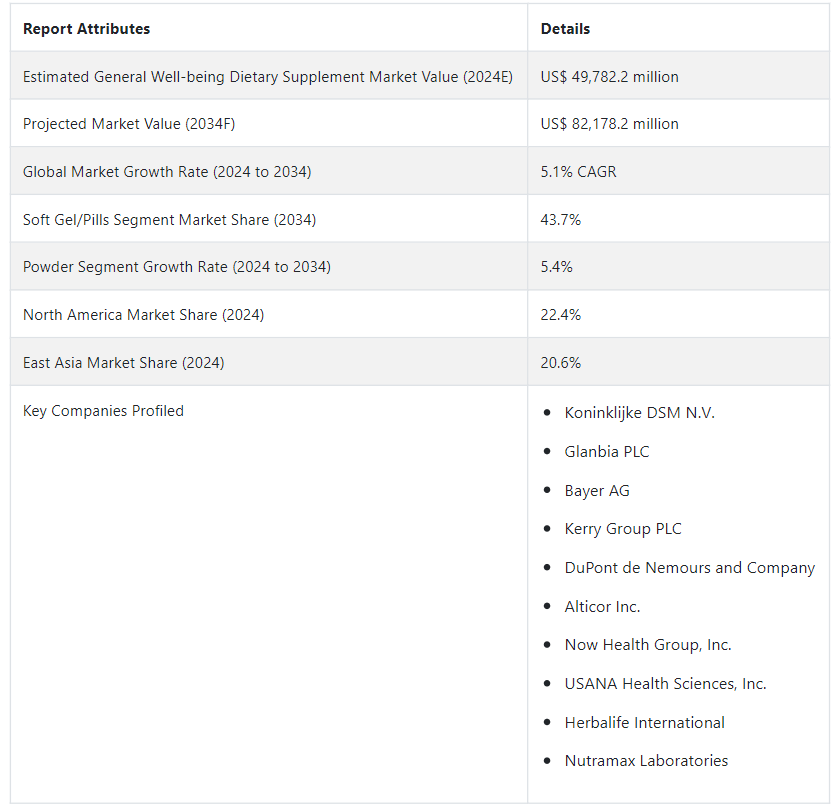

世界の健康補助食品市場の規模は、2024年にはUS$49,782.2百万円に達すると予測される。 予測期間中、需要は年平均成長率5.1%で拡大すると予測されている。 2034年までに、世界市場はUS$ 82,178.2 millionの評価額を達成するよう設定されています。

健康・ウェルネスサプリメント産業は、重要な要因の合流によって推進され、大幅な成長を目の当たりにしている。 基本的な原動力は、消費者の健康意識の高まりであり、健康・ウェルネスサプリメントの消費への傾倒の高まりと相まっている。 この傾向は、高齢者人口の増加によってさらに強調され、積極的な健康管理に重点が置かれるようになっている。

業界の拡大に拍車をかけているのが、栄養不足と生活習慣病の有病率の上昇であり、これによって個人が健康維持のためにサプリメントを求めるようになっている。 食生活パターンの進化と日々の健康維持のためのサプリメントに対する需要の急増は、積極的な健康維持への幅広いシフトを反映している。

業界の新たな傾向として、個別化栄養への関心が高まっており、各個人が特定の健康ニーズに対応するためにオーダーメイドのサプリメント・レジメンを求めている。 このようなカスタマイズは、消費者の嗜好の進化と一致するものであり、消費者は自分独自の栄養要求に対する意識を高めている。

プレバイオティクスおよびプロバイオティクスのサプリメントに対する需要も、腸の健康とその健康への影響に対する意識の高まりによって増加傾向にある。 加えて、政府の好意的な支援が業界の成長に資する環境を提供し、健康とウェルネスのサプリメント分野の研究開発を後押ししている。

注目すべきは、ウェルビーイング栄養製品の利点に対する認識が高まっていることであり、これが業界の前向きな見通しに寄与している。 この意識は特定のニーズにも及んでおり、睡眠サポートや免疫力強化に対応するサプリメントの需要が急増していることから、健康への全体的アプローチへのシフトがうかがえる。

ウェルビーイング系サプリメント市場の動向:|日本経済新聞社

ヘルスケアおよびウェルネス業界の状況は、いくつかの重要なトレンドに牽引され、変革の時期を迎えている。 この変化に寄与している顕著な要因は、予防医療への関心の高まりであり、最適な健康を維持するための積極的な対策の重要性がますます認識されるようになっている。 このパラダイムシフトは、健康とウェルネスのトレンドの幅広い高まりと関連しており、幸福への全体的なアプローチを反映している。

栄養補助食品市場では、オーガニックやナチュラル製品の人気が高まっており、クリーンで持続可能な選択肢に対する消費者の嗜好を裏付けている。 ライフスタイルが健康に与える影響に対する意識の高まりは、一般的な健康補助食品に対する需要の増加につながっており、オンラインプラットフォームを通じて行われる販売の顕著な増加は、この業界における小売の進化するダイナミクスを示している。

植物由来のサプリメントは、消費者がベジタリアンやビーガンのライフスタイルに沿った製品への関心を高めており、市場の重要なプレーヤーとして浮上している。 このシフトは、サプリメントメーカーによる環境に優しいパッケージの使用によって証明されるように、持続可能な実践に向けた広範な動きによって補完されている。

フィットネスとスポーツ栄養のトレンドの融合は、活動的で健康的なライフスタイルが重視されるようになったことを反映した、もう一つの注目すべき進展である。 このような状況の中で、グミ・ビタミンのようなグミ形式の人気が大幅に上昇している。 この形態は、栄養補助食品を日常生活に取り入れる、より楽しく便利な方法を求める消費者にアピールしている。

健康に対する意識が高まるにつれ、人々は健康のために様々な栄養補助食品に関心を示すようになっている。 マルチビタミンやミネラル、プロバイオティクス、アダプトゲン、オメガ3脂肪酸などである。

一般的な健康補助食品は、人々の健康維持と健康維持を可能にする。 こうしたサプリメントの消費拡大が成長を後押しすると予想される。

糖尿病や肥満のような慢性疾患の増加により、予防対策への注目が高まっている。 人々は、プロバイオティクスやビタミンDを含むような特定の栄養補助食品を摂取するようになっている。 このことは、予測期間を通じて需要を押し上げるだろう。

大手企業は、天然および有機サプリメントに対する消費者の需要の高まりに対応するため、製品に天然成分を使用することに注力している。 これらの企業は、ユニークな処方、的を絞った効能、強化された生物学的利用能を持つ新しい一般的な健康増進剤を発売している。

また、消費者の嗜好を形成するために、ソーシャルメディア・プラットフォームや有名人の推薦を利用している企業もいくつかある。 これはおそらく、売上を伸ばし、顧客基盤を拡大するのに役立つだろう。

世界中の規制機関も、栄養補助食品について人々を教育し、欠乏症の負担に対抗するための措置を講じ、イニシアチブを立ち上げている。 例えば、2022年に米国食品医薬品局(FDA)は、「サプリメント・ユア・ナレッジ(Supplement Your Knowledge)」と呼ばれる新しい栄養補助食品教育イニシアチブを開始した。 このようなイニシアチブは、一般的な健康補助食品の世界市場に利益をもたらすであろう。

健康補助食品の需要を促進する要因とは?

「健康意識の高まりが健康補助食品の需要を促進」

今日、人々は健康的なライフスタイルと予防医療の重要性を認識しつつある。 その結果、総合的な健康をサポートし、疾病の発生を抑え、潜在的な栄養不足を補うことができる製品を求めるようになっている。 このことが、総合的な健康のための栄養補助食品市場のシェアを押し上げると予想される。

また、糖尿病、肥満、心血管障害などの慢性疾患の有病率が上昇しているため、予防的な健康対策への関心が高まっている。 このため、人々はビタミンや植物性サプリメントを含むウェルビーイング栄養製品を消費するようになり、それによって一般的なウェルビーイング栄養補助食品市場の成長が促進されている。

「老人人口の増加とライフスタイルの変化が売上を促進する」。

世界の老人人口は劇的に増加しており、高齢者は健康を維持・促進するために栄養補助食品を摂取する傾向が強くなっている。 このため、2034年まで一般的な健康補助食品の売上が伸びると予想される。

また、多忙なライフスタイルや不健康な食習慣の増加により、必要な栄養素をすべて食品から摂取することが難しくなっている。 その結果、栄養不足を補い、ストレス、疲労、睡眠障害などの健康問題に対処するために、サプリメントや総合的な健康増進剤が選ばれている。

「活況を呈するEコマース分野が市場成長を促進」

Eコマース・プラットフォームの普及により、消費者は自宅にいながらさまざまな健康サプリメントにアクセスしやすくなっている。 こうしたプラットフォームを利用することで、消費者はあらゆる製品を選び、価格を比較し、お金を節約することができる。 これはひいては、一般的な健康補助食品業界の成長を後押しする。

最大限の利益を得るためには、主要メーカーは自社製品をオンライン・プラットフォームに移行させなければならない。 Amazonなどの大手企業と提携、パートナーシップ、契約を結び、リーチと顧客ベースを拡大する必要がある。

市場拡大を制限している要因は?

「偽造品の増加と限定的な科学的根拠」。

安定した成長軌道にもかかわらず、特定の要因が栄養補助食品市場の一般的な幸福の成長を制限する可能性があります。 重大な懸念のひとつは、消費者の健康にリスクをもたらし、業界内の信頼を損なう、偽造栄養補助食品の市場への浸透である。 偽造品の蔓延は、栄養補助食品の安全性と有効性を確保するための強固な規制措置と品質管理の必要性を浮き彫りにしている。

もう一つの課題は、特定の栄養補助食品の有効性と安全性を裏付ける科学的根拠が限られていることである。 科学的な裏付けが確立されていないために、消費者や医療専門家の間で懐疑的な見方がなされるケースも少なくない。 このことは、栄養補助食品に関連する利益と潜在的リスクに関する厳密な調査と透明性のあるコミュニケーションの重要性を強調している。

業界は、代替製品、特に機能性食品との競争に直面している。 消費者が栄養と健康に対するホリスティックなアプローチをますます求めるようになるにつれて、機能性食品は従来の栄養 補助食品に代わる実行可能な選択肢を提示している。 業界は、栄養補助食品のユニークな長所を強調し、2 つの製品カテゴリー間の相乗効果の機会を探りながら、この進化しつつある状況に適応し、革新していかなければならない。

ある種の栄養補助食品は、一般的な健康増進に役立つという主張を裏付ける確かな科学的証拠を欠いている。 そのため、医療従事者や消費者の間に懐疑的な見方が生まれ、市場の成長が制限されている。

市場はまた、詐欺的で低品質な栄養補助食品の増加も目の当たりにしている。 その結果、消費者の信頼が損なわれ、毎日の健康補助食品の普及率が低下している。

国別インサイト

北米と東アジアは、世界の一般的な健康補助食品業界において優位性を維持する可能性が高い。 これは、ヘルスケア意識の高まりと、これらの地域における主要な栄養補助食品メーカーの存在によるものである。

東アジアは、評価期間中に5.7%のCAGRで拡大する見通しである。 2034年末までに約21.8%の収益シェアを占め、北米にやや差をつけるだろう。 中国は、東アジアにおける一般的な健康補助食品の最も支配的な市場であり続けると予測されているが、日本はより高いCAGRを目撃すると予測されている。

北米は、2034年まで4.7%のCAGRで拡大する可能性が高い。 2034年までに21.6%の世界市場シェアを保持するよう設定されており、米国が最前線からリードしている。

米国が健康補助食品市場をリードする理由とは?

「予防医療の人気の高まりが米国市場を後押し」。

米国の一般健康補助食品市場規模は、2034年には135億4,510万ドルに達すると予測されている。 予測期間中、米国の栄養補助食品の需要は 年平均成長率4.6%で成長すると予測されている。

この変化を促進する顕著な要因は、予防医療の人気の高まりである。 健康管理に積極的になるにつれ、サプリメントを日常生活に取り入れるなど、予防対策が重視されるようになっている。

これと並行して、個別の健康ニーズや嗜好の認識を反映して、個別化栄養への関心が高まっている。 この傾向は、消費者が特定の健康目標や要件に対応する製品を求めている、ウェルネスに対するよりテーラーメイドで的を絞ったアプローチに向けた幅広い動きと一致している。

予防医療の人気が高まっているため、米国の消費者は健康を維持するために積極的な対策をとるようになっている。 総合的な健康を促進し、病気の発症を予防するための便利で効果的な方法として、栄養補助食品の摂取が増えている。

米国には、ナウ・ヘルス・グループ社やユサナ・ヘルス・サイエンシズ社などの大手栄養補助食品メーカーもある。 これらの企業は、先進的な栄養補助食品の処方を導入するため、研究開発に積極的に投資している。 このため、2034年まで米国の一般的な健康補助食品市場のシェアが拡大する可能性が高い。

アメリカ人もまた、ホリスティックな健康補助食品の摂取に注目している。 これは、米国の一般的な健康補助食品業界に利益をもたらすと予想される。

なぜ日本は東アジアで非常に有利な市場として浮上しているのか?

「老年人口の増加により、日本は企業にとって非常に有利なポケットに」。

日本の一般健康補助食品市場は、予測期間中に6.8%の健全なCAGRを示すと予測されている。 2034年までに、日本における一般的な健康補助食品の全体的な売上高は32億5,750万米ドルになると推定される。

2034年まで、いくつかの要因が日本の一般健康補助食品市場の成長を促進すると予想される。 極めて重要な要因のひとつは、個人の健康意識の高まりであり、積極的な健康管理へのシフトを促している。 この意識は、病気の治療にとどまらず、全身の健康を優先するホリスティックなアプローチへと広がっている。

老年人口に関しては、日本はトップレベルにある。 世界経済フォーラムによれば、日本では10人に1人以上が80歳以上である。 さらに、人口の約2623万人が65%以上である。 このため、一般的な健康補助食品に対する大きな需要が生まれており、この傾向は2034年まで続くと思われる。

日本の高齢者は、健康と活力を維持し、生活の質を向上させるために、大量の栄養補助食品を消費している。 老年人口の間では、関節の健康、免疫、認知機能を促進するサプリメントに対する需要が依然として特に高い。

カテゴリー別の洞察

以下のセクションでは、一般的な健康補助食品市場における主要セグメントとそれぞれのシェアに関する深い洞察を提供しています。 この情報は、企業が需要の高い健康サプリメントやフォームに投資する際に役立ちます。

形態別では、ソフトジェル/錠剤セグメントが市場をリードし、2034年には43.7%の金額シェアを占めると予測されている。 エンドユーザー別では、女性セグメントが2024年から2034年の間に年平均成長率4.7%程度で拡大すると予測されている。

最も好まれる健康補助食品の形態は?

「消費者は主にソフトジェル/錠剤の形態を好む」。

最新の分析によると、市場の需要は一般的な健康食品のソフトジェル/錠剤が引き続き高い。 これは、利便性や摂取のしやすさなど、複数の利点があるためである。

ソフトジェル/錠剤セグメントは、評価期間中4.8%のCAGRで拡大すると予測されている。 2034年までにUS$ 35,912百万となり、43.7%の収益シェアに寄与する見込みである。

栄養補助食品のソフトジェルや錠剤にはいくつかの利点があり、それが世界的な普及を後押ししている。 例えば、錠剤は他の配送形態に比べて飲み込みやすい。 優れた生物学的利用能により、消費者はサプリメントのほとんどを摂取することができる。

ソフトジェルや錠剤は、特定の成分の不快な味や匂いを効果的に隠すことができる。 そのため、消費者にとってより食べやすいものとなる。 また、あらかじめ計量された量のサプリメントが含まれているため、消費者が不便で面倒な液体やパワーを計量する必要がない。

健康補助食品の主なエンドユーザーは?

「女性が引き続き健康補助食品の主要エンドユーザー」。

エンドユーザーに基づくと、女性セグメントは予測期間を通じて世界の業界を支配すると予想される。 2034年までのCAGRは4.7%程度で成長すると思われる。

健康とウェルネスに関する女性の意識の高まりは、一般的なウェルビーイング栄養補助食品の消費を促進すると予想される主な要因である。 同様に、米国やインドなどの国々で女性の労働力が増加していることも、ターゲット・セグメントをさらに押し上げるだろう。

女性は、健康と美容を維持し、病気の発症を予防するために、ビタミン、タンパク質、オメガ3脂肪酸、その他のサプリメントを大量に消費している。 その結果、一般的な健康補助食品の売上にプラスの影響を与えている。

競合他社の状況

Koninklijke DSM N.V.、Glanbia PLC、Bayer AG、Kerry Group PLC、DuPont de Nemours and Company、Alticor Inc.、Now Health Group, Inc.、USANA Health Sciences, Inc.、Herbalife International、Nutramax Laboratoriesが、本レポートに掲載されている一般健康補助食品業界の主要メーカーである。

世界的な総合健康補助食品市場は、複数の地域・地元企業が存在するため競争が激しい。 売上を伸ばし、その地位を強化するために、主要メーカーは常に新しい総合健康補助食品を発売している。 また、買収、有名人の推薦、啓蒙キャンペーン、合併、パートナーシップ、販売契約などの戦略を駆使して、市場での地位を固めている。

最近のウェルビーイング系サプリメント市場動向:

2021年6月、ユサナ・ヘルス・サイエンシズ社は、顧客に可能な限り前向きで充実した健康の旅を提供するために、新しいユサナ・アクティブ・ニュートリション製品ラインを発売した。 この新しい製品ラインは、消化器系の健康や体重管理からエネルギーや水分補給まで、消費者の体をカバーします。

2023年5月、ユサナ・ヘルス・サイエンシズ社は、インド国民に世界クラスの健康とウェルネス製品を提供するため、インドへの進出を発表。

2023年2月、バイエルは栄養価の高い食品とサプリメントへのアクセスを改善し、栄養不良の解消に貢献する「ニュートリエント・ギャップ・イニシアチブ」を拡大。

2022年9月、ABBOTTはHMB配合の新エンシュアをインド市場に導入した。 この新製剤は、年齢を重ねたインド人をサポートすることを目的としている。

2019年7月、デュポンはニューヨークの施設に最新鋭のプロバイオティクス発酵ユニットを新設した。 この開設により、同社は食品&飲料および栄養補助食品業界向けに高品質のプロバイオティクスを生産する。

一般健康補助食品市場レポートのセグメンテーション

形態別:

ソフトジェル/錠剤

粉末

液体

種類別:

ビタミン・ミネラル

アミノ酸

植物性サプリメント

その他

エンドユーザー別 :

男性

女性

シニア

その他

流通チャネル別 :

薬局・薬店

ヘルス&ビューティーショップ

専門店

オンライン販売

その他

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

健康補助食品市場の規模は?

世界市場規模は、2024年には497億8,220万米ドルになると予測されている。

一般的な健康補助食品の需要見通しは?

世界の需要は2034年まで年平均成長率5.1%で拡大すると予測。

2034年の市場規模予測は?

一般健康補助食品市場規模は、2034年に821億7,820万米ドルに達する。

北米市場の売上予測は?

北米の売上高は、2034年には177億1,800万米ドルになると予想されている。

日本の一般用健康補助食品の需要はどの程度の割合で増加するか?

日本の需要は年平均成長率6.8%で増加すると予測されている。

栄養補助食品市場の規模は?

Fact.MRによると、世界の栄養補助食品産業は2022年に1630億米ドルに達した。

栄養補助食品は一般の人々に勧められるものですか?

いいえ。サプリメントは、消費者の食生活のギャップを埋めるためのものです。

中国における一般的な健康補助食品の需要はどの程度の割合で増加するのか?

中国の需要は年平均成長率5.5%で増加すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)と数量(トン)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドルおよびトン)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、形態別

5.1. はじめに / 主な調査結果

5.2. 市場規模の推移(単位:百万米ドル)および数量(トン)分析、形態別、2019年から2023年

5.3. 形態別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

5.3.1. ソフトジェル/錠剤

5.3.2. 粉末

5.3.3. 液体

5.4. 形態別前年比成長トレンド分析、2019年から2023年

5.5. 形態別絶対ドル額機会分析、2024年から2034年

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、エンドユーザー別

6.1. はじめに / 主な調査結果

6.2. エンドユーザー別、2019年から2023年の市場規模の価値(百万米ドル)および数量(トン)の分析

6.3. エンドユーザー別、2024年から2034年の市場規模の価値(百万米ドル)および数量(トン)の現状と将来の見通し

6.3.1. 男性

6.3.2. 女性

6.3.3. 高齢者

6.3.4. その他

6.4. エンドユーザー別、2019年から2023年の前年比成長トレンド分析

6.5. エンドユーザー別、2024年から2034年の絶対$機会分析

7. 世界市場分析 2019年から2023年および予測 2024年から2034年、種類別

7.1. はじめに / 主な調査結果

7.2. 種類別 市場規模(金額ベース、単位:百万米ドル)および数量(トン)の推移 2019年から2023年

7.3. タイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

7.3.1. ビタミンおよびミネラル

7.3.2. アミノ酸

7.3.3. 植物性サプリメント

7.3.4. その他

7.4. タイプ別、2019年から2023年の前年比成長トレンド分析

7.5. タイプ別、2024年から2034年の絶対$機会分析

8. グローバル市場分析 2019年から2023年および予測 2024年から2034年、流通チャネル別

8.1. はじめに / 主要調査結果

8.2. 流通チャネル別 市場規模・価値(百万米ドル)および数量(トン)の推移 2019年~2023年

8.3. 流通チャネル別 市場規模・価値(百万米ドル)および数量(トン)の現状・将来分析と予測 2024年~2034年

8.3.1. 薬局・ドラッグストア

8.3.2. ヘルス&ビューティーストア

8.3.3. 専門店

8.3.4. オンライン販売

8.3.5. その他の販売チャネル

8.4. 流通チャネル別、2019年から2023年の前年比成長トレンド分析

8.5. 流通チャネル別、2024年から2034年の絶対$機会分析

9. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

9.1. はじめに

9.2. 地域別市場規模・価値(百万米ドル)および数量(トン)の推移、2019年から2023年

9.3. 地域別市場規模・価値(百万米ドル)および数量(トン)の現状分析と予測、2024年から2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東ヨーロッパ

9.3.5. 南アジアおよび太平洋

9.3.6. 東アジア

9.3.7. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 形態別

10.2.3. エンドユーザー別

10.2.4. 種類別

10.2.5. 流通チャネル別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 形態別

10.3.3. エンドユーザー別

10.3.4. 種類別

10.3.5. 流通チャネル別

10.4. 主な結論

11. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場規模の推移(百万米ドル)および数量(トン)の分析 市場分類別、2019年から2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. ラテンアメリカその他

11.2.2. 形態別

11.2.3. エンドユーザー別

11.2.4. 種類別

11.2.5. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 形態別

11.3.3. エンドユーザー別

11.3.4. 種類別

11.3.5. 流通チャネル別

11.4. 主な結論

12. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. 英国

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. 西ヨーロッパのその他

12.2.2. 形態別

12.2.3. エンドユーザー別

12.2.4. 種類別

12.2.5. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 形態別

12.3.3. エンドユーザー別

12.3.4. 種類別

12.3.5. 流通チャネル別

12.4. 主な結論

13. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場規模の推移(単位:百万米ドル)および数量(トン)の分析 市場分類別、2019年から2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他東欧諸国

13.2.2. 形態別

13.2.3. エンドユーザー別

13.2.4. タイプ別

13.2.5. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. フォーム別

13.3.3. エンドユーザー別

13.3.4. タイプ別

13.3.5. 流通チャネル別

13.4. 主な結論

14. 南アジアおよび太平洋市場分析 2019年から2023年および予測 2024年から2034年、国別

14.1. 市場規模の価値(百万米ドル)および数量(トン)の推移分析 市場分類別、2019年から2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. 南アジアおよび太平洋地域その他

14.2.2. 形態別

14.2.3. エンドユーザー別

14.2.4. 種類別

14.2.5. 流通チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 形態別

14.3.3. エンドユーザー別

14.3.4. 種類別

14.3.5. 流通チャネル別

14.4. 主な結論

15. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別、2019年から2023年の市場規模の推移(金額単位:百万米ドル)および数量(トン)の分析

15.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 形態別

15.2.3. エンドユーザー別

15.2.4. 種類別

15.2.5. 流通チャネル別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 形態別

15.3.3. エンドユーザー別

15.3.4. タイプ別

15.3.5. 流通チャネル別

15.4. 主な結論

16. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

16.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

16.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. 中東およびアフリカのその他

16.2.2. 形態別

16.2.3. エンドユーザー別

16.2.4. 種類別

16.2.5. 流通チャネル別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. 形態別

16.3.3. エンドユーザー別

16.3.4. 種類別

16.3.5. 流通チャネル別

16.4. 主な結論

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析、2024

17.1.2.1. 形態別

17.1.2.2. エンドユーザー別

17.1.2.3. 種類別

17.1.2.4. 流通チャネル別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析、2024年

17.2.2.1. 形態別

17.2.2.2. エンドユーザー別

17.2.2.3. 種類別

17.2.2.4. 流通チャネル別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2024年

17.3.2.1. 形態別

17.3.2.2. エンドユーザー別

17.3.2.3. タイプ別

17.3.2.4. 流通チャネル別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析、2024年

17.4.2.1. 形態別

17.4.2.2. エンドユーザー別

17.4.2.3. タイプ別

17.4.2.4. 流通チャネル別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2024年

17.5.2.1. 形態別

17.5.2.2. エンドユーザー別

17.5.2.3. タイプ別

17.5.2.4. 流通チャネル別

17.6. イギリス

17.6.1. 価格分析

17.6.2. 市場シェア分析、2024年

17.6.2.1. 形態別

17.6.2.2. エンドユーザー別

17.6.2.3. 種類別

17.6.2.4. 流通チャネル別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2024年

17.7.2.1. 形態別

17.7.2.2. エンドユーザー別

17.7.2.3. タイプ別

17.7.2.4. 流通チャネル別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2024年

17.8.2.1. 形態別

17.8.2.2. エンドユーザー別

17.8.2.3. タイプ別

17.8.2.4. 流通チャネル別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析、2024年

17.9.2.1. 形態別

17.9.2.2. エンドユーザー別

17.9.2.3. タイプ別

17.9.2.4. 流通チャネル別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2024年

17.10.2.1. フォーム別

17.10.2.2. エンドユーザー別

17.10.2.3. タイプ別

17.10.2.4. 流通チャネル別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析、2024年

17.11.2.1. フォーム別

17.11.2.2. エンドユーザー別

17.11.2.3. 種類別

17.11.2.4. 流通チャネル別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2024年

17.12.2.1. 形態別

17.12.2.2. エンドユーザー別

17.12.2.3. 種類別

17.12.2.4. 流通チャネル別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2024年

17.13.2.1. 形態別

17.13.2.2. エンドユーザー別

17.13.2.3. 種類別

17.13.2.4. 流通チャネル別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2024年

17.14.2.1. 形態別

17.14.2.2. エンドユーザー別

17.14.2.3. 種類別

17.14.2.4. 流通チャネル別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析、2024年

17.15.2.1. 形態別

17.15.2.2. エンドユーザー別

17.15.2.3. 種類別

17.15.2.4. 流通チャネル別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2024年

17.16.2.1. 形態別

17.16.2.2. エンドユーザー別

17.16.2.3. タイプ別

17.16.2.4. 流通チャネル別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析、2024年

17.17.2.1. フォーム別

17.17.2.2. エンドユーザー別

17.17.2.3. 種類別

17.17.2.4. 流通チャネル別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析、2024年

17.18.2.1. 形態別

17.18.2.2. エンドユーザー別

17.18.2.3. 種類別

17.18.2.4. 流通チャネル別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析、2024年

17.19.2.1. 形態別

17.19.2.2. エンドユーザー別

17.19.2.3. 種類別

17.19.2.4. 流通チャネル別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析、2024

17.20.2.1. 形態別

17.20.2.2. エンドユーザー別

17.20.2.3. 種類別

17.20.2.4. 流通チャネル別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析、2024年

17.21.2.1. 形態別

17.21.2.2. エンドユーザー別

17.21.2.3. 種類別

17.21.2.4. 流通チャネル別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2024

17.22.2.1. 形態別

17.22.2.2. エンドユーザー別

17.22.2.3. タイプ別

17.22.2.4. 流通チャネル別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2024年

17.23.2.1. フォーム別

17.23.2.2. エンドユーザー別

17.23.2.3. 種類別

17.23.2.4. 流通チャネル別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競争ベンチマーキング

18.3. 主要企業の市場シェア分析

18.3.1. 地域別

18.3.2. 形態別

18.3.3. エンドユーザー別

18.3.4. 種類別

18.3.5. 流通チャネル別

19. 競合分析

19.1. 競合他社分析

19.1.1. Glanbia PLC

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別収益性

19.1.1.4. 販売地域

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. バイエルAG

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別収益性

19.1.2.4. 販売地域

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. ケリー・グループPLC

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別収益性

19.1.3.4. 販売網

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. デュポン

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別収益性

19.1.4.4. 販売地域

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. アルティコア社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別収益性

19.1.5.4. 販売地域

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. ユサナ・ヘルス・サイエンス社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別収益性

19.1.6.4. 販売網

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. Nutramax Laboratories, Inc.

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別収益性

19.1.7.4. 販売地域

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. ハーバライフ・インターナショナル

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別収益性

19.1.8.4. 販売地域

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. NOWヘルスグループ

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別収益性

19.1.9.4. 販売地域

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. DSM

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売網

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 使用した前提条件および略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***