世界の発電機セット市場(2025年~2033年):燃料タイプ別、出力定格別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

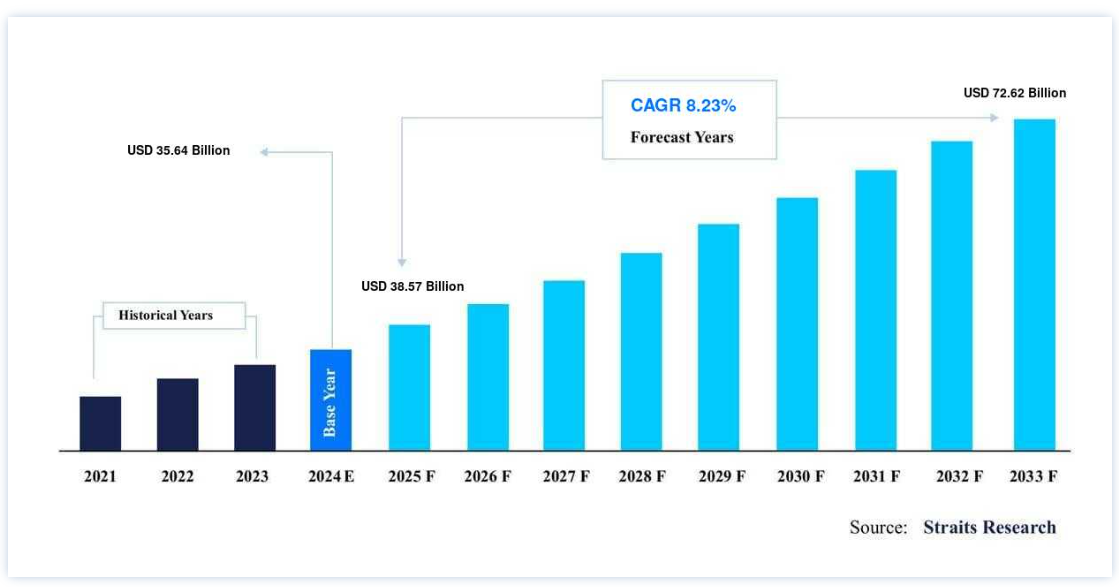

発電機セットの世界市場規模は、2024年には356.4億米ドルとなり、2025年には38.7億米ドルから2033年には72.2億米ドルに達すると予測されている。2025年の570億7,000万ドルから2033年には726億2,000万ドルに達し、2025年から2033年までの年平均成長率8.23%で増加する。

一時的に発電する目的で、発電機はガスまたは燃料を動力とする装置の回転運動概念を利用する。 蒸気タービン、ガスタービン、燃料の内燃が機械エネルギーの主な供給源である。 工業用、農業用、防衛用、日常生活用など、その用途は多岐にわたる。 発電機には様々な種類があり、主に交流と直流に分けられる。 発電機の出力は、電力需要に応じて変化させることができる。 さらに、発電機は信頼できる電源を利用できない低開発地域でよく見られる。 急速な工業化と住宅・商業部門の成長が続いているため、発電機セットの世界市場は拡大すると予測されている。 デジタル化の進展は、産業による電力消費の増加をもたらしている。

世界的な工業化、特に中国やインドなどの新興市場における工業化が、発電機の需要を牽引している。 企業や産業界が発電機を利用するケースが増えているのは、発電機によって製造業務に不可欠な電力の安定供給が確保されるからである。 さらに、発電機市場は、悪天候、厳しい環境規制、インフラの進歩などの要因によって牽引されると予測されている。

発電機セット市場の成長要因

IT分野の改善とデジタル化重視の高まり

2020年までに、業務用発電機セットの市場規模は90億米ドルを突破する。 同社の拡大は、情報技術分野の技術進歩やデータセンター数の急速な増加によって後押しされるだろう。 デジタル化が重視されるようになり、停電頻度の増加に対するエンドユーザーの意識も改善された結果、業界の見通しは改善されるだろう。 これらのユニットは、優れた耐久性、容量、低揮発率といった重要な特性を備えているため、さまざまな採掘作業に最適な選択肢となっている。

業界統計を支える基礎的な要素には、自動車や医薬品製造など、さまざまな製造業における安定した電力供給への需要の高まりがある。 これらの企業は、電気系統の故障が発生した場合に待機電力を供給する手段として、自動ジェネセットに注目している。 その結果、金銭的、評判的、製品的に大きな損失を防ぐことができた。

石油・ガス産業の発展による需要の増加

採掘や石油・ガス探査の大半は人里離れた場所で行われる。 採掘される可燃性の高い物質は作業員の生命を常に脅かすため、このような作業では十分な照明と電力が不可欠である。 米国、オーストラリア、アフリカ諸国の石油・鉱業は、投資の増加により著しく拡大している。

中国、オーストラリア、その他のアジア諸国では、今後数年のうちに新たな採掘事業が設立される見込みである。 これに伴い、電力レンタルソリューションの需要も高まるだろう。 加えて、米国は水圧破砕が行われて以来、世界トップクラスの産油国としての地位を維持している。 エクソンモービルは2025年まで、米国での総合事業の拡大に500億ドルを投資する予定である。 これには、石油・ガス井の掘削や、その生産物をメキシコ湾岸に輸送するパイプラインの建設が含まれ、同社は下流の足跡を拡大している。 レンタル発電機セットは、近い将来このトレンドの恩恵を受けると予測される。

抑制要因

最も困難な問題の1つはグリーンエネルギー政策の実施

世界の発電機セット市場では、クリーンエネルギーへの取り組みが業界にとって深刻な脅威となっている。 環境汚染は、世界中の多くの国々にとって大きな懸念となっている。 2019年に初めて、スコットランドで世界的な気候緊急事態が宣言された。 ニュージーランド、モルディブ、日本、アンドラ、そして2020年には韓国でも気候緊急事態が宣言された。 厳しい規則は一部の企業にとって抑止力となり、新規参入を阻む可能性さえある。

いくつかの国の政府機関は、グリーン・テクノロジーの使用を奨励し、化石燃料への依存を減らすための政策や目標を実施している。 太陽光発電、水力発電、風力発電は、各国が二酸化炭素排出量の削減に努める中で増加傾向にあり、発電機の販売に水を差すかもしれない。

市場機会

技術革新は、成長のための新たな機会を切り開くことによって売上を増加させる。

発電機ビジネスでは、さまざまな産業で製品の使用が拡大しているため、健全な競争が行われている。 その結果、企業は自社ブランドの存在感を高めるため、最先端のコンセプトを盛り込もうと努力している。 インメソルは昨年10月、静音発電機の新シリーズを発表した。 このレンタル用品の作動音圧レベルは、メーカーによりおよそ50dBに設定されている(A)。

同社の最新の静音発電機ラインには、85~130kVAの定格出力が予定されている。 発電機業界は、世界中でこのような画期的な製品が増えているため、今後数年間で増加すると予想される。 これにより、世界の発電機セット市場に様々な新たな成長機会がもたらされるであろう。

地域別インサイト

アジア太平洋: 市場シェア37%で圧倒的な地域

アジア太平洋地域 の市場は、2021年にほぼ37%という最大の収益シェアを占め、予測期間中に最も大きく成長すると予測されている。 これは、この地域が最も急速に発展している経済の本拠地であるという事実によるものである。 この地域の総収入のうち、中国がもたらす割合が最も高い。 同国における建設プロジェクトや生産施設の増加、商業オフィススペースの開発といった要因が、同地域全体の市場を牽引すると予想される。

北米: 市場シェア25%の急成長地域

2021年、北米の市場シェアは25%と2番目に大きく、予測期間中はかなりの年平均成長率(CAGR)で上昇すると予測されている。 米国は、この地域の成長に寄与する主要因となる見込みである。 データセンターやその他の商業サービスのインフラが急成長しているため、信頼性の高いエネルギーバックアップソリューションの市場が強化され、それが地域全体の発電機セットの需要を牽引している。 さらに、天候による停電に対する電力網の不安定さが増していることも、信頼性の高いエネルギーバックアップソリューションの需要増につながっている。

大規模な発電機の存在 EPCやOEM事業、大規模なシェールガス田、クリーンエネルギー燃料の建設に関する政府の有利な取り組み、天然ガス輸送システムのための強固なインフラ設備が、米国市場全体で、特にディーゼル発電機と比較して発電機セット市場を牽引すると予想される。 この需要は、ディーゼル発電機セットの需要よりも高くなると予想される。

発電機セットの市場細分化分析

燃料タイプ別

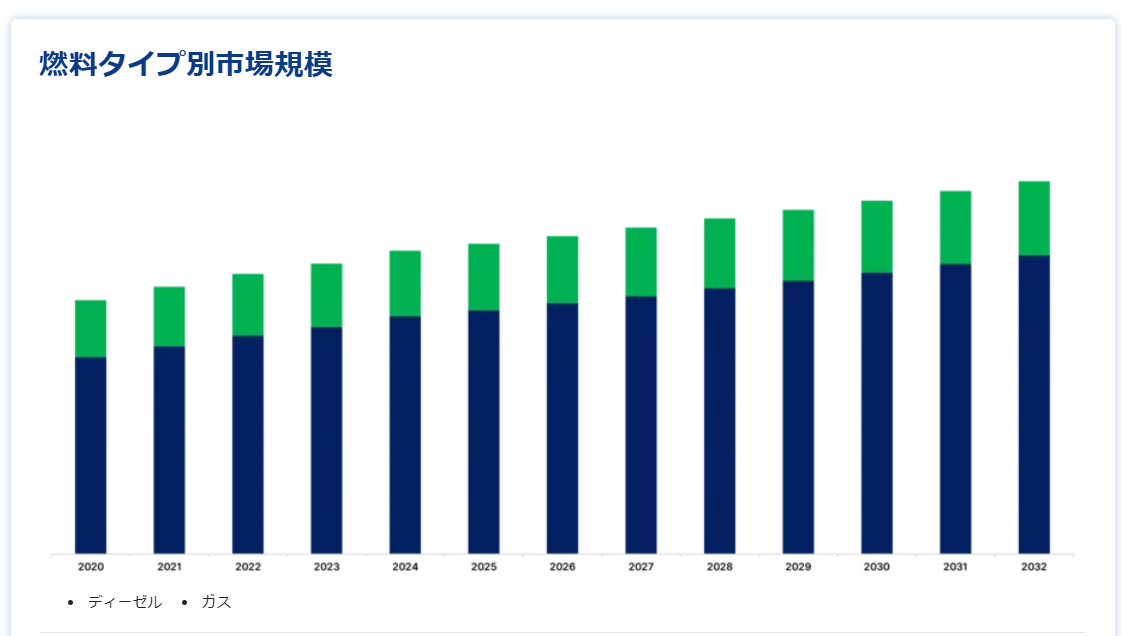

燃料タイプに基づき、世界の発電機セット市場はディーゼルとガスに区分される。 燃料経済性に優れ、運転コストが低いため、2021年にはディーゼル・セグメントが市場の大部分を占め、全体の70%以上を占めた。 業界全体でディーゼル発電機が競争力を持ち続けているのには、いくつかの本質的な理由がある。 これらの要因には、エンジンの寿命が長いこと、効率が高いこと、柔軟性が高いこと、拡張性が高いことなどがある。

予測期間中、ガスカテゴリーは年平均成長率8.88%と、大幅な市場拡大が見込まれている。 この拡大は、排出規制の厳格化、化石燃料の燃焼だけでなくエネルギー安全保障に対する懸念の高まりの結果である。 こうした要因が増加につながった。 例えば、石油や石炭に比べ、天然ガスは二酸化炭素、窒素、硫黄の排出量が大幅に少ない。 さらに、シェールガス産業の活況に支えられた天然ガスの利用可能性の拡大が、市場の拡大を後押しするだろう。

定格出力別

定格出力に基づき、世界の発電機セット市場は低出力発電機、中出力発電機、高出力発電機に区分される。 収益面では、低出力発電機カテゴリーが2021年の市場の45%以上を占めている。 低出力発電機の大半は、家庭や商業環境で使用されている。 80kW未満の発電機セットは、エアコン、間欠泉、浄水器、水ポンプを含む電子機器に電力を供給するために住宅で使用されている。 加えて、小型発電機セットのコストが低いため、将来的には発電機セットの需要が増加すると予測される。

予測期間では、中電力発電機のCAGRが最も速く、2021年の収益シェアは42%になると予想される。 今後7年間で、商業用および産業用アプリケーションの非常用バックアップバッテリーシステムにおけるクリーンエネルギー源として、中電力発電機セットに対する需要の高まりが、ブラジル、中国、インドなどの成長経済国からの市場成長を後押しすると予測される。

オフグリッド地域の主電源として、またグリッドに接続された場所での非常用発電機として、中電力発電機は大きな市場シェアを占めている。 高出力発電機の大部分は、製造業、海運業、電力産業など、恒常的な電力供給を必要とする産業で使用されている。 地方では直接電力を供給することができないため、ハイパワー発電機セットが建設され、遠隔地全体に電力を供給している。

用途別

用途に基づき、世界の発電機セット市場は住宅用、商業用、産業用に区分される。 2021年には、商業セクターが総売上の約45%を占め、このセグメントは予測期間中に高い割合で上昇すると予想されている。 医療、水産養殖、農業、政府施設、データセンターなどは、この市場で優位を占める業種のほんの一部に過ぎない。 停電や電圧変動などの非常時の電力障害は、商業施設において発電機セットで対処しなければ、経済的損失を引き起こす可能性がある。

2021年の発電機セット市場は産業用カテゴリーが第2位の販売シェアを占めた。 このカテゴリーは、石油・ガス、輸送・物流、鉱業、電力、製造、建設をカバーしている。 中国、ブラジル、インドの産業拡大に対する政府の積極的な取り組みが、このカテゴリー全体の発電機セット市場に拍車をかけている。

住宅用セグメントの市場シェアは、他の用途セグメントに比べて小さい。 停電の発生率の増加、顧客意識の高まり、一次系統負荷需要の増加などが、住宅部門における発電機需要の増加に寄与している。 停電や送電網の故障が発生した場合、発電機セットは住宅に安定したバックアップ・エネルギー源を提供する。

発電機セットの市場セグメント

燃料タイプ別(2021年〜2033年)

ディーゼル

ガス

定格出力別 (2021-2033)

低出力発電機

中出力発電機

高出力発電機

用途別 (2021-2033)

産業用

商業

住宅

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の発電機セット市場規模分析

9. 北米の発電機セット市場分析

10. ヨーロッパの発電機セット市場分析

11. APACの発電機セット市場分析

12. 中東・アフリカの発電機セット市場分析

13. ラタムの発電機セット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***