ジェネリック抗がん剤の世界市場:分子別(高分子、低分子)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Generic Oncology Drugs Market by Molecule (Large Molecule, Small Molecule), Route of Administration (Oral, Parenteral), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, Online Pharmacies), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

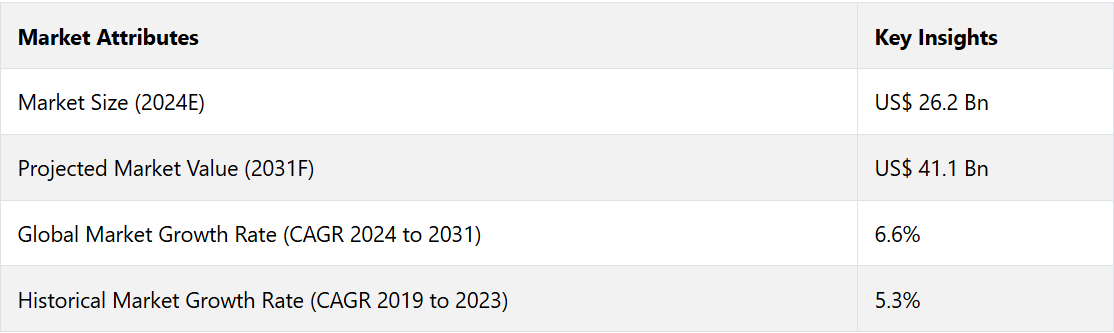

世界のジェネリック抗がん剤市場は、2024年から2031年の予測期間において、年平均成長率(CAGR)6.6%で成長すると予測されています。2024年の262億米ドルから、2031年には411億米ドルへと大幅に増加すると予測されています。

がん罹患率の上昇により、手頃な価格の治療オプションへの需要が高まり、がん治療薬のジェネリック医薬品市場に大きな影響を与えています。 一方、バイオシミラーの普及が進むことで競争が激化し、がん治療分野におけるイノベーションが促進されています。

価値に基づくケアモデルへの移行は、医療提供者に費用対効果の高いジェネリック治療の採用を促しています。 これらの要因が相まって、がん治療薬のジェネリック医薬品の成長と普及を促進するダイナミックな市場が形成され、最終的には患者と医療提供者の双方に利益をもたらすことになります。

市場の主なハイライト

- 近年、がん治療のブロックバスター医薬品の特許切れが増加していることから、がん治療用ジェネリック医薬品市場の成長が促進されると予測されています。

- がん治療用ジェネリック医薬品に対する電子商取引チャネルの選好が高まっていることから、売上増加が見込まれます。

- ジェネリック医薬品の主要メーカーは、消費者基盤を拡大するためにオンラインでの存在感の強化に重点的に取り組む方針です。

- 分子構造別では、低分子カテゴリーが2031年までに年平均成長率(CAGR)5.3%で成長すると予測されています。

- 流通チャネル別では、病院薬局セグメントが2031年までの年平均成長率(CAGR)6%を達成すると予測されています。

- 北米では、ファイザー社のような大手企業がジェネリック抗がん剤のポートフォリオを拡大しているため、米国が2031年までの年平均成長率(CAGR)6.1%で市場を独占すると推定されています。

- アジア太平洋地域では、インドが2031年までに年平均成長率7.7%を達成すると予測されています。これは、新たなジェネリック製剤の導入に向けた研究活動が活発化していることが背景にあります。

規制当局の支援によりジェネリック医薬品の採用が促進され、米国が北米のジェネリック抗がん剤市場をリード

北米では、米国が2031年まで6.1%という高いCAGRを記録すると予測されています。がんの罹患率の上昇により、効果的な治療法への需要が高まり、ジェネリック抗がん剤の利用が増加しています。さらに、ジェネリック医薬品の利点に対する消費者の認識が高まっていること、および医療における費用対効果の重視も、この傾向を後押ししています。

- 米国アクセシブル医療協会(American Association of Accessible Medicine)の2022年の報告書によると、米国で処方される処方薬の91%はジェネリック医薬品とバイオシミラー医薬品で占められており、その理由は低価格と患者にとっての価値の高さである。ジェネリック医薬品部門は、米国の医療費総額の約3%を占めている。

大手製薬会社も、より幅広いジェネリック治療薬をポートフォリオに追加し、競争とイノベーションを促進しています。また、支援的な規制政策が市場へのアクセスを向上させ、この分野の成長をさらに後押ししています。

アジア太平洋地域のがん治療薬ジェネリック市場はインドが優勢でリード

アジア太平洋地域では、ジェネリック抗がん剤市場の成長はインドで上昇すると推定されており、2031年までの年間平均成長率(CAGR)は約7.7%になると見込まれています。同国ではがんによる負担が大きいため、手頃な価格の治療法が必要とされており、ジェネリック治療薬の需要が高まっています。インドの製薬業界は研究開発に重点的に取り組んでいることが特徴であり、多様な抗がん剤の導入を可能にしています。

医療インフラの強化と医薬品へのアクセスを目的とした政府の支援政策や取り組みも、大きな要因となっています。ジェネリック医薬品の有効性に対する患者の意識の高まりも、この地域の市場拡大を後押ししています。

優れた費用対効果と予測可能な安定性により、低分子化合物が市場をリード

分子の種類別では、低分子が今後しばらくの間は年平均成長率(CAGR)約5.3%を達成し、市場をリードすると予測されています。低分子は一般的に製造や流通が容易であるため、患者や医療従事者にとって入手しやすいという利点があります。また、その効果が実証され、作用機序がよく理解されていることも、腫瘍学における低分子の人気の要因となっています。

医療費抑制への注目が高まる中、大型の生物製剤やバイオシミラーと比較して低予算で済むことが多い低分子薬の使用が奨励されています。

病院薬局におけるジェネリック抗がん剤の売上増加

流通チャネル別に見ると、病院薬局セグメントは2024年から2031年の期間に年平均成長率(CAGR)6%で成長すると予測されています。この成長は、専門治療を必要とするがん患者数の増加により、病院が薬局サービスを拡大していることが要因です。

病院薬局は、患者が迅速かつ効果的な治療を受けられるよう、ジェネリック抗がん剤への即時アクセスを提供するという重要な役割を担っています。さらに、個別化医療の台頭や、病院内での総合的なヘルスケアサービスへの注目が高まっていることも、需要を後押ししています。病院が複雑ながん治療の管理能力を強化するにつれ、病院薬局への依存は大幅に強まると予想されます。

市場導入と傾向分析

ジェネリック抗がん剤に対する需要の高まりは、がん治療の状況を一変させ、高額なブランド治療薬に代わる手頃な選択肢を患者に提供しています。多数のブロックバスター医薬品の特許が切れるのに伴い、ジェネリック医薬品メーカーは、効果的で入手しやすい選択肢を市場に提供する好機と捉えています。この傾向は、世界的にがん患者が増加していることと、費用対効果の高いソリューションへの需要の高まりによって後押しされています。

近年では、従来のジェネリック医薬品だけでなく、バイオ医薬品と同様の効果を持つ複合ジェネリック医薬品やバイオシミラー医薬品の開発に焦点が移りつつあります。規制当局は承認プロセスを合理化することで、この変化を支援しており、市場参入がさらに促進されるでしょう。さらに、医療制度がコスト抑制を優先する中、ジェネリック医薬品の需要は増加すると見込まれており、今後数年間でジェネリック抗がん剤市場は力強い成長軌道を描くことが予想されます。

これまでの成長と今後の見通し

世界のジェネリック抗がん剤業界は、2019年から2023年の期間において、年平均成長率(CAGR)5.4%を記録しました。がんの罹患率の高まりが、世界市場の成長を促す主な指標となっています。最近では、大手企業によるバイオシミラーの発売や、レブリミド®(レナリドミド)などのブロックバスター医薬品の特許満了により、市場は著しい成長軌道を描いており、また、がん治療に使用される医薬品による医療費の削減も進んでいます。

治療分野別に見ると、2026年までに最も多くの特許が切れると予想されているのは腫瘍学分野であり、腫瘍学分野のジェネリック医薬品メーカーは費用対効果の高い代替品を発売できるようになります。これにより、最終的には市場の状況が変化し、患者と医療従事者の双方に利益をもたらしながら、成長とアクセシビリティが促進されるでしょう。 腫瘍学分野のジェネリック医薬品の売上は、2024年から2031年の予測期間において、年平均成長率(CAGR)6.6%で成長すると推定されています。

市場成長の推進要因

がん治療用ジェネリック医薬品の保険適用範囲の拡大

がん治療用ジェネリック医薬品の保険適用範囲の拡大は、患者が手頃な価格でがん治療を受けられる機会を大幅に増大させます。 保険プランの多くがジェネリック医薬品を保険適用医薬品リストに含めるようになっているため、患者はこうした費用対効果の高い代替品を選ぶようになり、自己負担額を減らすことができます。 この変化は、個人の経済的負担を軽減するだけでなく、治療計画の順守を促し、健康状態の改善にもつながります。

ジェネリック医薬品は通常、ブランド薬と同等の有効性と安全性を備えているため、保険会社は医療費全体の削減という恩恵を受けます。手頃な価格のがん治療への需要が高まる中、ジェネリック医薬品に対する保険適用範囲の拡大は、がん治療に不可欠な治療法への公平なアクセスを促進する上で重要な要素となります。

がん罹患率の上昇がジェネリック医薬品への需要を後押し

世界的にがんの発生率が上昇していることは、費用対効果に優れ、手頃な価格のジェネリック医薬品市場を大きく牽引しています。

- 米国がん協会の2024年の統計によると、2022年には新たに約2000万人ががんと診断され、世界中で約970万人ががんで死亡しており、乳がん、肺がん、大腸がん、前立腺がん、胃がんが最も多く診断されているがんです。

がんの負担の増加は、高齢化、ライフスタイルの選択、環境要因によってさらに深刻化し、がん治療への需要の高まりにつながっています。このような状況下では、患者が適時適切なケアを受けられるようにするためには、ジェネリック抗がん剤が不可欠です。さらに、世界中の医療制度がコスト抑制と患者のアクセス改善に重点を置く中、ジェネリック医薬品の重要性はますます顕著になっています。

市場抑制要因

ジェネリック抗がん剤市場における生物学的同等性承認の規制上の遅延

抗がん剤には高活性原薬(HPAPI)が含まれることが多いため、詳細な生物学的同等性試験、正確な用量調整、および毒性プロファイルの順守が必要となります。生物学的同等性(BE)試験は、ジェネリック抗がん剤がブランド薬と同等の安全性、有効性、および薬物動態特性を有することを保証するために不可欠です。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局の厳格な基準を満たすことは複雑であり、製品発売の遅れにつながる可能性があります。さらに、規制当局は、進化する科学的知識や医薬品安全性監視要件に適合させるためにBEガイドラインを頻繁に更新しており、特に高度な薬物送達システムでは、プロセスが複雑化しています。このような進化する要件により、メーカーは臨床試験を途中で再設計せざるを得なくなり、時間とコストの両面で負担が増大します。

主な市場機会

がん治療におけるバイオシミラーの受け入れの拡大

バイオシミラーのがん治療薬の受け入れは世界中で大幅に拡大しており、ジェネリック医薬品メーカーにとって大きな機会となっています。生物学的製剤、特にリツキサン、アバスチン、ハーセプチンなどのモノクローナル抗体は、がん治療において重要な役割を果たしていますが、これらの薬剤に関連する高額なコストは医療制度に負担をかける可能性があります。

これらの生物学的製剤の特許切れが近づくにつれ、安全性と薬効が同様で費用対効果の高い代替品であるバイオシミラーが今後大きな勢いを得ることが期待されています。インド、ブラジル、中国などの国々では、がん治療の費用負担の問題に対処するためにバイオシミラーの導入が急速に進んでいます。

欧州では、バイオシミラーがすでにがん治療費を大幅に削減しており、米国では規制当局のインセンティブにより承認が迅速化され、低・中所得地域でのアクセスが改善されています。保険適用範囲の拡大と価値に基づく医療への移行は、こうした手頃な価格の選択肢への移行をさらに後押ししています。

がん治療薬の特許切れを活かす

多数の高額ながん治療薬の特許が失効したことにより、がん治療薬のジェネリック医薬品市場は大幅な成長が見込まれています。 この変化により、ジェネリック医薬品メーカーが手頃な価格の代替品を投入する道が開かれ、世界中で利用しやすいがん治療への需要の高まりに対応できるようになりました。 インブルビカやレブリミドなどの主要な薬剤はすでにジェネリック医薬品に移行しており、価格の引き下げと患者のアクセス改善につながっています。

- 2022年2月、スイスに本社を置くサンドグループAGは、欧州19カ国でレブリミド(レナリドミド)のジェネリック医薬品を発売した。

- 2022年3月、イスラエルに本社を置くテバ・ファーマスーティカルは、米国でレブリミド®(レナリドミド)のジェネリック医薬品を発売した。用量は5mg、10mg、15mg、25mgのカプセルが利用可能である。

- 2023年、TevaとNATCOは、米国でレブリミド®1(レナリドミドカプセル)のジェネリック版として、2.5mgと20mgの追加強度での発売を発表しました。

特に東南アジア、中南米、アフリカなどの地域におけるバイオシミラーの台頭は、市場機会をさらに高めています。政府や医療サービス提供者が費用対効果の高いソリューションを推進する中、ジェネリック抗がん剤は、治療の質を維持しながら医療費負担を軽減する上で重要な役割を果たすことが期待されています。

ジェネリック抗がん剤市場の競合状況

市場の競合状況は、大手企業と小規模な地域企業が混在しているという特徴があります。世界的に大きな存在感を持つ大手企業は、そのリソースと専門知識を活用して市場トレンドを形成し、イノベーションを推進しています。

国内企業は、地域ごとの医療ニーズを満たし、がん治療へのアクセスを改善する費用対効果の高い製剤の開発に重点的に取り組むことで、業界の活力に貢献しています。また、特定の地域ニーズに対応する製品や専門サービスを導入しています。

さまざまなブランド薬や生物製剤が特許切れを迎えるにつれ、ジェネリック医薬品メーカーは、品質と有効性を維持するバイオシミラーやその他のジェネリック医薬品を開発する大きな機会が市場に生まれることになります。

最近の業界動向

- 2024年2月、ドイツの企業フレゼニウス・カビ(Fresenius Kabi)は、米国で、サイクロフォスファミド注射剤(USP)を発売した。これは、サイトキサン(Cytoxan)のジェネリック医薬品である。この注射剤は、さまざまな癌の治療に使用され、癌治療をより手頃な価格で利用しやすくすることを目的とした、同社の広範な癌治療用注射剤のジェネリック医薬品ポートフォリオに新たに追加された。

- 2024年10月、サンドは米国でパクリタキセルのジェネリック製剤を発売した。この製品は凍結乾燥注射粉末で、2024年10月8日に米国食品医薬品局(FDA)の承認を取得した。これは、参照薬に対するFDA承認のジェネリック医薬品としては初めてのケースとなる。

- 2024年7月、カナダに拠点を置くApotex Inc.は、抗PD-1モノクローナル抗体であるトリパリマブのカナダにおける権利をライセンス供与する独占契約をCoherus Biosciences, Inc.と締結しました。この契約に基づき、Apotexは規制当局の承認を取得次第、トリパリマブをカナダで販売・流通させることになります。この契約により、Apotexのオンコロジーフランチャイズは大幅に拡大することになります。なぜなら、toripalimabは同社のポートフォリオにおける初の新規ブランド生物製剤となるからです。

ジェネリック抗がん剤業界のセグメント化

分子別

- 高分子

- 低分子

投与経路別

- 経口

- 非経口

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよび太平洋地域

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のジェネリック抗がん剤市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疾病疫学 – 癌統計

3.3. 特許満了分析およびパイプライン分析

3.4. 最近の製品発売と承認に関する洞察

3.5. ジェネリック医薬品とバイオシミラー – 比較分析

3.6. 規制環境

3.7. 主要企業によるプロモーション戦略

3.8. ポーターのファイブフォース分析

3.9. PESTLE分析

4. 世界のジェネリック抗がん剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(US$ Mn)分析および予測

4.2.1. 市場規模(百万米ドル)の推移分析、2019年~2022年

4.2.2. 市場規模(百万米ドル)の現状分析および予測、2023年~2031年

4.3. グローバルなジェネリック抗がん剤市場の見通し:分子

4.3.1. はじめに / 主な調査結果

4.3.2. 分子別、2019年~2022年の市場規模(百万米ドル)の推移

4.3.3. 分子別、2023年~2031年の市場規模(百万米ドル)の推移と予測

4.3.3.1. 大分子

4.3.3.2. 小分子

4.3.4. 市場魅力度分析:分子

4.4. グローバルなジェネリック抗がん剤市場の見通し:投与経路

4.4.1. はじめに/主な調査結果

4.4.2. 歴史的市場規模(US$ Mn)分析、投与経路別、2019年~2022年

4.4.3. 現在の市場規模(US$ Mn)分析および予測、投与経路別、2023年~2031年

4.4.3.1. 経口

4.4.3.2. 非経口

4.4.4. 市場魅力度分析:投与経路

4.5. グローバルジェネリック抗がん剤市場の見通し:流通チャネル

4.5.1. はじめに / 主な調査結果

4.5.2. 流通チャネル別、2019年~2022年の市場規模(百万米ドル)分析

4.5.3. 流通チャネル別、2023年~2031年の市場規模(百万米ドル)分析と予測

4.5.3.1. 病院薬局

4.5.3.2. 小売薬局

4.5.3.3. オンライン薬局

4.5.4. 市場の魅力分析:流通チャネル

5. 世界のジェネリック抗がん剤市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2022年の市場規模(百万米ドル)の推移

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米 ジェネリック抗がん剤市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2022年の実績市場規模(US$ Mn)分析

6.2.1. 国別

6.2.2. 分子別

6.2.3. 投与経路別

6.2.4. 流通チャネル別

6.3. 市場規模(百万米ドル)の現状分析と予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 分子別市場規模(US$ Mn)分析と予測、2023年~2031年

6.4.1. 大分子

6.4.2. 小分子

6.5. 投与経路別市場規模(US$ Mn)分析と予測、2023年~2031年

6.5.1. 経口

6.5.2. 非経口

6.6. 流通チャネル別、現在の市場規模(US$ Mn)分析と予測、2023年から2031年

6.6.1. 病院薬局

6.6.2. 小売薬局

6.6.3. オンライン薬局

6.7. 市場の魅力分析

7. 欧州のジェネリック抗がん剤市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年~2022年の実績市場規模(米ドル百万)分析

7.2.1. 国別

7.2.2. 分子別

7.2.3. 投与経路別

7.2.4. 流通チャネル別

7.3. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. その他の欧州

7.4. 分子別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.4.1. 大分子

7.4.2. 小分子

7.5. 投与経路別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.5.1. 経口

7.5.2. 非経口

7.6. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.6.1. 病院薬局

7.6.2. 小売薬局

7.6.3. オンライン薬局

7.7. 市場の魅力分析

8. 東アジアのジェネリック抗がん剤市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

8.2.1. 国別

8.2.2. 分子別

8.2.3. 投与経路別

8.2.4. 流通チャネル別

8.3. 国別市場規模(百万米ドル)分析と予測、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 分子別市場規模(百万米ドル)分析と予測、2023年~2031年

8.4.1. 大分子

8.4.2. 小分子

8.5. 現在の市場規模(US$ Mn)分析と予測、投与経路別、2023年~2031年

8.5.1. 経口

8.5.2. 非経口

8.6. 流通チャネル別:市場規模(百万米ドル)分析および予測、2023年~2031年

8.6.1. 病院薬局

8.6.2. 小売薬局

8.6.3. オンライン薬局

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアのジェネリック抗がん剤市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2022年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 分子別

9.2.3. 投与経路別

9.2.4. 流通チャネル別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジア・オセアニアのその他

9.4. 分子別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.4.1. 大分子

9.4.2. 小分子

9.5. 投与経路別 市場規模(US$ Mn)分析および予測、2023年~2031年

9.5.1. 経口

9.5.2. 非経口

9.6. 流通チャネル別 市場規模(US$ Mn)分析および予測、2023年~2031年

9.6.1. 病院薬局

9.6.2. 小売薬局

9.6.3. オンライン薬局

9.7. 市場の魅力分析

10. ラテンアメリカのジェネリック抗がん剤市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

10.2.1. 国別

10.2.2. 分子別

10.2.3. 投与経路別

10.2.4. 流通チャネル別

10.3. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 現在の市場規模(百万米ドル)の分析と予測、分子別、2023年~2031年

10.4.1. 大分子

10.4.2. 小分子

10.5. 投与経路別市場規模(US$ Mn)分析と予測、2023年~2031年

10.5.1. 経口

10.5.2. 非経口

10.6. 流通チャネル別 市場規模(US$ Mn)分析および予測、2023年~2031年

10.6.1. 病院薬局

10.6.2. 小売薬局

10.6.3. オンライン薬局

10.7. 市場の魅力分析

11. 中東およびアフリカのジェネリック抗がん剤市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2022年の過去市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 分子別

11.2.3. 投与経路別

11.2.4. 流通チャネル別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. 南アフリカ

11.3.3. 北アフリカ

11.3.4. 中東およびアフリカのその他

11.4. 分子別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. 大分子

11.4.2. 小分子

11.5. 投与経路別市場規模(US$ Mn)分析と予測、2023年~2031年

11.5.1. 経口

11.5.2. 非経口

11.6. 流通チャネル別市場規模(US$ Mn)分析と予測、2023年~2031年

11.6.1. 病院薬局

11.6.2. 小売薬局

11.6.3. オンライン薬局

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***