世界のゲノミクスサービス市場規模(2025~2034年):サービス種類別(次世代シーケンサー、ジェノタイピング、マイクロアレイ、サンガーシーケンス、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のゲノムサービス市場規模は2024年に85億米ドルとなり、2025年から2034年にかけて年平均成長率11.5%以上で成長すると予測されています。遺伝性疾患の有病率の上昇と精密医療への関心の高まりが、ゲノムサービス市場の拡大を生み出しています。

米国国立衛生研究所(NIH)によると、2025年末までに世界中で5,200万個のゲノム配列が解読されると推定されています。これらの配列の大半は北米とヨーロッパで行われ、4,050万件のゲノム配列決定が行われる予定です。このことは、個人の遺伝子プロファイルに基づく医療介入の必要性が高まっていることを浮き彫りにしています。

さらに、遺伝学に特化した新興企業や成長中のバイオテクノロジー企業が次世代シーケンサー技術の開発に貢献しています。この業界は、医療施設や診断技術の大幅な改善とともに、バイオテクノロジーの研究開発への投資の増加からも恩恵を受けています。がんゲノミクスは、遺伝性がんの増加やCRISPRのような遺伝子編集技術の進歩により、この市場の主要成長分野の1つとなっています。

ゲノミクスとは、生物の全遺伝子と非コード領域を含むDNA一式の研究。ゲノミクスサービスとは、個人のゲノム情報の解析と解釈を含む、科学的・技術的サービスの範囲を指します。ゲノミクス・サービスは、遺伝子検査、薬理ゲノミクス、精密医療、ゲノム研究など、さまざまな目的に利用することができます。

ゲノミクスサービスの市場動向

シーケンシング技術の進歩、個別化医療の導入拡大、遺伝子検査需要の高まりにより、市場は急速な成長を遂げています。

次世代シーケンサー(NGS)はゲノム研究に不可欠なツールとなっています。NGS技術が市場をリードする中、そのコストは年々手頃になっています。例えば、National Human Genome Research Institute(NHGRI)によると、NGSのシーケンスコストは全ゲノムあたり2007年の100万米ドルから2023年には200米ドルまで低下しており、臨床および研究への応用が広がっています。

遺伝性疾患の有病率の増加も市場を活性化させています。米国国立衛生研究所(NIH)によると、2000年から2022年の間に遺伝子検査を受けた患者は7,481人。このうち、男性65%、女性35%を含む3,294人が希少遺伝子疾患と診断されました。これらの数字は、ゲノムサービスの必要性を浮き彫りにしています。

精密医療や個別化医療、特に腫瘍学分野への注目の高まりが、この市場に拍車をかけています。遺伝性がん症例の診断増加に伴い、ゲノム・サービスの需要が高まっています。米国国立がん研究所によると、全がんの約5%~10%は親から受け継いだ有害な遺伝子の変化によって引き起こされるとのことです。

さらに、希少疾患などさまざまな用途での遺伝子検査に対する認識と受容の高まりが、市場の拡大を後押ししています。この点で、主要な業界プレーヤーと研究機関との協力的な取り組みが、ゲノミクス・サービスの技術革新を促進しています。

ゲノミクスサービス市場の分析

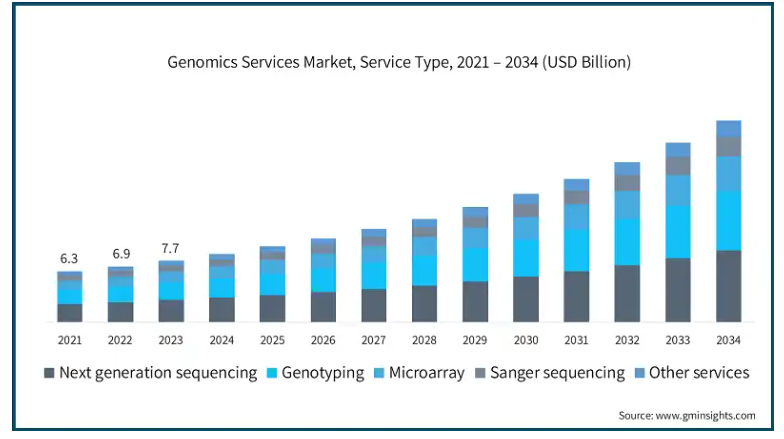

サービスの種類別に、市場は次世代シーケンシング、ジェノタイピング、マイクロアレイ、サンガーシーケンス、その他のサービスに区分されます。次世代シーケンシングセグメントが市場を支配し、2021年に23億米ドル、2022年に25億米ドル、2023年に27億米ドル。

技術の進歩、シーケンスコストの低下、研究や診断におけるアプリケーションの増加により、次世代シーケンス(NGS)技術の採用が増加しました。

この新技術は、DNAやRNAのシーケンスや、遺伝子内の変異体/突然変異の検出に使用されます。NGSは迅速で、数千の遺伝子または全ゲノムのシーケンスを短時間で行うことができます。

NGS技術に特化したゲノムサービス市場は、IlluminaやBGI Genomicsなどの主要大手企業が独占しています。これらの企業は、さまざまなシーケンスプラットフォームを手頃な価格で提供しています。例えば、イルミナは、ヒトゲノムあたりのコストを200米ドルに抑えながら、2倍のスピードで結果を提供するNovaSeq Xシリーズを発表しました。

クラウドコンピューティングとAI主導のアナリティクスの統合により、NGSは研究者や臨床医にとってより身近なものとなり、データ処理と解釈が強化されました。

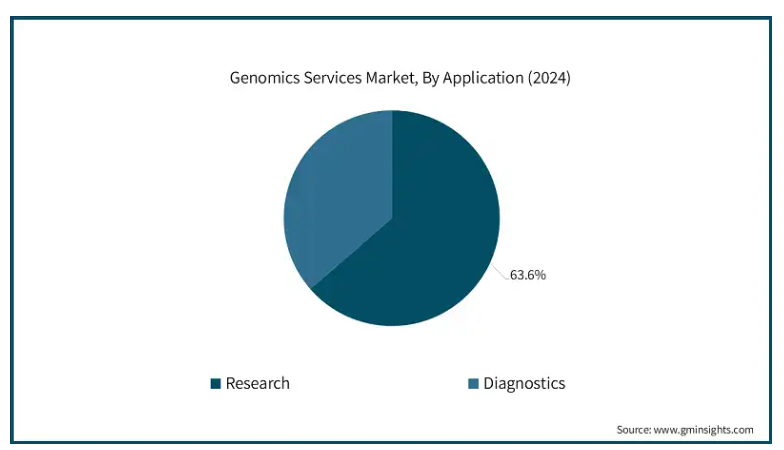

ゲノミクス・サービス市場は、用途別に研究用と診断用に分類されます。2024年の市場シェアは、研究分野が63.6%と大きな割合を占めています。

研究用途分野のシェアが大きいのは、主に遺伝子の構造、機能、変異の研究に重点が置かれるようになったため。これには、ゲノムシーケンス、トランスクリプトミクス、エピジェネティクス、機能ゲノミクスが含まれます。これらのサービスは、学術機関やバイオテクノロジー企業が創薬に利用しています。

製薬業界や政府によるゲノム研究への投資の増加は、成長をさらに後押ししています。米国国立ヒトゲノム研究所(NHGRI)によると、ゲノム研究に対するアメリカ連邦政府の助成金は2022年に34億米ドルを超え、ヘルスケアとバイオテクノロジーの革新における重要性を示しています。

さらに、CRISPRやAIを駆使したバイオインフォマティクスの分野における技術進歩が、ゲノム研究をさらに促進しています。

エンドユーザー別では、研究機関、診断センター、製薬・バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、その他のエンドユーザーに分類されます。2024年には研究機関セグメントが市場を支配し、2034年には98億ドルに達すると予測されています。

研究機関は、ゲノム研究の推進、バイオマーカーの検出、医療精度の向上において重要な役割を担っており、市場の重要な部分を占めています。

主要な学術機関や政府支援機関は、次世代シーケンサー(NGS)、マイクロアレイ、バイオインフォマティクスなどのツールを使用して、疾患プロセス、遺伝的変化、医薬品開発の機会を探求しています。

バイオテクノロジー企業や製薬会社との提携がイノベーションを促進し、AIを活用したゲノムデータ解析が科学的作業をスピードアップします。

北米: 北米のゲノムサービス市場はアメリカがリードしており、年平均成長率は11.5%で、2034年には96億米ドルに達すると予測されています。

アメリカ市場の高成長の主な要因は、ゲノム研究に対する政府資金の増加、技術的に高度な研究施設の利用可能性、精密医療に対する認識と採用の増加です。

政府、協会、学術機関は、ゲノム研究の改善のためのイニシアチブを取っています。例えば、All of Us Research Programは、ゲノム研究の進展を目的とした大規模シーケンスプロジェクトを支援することで重要な役割を果たしています。米国国立衛生研究所(National Institutes of Health)は、このような取り組みに潤沢な資金を提供し、他のゲノム研究の取り組みも支援しています。

さらに、イルミナなどの業界リーダーが最前線に立ち、最高のシーケンス技術を手頃な価格で提供しています。がんゲノム研究、薬理ゲノミクス、希少疾患診断の需要が高まる中、これらの市場は急速に拡大しています。

ヨーロッパ ドイツゲノムサービス市場はヨーロッパ市場で力強い成長を遂げています。

政府の支援政策、強力なバイオテクノロジー産業、確立された医療制度が、ドイツ国内のゲノム産業の高成長を強力にバックアップしています。これにより、ドイツはゲノミクスにおける欧州の主要国の一つとして際立っています。

ドイツ連邦教育研究省(BMBF)が支援するGenomDEのようなイニシアチブは、ゲノムデータをよりよく医療システムに統合するために取り組んでいます。

マックス・プランク・センターやヘルムホルツ・センターといったドイツの研究機関は、シーケンシングやエピゲノムプロファイリングといった分野の発展に注力しています。

ドイツではゲノミクスを臨床治療や生物医学研究に積極的に取り入れており、これが市場の成長をさらに後押ししています。

アジア太平洋地域: アジア太平洋地域のゲノミクスサービス市場は、分析期間中に11.8%の大幅な成長を遂げました。中国がアジア太平洋市場を支配。

政府の支援、バイオテクノロジーの革新、大規模なゲノム配列決定イニシアチブが、中国ゲノム市場の力強い成長を牽引しています。

China National GeneBank(CNGB)は、精密医療を強化し、何百万ものゲノムをシーケンスすることでゲノミクスの世界的リーダーになることを目指しています。

中国政府の2021~2025年戦略優先課題には遺伝科学研究への資金援助が含まれており、これによりゲノム検査、特に生殖医療と腫瘍学シーケンスの需要が高まっています。

ラテンアメリカ ブラジルゲノミクスサービス市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルのゲノミクス市場は、政府のイニシアチブ、革新的なバイオテクノロジー企業、遺伝子検査や個別化治療への関心の高まりなどを背景に着実に成長しています。

その顕著な例が、保健省が立ち上げたジェノマス・ブラジル・プログラムで、精密医療と公衆衛生研究を支援するために10万人分のゲノム配列を決定することを目指しています。

さらに、政府の資金援助も同国の市場成長を支えています。2023年、ブラジル政府は国家ゲノム研究基金に6億BRL(1億460万米ドル)を割り当て、遺伝子科学の発展に対する同国の強いコミットメントを反映しています。

中東・アフリカ サウジアラビアのゲノムサービス市場は、中東・アフリカで大幅な成長を遂げています。

サウジアラビアは、中東におけるバイオテクノロジーと精密医療のリーダーとしての地位を確立するため、ゲノミクスに多額の投資を行っています。この投資は、ゲノム医療とバイオテクノロジーの発展に対するサウジアラビアの献身を示しています。

サウジアラビア科学技術アブドゥルアジーズ国王都市(KACST)が支援するサウジヒトゲノムプログラム(SHGP)は、今後5年間で10万人のヒトゲノムの配列決定に取り組んでいます。この取り組みは、この地域で一般的な遺伝病に関する洞察を明らかにすることを目的としています。

さらに、国際的なバイオテクノロジー企業と提携することで、政府はゲノミクスを医療に導入しようとしています。これは、同国が希少疾患や薬理ゲノミクスに注力する上で役立っています。

ゲノミクスサービス市場シェア

イルミナを筆頭に、F.ホフマン・ラ・ロシュ社、BGI Genomics社、アジレント・テクノロジー社、ユーロフィンズ・サイエンティフィック社が続きます。これらの企業は、ゲノム研究や臨床アプリケーションの需要拡大に対応するため、戦略的買収、先端技術、サービスポートフォリオの拡大を通じて優位性を維持しています。

さらに、市場でのプレゼンスを拡大するため、主要企業はバイオテクノロジー企業、製薬会社、研究機関とパートナーシップや提携を積極的に結んでいます。例えば、イルミナは、腫瘍学や遺伝性疾患検査のパートナーと協力することで、臨床ゲノミクスにおけるリーダーシップを強化しています。手頃な価格の全ゲノムシーケンス、DTC(Direct-to-Consumer)検査、AIを活用したゲノムデータ解析に対する需要の高まりにより、市場での競争が激化しています。競争力を維持するため、各社は研究開発に積極的に投資しています。

ゲノムサービス市場の企業

ゲノミクスサービス業界で事業を展開する主な企業は以下の通り:

23andMe

Agilent Technologies

BGI Genomics

Bio Rad Laboratories

Color Genomics

Danaher

Eurofins Scientific

F. Hoffmann-La Roche

GE Healthcare

GENEWIZ (Azenta)

Illumina

LGC

Macrogen

IQVIA

QIAGEN

イルミナは、ハイスループットなゲノム解析のための次世代シーケンス(NGS)プラットフォームの広範なポートフォリオを有しています。NovaSeq X Plusシステムは超高スループットシーケンスを実現し、集団ゲノミクスや全ゲノムシーケンスなどの大規模ゲノム研究をサポートします。同社は、データ解釈のためのバイオインフォマティクスツールとソフトウェアの強力なエコシステムを有しています。イルミナのDRAGEN Bio-IT Platformは、高精度で迅速なバリアントコールにより二次解析を加速します。

QIAGENは、サンプル前処理、シーケンス、バイオインフォマティクスのための包括的なソリューションを提供しています。QIAseqターゲットDNAパネルは、変異検出のためのエンドツーエンドのサンプル前処理とターゲットシーケンスを提供します。

ゲノミクスサービス業界ニュース

2024年12月、IQVIAはエヌビディアと提携し、創薬の加速とゲノム研究の強化に焦点を当て、ヘルスケアとライフサイエンスにおけるAIの進歩を推進します。この提携により、IQVIAはAIを活用してデータ分析と精密医療開発を改善することで、ゲノミクス・サービス市場におけるプレゼンスを強化します。

2024年8月、ユーロフィンズは英国のDNA・法医学検査会社オーキッド・セルマークを買収し、遺伝子・法医学分析の専門性を強化しました。この買収により、高度なDNA検査・分析能力を拡大し、市場におけるユーロフィンズの地位を強化。

2024年1月、ダナハーはイノベーティブ・ゲノミクス・インスティテュートと共同で「Danaher-IGI Beacon for CRISPR Cures」を立ち上げました。このイニシアチブは、希少疾患に対する遺伝子編集療法の開発を加速させることを目的としており、同市場におけるダナハーの存在感を高めています。

この調査レポートは、ゲノミクスサービス市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, サービス種類別

次世代シーケンシング

ジェノタイピング

マイクロアレイ

サンガーシーケンス

その他のサービス

市場、アプリケーション別

研究

診断

市場:エンドユーザー別

研究機関

診断センター

製薬・バイオテクノロジー企業

開発業務受託機関(CRO)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ゲノミクスの技術的進歩

3.2.1.2 遺伝子疾患の有病率の上昇

3.2.1.3 特殊化または個別化された医薬品におけるゲノミクスの利用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 訓練を受けたゲノミクス専門家の不足

3.2.2.2 ゲノム研究所の設立コストの高さ

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年サービス種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 次世代シーケンシング

5.3 ジェノタイピング

5.4 マイクロアレイ

5.5 サンガーシーケンス

5.6 その他のサービス

第6章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 研究

6.3 診断

第7章 エンドユーザー別市場規模予測・予測:2021-2034年 ($ Mn)

7.1 主要動向

7.2 研究機関

7.3 診断センター

7.4 製薬・バイオテクノロジー企業

7.5 CRO(Contract Research Organization:医薬品開発業務受託機関)

7.6 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 23andMe

9.2 Agilent Technologies

9.3 BGI Genomics

9.4 Bio Rad Laboratories

9.5 Color Genomics

9.6 Danaher

9.7 Eurofins Scientific

9.8 F. Hoffmann-La Roche

9.9 GE Healthcare

9.10 GENEWIZ (Azenta)

9.11 Illumina

9.12 LGC

9.13 Macrogen

9.14 IQVIA

9.15 QIAGEN

*** 本調査レポートに関するお問い合わせ ***