ジオポリマーの市場規模予測:地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)、エンドユーザー別(美術・装飾、インフラ、建築、工業、その他)、用途別(装飾品、炉・炉用断熱材、複合材料、セメント・コンクリート)2019年~2029年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオポリマーの利点は、化学的工程で二酸化炭素を発生させないため、二酸化炭素の排出を最小限に抑えることができ、燃料の排出量も大幅に減少するため、結果的に二酸化炭素汚染を80~90%減少させることができる。圧縮強度が高く、従来のコンクリートよりも高い。ジオポリマーコンクリートは引っ張り強度が高く、すぐに強度を増して硬化するため、スピーディーなプロジェクトに適している。ポルトランド・セメント・コンクリートよりももろくなく、より大きな動きにも対応できる。完全な耐震性ではないが、動きに対する抵抗力では従来のコンクリートを上回る。

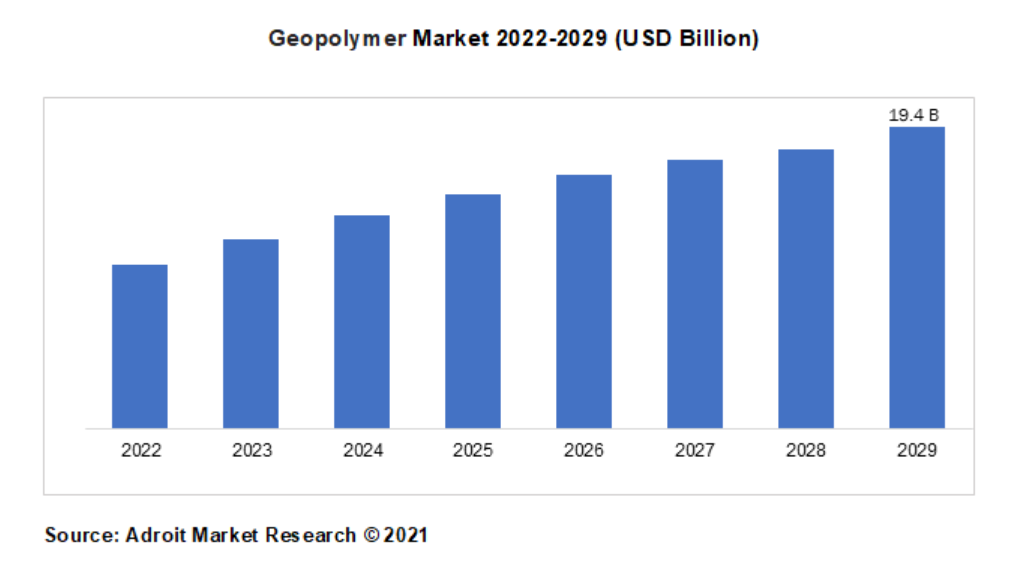

ジオポリマーの世界市場は年平均成長率6.1%で拡大し、2028年には8,500万米ドルに達する見込み

Covid-19の影響と市場の現状

混乱のため、COVID 19はジオポリマー業界に悪影響を与えた。最も打撃を受けたのは建設業界である。既存のプロジェクトは中止され、労働力不足と政府が2020年以降に病気の蔓延を防ぐために厳しい規制を課したため、新規プロジェクトはすべて延期された。ジオポリマーの需要は、業界が2021年第3四半期から回復を続けるにつれて、今後数年間で増加すると予想される。予測期間中、市場は近年の建設活動の急速な増加によって押し上げられる可能性がある。建設業界は、最初の封鎖解除後にサプライチェーンの中断や操業制限というハードルに遭遇し、プロジェクトの遅延やキャンセルが発生した。建築資材の供給ラインの一部も中断され、製造と配送が停止した。ジオポリマー市場は、近年の建設活動の活発化によって押し上げられると予想される。

セメントとコンクリートが最も有利なセグメントに浮上

ジオポリマー市場は、セメントとコンクリートが市場の80%以上を占めている。ジオポリマーセメントは、ポルトランドセメントに代わる、より環境に優しいセメントである。ジオポリマーセメントの製造には、メトキサミンやフライアッシュなどのイノケイ酸ミョウバン源と、一般に水酸化ナトリウムや水酸化カリウムなどのアルカリ試薬が使用される。セメントは、従来型であれポルトランド型であれ、かなりの大気汚染源となっている。セメントは膨大な量の二酸化炭素を排出する。チャタムハウス研究所によれば、セメントは世界のCO2排出量の約8%を占めている。CO2の大部分は、セメントの重要な成分であるクリンカの製造過程で発生する。フライアッシュ、高炉スラグ粒、水田灰、粘土などのイノケイ酸ミョウバン含有廃棄物をアルカリ溶液で処理すると、ジオポリマーセメントが生成される。このセメントが特定の温度で固まると、非常に強くなる。

収益を最大化するビル建設

予測期間の終わりまでには、建築物建設分野が市場を支配することになるだろう。ジオポリマーは、従来のコンクリートよりも格段に高い耐熱性能を持つため、建築構造用耐火被覆材として広く研究されてきた。研究者らは、90℃から850℃の間の高温において、フライアッシュとカオリンを混合したジオポリマーペーストのねじり強度と引張強度が、元のものよりも著しく高いことを確認している。さらに、クラスFフライアッシュベースのジオポリマーは、その低透過性により、高熱にもかかわらずメットカオリンベースのジオポリマーよりも優れた引張性能を維持することが実証されている。フライアッシュベースのジオポリマーの引張特性は、灰に含まれる高鉄分により加熱後に改善された。二酸化炭素排出量の問題から、コンクリートの特性を損なうことなく、コンクリートに代わる適切な材料を見つける必要がある。ジオポリマーはまさにそれであり、硬化に水を必要としないため、ある面では従来のコンクリートよりも優れている。ジオポリマー・コンクリートは、歩道、道路、貯水タンク、プレキャスト橋デッキなどの建設に使用されている。

アジア太平洋地域は十分な投資機会を提供する

同地域の開発とインフラ構想により、ジオポリマー市場ではアジア太平洋地域が最大のシェアを占めている。インドと中国における都市化と工業化の進展により、同地域の建築事業は活況を呈している。中国の新インフラ計画によれば、5Gネットワーク、産業用インターネット、都市間輸送と都市鉄道システム、データセンター、人工知能、超高電圧、新エネルギー自動車充電ステーションはすべてCOVID19である。疫病の経済的影響に立ち向かうその目標は、新たなインフラ・プロジェクトに優先順位をつけ、長期的な繁栄を支えながら対応できるようにすることだ。スマートシティ、手頃な価格の住宅、Atal Mission for Urban Rejuvenation and Transformation(AMRUT)はすべて、成長を大幅に押し上げようとしている。

コンクリートの乾燥と加熱、およびコンクリートからの水分の蒸発は、コンクリートに深刻で致命的な亀裂を発生させる可能性がある。ジオポリマー・コンクリートは水和せず、多孔質ではなく、従来のコンクリートほど収縮しない。ジオポリマーのクリープは非常に小さい。コンクリート用語でクリープとは、コンクリートが継続的な圧力にさらされた結果、永久的に歪んでしまう傾向を指す。ジオポリマー・コンクリートは、有害廃棄物、酸、塩水の影響を受けない。このコンクリートは、通常のポルトランド・コンクリートよりも腐食の可能性が低い。

ジオポリマーは、広範な共有結合ネットワークを形成する非結晶性(アモルファス)の無機ミョウバン無水ケイ酸塩である。ジオポリマーの混合物の中には、黒曜石(火山ガラス)の破片を含むものもある。商業的に入手可能な製品としては、耐火性・耐熱性のコーティング剤や接着剤、製薬産業、高温セラミック、耐火性繊維強化複合材料の新規バインダー、廃棄物の封じ込め、新しいコンクリートセメントなどがある。ジオポリマーの一例。ジオポリマーは、イノケイ酸ミョウバン化合物とアルカリ水溶液を反応させて生成される高貴な物質で、優れた結合性を持つ。ジオポリマーコンクリートは、交通インフラ、特定プロジェクト、海洋構造物などにおいて、一般的なポルトランドコンクリートやセメントの代わりに使用できる先進的な材料である。一般的なコンクリートではひび割れや崩壊の原因となる様々な問題に極めて強い。

2029年、ジオポリマーの世界市場規模は194億米ドルに達した。ジオポリマー市場成長の主な理由のひとつは、世界中で補修・改修製品の需要が高まっていることである。ジオポリマーは耐熱性や耐火性に優れ、ポルトランドセメントの代替コンクリート用バインダーとして使用されることから、さまざまな分野で人気を集めている。加えて、ジオポリマー市場は、研究開発努力、多額の投資、環境法の厳格化、セメント部門に対する排ガス圧力、工業化の進展などの恩恵を受けている。ジオポリマーはまた、構造物の防音壁としても有効である。ジオポリマーマトリックスの密度は防音係数に影響するため、断熱材としての利用は近年急速に増加している。

このセグメントの主要プレーヤーは、ClockSpring, Banah UK Ltd, Ceskych Lupkovych Zavodech A, CEMEX, Wagners, Geopolymer Solutions LLC, Schlumberger Limited, Milliken Company Inc.

ジオポリマー市場の最新イノベーション

NTPCはフライアッシュからジオポリマー骨材を製造している。インドは毎年約2,000トンの骨材を消費しています。インドの石炭火力発電所では、2億5,800万トン以上の灰が生産されています。このうち約78%が使用され、残りは灰堤防に貯蔵されている。同社は、残りの灰の利用方法を検討中であると述べた。産業用フライアッシュは、ほとんどの発電所が大都市近郊にあるため、建築資材市場で入手可能な最も豊富な廃棄物のひとつである。ジオポリマー技術は、あらゆる種類や等級のフライアッシュに使用することができ、フライアッシュの在庫を削減する大きな可能性を秘めている。

ジオポリマー化、すなわちジオポリマー複合吸着材の製造は、エネルギーと熱をほとんど必要とせず、二酸化炭素の排出を最小限に抑えるシンプルなプロセスである。商業的には、ジオポリマー複合材料は、さまざまな発生源からの廃棄物を前駆体または産業廃棄物として統合することを可能にし、直線的経済から循環型経済への移行と体系的な廃棄物管理を可能にする。それだけでなく、コスト効率の面でも有利なルートが可能になる。この最先端技術は、水や廃水から重金属を除去するだけでなく、様々な金属、希土類元素、アンモニウム、硫酸塩、有機染料、その他の化合物の同時回収の大きな可能性を強調し、その収益性を示している。

ジオポリマー市場の主要セグメント

用途別概要、2022-2029年(10億米ドル)

装飾工芸品

炉と原子炉の絶縁体

複合材料

セメントとコンクリート

エンドユーザー別概要、2022-2029年(10億米ドル)

アートと装飾

インフラ

ビル建設

インダストリアル

その他

地域別概要、2022-2029年(10億米ドル)

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米諸国

中東および南アフリカ

1.はじめに

1.1.はじめに

1.2. 市場の定義と範囲

1.3. 単位、通貨、換算、考察年数

1.4. 主要ステークホルダー

1.5. 回答された主な質問

2.調査方法

2.1. はじめに

2.2. データ収集源

2.3. 市場規模の推定

2.4. 市場予測

2.5. データ三角測量

2.6. 前提条件と限界

3.市場展望

3.1. はじめに

3.2. 市場ダイナミクス

3.2.1.

3.2.2. 制止要因

3.2.3. 機会

3.2.4. 課題

3.3. ポーターのファイブフォース分析

3.4. PEST分析

4.ジオポリマーの用途別市場、2022~2029年(10億米ドル)

4.1. 装飾工芸品

4.2. 炉・原子炉用断熱材

4.3. 複合材料

4.4. セメントとコンクリート

5.ジオポリマー市場:エンドユーザー別、2022~2029年(10億米ドル)

5.1. アートと装飾

5.2. インフラ

5.3. ビル建設

5.4. 産業用

5.5. その他

6.ジオポリマーの地域別市場 2022-2029 (億米ドル)

6.1. 北米

6.1.1. 米国

6.1.2. カナダ

6.2.

6.2.1.

6.2.2. ドイツ

6.2.3. フランス

6.2.4. その他のヨーロッパ

6.3. アジア太平洋

6.3.1. 中国

6.3.2.

6.3.3. インド

6.3.4. その他のアジア太平洋地域

6.4. 南米

6.4.1. ブラジル

6.4.2. メキシコ

6.4.3. その他の南米地域

6.5. 中東・アフリカ

7. 競争環境

7.1. 企業ランキング

7.2. 市場シェア分析

7.3. 戦略的取り組み

7.3.1. M&A

7.3.2.

7.3.3. その他

8.企業プロフィール

8.1. クロックスプリング

8.2. Banah UK Ltd.

8.3. チェスキー・ルプコビッチ・ザボデッチA社

8.4. CEMEX

8.5. ワグナーズ

8.6. ジオポリマー・ソリューションズ LLC

8.7. シュルンベルジェ

8.8. ミリケン社

8.9. イメリスグループ

8.10. コーニング

9.付録

9.1. 一次調査のアプローチ

9.1.1. 一次インタビュー参加者

9.1.2.一次インタビューの概要

9.2. アンケート

9.3.関連レポート

9.3.1.

9.3.2.

*** 本調査レポートに関するお問い合わせ ***