世界のジオポリマー市場(2025年~2033年):製品タイプ別、用途別、その他

| このレポートは、ジオポリマー市場の包括的な分析を提供しています。エグゼクティブサマリーでは、調査の全体像と主要な発見が概説されており、ジオポリマーの需要や成長の見通しについて言及されています。調査範囲とセグメンテーションでは、対象とする市場の範囲と各セグメントの特性が説明されています。 市場機会の評価では、ジオポリマーの使用が増加する要因や新たなビジネスチャンスが明らかにされています。また、市場動向のセクションでは、環境への配慮や持続可能な建材の需要が高まっていることが強調されています。市場の評価では、ジオポリマーの市場規模や成長率が示され、過去のデータと今後の予測が提供されています。 規制の枠組みでは、各国の規制がジオポリマーの市場に与える影響について議論されています。ESG(環境・社会・ガバナンス)の動向も取り上げられ、企業が持続可能性を重視する中でジオポリマーが果たす役割が説明されています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各市場の特性や成長要因が詳述されています。特に、アジア太平洋地域は急成長している市場として注目されており、インフラ整備の需要がジオポリマーの採用を後押ししています。 競合情勢のセクションでは、主要な市場プレイヤーや競争力のある戦略が分析されており、企業の強みや弱みが評価されています。市場プレイヤーの評価では、各企業の市場シェアや成長戦略がまとめられています。最後に、調査方法や付録、免責事項が記載されており、データの信頼性や調査の背景が示されています。 全体として、このレポートはジオポリマー市場の現状と将来の展望を包括的に捉え、企業や投資家にとって重要な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

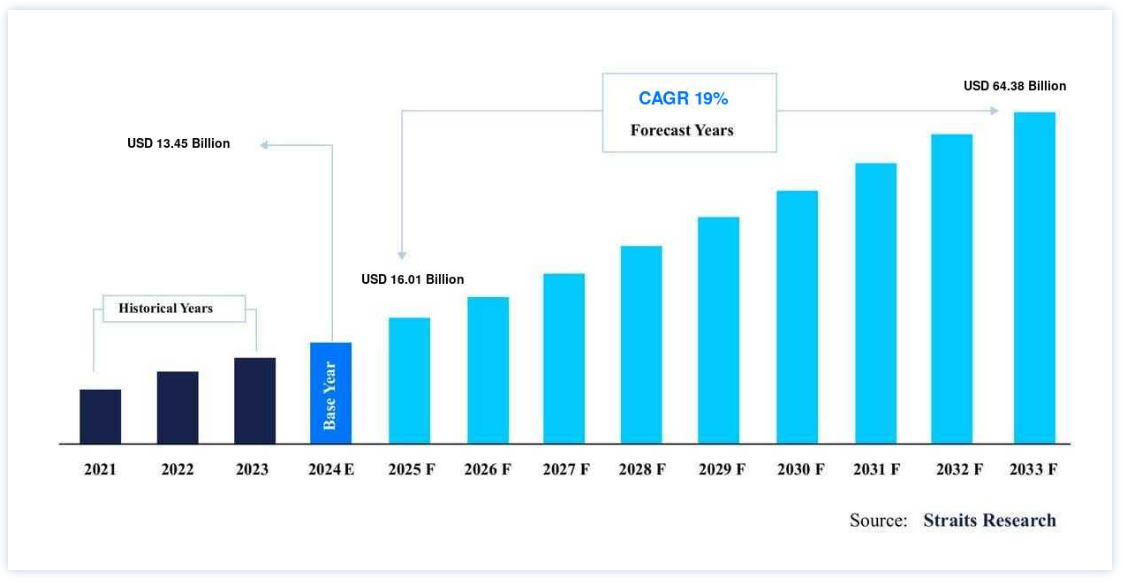

ジオポリマーの世界市場規模は、2024年には 134.5億米ドル と評価され、2025年には 160.1億米ドル から2033年には 64.8億米ドル に達すると予測されています。2025年には1,010億ドル から2033年には643.8億ドルに達し、予測期間中(2025-2033年)には 年平均成長率19% で成長すると予測されています。

ジオポリマーとして知られる無機セラミック材料は、共有結合で接続された鉱物分子のネットワークを特徴とする。 有機-無機ハイブリッド・ジオポリマーと純粋無機ジオポリマーに分けられる。 黒曜石をはじめとするジオポリマーは、天然だけでなく化学的にも製造される。

ジオポリマーは常温で非晶質の微細構造を持つため、高い耐熱性を持ち、断熱材として使用できる。 現在、商業的に生産されているジオポリマーの用途には、高温セラミックス、有害廃棄物や放射性廃棄物の封じ込め、耐火・耐熱コーティング剤や接着剤、医療用などがある。 -この市場の成長を促進する要因は、環境規制、セメント産業への排ガス負荷、補修・リハビリ市場の需要増である。

ジオポリマー市場 成長要因

セメント産業に対する環境規制と排出圧力

セメント産業は、全世界の人工的なCO2排出量の約5%を排出しており、そのうちの50%は化学プロセスによるもの、40%は燃料の燃焼によるものである。 同時に、ジオポリマーセメントは、ポルトランドセメントに比べて炭素排出量を70~80%削減することに成功している。 粉塵は貯蔵、破砕、粉砕、熱処理から発生する最も有害な汚染物質であり、呼吸器系の問題を引き起こす可能性がある。火力発電所のような他の産業からも、粉塵やフライアッシュ(FA)のような汚染物質が発生する。 フライアッシュの廃棄は重要な問題であり、世界中で生産されるフライアッシュのうち、コンクリートや建築ブロックのような高価値の用途に利用されるのは全体の25%以下である。 一方、残りは埋立処分されている。 FAはセメントコンクリートを作る際に有効利用され、技術的な利点を拡大し、環境汚染を抑制する。

高炉スラグ(GGBS)は、鉄の製造に使用される高炉の副産物である。 建設業界では、FAやGGBSに代わるものとしてジオポリマーセメントコンクリート(GPCC)があり、適切なプロセス技術によって、FAやGGBSのすべてのクラスとグレードを利用することができる。 その結果、これらの廃棄物の備蓄量を削減できる大きな可能性がある。 スラグを副産物として利用できる最も有利なケースでは、岩石を原料とするジオポリマーセメントの製造時に排出されるCO2を、ポルトランドセメントと比較して80%削減できる。 スラグ製造が最も不利なケースでは、削減率は70%に達する。 従って、環境規制や排出規制は、ジオポリマーセメントのような環境に優しいセメントソリューションの需要を促進する重要な要因である。

補修・復旧市場からの需要の増加

穴やひび割れに膨張する速硬化性充填材、容易な混合性と適用性、化学グラウトと比較した低コストソリューション、約98%が産業廃棄物後のリサイクル材料といったユニークな特性により、ジオポリマーは補修・復旧市場に非常に適しており、ジオポリマー市場を牽引している。 例えば、補強モルタル入りジオポリマー高性能繊維の中には、構造修復用に特別に設計され、注入、打設、コテ塗り、吹き付け、遠心打設などの複数の施工技術を通じて使用されるものもある。 この高強度、超低空隙率材料は、天然鉱物ポリマーとリサイクルされた産業廃棄物から作られている。

さらに、世界全体、特にインドでは、ジオポリマーが多用されているインフラの沈下問題の修復・補修に数十億ドルが費やされると予想されている。 平均して、地球上で支持されている構造物の半分が沈下問題を抱えており、従来の補修方法は、さらなる大気汚染や地下水汚染などの問題を引き起こす原因となっている。 これらすべての要因を考慮すると、ジオポリマーの補修・修復市場における需要は、特に先進国で高まっている。

ジオポリマー市場の抑制要因

統一規格と規制の欠如

新建材が直面している主な障害は、既存の規格体制である。 規定的な規格は、コンクリートの特定の配合設計と結合材を指定するもので、所定の性能基準を満たす材料であれば何でも利用できるというものではない。 ジオポリマー」という用語は、広範囲の結合材をカバーしており、その結果、性能や特性にばらつきが生じる。 規定規格や基準の使用、非ポルトランドセメント系バインダーの排除は、建設市場ですぐに受け入れられない大きな理由である。

さらに、セメント消費量は地域や国の経済発展と密接な関係がある。 ヨーロッパのような成熟した市場では、一人当 たりのセメント消費量が国によってかなり異なるため、セ メントの売上高は、建設部門の活動に左右される。 このような各地域の経済への依存は、時に、潜在的な投資家がジオポリマーのような新しいセメント製品を採用することを躊躇させる。 さらに、ジオポリマーの長期耐久性データ(特に現場での性能)がまだ世界的に確認されていないことも、抑止力となっている。

ジオポリマー市場の機会

研究者の意識の高まり

ジオポリマー材料は建設分野で大きな可能性を秘めている。 研究者たちの協力により、ジオポリマープログラムが確立されれば、この代替ソースの使用に関する一般市民の意識が高まることが期待される。 さらに、研究者の間では、老朽化したインフラの解体から出る廃コンクリートをフライアッシュと結合させて再利用し、廃コンクリートをベースとしたジオポリマーを製造するという意識が高まっており、このような材料を利用する機会が生まれるかもしれない。

地域分析

アジア太平洋地域:市場シェア28.8%で支配的な地域

アジア太平洋地域が最大の市場シェアを占め、予測期間中の年平均成長率は28.8%と推定される。 中国の人口動態は引き続き住宅建設の成長に拍車をかけると予想される。 世帯所得水準の上昇と農村部から都市部への人口移動は、同国の住宅建設セクターの需要を引き続き牽引すると予想される。 中国は継続的な都市化を推進しており、2020年の目標率は60%である。 都市化の結果、都市部で必要とされる居住空間が拡大し、都市部の中産階級住民が生活環境の改善を望むようになることで、住宅市場に大きな影響が及ぶ可能性があり、それによって国内の住宅建設が増加し、ひいては同国のジオポリマー市場に好影響を与えることになる。

欧州:年率30.2%の急成長地域

欧州は2030年までに108億4,500万米ドルの市場規模に達すると予測され、予測期間中の年平均成長率は30.2%である。 ドイツは欧州最大の産業廃水処理市場を持ち、約12,000の排出企業に約3,000の処理プラントがある。 年間9億2,000万立方メートルを超える工業廃水が、外部環境に排出される前に国内で処理されている。 したがって、同国の広大な水処理インフラは、予測期間中、ジオポリマー市場の需要を支えるものと予想される。

さらに、今後10年間で既存の鉄道網の再開発に860億ユーロを投資する。 政府は、シュヴァルムシュタットとヘッセン州中央部のオームタール・インターチェンジを結ぶA49高速道路プロジェクトに着手した。 このプロジェクトは官民連携モデルに基づいており、投資額は7億ユーロ、総延長93キロの道路建設で、2024年第3四半期の完成が見込まれている。 こうした大規模な鉄道・道路建設プロジェクトが、予測期間中のジオポリマー需要を牽引するだろう。

北米は第3位の地域である。 米国は、複数の重工業、中規模産業、小規模産業を抱える主要工業国である。 同国は、市場成長の原動力となる活発な商業活動で知られている。 さらに、カナダ経済は高度に発達した混合経済である。 建設業界は過去10年間に高い発展を遂げており、トロント、バンクーバー、カルガリーなどの主要都市には約50棟の超高層ビルが建設された。 環境への関心が高まり、環境に配慮した建設プロジェクトに対する需要が高まっていることから、予測期間中に耐火材や腐食防止のためのコーティング剤としてのジオポリマーの需要が増加すると予想される。 ジオポリマーをベースとしたコンクリートは、酸や摩耗に対する腐食を避けるために廃水処理場でも使用され、通常のポルトランドセメントよりも透水性が低い。

さらに、カナダでは多くの産業部門が大きく成長すると予想されており、そのため同国での水処理活動が活発化している。 カナダでは、既存の廃水処理プラントに加え、オンタリオ州の廃水下水処理プラントの拡張や、ケベック州やブリティッシュ・コロンビア州での新たな下水処理プラントの設立など、現在進行中の進展が処理されている。 このような下水処理場の拡張と再開発は、予測期間中、ジオポリマーの需要にプラスの影響を与えるだろう。

セグメント別分析

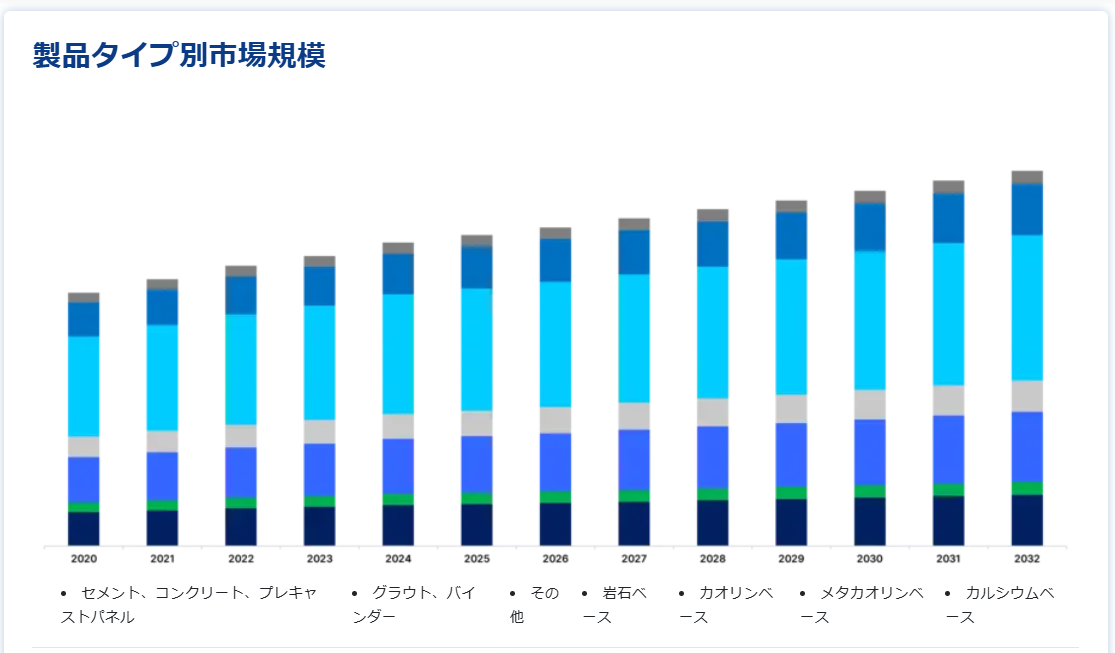

製品タイプ別

ジオポリマーコンクリートは安定性と耐久性に優れ、何十年も長持ちする。 ジオポリマー・セメントは通常のセメントに比べて硬化が速く、室温ではセメントの硬化はカルシウム陽イオンの添加量に完全に依存する。 ジオポリマーは、その特性と需要の高まりから、プレキャストパネルの製造にも使われている。

ジオポリマーセメントは、凍結融解サイクルに対する耐性、高い耐薬品性、1インチあたり8という高い断熱R値、動的および設計者が選択した弾性率特性、作業者が決定する速いまたは遅い硬化時間、極めて低い通気性と透水性を有し、劣化することなく極端な暑さに耐えることができ、究極の強度を得るために硬化方法を変えることができる。 このような特性から、ジオポリマーセメント、コンクリート、プレキャストパネルの生産と応用が近年増加している。

用途別

ジオポリマーは建築物の建設に幅広く使用されている。 人口過剰と建設活動の急速な拡大により、大量の温室効果ガスが大気中に放出され、環境に大きな悪影響を及ぼしている。 市場の需要は、セメント製造時やその他の代替方法で発生する温室効果ガスが環境に与える影響の増大が原動力となっている。 このため、ジオポリマーを開発し建築に利用する機会が広がっている。

フィラー別

フライアッシュを主成分とするジオポリマーは、普通ポルトランドセメント(OPC)の環境に優しい代替品として使用できる可能性を秘めている。 セメントの製造工程では石灰石を加熱するため、二酸化炭素が発生する。 セメント製造工程にもよるが、1トンの二酸化炭素を生産する際に、およそ1トンの二酸化炭素が排出される。 ジオポリマーの製造にフライアッシュを使用することで、セメント製造に伴う二酸化炭素排出量を削減することができる。

ジオポリマー市場のセグメンテーション

製品タイプ別(2021-2033)

セメント、コンクリート、プレキャストパネル

グラウト、バインダー

その他

岩石ベース

カオリンベース

メタカオリンベース

カルシウムベース

用途別 (2021-2033)

建物

道路・舗装

滑走路

パイプ&スタンプ、コンクリート補修

橋梁

トンネル・ライニング

鉄道枕木

コーティング

耐火被覆

原子力・その他有毒廃棄物の固定化

特定金型製品

フィラー別 (2021-2033)

フライアッシュ

エンドユーザー別 (2021-2033)

運輸

建築

インフラ

インダストリアル

アート・装飾 その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のジオポリマー市場規模分析

9. 北米のジオポリマー市場分析

10. ヨーロッパのジオポリマー市場分析

11. APACのジオポリマー市場分析

12. 中東・アフリカのジオポリマー市場分析

13. ラタムのジオポリマー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***