グラスアイオノマーセメントの世界市場:種類別(歯科用修復セメント、歯科用合着セメント)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Glass Ionomer Cement Market by Type (Dental Restorative Cement, Dental Luting Cement), Physical Form (Paste, Powder), Application (Restorative Dentistry, Orthodontics, Pediatric Dentistry, Cavity Lining), End User (Hospitals, Dental Clinics, Academic and Research Institutes), and Regional Analysis from 2024 to 2031

グラスアイオノマーセメント市場規模とシェア分析

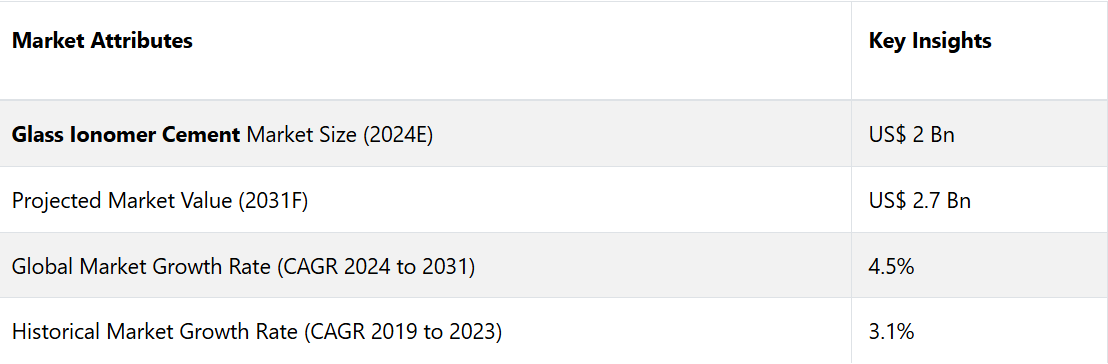

世界のグラスアイオノマーセメント市場は、2024年に記録された20億米ドルから、2031年には27億米ドルに達すると推定されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)4.5%を達成すると予測されています。う蝕の急増により、グラスアイオノマーセメント(GIC)の分野に新たな機会が生まれると予測されています。

う蝕は、虫歯や歯の侵食の発生率を高める、世界で最も一般的な口腔衛生上の問題のひとつであり、あらゆる年齢層の人々に影響を与えています。口腔衛生への意識の高まりとともに、長持ちし、手頃な価格で、侵襲性の低い修復歯科材料への需要が高まっており、これが歯科医がGICを好む理由です。

米国立歯科・顎顔面研究所によると、米国では2歳から19歳までの若年層の約45.8%が虫歯にかかっているとのことです。 虫歯の罹患率は年齢とともに上昇し、2歳から5歳までの子供では21.4%、12歳から19歳までの子供では53.8%となっています。この有病率を低下させるため、患者はグラスアイオノマー系接着セメントを使用する歯科処置を受ける可能性が高い。

GICは、生体適合性と使いやすさから、接着セメント、ベースまたはライナー材料、虫歯の充填など、さまざまな修復処置に好まれている。未処置の虫歯の治療における価格と効率性は、依然として重要な懸念事項であり、アジア太平洋地域などの新興地域での使用を促進している。

市場の主なハイライト

- 北米は、強固なヘルスケアインフラに支えられ、2024年には35.1%の圧倒的な市場シェアを占めています。

- 種類別では、若年層における歯科衛生への意識の高まりや高齢化社会の進展を背景に、歯科用修復セメントセグメントが2024年には50%のシェアを占め、市場をリードしています。

- 形状別では、その使いやすさと高い汎用性により、ペーストカテゴリーが2024年には53.1%の市場シェアを占め、市場を牽引しています。

- フッ素放出特性により、小児歯科ではグラスアイオノマーセメントの採用が増加する見通しです。

- 発展途上国における歯科医療インフラへの投資増加により、需要が促進されると予想されます。

- 環境持続可能性への取り組みにより、環境にやさしいGIC製品の展開が促進される可能性が高いです。

- 歯科材料メーカーと医療提供者の連携が成長を促進すると予測される。

- GICとデジタル歯科技術の統合がイノベーションの機会を生み出すと予測される。

歯科衛生意識の高まりの中で北米がリード

北米は2024年もガラスアイオノマーセメント市場で35.1%の圧倒的なシェアを維持すると予測されています。歯科治療における問題の増加と歯科修復治療の革新がその要因です。

この地域の優位性は、歯科衛生への意識の高まりと、耐久性、フッ素放出、生体適合性によりグラスアイオノマー歯科用セメントが広く採用されていることにより、さらに強固なものとなっています。さらに、米国とカナダにおける強固な医療インフラと有利な償還政策も市場の成長を支えています。これらの要因により、北米はこの産業における主要なプレーヤーとしての地位を確立する見通しです。

生体適合性と強度の高さで注目を集める歯科用修復セメント

タイプ別では、歯科用修復セメントセグメントが市場で優位性を維持しています。これは、慢性的な歯科疾患の有病率が上昇していることと、最先端の歯科処置の採用が増加していることが原因です。

高い強度、使いやすさ、生体適合性で知られる修復セメントは、詰め物、クラウン、ブリッジなどの処置に広く使用されています。口腔衛生に対する意識の高まりと、特に高齢者層における歯科クリニックへの来院数の急増により、このセグメントの優位性はさらに高まり、歯科材料産業におけるその重要性は確固たるものとなるでしょう。

長持ちし、信頼性の高い結果をもたらすペーストベースのセメントが非常に好まれる

ペーストセグメントは、形状別でも引き続き市場を支配しています。この優位性は、その使いやすさ、汎用性、優れた接着特性によるものです。ペーストベースの歯科用セメントは、複数の修復処置で一般的に使用されており、性能と耐久性の向上を実現しています。その人気は、歯科技術の進歩や、患者の間で信頼性が高く長持ちする歯科修復への需要が高まっていること(特にクラウンやブリッジ)によってさらに加速しています。

市場導入と傾向分析

歯科用途での広範な使用により、強度、フッ素徐放性、生体適合性を兼ね備えたグラスアイオノマーセメント産業は著しい成長を遂げています。 GICは主に、詰め物、クラウン、ブリッジ、その他の歯科処置のための修復歯科治療で使用されています。 エナメル質と象牙質の両方に結合する能力と、治療効果のあるフッ素徐放性により、歯科医に好まれる選択肢となっています。

市場は拡大傾向にあり、その背景には、う蝕の増加、口腔衛生への意識の高まり、修復歯科治療を必要とする高齢者人口の増加などがあります。GIC産業における主要なトレンドのひとつは、レジン添加型グラスアイオノマーセメント(RMGIC)などのユニークな配合の開発が進められていることです。これらは、従来のGICの利点と強化された機械的特性を組み合わせたものです。

低侵襲歯科治療に対する需要の高まりと審美歯科治療への注目度上昇も、GICの採用を促進しています。北米は、強固な医療インフラと歯科クリニックへの来院者数の増加により、大きな市場シェアを占めています。

過去の成長と今後の見通し

グラスアイオノマーセメント市場は、歯科材料の開発や口腔衛生への意識の高まりを背景に、長年にわたって大きく発展してきました。2019年から2023年にかけて、市場は年平均成長率(CAGR)3.1%を示しました。

歴史的に見ると、GICはフッ素放出性歯科材料として開発され、優れた生体適合性を備え、歯科修復処置において広く使用されるようになりました。その後、レジン強化型グラスアイオノマーセメント(RMGIC)などの技術革新により、材料の強度と耐久性が向上し、小児歯科と成人歯科の両方でその用途が拡大しました。

現在、GIC市場は、その手頃な価格、使いやすさ、虫歯予防効果の高さから、採用が拡大しているという特徴があります。虫歯の蔓延と高齢者人口の増加に伴い、特に北米やヨーロッパなどの地域では、GICの需要は依然として堅調です。

機械的特性、審美性、耐久性の向上に焦点を当てた研究が継続されていることから、グローバルなGIC産業の将来は有望であると思われます。歯科治療がさらに高度化し、侵襲性が低くなるにつれ、GICは修復歯科治療の第一選択肢であり続けるでしょう。

市場成長の推進要因

フッ素徐放性歯科材料への需要の高まりが売上を後押し

フッ素徐放性歯科材料への需要の高まりは、グラスアイオノマーセメント市場の主要な推進要因となっています。フッ素には、歯のエナメル質の再石灰化と細菌の増殖抑制により、虫歯を予防する効果が実証されています。歯科医療への関心が高まるにつれ、患者と専門家は、修復効果と虫歯予防効果の両方を提供する材料に注目するようになっています。

フッ素徐放性で知られるグラスアイオノマーセメントは、長期的に虫歯予防の効果をもたらすため、小児歯科でますます人気が高まっています。さらに、GICの生体適合性と使いやすさも、その高い需要に貢献しています。これにより、GICは、現代の歯科医療における日常的な修復処置や特殊な修復処置の両方において、信頼のおける選択肢となっています。

低侵襲歯科治療への要望の高まりが需要を後押し

侵襲性の低い歯科治療の採用が拡大していることは、グラスアイオノマーセメント市場の主な推進要因となっています。歯科医療従事者は、歯質を保存する処置をますます優先するようになっています。そのため、歯質を大きく準備する必要がなく、エナメル質と象牙質の両方に効果的に接着できるGICの人気が高まっています。これにより、侵襲性の低い治療が可能になり、患者の不快感や回復時間を軽減することができます。

GICは素早く効果的に適用できるため、詰め物、根管治療、その他の修復処置に最適です。また、フッ素徐放性により長期的な口腔衛生をサポートするため、侵襲性の低いアプローチとして好まれています。GICは、患者にやさしい歯科治療という大きな流れに沿ったものです。

市場抑制要因

セラミックや複合樹脂などの代替品の採用による需要の抑制

歯科用セメントの需要を妨げる要因として、複合樹脂、アマルガム、セラミックなどの代替材料との競争が挙げられます。GICはフッ素放出や生体適合性などの利点を提供しますが、他の材料は強度、審美性、耐久性の面で優れています。例えば、複合樹脂は自然な歯の色に非常に近い優れた審美性により、目に見える部分で好まれています。

高い耐久性で知られるアマルガムは、特定の用途では依然として人気の高い選択肢です。これらの代替材料の性能と費用対効果が向上し続けるにつれ、GICへの挑戦状が突きつけられています。修復歯科の特定の分野では、市場シェアと成長の可能性が制限されると予測されています。

主な市場機会

審美歯科処置用の新しい歯科充填材を導入する企業

審美修復への注目が高まっていることは、グラスアイオノマーセメント市場にとって大きなチャンスです。患者が審美性を高める歯科治療を求める傾向が強まるにつれ、機能性と審美性を兼ね備えた材料への需要が急増しています。

レジン添加型グラスアイオノマーセメント(RMGIC)などの処方の革新により、その透光性と色調適合性が改善されました。一方、従来のGICは、コンポジットレジンほど審美的ではありません。そのため、口腔内の目に見える部分、特に小児や高齢者の患者には非常に適しています。審美歯科への関心が高まる中、GICはこうしたトレンドを最大限に活用し、修復処置への適用を拡大する位置づけにあります。

新興経済圏における歯科医療への容易なアクセスが新たな機会を生み出す

発展途上地域におけるグラスアイオノマーセメント(GIC)の採用が増加していることは、大きな成長機会をもたらします。アジア太平洋地域、中南米、アフリカの一部地域などでは、医療インフラが徐々に改善されてきました。さらに、これらの地域では歯科医療が身近なものになってきており、レジン添加型グラスアイオノマーセメントのような費用対効果が高く、耐久性があり、生体適合性のある歯科材料へのニーズが高まると予想されます。

GICは、コンポジットレジンやセラミックなどの代替品と比較して価格が手頃であるため、価格に敏感な人口を抱える新興市場に最適です。さらに、口腔衛生に対する意識の高まりと、歯科治療を推進する政府の取り組みが相まって、これらの地域におけるGICの採用を促進しています。これにより、市場の拡大と長期的な成長機会の創出が後押しされるでしょう。

グラスアイオノマーセメント市場の競合状況

世界的なグラスアイオノマーセメント(GIC)産業は、革新と拡大を推進する複数の主要企業が存在する、非常に競争の激しい産業です。3M、GC Corporation、Dentsply Sirona、Ivoclar Vivadentなどの著名企業は、幅広いGIC製品を提供することで市場を独占しています。

主要企業は、進化する消費者ニーズに応えるため、レジン修復や審美性の高い製品など、製品開発に重点的に取り組んでいます。 また、戦略的提携や買収、流通網の強化を通じて市場での存在感を高めています。 代替材料の登場により競争圧力も高まっており、大手企業は高い市場シェアを維持するために絶え間ない技術革新を迫られています。

最近の業界動向

- 2024年7月、オーストラリアに拠点を置くSDI Limitedは、新しいリバセムオートミックスレジン修復性グラスアイオノマーセメントを発売した。この製品は、同社の革新的なイオンガラス™技術を採用している。この製品は、歯科用途に最適な強度と審美性を実現する。

- 2023年2月、世界保健機関(WHO)は、歯科用医薬品を必須医薬品リスト(EMLおよびEMLc)に追加した。また、虫歯の予防と治療のため、ガラスアイオノマーセメントとジアミンフルオライド銀製剤をEMLおよびEMLcコアリストに追加することを提案した。

グラスアイオノマーセメント市場のセグメンテーション

種類別

- 歯科用修復セメント

- 歯科用合着セメント

- その他

物理的形状別

- ペースト

- パウダー

用途別

- 歯科修復

- 歯科矯正

- 小児歯科

- 虫歯のコーティング

エンドユーザー別

- 病院

- 歯科クリニック

- 学術・研究機関

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルグラスアイオノマーセメント市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 技術評価

3.2. 規制環境

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界のグラスアイオノマーセメント市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3. 世界のグラスアイオノマーセメント市場の見通し:種類別

4.3.1. はじめに / 主な調査結果

4.3.2. 種類別、2019年~2023年の市場規模(US$ Bn)分析(過去

4.3.3. タイプ別、2023年~2031年の市場規模(単位:10億米ドル)の分析と予測

4.3.3.1. 歯科用修復セメント

4.3.3.2. 歯科用合着セメント

4.3.3.3. その他

4.4. 市場の魅力分析:タイプ

4.5. 世界ガラスアイオノマーセメント市場の見通し:形状別

4.5.1. はじめに/主な調査結果

4.5.2. 2019年~2023年の形状別市場規模(単位:10億米ドル)分析

4.5.3. 2023年~2031年の形状別市場規模(単位:10億米ドル)分析と予測

4.5.3.1. ペースト

4.5.3.2. パウダー

4.6. 市場魅力度分析:物理的形状

4.7. グローバルガラスアイオノマーセメント市場の見通し:用途

4.7.1. はじめに/主な調査結果

4.7.2. 用途別市場規模(US$ Bn)分析、2019年~2023年

4.7.3. 用途別、2023年~2031年の現状の市場規模(US$ Bn)分析および予測

4.7.3.1. 修復歯科

4.7.3.2. 矯正歯科

4.7.3.3. 小児歯科

4.7.3.4. 虫歯のコーティング

4.8. 市場の魅力分析:用途

4.9. 世界のグラスアイオノマーセメント市場の見通し:エンドユーザー

4.9.1. はじめに/主な調査結果

4.9.2. エンドユーザー別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.9.3. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

4.9.3.1. 病院

4.9.3.2. 歯科クリニック

4.9.3.3. 学術・研究機関

4.9.3.4. その他

4.10. 市場魅力度分析:エンドユーザー

5. グローバルガラスアイオノマーセメント市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の分析

5.3. 地域別、2023年~2031年の市場規模(10億米ドル)の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米グラスアイオノマーセメント市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. タイプ別

6.2.3. 物理的形状別

6.2.4. 用途別

6.2.5. エンドユーザー別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. タイプ別:市場規模(US$ Bn)分析および予測、2023年~2031年

6.4.1. 歯科用修復セメント

6.4.2. 歯科用合着セメント

6.4.3. その他

6.5. 現在の市場規模(10億米ドル) 形態別分析および予測、2023年~2031年

6.5.1. ペースト

6.5.2. パウダー

6.6. 現在の市場規模(10億米ドル) 用途別分析および予測、2023年~2031年

6.6.1. 修復歯科

6.6.2. 矯正歯科

6.6.3. 小児歯科

6.6.4. 虫歯のライニング

7. 欧州ガラスアイオノマーセメント市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(10億米ドル)の推移

7.2.1. 国別

7.2.2. タイプ別

7.2.3. 物理的形態別

7.2.4. 用途別

7.2.5. エンドユーザー別

7.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他ヨーロッパ

7.4. タイプ別 現在の市場規模(単位:十億米ドル)、分析および予測、2023年~2031年

7.4.1. 歯科用修復セメント

7.4.2. 歯科用合着セメント

7.4.3. その他

7.5. 現在の市場規模(10億米ドル)分析および予測、物理的形態別、2023年~2031年

7.5.1. ペースト

7.5.2. パウダー

7.6. 現在の市場規模(10億米ドル)分析および予測、用途別、2023年~2031年

7.6.1. 修復歯科

7.6.2. 矯正歯科

7.6.3. 小児歯科

7.6.4. 虫歯のコーティング

8. 東アジアのグラスアイオノマーセメント市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(10億米ドル)の分析

8.2.1. 国別

8.2.2. タイプ別

8.2.3. 物理的形態別

8.2.4. 用途別

8.2.5. エンドユーザー別

8.3. 各国別 2023年~2031年の市場規模(10億米ドル)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 種類別 2023年~2031年の市場規模(10億米ドル)の分析と予測

8.4.1. 歯科用修復セメント

8.4.2. 歯科用合着セメント

8.4.3. その他

8.5. 現在の市場規模(US$ Bn)分析と予測、物理的形態別、2023年~2031年

8.5.1. ペースト

8.5.2. パウダー

8.6. 用途別市場規模(US$ Bn)分析と予測、2023年~2031年

8.6.1. 修復歯科

8.6.2. 矯正歯科

8.6.3. 小児歯科

8.6.4. 虫歯のライニング

8.6.5. 市場の魅力

9. 南アジアおよびオセアニアのグラスアイオノマーセメント市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. タイプ別

9.2.3. 物理的形態別

9.2.4. 用途別

9.2.5. エンドユーザー別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジア・オセアニアのその他

9.4. タイプ別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

9.4.1. 歯科用修復セメント

9.4.2. 歯科用合着セメント

9.4.3. その他

9.5. 現在の市場規模(10億米ドル)分析と予測、物理的形態別、2023年~2031年

9.5.1. ペースト

9.5.2. パウダー

9.6. 現在の市場規模(10億米ドル)分析と予測、用途別、2023年~2031年

9.6.1. 修復歯科

9.6.2. 矯正歯科

9.6.3. 小児歯科

9.6.4. 虫歯のコーティング

9.7. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

9.7.1. 病院

9.7.2. 歯科クリニック

9.7.3. 学術・研究機関

9.7.4. その他

9.7.5. 市場魅力度分析

10. ラテンアメリカ グラスアイオノマーセメント市場の見通し:歴史(2019~2023年)および予測(2024~2031年

10.1. 主要ハイライト

10.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

10.2.1. 国別

10.2.2. タイプ別

10.2.3. 物理的形態別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. タイプ別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.3.1. 歯科用修復セメント

10.3.2. 歯科用合着セメント

10.3.3. その他

10.4. 現在の市場規模(10億米ドル)分析および予測、形態別、2023年~2031年

10.4.1. ペースト

10.4.2. パウダー

10.5. 現在の市場規模(10億米ドル)分析および予測、用途別、2023年~2031年

10.5.1. 修復歯科

10.5.2. 矯正歯科

10.5.3. 小児歯科

10.5.4. 虫歯のコーティング

10.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 歯科クリニック

10.6.3. 学術・研究機関

10.6.4. その他

10.6.5. 市場魅力度分析

11. 中東およびアフリカのグラスアイオノマーセメント市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の分析

11.2.1. 国別

11.2.2. タイプ別

11.2.3. 物理的形態別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 国別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(10億米ドル)、種類別分析および予測、2023年~2031年

11.4.1. 歯科用修復セメント

11.4.2. 歯科用合着セメント

11.4.3. その他

11.5. 現在の市場規模(10億米ドル)分析および予測、物理的形態別、2023年~2031年

11.5.1. ペースト

11.5.2. パウダー

11.6. 現在の市場規模(10億米ドル)分析および予測、用途別、2023年~2031年

11.6.1. 修復歯科

11.6.2. 矯正歯科

11.6.3. 小児歯科

11.6.4. 虫歯のライニング

11.7. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2023年~2031年

11.7.1. 病院

11.7.2. 歯科クリニック

11.7.3. 学術・研究機関

11.7.4. その他

11.7.5. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***