世界の多形膠芽腫(GBM)治療市場(2023年~2031年):治療法別、薬剤別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

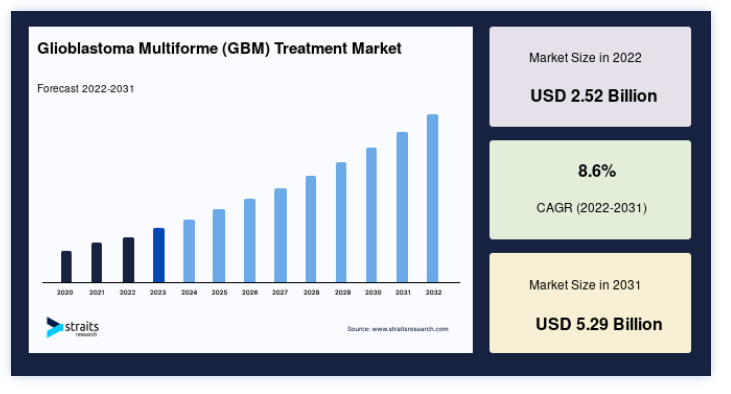

世界の多形膠芽腫(GBM)治療市場規模は、2022年には 25.2億米ドル と評価され、2031年には世界的な多形性膠芽腫(GBM)治療市場の規模は、2022年には25億2000万米ドルと評価され、2031年には52億9000万米ドルに達すると予測されています。予測期間(2023年~2031年)中のCAGRは8.6%で成長すると見込まれています。

膠芽腫(GBM)は、一般的にグレードIVの星細胞腫として知られ、急速に成長する攻撃的な脳腫瘍である。 局所の脳組織は侵されるが、通常、遠隔臓器に転移することはない。 細胞の急速な老化により、この病気は脳に大きな圧力をかけ、激しい頭痛や発作を引き起こす。 GBMは低悪性度の星細胞腫から発生することもあれば、新たな脳腫瘍から発生することもある。 成人の大脳半球、特に前頭葉と側頭葉は、GBMが最も頻繁に発生する場所である。

GBMは脳腫瘍の中でも特に致死率が高いため、遅滞なく神経腫瘍学や神経外科の専門医による治療を受けることが重要である。 これは平均寿命を縮める可能性がある。 この病気の具体的な病因はまだ解明されていないが、ターコット症候群のような珍しい遺伝性疾患を含むいくつかの要因が原因と考えられている。 この疾患は治療に抵抗性があり、診断後の生存期間は非常に短い。 この疾患に対する現在の治療法は、放射線療法、化学療法、外科的介入である。

多形膠芽腫(GBM)治療市場の促進要因

多形膠芽腫の発生率の上昇

脳腫瘍の発生率の急増は、予測期間中に多形膠芽腫治療市場を押し上げると予想される。 Global Cancer Observatoryによると、2020年の脳および中枢神経系(CNS)がんの発生率は308,102人、死亡者数は251,331人であった。 また、脳腫瘍は最も致死率の高い癌のひとつである。 多形膠芽腫は最も多くみられる悪性腫瘍で、神経膠腫の54%、原発性脳腫瘍の16%を占める。 多形膠芽腫は小児よりも成人の発症率が高く、発症リスクは加齢とともに上昇する。 世界人口の高齢化は、多形膠芽腫の発生率を高め、市場の成長を促進する主な要因の1つである。

多形性膠芽腫治療に対する承認の増加

新規治療および併用療法に対する承認の増加は、今後数年間の市場成長を促進すると予想される。 2019年6月、米FDAはアバスチンのバイオシミラー版であるファイザーのジラベブを再発膠芽腫、非小細胞肺がん、大腸がんの治療薬として承認した。 同社は2020年1月に米国で製品を発売した。 腫瘍の不均一性と患者のばらつきにより、多形膠芽腫の管理は個別化された治療アプローチへの需要が高まると予想される。 新しい治療法の承認により、多形膠芽腫患者の余命が延びると予想される。

さらに、FDAの治験薬に対する特別指定は、新規治療法の承認と商業化を促進すると予想される。

例えば、米国FDAは2020年7月、新たに膠芽腫と診断された患者の治療薬として、Denovo BiopharmaのDB102(エンザスタウリン)にファストトラック指定を与えた。 さらに、2020年6月には、米国FDAがアントラサイクリンとTVI-Brain-1にそれぞれ多形膠芽腫の治療薬としてオーファンドラッグ指定とファストトラック指定を与えた。

市場抑制要因

多形性膠芽腫に対する有効な治療法の欠如

多形性膠芽腫の治療に有効な治療法の欠如は、市場の成長を抑制する主な要因の1つである。 現在、FDAが承認している治療法は、多形性膠芽腫を患う患者に神経毒性を引き起こす可能性が高く、全生存率に大きな伸びは見られない。 全生存期間の中央値は15~20カ月で、5年生存率は6%未満である。 さらに、多形膠芽腫の場合、他の悪性脳腫瘍と比較して長期生存率が最も低い。 有意な生存利益が得られないため、ベバシズマブは欧州では承認されていない。 多形膠芽腫の複雑性と限られた治療選択肢は、市場成長に悪影響を及ぼす。

市場機会

研究開発活動の増加

新規の標的療法や免疫療法アプローチを開発するための研究開発活動の増加は、多形性膠芽腫を患う患者の生存率の向上と予後の改善につながると期待されている。 Laminar Pharmaceuticals社、Bristol Myers Squibb社、Kazia Therapeutics Limited社、Samsung Bioepis社、Denovo Biopharma社などの企業は、多形性膠芽腫を治療するための新規治療法の開発に積極的に取り組んでいる。 例えば、Laminar Pharmaceuticals社は、成人の膠芽腫患者を治療するために、テモゾロミドと放射線療法を併用した2-OHOAの有効性を研究している。

さらに、市場の主要企業は、新規治療薬を開発・商業化し、世界の多形性膠芽腫治療市場における地位を強化するために、パートナーシップや合弁事業を形成している。

例えば、2019年10月、臨床段階のバイオテクノロジー企業であるAdvaxis, Inc.は、多形性膠芽腫のマウス腫瘍モデルにおいて同社のLmテクノロジーを使用することによる新規免疫療法の開発および商業化のためのカリフォルニア大学との研究協力契約を発表した。

さらに、学術界と産業界とのパートナーシップの強化により、革新的かつ効率的な多形性膠芽腫の治療オプションの創出が早まることが期待される。

地域別インサイト

北米が世界市場を支配

北米は、世界の多形膠芽腫(GBM)治療市場の最も重要なシェアホルダーであり、予測期間中のCAGRは8.11%と推定される。 この地域は、医療セクターの発展に対する政府の支援、希少疾患に対する意識の高まり、質の高い医療施設への簡単なアクセス、有利な償還政策により、最大の市場シェアを占めている。 北米(米国、カナダ)の医療制度は、医療サービスや健康保険の提供を主に政府に依存している。 さらに、そのようなサービスの質と手軽さの提供に政府が積極的に関与しているため、米国は世界市場で大きなシェアを占めている。 米国におけるGMBの罹患率は人口10万人当たり3.19人であり、これが市場成長をさらに促進すると予想される。 カナダは、医療費の増加や希少疾患に対する認識を広めるための政府の取り組みが活発化していることから、予測期間中に急速な成長が見込まれる。

欧州が最も高いCAGRで急成長している地域

欧州地域の市場は、NHS、欧州がん研究治療機構、欧州神経腫瘍学協会(EANO)などの組織による一貫した取り組みに起因している。 これらのイニシアチブには、革新的な研究、教育、訓練を通じて神経腫瘍学の進歩を促進すること、希少疾患に関する認識を高めるためのキャンペーンを組織することなどが含まれる。 さらに、多形性膠芽腫と共存する人々を教育し、研究開発活動や治療のための資金を調達することで意識を高めるために、世界中の政府機関や非政府機関がさまざまな取り組みを行っており、予測期間中の市場成長を促進すると予想される。

英国では3月は脳腫瘍啓発月間であり、Brain Tumor Researchに加盟する慈善団体によって制定されたキャンペーンである。 このキャンペーンの主な目的は、脳腫瘍研究のための資金が不足していることへの認識を高めると同時に、この病気と利用可能な治療法について一般の人々を啓蒙することである。 GBMはヨーロッパで一般的な原発性脳腫瘍であり、頭蓋内新生物全体の〜12%〜15%、星細胞腫瘍全体の〜50%〜60%を占める。 報告されているGBMの発生率は、人口1人当たり年間2〜3/10,000人である。 したがって、GBMの急増する有病率は、この地域での市場拡大を促進すると推定される。

アジア太平洋諸国は、遺伝学、診断、医療インフラ、報告手続きの違いにより、GBMの罹患率が低い。 治療方法は他の国と同じで、手術の後に放射線療法と化学療法を行う。 しかし、各国の経済状況や医療保険の適用範囲を考慮すると、生産量は異なる。 多形膠芽腫(GBM)治療市場は、テモゾロミドのジェネリック医薬品の市場参入、高齢者人口の増加、経済の改善、医療分野への投資の増加など様々な要因から、アジア太平洋地域が最も急成長すると予想されている。

ラテンアメリカでは、多形性膠芽腫治療市場はブラジル、メキシコ、アルゼンチンで顕著である。 同地域における市場参加者による投資の増加、北米への近接性、米国、カナダ、日本、その他の欧州諸国などの主要国との自由貿易協定が、予測期間中に同地域市場を促進すると予測されている。

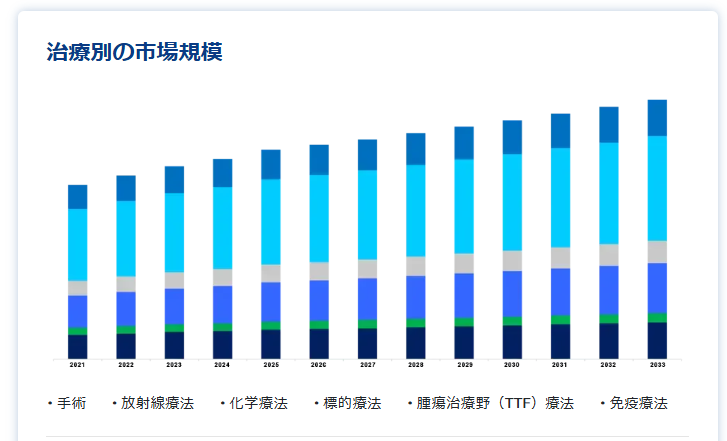

多形膠芽腫(GBM)治療市場のセグメンテーション分析

治療法別

世界市場は、手術、放射線療法、化学療法、標的療法、腫瘍治療野療法、免疫療法に区分される

放射線療法分野は、同市場への貢献度が最も高く、予測期間中のCAGRは7.9%と予測されている。 放射線療法は、腫瘍を管理し生存率を向上させるために、長い間GBMの治療に使用されてきた。 テモゾロミドに加え、放射線療法は通常週5日、合計6週間行われる。 放射線壊死の発生率を低下させるために、放射線療法と全身療法の併用も検討されている。 放射線療法は初期治療として、または化学療法 や手術と並行して処方される。 再発脳腫瘍に対しても有効であり、強く推奨される。 放射線治療と併用することで、テモゾロミドは腫瘍の放射線感受性を高める。 この併用療法は放射線単独療法よりも効果的です。

標的療法は、VEGFR、EGFR、PDGFRなどの成長因子受容体を標的とすることで、高い精度と親和性によりGBMを治療する。 ベバシズマブは、GBM治療のために承認された唯一の標的療法である。 GBMを管理するために標的療法の使用が増加することは、予測期間中のセグメント成長を促進すると予想される。 さらに、この疾患に対する新規の標的療法を開発するための研究活動の増加が、市場の成長を後押しすると予想されています。

薬剤別

世界市場は、テモゾロミド、ベバシズマブ、ロムスチン、カルムスチンウエハー、その他に区分される

テモゾロミドセグメントが最も高い市場シェアを占め、予測期間中のCAGRは8.01%と予測されている。 2005年、米国FDAは新たにGBMと診断された成人患者の治療薬としてテモゾロミド(Temodar)を承認した。 この化合物は経口アルキル化剤として分類され、多形性膠芽腫(GBM)の治療に広く処方されている。 血液-脳関門を通過する能力により、脳内で治療効果を発揮し、GBMを効果的に管理する。 テモゾロミドは、がん細胞が細胞内でDNAを作るのを止め、最終的に脳内のがん細胞の増殖を抑える。

加えて、テモゾロミドと他の薬剤や療法との併用が増加しており、今後数年間はテモゾロミドの需要を牽引すると予想されている。 テモゾロミドと放射線療法や免疫療法を併用することで、生命予後や治療効果が改善することは多くの研究で証明されている。 現在進行中のテモゾロミドとGBMの併用療法の研究は、予測期間中の市場成長を促進すると予想される。

カルムスチンウエハース(商品名グリアデル)は、カルムスチン製剤の一種で、手術時にGBM患者の腔内に移植される。 これは生分解性ディスクで、手術後に残された癌組織に化学療法を放出する。 米国FDAはカルムスチンウエハーをGBMの第一選択薬として承認した。 ウェハーに含まれるカルムスチンは癌細胞のDNA鎖に付着して細胞分裂を阻止し、腫瘍の増殖を止める。 カルムスチンウエハーは、新たにGBMと診断された患者に使用すると生存期間も改善する。 さらに、この化学療法を受けた患者の生存期間は、カルムスチンウエハーを受けなかった患者よりも有意に長い。

エンドユーザー別

世界市場は病院、クリニック、外来手術センターに二分される;

病院セグメントが世界市場を支配しており、予測期間中のCAGRは8.2%と予測されている。 患者は、治療へのアクセスや利便性の観点から病院を好む。 GBMを治療するために行われる手術の数が多く、治療が複雑であることが市場を牽引すると予想される。 加えて、斬新で効果的な治療オプションに対する消費者の意識の高まりにより、病院は患者により好まれるようになっている。 病院内に複数の施設が存在することは、入院期間、総医療費、医療の質、救急医療など、セグメントの成長にプラスの影響を与える。

クリニックを拠点としたGBM治療環境は、予測期間中に最も急速に成長すると予想される。 Johns Hopkins Medicineなどは、放射線療法、腫瘍治療野療法、その他の脳腫瘍治療を提供している。 さらに、化学療法では、患者はしばしば治療のために入院する必要はなく、ほとんどが医師の診察室や診療所を訪れることを好む。 したがって、予測期間中、診療所ベースの設定が最も急成長すると予想される。

多形性膠芽腫(GBM)治療薬市場セグメンテーション

治療法別(2019年〜2031年)

手術療法

放射線療法

化学療法

標的療法

腫瘍治療領域(TTF)療法

免疫療法

薬剤別 (2019-2031)

テモゾロミド

ベバシズマブ

ロムスチン

カルムスチンウエハー

その他

エンドユーザー別 (2019-2031)

病院

クリニック

外来手術センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の多形膠芽腫(GBM)治療市場規模分析

9. 北米の多形膠芽腫(GBM)治療市場分析

10. ヨーロッパの多形膠芽腫(GBM)治療市場分析

11. APACの多形膠芽腫(GBM)治療市場分析

12. 中東・アフリカの多形膠芽腫(GBM)治療市場分析

13. ラタムの多形膠芽腫(GBM)治療市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***