航空宇宙用接着剤&シーリング材の世界市場:製品タイプ別(接着剤、シーリング材)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aerospace Adhesives And Sealants Market Size, Share, and COVID-19 Impact Analysis, By Product Type (Adhesives, Sealants), By Resin Type (Epoxy, Silicone), By End-User (Commercial Aviation, Military And Defense), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空宇宙用接着剤およびシーリング材市場に関する洞察と予測 2033年まで

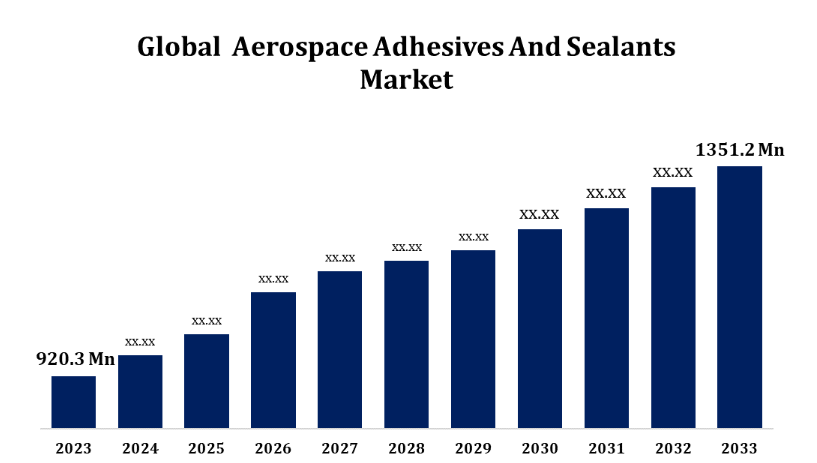

- 航空宇宙用接着剤およびシーリング材市場は、2023年には9億2030万米ドルの規模に達すると予測される。

- 市場規模は、2023年から2033年にかけて、年平均成長率(CAGR)3.92%で成長すると予測される。

- 世界の航空宇宙用接着剤およびシーラント市場規模は、2033年までに13億5120万米ドルに達すると予測されている。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれている。

世界の航空宇宙用接着剤およびシーラント市場規模は、2023年から2033年の予測期間に年平均成長率3.92%で成長し、2033年には13億5120万米ドルに達すると予測される。

世界の航空宇宙用接着剤およびシーラント市場は、軽量で燃料効率の高い航空機の需要の高まりを背景に、著しい成長を遂げています。これらの特殊材料は、構造的完全性の確保、耐久性の向上、極端な環境条件下での性能の向上において重要な役割を果たします。航空機製造技術、特に商業および防衛分野における技術の進歩に伴い、高性能接着剤およびシーラントのニーズが高まっています。航空機設計における複合材料の採用拡大も市場に恩恵をもたらしています。主な用途には、機体、エンジン、内装、その他の重要部品の接着とシールが含まれます。さらに、厳格な安全規制とメンテナンスコスト削減への注力が市場の成長をさらに後押ししています。主要企業は、環境に優しく費用対効果の高いソリューションの開発を目指し、研究開発に投資しています。

航空宇宙用接着剤およびシール剤の市場価値連鎖分析

航空宇宙用接着剤およびシーラント市場のバリューチェーンには、航空宇宙産業の原材料サプライヤーからエンドユーザーに至るまで、多数の段階が関与しています。 化学メーカーから供給される樹脂、ポリマー、化学薬品などの主要原材料の調達から始まります。 これらの原材料は、航空宇宙用途に合わせた特殊な配合を製造するために、接着剤およびシーラントメーカーによって加工されます。 メーカーと航空機メーカーの間のギャップを埋めるのは、流通業者とサプライヤーであり、業界標準への準拠とタイムリーな納品を保証します。エンドユーザーである航空機メーカー、MRO(メンテナンス、修理、オーバーホール)サービスプロバイダー、OEM(オリジナル・イクイップメント・メーカー)は、これらの製品を構造接着、シーリング、表面保護など、さまざまな用途に適用しています。バリューチェーンは、技術の進歩、規制順守、サプライチェーンの効率性などの要因に影響を受け、持続可能性と費用対効果の重視がますます高まっています。

航空宇宙用接着剤およびシーリング剤市場の機会分析

航空宇宙用接着剤およびシーリング剤市場は、燃料効率に優れた軽量航空機の需要の高まりと先進複合材料の採用拡大を背景に、大きな成長機会が存在しています。航空宇宙メーカーが航空機全体の重量削減と燃料効率の向上を目指しているため、高性能の接着およびシーリングソリューションに対するニーズが高まっています。電気航空機やハイブリッド航空機の利用といった新たなトレンドにより、市場の見通しはさらに拡大しており、特定の性能基準を満たす革新的な接着技術が求められています。さらに、持続可能で環境にやさしい製品への注目が高まっていることから、低揮発性有機化合物(VOC)の接着剤やシーリング剤の開発の機会が生まれています。アジア太平洋地域など、航空機利用の増加と航空機生産の拡大に伴い需要が拡大している地域では、技術革新、規制順守、費用対効果の高いソリューションに重点を置くメーカーにとって、大きな市場潜在性があります。

市場力学

航空宇宙用接着剤およびシーリング剤市場力学

民間航空の成長が市場成長を促進

民間航空の成長は、航空宇宙用接着剤およびシーラント市場を牽引する主な要因となっています。特にアジア太平洋地域や中東などの新興市場における航空旅行の需要の高まりを受け、航空会社は保有機材の拡大と航空機のアップグレードを行い、効率性の向上を図っています。航空機の生産と納入の急増により、構造接着、シーリング、軽量化に不可欠な先進的な接着剤とシーラントの需要が高まっています。航空機設計における複合材料のような軽量素材へのシフトは、耐久性と安全性を確保するための高性能接着剤のニーズをさらに高めています。さらに、商業航空における燃料効率、排出ガス削減、メンテナンスコスト削減への注目が高まっていることも、現代の航空機製造や修理における接合ソリューションの向上に貢献する革新的な接着剤やシーリング剤の採用増加につながっています。

制約と課題

航空宇宙用接着剤およびシーリング剤市場は、その成長に影響を与える可能性のあるいくつかの課題に直面しています。その主な問題のひとつは、樹脂やポリマーなどの原材料の高コストであり、これは製造コストを押し上げ、メーカーの利益率を低下させる可能性があります。さらに、安全性、性能、環境コンプライアンスに関する厳格な規制要件や認証は、製造および承認プロセスを複雑化させます。また、市場では持続可能で低VOC(揮発性有機化合物)の接着剤に対する需要が高まっており、環境にやさしい代替品を開発するには多大な研究開発投資が必要となります。さらに、地政学的な緊張や原材料の入手可能性の変動によって悪化するサプライチェーンの不安定さは、生産スケジュールを混乱させる可能性があります。最後に、機械ファスナーや溶接などの代替接合技術との競争は、航空宇宙産業における接着剤およびシーラントの普及に新たな課題をもたらしています。

地域別予測

北米市場統計

北米は、2023年から2033年の航空宇宙用接着剤およびシーラント市場を独占すると予測されています。この地域は、民間および防衛航空の拠点であり、航空機の生産台数が増加し、軍用航空への投資も増加しています。航空機製造における複合材料や合金などの軽量素材の採用は、性能と燃料効率を高める特殊な接着剤やシーラントの需要を押し上げています。さらに、この地域では航空宇宙技術の技術革新と研究開発に重点的に取り組んでいるため、市場の成長がさらに促進されています。安全性、排出、環境への影響に関する厳格な規制基準が、高性能で環境にやさしい製品の開発を促しています。航空旅行と防衛予算の増加に伴い、北米は航空宇宙用接着剤およびシーラントの主要市場であり続けています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。中国、インド、日本などの国々は、民間および軍事航空の両方において主要なハブとなりつつあり、高度な接着およびシーリングソリューションへの需要を押し上げています。中流階級の増加と可処分所得の増加により航空旅客数は増加しており、航空会社は航空機を拡充し、アップグレードを迫られており、その結果、接着剤とシーリング剤の需要も増加しています。さらに、この地域では国内航空機の製造やメンテナンス、修理、オーバーホール(MRO)活動に重点が置かれているため、市場の見通しはさらに強固なものとなっています。アジア太平洋地域では、燃料効率に優れ、軽量な航空機が重視されているため、先進複合材料の採用が進み、高性能接着剤の需要が高まっています。この地域では航空宇宙分野の新たなプログラムが次々と立ち上がっており、メーカーにとって大きな成長機会となっています。

セグメント分析

製品タイプ別洞察

接着剤セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。航空機製造における複合材料や先進合金などの軽量素材の使用増加を背景に、航空宇宙用接着剤およびシーラント市場では接着剤セグメントが力強い成長を遂げています。接着剤は、従来の機械的留め具に代わる優れた接合ソリューションを提供し、航空機の重量を軽減し、燃料効率を高めます。この変化は、耐久性、強度、極限状態への耐性が不可欠な最新型の民間および軍用航空機の製造において特に重要です。エポキシ、ポリウレタン、アクリルをベースとする配合剤などの高性能構造用接着剤の需要は、機体、内装、エンジンなど、さまざまな航空機部品の接合に信頼性を提供できることから、高まっています。さらに、より燃料効率が良く、環境にやさしい航空機設計へのニーズの高まりが、航空宇宙用接着剤の技術革新をさらに促進し、業界全体での採用を後押ししています。

樹脂タイプ別の洞察

予測期間である2023年から2033年にかけて、エポキシセグメントが最大の市場シェアを占めました。エポキシ接着剤は、複合材料、金属、熱可塑性プラスチックの接着に航空宇宙用途で広く使用されており、高温、高圧、化学物質への暴露などの極端な環境条件下でも優れた接着性を発揮します。このため、エポキシ接着剤は機体、エンジン部品、構造アセンブリなどの重要な領域での使用に最適です。航空機の製造において、軽量化と燃費向上を目的とした複合材料の採用が増加していることから、エポキシ系接着剤の需要が高まっています。さらに、エポキシセグメントは、航空宇宙産業における厳格な安全および性能基準を満たすために不可欠な汎用性と信頼性により恩恵を受けています。エポキシ配合の強化に向けた継続的な研究開発努力は、セグメントの成長にさらに貢献しています。

エンドユーザー別洞察

2023年から2033年の予測期間において、民間航空機セグメントが最大の市場シェアを占めました。航空会社は、特にアジア太平洋地域や中東などの地域で保有機材を拡大しており、これにより機体、内装、および重要部品用の先進的な接着剤やシーリング剤のニーズが高まっています。燃料効率の向上と二酸化炭素排出量の削減を目的とした航空機の軽量化へのシフトにより、複合材料やその他の先進材料の採用が増加し、従来の固定方法よりも接着剤の需要が高まっています。接着剤は、航空機の重量を削減しながら構造の完全性と耐久性を確保する上で重要な役割を果たします。さらに、民間部門におけるメンテナンス、修理、オーバーホール(MRO)活動が拡大しており、新規および既存の航空機における接着剤とシーラントの使用をさらに促進しています。

最近の市場動向

- 2022年4月、Master Bondは、NASAの厳しい低アウトガス要件を満たすように設計された、一液型銀充填エポキシであるEP4S-80を発売しました。この先進的なエポキシは、電気伝導性が不可欠なEMI/RFIシールドや静電気除去を必要とする用途における接着、シール、充填、封入に最適です。

競合状況

市場の主要企業

- 3M

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- PPG Industries, Inc.

- Arkema Group

- Avery Dennison Corporation

- Beacon Adhesives, Inc.

- Chemique Adhesives & Sealants Ltd

- DELO Industrie Klebstoffe GmbH & Co. KGaA

- Dow

- Illinois Tool Works, Inc.

- その他

市場区分

本調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空宇宙用接着剤およびシーラント市場、製品タイプ別分析

- 接着剤

- シーラント

航空宇宙用接着剤およびシーラント市場、樹脂タイプ別分析

- エポキシ

- シリコン

航空宇宙用接着剤およびシーラント市場、エンドユーザー別分析

- 民間航空

- 軍事および防衛

航空宇宙用接着剤およびシーラント市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他地域

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

*** 本調査レポートに関するお問い合わせ ***