航空機用電気配電システムの世界市場:プラットフォーム別(民間航空、軍用航空、一般航空)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aircraft Electrical Power Distribution Systems Market Size, Share, and COVID-19 Impact Analysis, By Platform (Commercial Aviation, Military Aviation, and General Aviation), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空機用配電システム市場に関する洞察と予測 2033年まで

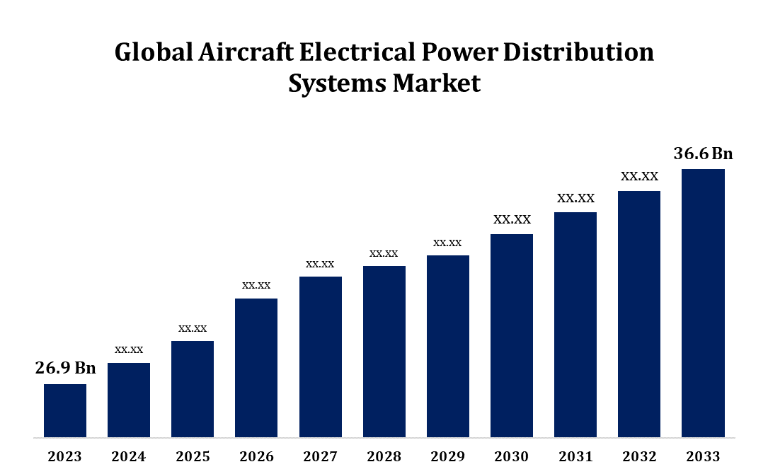

- 航空機用配電システム市場規模は2023年には269億米ドルと推定される。

- 市場規模は2023年から2033年にかけて、年平均成長率(CAGR)3.13%で成長すると予測される。

- 世界の航空機用配電システム市場規模は、2033年までに366億米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。

世界の航空機用配電システム市場規模は、2023年から2033年の予測期間に年平均成長率3.13%で成長し、2033年には366億米ドルに達すると予測される。

航空機用配電システム市場は、航空機技術の進歩とエネルギー効率の高いソリューションへの需要の高まりを背景に、大幅な成長が見込まれています。最新の航空機は、性能の向上、燃料消費量の削減、環境への影響の最小化を目的として、電気システムに大きく依存しています。電気式およびハイブリッド電気式航空機へのシフトは、配電システムの革新も促進しています。市場を牽引する主な要因としては、無人航空機(UAV)の採用増加、民間航空部門の拡大、および防衛近代化プログラムが挙げられます。 メーカー各社は、軽量で信頼性が高く効率的な配電ソリューションに重点的に取り組んでいます。 また、排出ガスや燃費効率に関する規制の義務化により、航空会社や航空機メーカーはより高度なシステムへのアップグレードを迫られています。 航空旅行の増加と航空宇宙製造能力の拡大により、アジア太平洋地域では堅調な成長が見込まれています。

航空機用配電システム市場のバリューチェーン分析

航空機用配電システム市場のバリューチェーンには、原材料の調達からエンドユーザーへの納品に至るまで、いくつかの重要な段階があります。 ワイヤー、コネクター、バスバー、サーキットブレーカーなどの主要部品の調達から始まり、主に専門サプライヤーから調達されます。 これらの部品は、次にメーカーによって配電システムに統合されます。 システムインテグレーターは、これらのシステムが航空機の安全性、効率性、性能に関する特定の要件を満たすよう、重要な役割を果たします。生産後、航空規格に準拠した試験と認証が行われます。 航空機メーカー(OEM)は、組立時に配電システムを航空機に統合します。 そして、最終的なエンドユーザーである航空会社や防衛機関が、アフターサービスによる修理やアップグレードに頼りながら、システムのメンテナンスと運用を行います。 現代の航空機に信頼性の高い先進的な電力ソリューションを提供するには、各段階が極めて重要です。

航空機用配電システム市場の機会分析

航空機用配電システム市場は、航空機の電動化(MEA)やハイブリッド電気推進システムへのシフトが加速していることを背景に、大きな機会を提供しています。航空会社やメーカーが燃料効率の向上、排出量の削減、運用コストの削減を追求する中、先進的で軽量かつエネルギー効率の高い配電システムへの需要が高まっています。都市部の航空交通における無人航空機(UAV)や電動垂直離着陸(eVTOL)航空機の採用が拡大していることで、この傾向はさらに加速しています。さらに、世界中で進む防衛近代化の取り組みにより、軍用機に搭載される特殊な電源システムへの需要も高まっています。航空交通と航空宇宙への投資が急速に拡大しているアジア太平洋地域と中東の新興市場は、力強い成長の見通しを提供しています。老朽化した航空機群のアップグレードの必要性も、より優れた配電技術への需要を後押ししています。

市場力学

航空機用配電システム市場の力学

新型航空機および防衛システムに対する需要の急増

航空機用配電システム市場は、新型航空機および防衛システムに対するニーズの高まりにより、需要が急増しています。航空旅行の増加に牽引される民間航空の急速な拡大により、先進的な電気システムを搭載した、近代的で燃料効率の高い航空機に対する需要が高まっています。航空会社は、より厳しい環境規制に対応するために保有機材のアップグレードを進めており、これが市場の成長を促進しています。同様に、世界中の軍隊は次世代の軍用機への投資を進めており、先進的な航空電子工学、兵器、無人航空機(UAV)をサポートする高度な配電システムを組み込んでいます。さらに、地政学的な緊張や防衛近代化プログラムにより、軍用機における最先端の電力システムのニーズが高まっています。政府や民間部門が航空技術の進歩に多額の投資を行う中、配電システムメーカーは、民間および防衛の両部門における需要の高まりを確実に捉えることができるでしょう。

抑制要因と課題

航空機用配電システム市場は、成長の可能性があるにもかかわらず、いくつかの課題に直面しています。特に次世代航空機向けの高度な配電システムの開発と統合には、高いコストがかかります。これらのシステムは、厳しい安全、性能、軽量化の基準を満たすために、多大な研究開発を必要とし、生産コストの増加につながる可能性があります。さらに、業界はサプライチェーンの混乱に直面しており、部品調達と生産スケジュールに遅れが生じています。また、電力システムは厳格な航空安全および環境基準に準拠しなければならないため、規制上のハードルも課題となっています。 航空機電気システム(MEA)の電気システムの複雑化は、他の航空機システムとのシームレスな統合を必要とするため、さらなる技術的課題をもたらします。 さらに、設計およびメンテナンスの両方において専門技術が必要とされるため、航空宇宙分野では人材不足が問題となっています。

地域別予測

北米市場統計

北米は、2023年から2033年にかけて航空機用配電システム市場を独占すると予測されています。この地域は、活発な民間航空部門と多額の防衛支出に支えられ、民間および軍用航空機における先進的な配電システムへの高い需要につながっています。米国国防総省による次世代戦闘機、無人機、輸送機への近代化への取り組みと投資は、市場の成長をさらに後押ししています。さらに、北米では排出ガス削減と燃料効率の向上に重点的に取り組んでいるため、MEA(More Electric Aircraft)技術の採用が増え、革新的な電源ソリューションのニーズが高まっています。この地域では航空宇宙産業のサプライチェーンが確立されており、高度な研究開発能力も備えているため、最先端の配電システム市場の中心的な存在となっています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。アジア太平洋地域は、航空機用配電システムの市場が急速に成長しており、その背景には航空旅行の増加、防衛予算の増加、航空宇宙製造能力の拡大があります。中国、インド、日本などの国々は、旅客需要の急増に対応するために民間航空に多額の投資を行い、燃料効率の向上と排出量の削減を目的として、より電気的な航空機(MEA)技術を導入して航空機を近代化しています。さらに、この地域の防衛部門も力強い成長を遂げており、各国は防衛近代化の一環として軍用機を強化しています。 低コスト航空会社(LCC)の台頭とリージョナル航空機の開発は、さらに高度な電気システムへの需要を後押ししています。 アジア太平洋地域は航空機生産のハブとしても成長しており、企業がグローバルメーカーと提携することで、地域および国際的な電力システムサプライヤーに機会がもたらされています。

セグメント分析

プラットフォーム別洞察

民間航空セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めると見込まれています。航空会社は、燃料消費量の削減、排出量の低減、厳しい環境規制への対応を目的として、より電気的な航空機(MEA)技術を採用する傾向が強まっています。特にアジア太平洋や中東などの新興市場における航空旅客数の増加により、航空会社の保有機材が拡大し、先進的な配電システムの需要がさらに高まっています。さらに、航空機メーカーは航空機の性能を高め、運用コストを削減するために、軽量でエネルギー効率の高い電気システムを統合しています。 また、格安航空会社(LCC)の台頭や老朽化した航空機群の次世代航空機への置き換えも、この分野の成長に寄与しており、商業航空における革新的な配電技術の機会を生み出しています。

最近の市場動向

- 2024年5月、サフランはベル・ヘリコプター社から、米陸軍が開始する将来長距離強襲航空機(FLRAA)プログラム向けにスタータージェネレーション機器を提供する契約を獲得した。

競合状況

市場の主要企業

- Collins Aersopace

- AMETEK.Inc

- General Electric

- PARKER HANNIFIN CORP

- Thales

- Crane Aerospace & Electronics

- Amphenol Corporation

- Safran Group

- Honeywell International Inc.

- Astronics Corporation

- その他

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空機用配電システム市場、プラットフォーム分析

- 民間航空

- 軍用航空

- 一般航空

航空機用配電システム市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

*** 本調査レポートに関するお問い合わせ ***