航空機用断熱材の世界市場:プラットフォーム別(固定翼、回転翼)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aircraft Insulation Market Size, Share, and COVID-19 Impact Analysis, By Platform (Fixed Wing, Rotary Wing), By Type (Thermal, Acoustic & Vibration, Electric), By Material (Foamed Plastics, Fiberglass, Mineral Wool, Ceramic-based Materials), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空機断熱材市場に関する洞察と予測 2033年まで

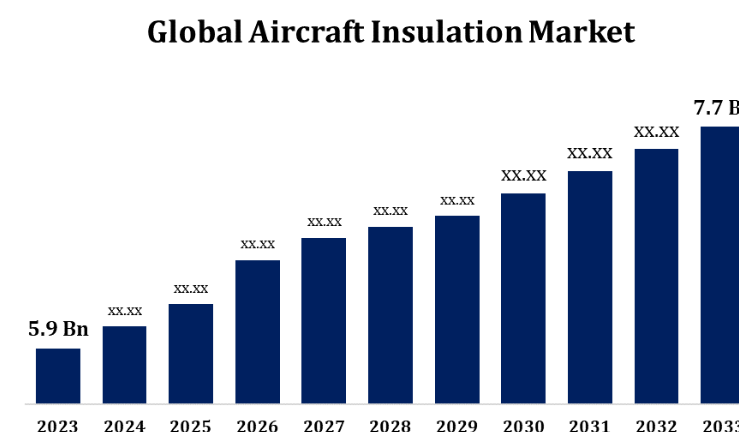

- 世界の航空機断熱材市場規模は2023年には59億米ドルと推定される。

- 市場は2023年から2033年にかけて年平均成長率2.70%で成長する

- 世界の航空機断熱材市場規模は2033年までに77億米ドルに達すると予測される

- アジア太平洋地域は予測期間中に最も急速な成長が見込まれる

世界の航空機断熱材市場規模は、予測期間2023年から2033年の間に年平均成長率2.70%で成長し、2033年までに77億米ドルに達すると予測される。

航空機用断熱材市場は、航空宇宙産業における軽量かつ効率的な断熱材の需要の高まりを背景に、著しい成長を遂げています。断熱材は、航空機の熱、音響、防火対策に不可欠であり、乗客の快適性と安全性を高めます。主要企業は、燃料効率の向上に寄与する軽量化を実現しながら、優れた性能を発揮する先進材料の開発に重点的に取り組んでいます。航空機利用の増加と、騒音低減やエネルギー効率に対する厳しい規制要件が相まって、市場の需要はさらに高まっています。また、ナノテクノロジーの革新や、環境にやさしい素材の使用傾向の高まりも市場に影響を与えています。航空宇宙産業が確立されている北米が市場を独占していますが、航空機の生産増加と近代化プログラムを原動力として、アジア太平洋地域が急速な成長を遂げると予想されています。

航空機用断熱材市場のバリューチェーン分析

航空機用断熱材市場のバリューチェーンには、グラスファイバー、発泡体、複合材料などの必須コンポーネントを提供する原材料サプライヤーをはじめ、複数の段階が関わっています。これらの材料は、次にメーカーによって加工され、断熱材、防音材、耐火材などのさまざまな断熱製品となります。次に、断熱ソリューションプロバイダーが、これらの製品を特定の航空機モデルに合わせてカスタマイズした断熱システムに統合します。バリューチェーンは航空機OEM(Original Equipment Manufacturers)へと続き、OEMが航空機の組み立て時にこれらのシステムを設置します。 流通業者やサプライヤーは、OEMやアフターサービスプロバイダーにこれらの材料やシステムを確実に供給するという重要な役割を担っています。 規制当局は、このプロセス全体を通して、安全および環境基準への準拠を監督しています。 そして最終的に、商業および軍事航空のオペレーターを含むエンドユーザーが、安全性、快適性、効率性の向上という恩恵を受けることになります。

航空機用断熱材市場の機会分析

燃料効率を向上させる軽量かつ高性能な断熱材への需要の高まりにより、革新的なソリューションが求められています。電気およびハイブリッド電気航空機の採用が増加していることから、熱や音響に関する課題に対処するための特殊断熱材の新たな用途が生まれています。特にアジア太平洋地域の新興市場では航空機保有数が増加しており、断熱ソリューションに対する需要が高まっています。また、環境に優しくリサイクル可能な素材への傾向は、持続可能な断熱製品を開発するメーカーに機会を提供しています。また、古い航空機に最新の断熱システムを後付けする需要の増加は、利益率の高いアフターマーケット分野の拡大につながります。

市場力学

航空機断熱材市場力学

軽量素材への需要の増加

航空宇宙産業が燃料効率の向上と排出量の削減に重点的に取り組む中、軽量断熱素材が不可欠なものとなっています。先進複合材や発泡材などのこれらの素材は、航空機の総重量を大幅に削減しながら、高い断熱性能と遮音性能を実現します。重量の削減は燃料消費の削減につながり、コスト削減と環境の持続可能性に貢献します。さらに、電気式およびハイブリッド電気式航空機の増加傾向により、エネルギー利用を最適化する軽量断熱ソリューションのニーズが高まっています。航空会社や航空機メーカーが効率性と持続可能性を優先する中、革新的な軽量断熱素材の需要は今後も増加し、さらなる市場拡大につながると予想されます。

制約と課題

大きな課題のひとつは、安全性、耐火性、環境への影響に関する厳格な規制基準であり、絶え間ない革新とコンプライアンスが求められるため、メーカーのコストを押し上げる結果となっています。 また、先進的な軽量素材の高コストも障壁となっており、特に小規模メーカーやアフターマーケットサービスプロバイダーにとっては大きな問題となっています。さらに、新しい断熱材を既存の航空機設計に統合する作業の複雑性は、技術的な課題を引き起こし、市場投入までの時間を増大させる可能性があります。地政学的な緊張や世界的な経済不安によって悪化するサプライチェーンの混乱は、原材料や部品の供給を妨げる可能性があります。さらに、航空宇宙産業への市場の依存は、景気後退やパンデミックなどの要因によって影響を受ける航空需要の変動に対して脆弱性を生み出します。

地域別予測

北米市場統計

北米は、2023年から2033年の航空機断熱材市場を独占すると予測される。この地域では技術革新と先進的な断熱材の開発に重点的に取り組んでいるため、市場をリードしている。FAAなどの規制当局は、安全性、騒音低減、エネルギー効率に関する厳格な基準を施行しており、高性能な断熱ソリューションに対する需要をさらに押し上げています。持続可能な航空慣行への重点化と軽量で環境にやさしい素材の採用も、この地域における重要なトレンドです。さらに、民間および軍用航空機に対する需要の高まりと、航空機の近代化およびメンテナンスプログラムへの多額の投資が相まって、北米における航空機断熱材市場の継続的な成長を支えています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。各国は航空機の生産と近代化に多額の投資を行っており、先進的な断熱素材の需要を促進しています。格安航空会社の台頭と航空機保有数の増加が、市場の需要をさらに押し上げています。さらに、この地域ではエネルギー効率と環境持続可能性への関心が高まっており、軽量で環境にやさしい断熱ソリューションの採用につながっています。また、国内の航空宇宙能力を強化する政府の取り組みや、国際的な企業との提携も市場の成長に貢献しています。このような好機がある一方で、市場は規制の複雑さや、グローバルスタンダードを満たすための研究開発への多額の投資の必要性といった課題に直面しています。

セグメント分析

タイプ別洞察

音響および振動セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。この成長は、乗客の快適性への注目度が高まっていることと、騒音低減に関する規制要件が要因となっています。航空旅行が拡大するにつれ、航空会社とメーカーは、機内の騒音と振動を最小限に抑えるソリューションを優先し、フライト全体の体験を向上させています。機内や航空機の構造内の騒音レベルや振動を効果的に低減するために、吸音フォーム、遮音材、制振システムなどの先進材料が開発されています。この分野の成長は、特に厳しい騒音公害規制のある地域において、より静かで効率的な航空機に対する需要の高まりによってさらに後押しされています。

素材別の洞察

予測期間である2023年から2033年にかけて、発泡プラスチックセグメントが最大の市場シェアを占めました。ポリウレタンやポリスチレンなどの発泡プラスチックは、航空機の総重量を大幅に削減しながら、優れた断熱性と遮音性を提供します。この軽量化は、燃料効率の向上と運用コストの削減に不可欠であり、航空宇宙産業においてこれらの素材が非常に望ましいものとなっています。さらに、製造技術の進歩により、厳しい業界規制を満たす、耐燃性と環境持続性を高めた発泡プラスチックの生産が可能になりました。古い航空機に最新の断熱ソリューションを後付けする傾向が強まっていること、また、電気およびハイブリッド電気航空機の採用が増加していることから、発泡プラスチックの需要はさらに高まり、市場拡大におけるその役割は確固たるものとなっています。

プラットフォーム別洞察

2023年から2033年の予測期間において、固定翼セグメントが最大の市場シェアを占めました。航空旅行の需要が引き続き増加する中、航空会社は保有機材を拡大しており、熱、音響、防火を強化する先進的な断熱材のニーズが高まっています。軍事分野では、新型航空機への投資や既存の航空機群のアップグレードが継続的に行われているため、需要がさらに高まっています。 固定翼航空機は表面積が大きく構造も複雑であるため、燃料効率の向上、機内騒音の低減、乗客の快適性の確保を実現するには、特殊な断熱ソリューションが必要です。 持続可能性への注目が高まっていることや、軽量で環境にやさしい断熱素材が採用されていることも、この分野の拡大に寄与しており、航空機用断熱材市場全体にとって重要な要素となっています。

最近の市場動向

- 2019年9月、BASF SEはポリエーテルサルホン(PESU)を使用して粒子発泡体を開発した。この発泡体には、難燃性、耐熱性、軽量性など、いくつかの利点がある。

競合状況

市場の主要企業

- Esterline Technologies Corporation

- DuPont

- Johns Manville

- Evonik Industries

- Boyd Corporation

- AVS Industries

- Elmelin Ltd.

- BASF SE

- Duracote Corporation

- 3M

- Hutchinson

- Polymer Technologies Inc.

- Orcon Aerospace

- Rogers Corporation

- Promat

- ThermoDyne

- UPF Corporation

- Triumph Group

- Zotefoams

- Zodiac Aerospace

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空機用断熱材市場、プラットフォーム分析

航空機用断熱材市場、タイプ分析

航空機用断熱材市場、素材分析

航空機用断熱材市場、地域分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他地域

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

- 発泡プラスチック

- ガラス繊維

- ミネラルウール

- セラミックベースの素材

- 熱

- 音響および振動

- 電気

- 固定翼

- 回転翼

*** 本調査レポートに関するお問い合わせ ***