航空機用座席の世界市場:航空機タイプ別(民間航空機、ビジネスジェット機、リージョナル航空機、輸送機)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aircraft Seating Market Size, Share, and COVID-19 Impact Analysis, By Aircraft Type (Commercial, Business Jets, Regional Aircraft, and Transport Aircraft), By Class (Economy Class, Premium Economy Class, Business Class, and First Class), By Seat Type (9G Seats, 16G Seats, and 21G Seats), By Component (Structure, Foams, Actuators, Electrical Fittings, and Others), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空機用座席市場に関する洞察と予測 2033年まで

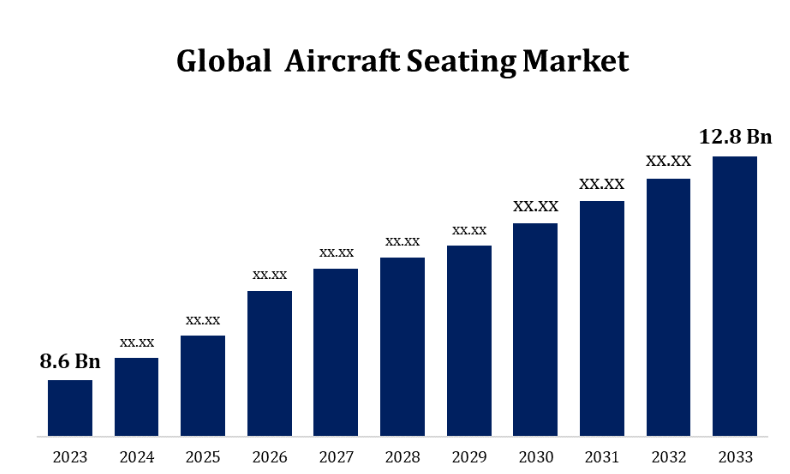

- 航空機用座席市場の規模は、2023年には86億米ドルと推定された。

- 市場規模は、2023年から2033年の間に、年平均成長率(CAGR)4.06%で成長している。

- 世界の航空機用座席市場は、2033年までに128億米ドルに達すると予測される。

- アジア太平洋地域は予測期間中に最も急速な成長が見込まれています。

世界の航空機用座席市場は、2023年から2033年の予測期間に年平均成長率4.06%で成長し、2033年までに128億米ドルに達すると予測されています。

世界の航空機用座席市場は、航空旅行の増加、軽量で燃料効率の良い座席に対する需要の高まり、そして格安航空会社の拡大を背景に、大幅な成長が見込まれています。この市場は、座席クラス、航空機タイプ、使用素材によって区分されており、航空会社ごとの好みや顧客ニーズに対応しています。人間工学に基づいた設計、乗客の快適性の向上、座席内電源ソリューションなどの技術的進歩が、市場拡大をさらに後押ししています。さらに、新型コロナウイルス感染症後の航空旅行の復活と長距離便の増加により、プレミアムシートオプションの需要が高まっています。主要企業は、競争力を維持するために、革新的なデザインとコラボレーションに重点的に取り組んでいます。しかし、厳しい安全規制と高度なシートに関連する高コストが市場成長の課題となっており、業界内での絶え間ない適応と革新が求められています。

航空機用座席のバリューチェーン分析

航空機用座席のバリューチェーンには、原材料の調達、製造、流通、エンドユーザーへの展開など、いくつかの重要な段階があります。まず、金属、プラスチック、繊維などの原材料がサプライヤーから調達されます。これらの材料は、安全性と快適性に重点を置いた高度な製造プロセスを経て、座席の部品へと加工されます。次に、これらの部品は、厳しい航空基準を順守する専門メーカーによって完成したシートに組み立てられます。製造されたシートは、特定のニーズを満たすために航空会社との共同作業を伴うことも多い航空機メーカーや改修サービスプロバイダーに配布されます。最後に、航空会社がこれらのシートを保有する航空機に設置し、乗客の体験を向上させます。バリューチェーンには、メンテナンスや改修などのアフターサービスも含まれ、規制への準拠を確保し、製品の寿命を延ばすことで、市場全体に価値を付加します。

航空機用座席市場の機会分析

航空機用座席市場は、進化する消費者ニーズと技術的進歩によって、数多くの機会が生まれています。特に新興国における航空旅行の需要の高まりは、航空会社が保有機材を拡大し、乗客の体験を向上させることを促しています。軽量で持続可能なオプションなど、素材やデザインにおける革新は、メーカーが製品を差別化する手段を生み出します。また、格安航空会社の台頭やプレミアムエコノミークラスの増加傾向も新たな成長の見通しをもたらし、航空会社は多様な顧客層に対応できるようになっています。さらに、既存の航空機に最新の座席ソリューションを後付けする市場には、特に航空会社が快適性や燃費の向上を追求する中で、大きな可能性が期待されています。最後に、機内エンターテインメントシステムや接続機能などのスマートテクノロジーを導入することで、乗客の体験全体が向上し、投資や開発の対象として魅力的な分野となります。

市場力学

航空機用座席市場力学

旅客航空交通量の増加が市場拡大の原動力となる

旅客航空交通量の増加は、航空機用座席市場の拡大の主な要因です。経済成長と可処分所得の増加に後押しされた世界的な旅行需要の高まりにより、航空会社は保有機材のアップグレードと乗客の快適性の向上を迫られています。この傾向は、新興市場において特に顕著です。新興市場では、急成長する中流階級が手頃な価格の航空旅行の選択肢を求めています。さらに、長距離路線の復活や格安航空会社の人気上昇により、多様な乗客のニーズに応える多機能な座席構成の設置が必要となっています。航空会社が顧客満足度の向上と競争環境における差別化に努める中、人間工学に基づいた設計や高度な機内エンターテインメントシステムなどの革新的な座席ソリューションへの投資が重要性を増しています。旅行体験の向上に重点的に取り組むことで、市場の成長がさらに促進され、航空機用座席部門への多額の投資が呼び込まれるでしょう。

課題と制約

大きな問題のひとつは、先進的な座席ソリューションのコストが高いことであり、航空会社が新技術や新デザインへの投資をためらう原因となっています。 さらに、厳格な安全規制や認証プロセスが製品開発のスケジュールを長期化させ、コストを増大させることもあります。 また、最近の燃料価格の変動や経済の先行き不透明感は、航空会社の航空機アップグレードや改修への資本支出にも影響を及ぼす可能性があります。 さらに、メーカー間の競争は激化しており、各社は革新性を維持しながらも、手頃な価格を維持しようとしています。このプレッシャーは、品質や安全性の面で妥協を余儀なくされる可能性につながる可能性があります。最後に、特にパンデミック後の旅行における乗客の好みの変化により、デザインや快適性の機能に絶えず適応することが求められ、メーカーは変化する需要に追いつくという課題に直面しています。

地域別予測

北米市場統計

北米は、2023年から2033年にかけて航空機用座席市場を独占すると予測されています。米国とカナダには多数の大手航空会社と航空機メーカーが拠点を置いており、革新的な座席ソリューションに対する大きな需要を生み出しています。乗客の快適性に対する期待の高まりや、燃料効率の高い設計の必要性といった要因が、航空会社による先進的な座席オプションへの投資を促しています。市場はプレミアムエコノミーやビジネスクラスの座席への傾向が高まっているのが特徴で、これは旅行体験の向上を求める消費者の嗜好を反映したものです。さらに、格安航空会社の拡大により、多様な座席構成への需要が高まっています。しかし、厳しい規制要件や座席メーカー間の競争といった課題により、このダイナミックな市場で市場リーダーシップを維持するには、絶え間ない革新が求められます。

アジア太平洋地域の市場統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。中国、インド、東南アジア諸国などの国々では、可処分所得の増加と中流階級の成長により、乗客数が増加しています。この地域は、低コスト航空会社の急増が特徴的であり、それらの航空会社は、座席配置の効率化に投資することで、座席数を最大限に確保し、乗客の体験を向上させています。さらに、大手国際航空会社は、進化する消費者ニーズに対応するために、最新の座席ソリューションを備えた航空機にアップグレードしています。また、軽量素材やスマートな座席設計などの技術的進歩も、市場を後押ししています。しかし、サプライチェーンの混乱や国ごとに異なる規制基準などの課題により、メーカーは、このダイナミックな市場環境で競争力を維持するために、迅速な適応が求められています。

セグメンテーション分析

航空機タイプ別洞察

2023年から2033年の予測期間において、民間航空機セグメントが最大の市場シェアを占めると予測されています。より多くの乗客が手頃な価格の旅行オプションを求める中、航空会社は快適性と安全性を高めるために、新型航空機への投資や既存の航空機群のアップグレードを行っています。このセグメントには、エコノミー、プレミアムエコノミー、ビジネスクラスなど、さまざまな座席構成が含まれ、多様な消費者ニーズに対応しています。 低価格航空会社の台頭により、快適性を維持しながら乗客定員を最大化する効率的な座席設計に対する需要がさらに高まっています。 また、素材や技術の進歩により、軽量で人間工学に基づいた座席の開発が可能になり、燃費効率の向上にも貢献しています。 しかし、メーカーは、規制への準拠や競争といった課題を乗り越えなければ、民間航空機セグメントにおける急成長する機会を最大限に活かすことはできません。

クラス別洞察

2023年から2033年の予測期間において、エコノミークラスセグメントが最大の市場シェアを占めました。低価格志向の乗客が増えているため、航空会社はエコノミークラスの座席数を増やし、既存の航空機を改修して、増加する乗客数に対応しています。このセグメントでは、人間工学に基づいた設計や革新的な素材により乗客の快適性を確保しながら、座席の密度を最大限に高めることに重点が置かれています。また、低価格航空会社が増加していることも大きな要因となっています。低価格航空会社は、競争力のある価格を維持するために、座席数を多く確保できる座席構成を優先しています。 機内エンターテイメントやレッグルームの改善など、技術の進歩により、エコノミークラスの旅行体験全体が向上しています。 しかし、航空会社はコスト管理と乗客満足度のバランスを取らなければならず、このダイナミックな市場で進化する消費者ニーズを満たすために、エコノミークラスの座席ソリューションの継続的な革新と改善が求められています。

座席タイプ別の洞察

2023年から2033年の予測期間において、16Gの座席セグメントが最大の市場シェアを占めました。乱気流や緊急時に大きな力に耐えるように設計されたこれらの座席は、特に航空安全基準の進化という観点において、現代の航空機にとって不可欠なものとなりつつあります。航空会社は安全性を高めると同時に、安全性を重視する旅行者の関心も惹きつけるため、16Gシートソリューションへの投資を増やしています。さらに、プレミアム航空会社が高度な安全対策を含む優れた旅行体験の提供を目指していることから、ビジネスクラスやファーストクラスの需要が高まっています。シートの素材やデザインにおける技術進歩により、メーカーは軽量かつ頑丈な16Gシートを製造できるようになり、燃料効率の向上にも貢献しています。安全性、快適性、規制順守の組み合わせが、航空機用シート市場における16Gシートセグメントの成長を促進しています。

部品別洞察

2023年から2033年の予測期間において、構造セグメントが最大の市場シェアを占めました。このセグメントには、航空機シートのフレームワークとサポートシステムが含まれ、飛行中の乗客の安全を確保するために不可欠なものです。耐衝撃性に対する規制要件の増加と軽量ソリューションの需要の高まりを受け、メーカーは、先進複合材料やアルミニウム合金などの頑丈かつ軽量な素材を用いたイノベーションに取り組んでいます。長距離フライトの増加と乗客の快適性への重視の高まりも、航空会社がサポート性と耐久性を向上させた改良型座席構造への投資を促しています。さらに、航空会社が保有機材の拡大と既存航空機の改修を進める中、摩耗や損耗に耐える高品質な座席構造への注目が最も重要視されるようになり、この市場セグメントの成長をさらに後押ししています。

最近の市場動向

- 2024年2月、エア・インディアは、同社の大型機拡張計画の一環として、プレミアムエコノミーおよびエコノミーシートのサプライヤーとしてレカロ・エアクラフト・シーティングを選定しました。これは、470機の航空機に関する歴史的な受注の一部です。

競合状況

市場の主要企業

- Safran Group

- RECARO Aircraft Seating GmbH & Co. KG

- Jamco Corporation

- Thompson Aero Seating

- Hong Kong Aircraft Engineering Company Limited

- Airbus Atlantic SAS

- RTX Corporation

- Expliseat S.A.S.

- ZIM Aircraft Seating GmbH

- Geven SPA

- Adient Aerospace LLC

- Aviointeriors s.p.a.

- Mirus Aircraft Seating Ltd

- Iacobucci HF Aerospace S.p.A.

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空機用シート市場、航空機タイプ別分析

- 民間航空機、ビジネスジェット機

- リージョナル航空機

- 輸送用航空機

航空機用シート市場、クラス別分析

- エコノミークラス

- プレミアムエコノミークラス

- ビジネスクラス

- ファーストクラス

航空機用シート市場、シートタイプ別分析

- 9Gシート

- 16Gシート

- 21Gシート

航空機用シート市場、コンポーネント別分析

- 構造

- フォーム

- アクチュエータ

- 電気部品

- その他

航空機用座席市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- その他中東およびアフリカ

*** 本調査レポートに関するお問い合わせ ***