自動車用複合材料の世界市場:繊維タイプ別(ガラス繊維、炭素繊維)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Automotive Composites Market Size, Share, and COVID-19 Impact Analysis, By Fiber Type (Glass Fiber, Carbon Fiber), By Manufacturing Process (Compression Molding, Injection Molding, Resin Transfer Molding), By Application (Exterior, Interior, Powertrain), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の自動車用複合材料市場に関する洞察と予測 2033年までの見通し

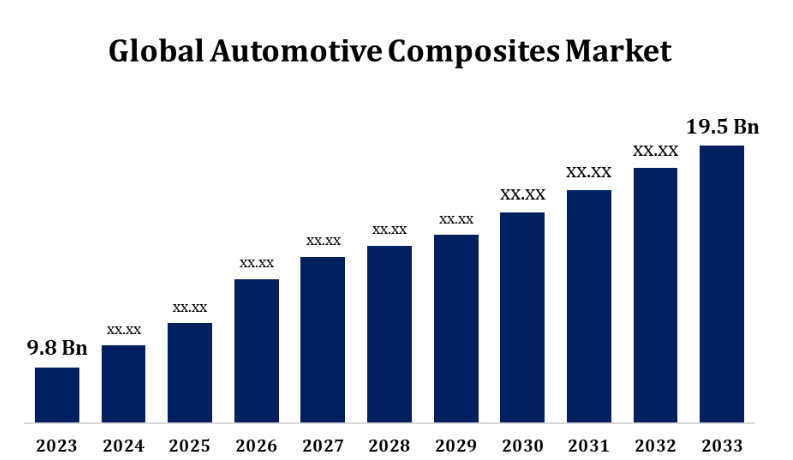

- 自動車用複合材料市場は2023年に98億米ドルの規模に達しました。

- 2023年から2033年にかけて、市場規模は年平均成長率(CAGR)7.12%で成長しています。

- 世界の自動車用複合材料市場は、2033年までに195億米ドルに達すると予測されています。

- 予測期間中、アジア太平洋地域が最も急速な成長が見込まれています。

世界の自動車複合材料市場は、予測期間2023年から2033年の間に年平均成長率7.12%で成長し、2033年には195億米ドルに達すると予測されています。

自動車用複合材料市場は、軽量化や燃費向上、性能強化のニーズを背景に急速に成長しています。炭素繊維、ガラス繊維、天然繊維などの素材を組み合わせた複合材料は、高い強度重量比と耐久性を備えており、自動車用途に最適です。複合材料はバッテリーの重量を相殺し、効率性を向上させるため、電気自動車(EV)などの主要分野に恩恵をもたらします。大手自動車メーカーは、厳しい排出ガス規制や安全規制に対応するために、構造部品、内装部品、外装部品に複合材料をますます使用するようになっています。しかし、高い製造コストと複雑な製造工程が市場拡大の課題となっています。特に持続可能性への関心が高まっていることから、リサイクルやバイオベースの複合材料におけるイノベーションが成長の可能性をもたらします。アジア太平洋地域、北米、欧州が市場シェアをリードしており、中国、米国、ドイツの自動車産業の中心地からの需要が旺盛です。

自動車用複合材料市場のバリューチェーン分析

自動車用複合材料市場のバリューチェーンには、原材料サプライヤー、複合材料メーカー、部品加工業者、自動車OEMメーカー、およびエンドユーザーが関わっています。 炭素繊維、ガラス繊維、樹脂などの原材料は化学製品サプライヤーから調達され、複合材料メーカーによってシート、プリプレグ、または成形部品に加工されます。 その後、部品加工業者がボディパネル、構造部品、内装部品などの特殊な部品を製造します。自動車メーカーは、これらの部品を車両に組み込み、複合材料の軽量性と高強度性を活用して燃費を向上させ、排出ガス基準を満たします。電気自動車(EV)では、複合材料は重量を軽減することで航続距離を伸ばす上で重要な役割を果たします。耐久性があり環境にやさしい素材への需要が高まるにつれ、バリューチェーンでは持続可能性のトレンドに沿うべく、リサイクルやバイオベースの複合材料におけるイノベーションがますます重視されるようになり、市場の拡大をさらに後押ししています。

自動車用複合材料市場の機会分析

自動車用複合材料市場は、軽量で燃費の良い自動車への需要や電気自動車(EV)の普及率上昇により、大幅な成長の機会を提供しています。 炭素繊維やガラス繊維などの複合材料は、車両重量の軽減に役立ち、航続距離の延長が重要な電気自動車(EV)の燃費やバッテリー性能を向上させます。 さらに、世界的な厳しい排出ガス規制により、自動車メーカーは性能を犠牲にすることなく環境基準を満たすために先進材料を採用するよう迫られています。電気自動車、ハイブリッド車、高性能車の成長により、メーカー各社は構造用、内装用、外装用の複合材料の革新に投資するようになりました。また、持続可能性への関心の高まりも、リサイクル可能なバイオベース複合材料の開発を促進し、環境にやさしい代替材料を提供しています。アジア太平洋地域、北米、欧州が需要を牽引しており、自動車複合材料市場は、業界がより環境にやさしく、より効率的な車両へとシフトするにつれ、継続的な拡大が見込まれています。

市場力学

自動車用複合材料市場力学

軽量かつ低燃費の自動車に対する需要の高まりが市場成長を促進

軽量かつ低燃費の自動車に対する需要の高まりが、自動車用複合材料市場の成長の主な要因となっています。消費者や規制当局が燃費の向上と排出ガスの削減を強く求めているため、自動車メーカーは、高い強度重量比を実現する炭素繊維やガラス繊維などの複合材料の利用を拡大しています。車両重量の軽減は、従来の自動車の燃費を向上させるだけでなく、軽量化が不可欠な電気自動車(EV)ではバッテリーの航続距離を延ばすことにもつながります。 これらの素材により、自動車メーカーは車両の安全性や性能を損なうことなく、厳しい環境規制に対応することが可能になります。 構造、外装、内装用途向けの複合材料技術への投資は、メーカーがより軽量で環境にやさしい車両を設計するのに役立っています。 効率性と持続可能性を重視する世界の自動車業界において、先進的な複合材料の使用は大幅に拡大する見通しです。

制約と課題

自動車用複合材料市場は、いくつかの課題に直面しています。その主な原因は、炭素繊維や先進樹脂などの原材料の高コストであり、コスト重視のメーカーにとっては参入障壁となっています。さらに、複合材料部品の成形や組み立てに必要な複雑で手間のかかる工程により、従来の素材と比較して大規模生産がより高価で時間のかかるものとなっています。また、一部の複合材料のリサイクルや環境に配慮した廃棄処分には、特に持続可能性への期待が高まる中、さらなる障害があります。設計の柔軟性が限られていることや、複合材料を他の自動車用材料と統合することが難しいことが、生産工程を複雑化させる可能性があります。また、高性能複合材料には特殊な装置や熟練した労働力が必要であり、生産コストを押し上げ、採用を制限する要因となります。大きな成長の可能性があるにもかかわらず、製造工程、リサイクル技術、手頃な価格の材料の進歩を通じてこれらの問題に対処することが、自動車業界でのより広範な採用にとって不可欠となります。

地域別予測

北米市場統計

北米は、2023年から2033年にかけて自動車複合材料市場を独占すると予測される。燃費と排出ガス規制の強化により、複合材料の使用が促進されている。複合材料は重量に対する強度が高く、安全性を損なうことなく車両の効率性を向上させることができるためである。フォード、ゼネラルモーターズ、テスラといった大手企業が存在するこの地域の確立された自動車産業は、車体パネル、内装、エンジンルーム内の用途向けに、炭素繊維やガラス繊維複合材などの先進材料への投資を行っています。 また、複合材料はバッテリーの重量を軽減し、電気自動車の航続距離を伸ばすことができるため、電気自動車(EV)も需要を後押ししています。 北米では、リサイクル可能な材料やバイオベースの材料を含む持続可能な複合材料の研究開発に重点的に取り組んでいることも、市場の成長を後押ししています。多額の投資と消費者の革新的な車両への関心により、北米市場は今後も拡大を続けるでしょう。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。新興国は自動車製造の主要拠点であり、企業は排出量や効率性に関する規制基準を満たすために先進材料を採用しています。中国では、政府が電気自動車(EV)の生産を重視しているため、車両重量の軽減とバッテリー性能の向上に役立つ複合材料の需要が高まっています。日本と韓国では、燃費の向上と排出ガスの削減を目的として、高級車や高性能車に複合材料が活用されています。さらに、この地域では製造コストが低いため、複合材料技術への海外からの投資が促進されています。電気自動車の普及拡大と複合材料製造の継続的な進歩により、アジア太平洋地域では自動車用複合材料の市場が大幅に成長する見通しです。

セグメント分析

繊維タイプ別洞察

2023年から2033年の予測期間において、ガラス繊維セグメントが最大の市場シェアを占めました。ガラス繊維複合材料は、高い強度と柔軟性が不可欠なボディパネル、内装、構造部品などの自動車部品に広く使用されています。ガラス繊維は、炭素繊維とは異なり、大量生産車や中級車のニーズを満たす手頃な選択肢を提供しており、メーカーはコストを上昇させることなく燃費を向上させることができます。この素材は適応性が高く、生産も容易であるため、重量軽減がバッテリー走行距離の延長に不可欠な電気自動車(EV)での使用が増えています。自動車メーカーが排ガス規制や燃費効率の高い自動車に対する消費者需要に応える努力を続ける中、ガラス繊維複合材は自動車市場における主要な成長分野であり続けると予想されています。

製造工程別の洞察

圧縮成形セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めました。このプロセスは大量生産に適しており、自動車メーカーは軽量素材に対する需要の高まりにコスト効率の高い方法で対応することができます。圧縮成形では、ガラス繊維や炭素繊維など、さまざまな複合材料を使用することができ、これらはアンダーボディシールド、内装パネル、構造部品などの自動車用途に優れた耐久性と構造的完全性を提供します。この技術はサイクル時間が比較的短く、材料の歩留まり率が高いことから、軽量化がバッテリー性能の向上に不可欠な電気自動車(EV)にも魅力的です。さらに、自動化など圧縮成形技術の進歩により生産効率が向上し、従来型および電気自動車の両方で自動車分野での採用がさらに進むと見込まれています。

用途別洞察

2023年から2033年の予測期間において、外装セグメントが最大の市場シェアを占めました。炭素繊維やガラス繊維などの複合材料は、重量に対する強度が高く、耐衝撃性や耐食性にも優れているため、バンパー、ボンネット、フェンダー、パネルなどの外装部品にますます使用されるようになっています。この需要は、軽量化が直接的に航続距離と効率性を向上させる電気自動車やハイブリッド車において特に強い。さらに、複合材料は設計の柔軟性を提供し、車両の美観と性能を向上させる複雑な空力形状を可能にする。排出ガス削減を求める厳しい環境規制により、自動車メーカーは外装用途向けの高度な複合材料への投資を進めており、より安全で軽量かつ持続可能な車両の実現を目指す中で、この分野の継続的な成長を見込んでいる。

最近の市場動向

- 2021年6月、三菱ケミカル株式会社は、自動車のエンジン部品用に設計された新しい炭素繊維プリプレグの製造を発表しました。

競合状況

市場の主要企業

- Toray Industries Inc. (Japan)

- SGL Carbon (Germany)

- Teijin Limited (Japan)

- Mitsubishi Chemical Holding Corporation (Japan)

- Hexcel Corporation (US)

- Owen Cornings (US)

- Solvay SA (Belgium)

- Gurit (Switzerland)

- UFP Technologies Ltd. (US)

- Huntsman Corporation (US)

- Hexion (US)

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

自動車用複合材料市場、繊維タイプ別分析

- ガラス繊維

- 炭素繊維

自動車用複合材料市場、製造プロセス別分析

- 圧縮成形

- 射出成形

- 樹脂トランスファー成形

自動車用複合材料市場、用途別分析

- 外装

- 内装

- パワートレイン

自動車用複合材料市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***