航空宇宙プラスチック用難燃剤の世界市場:製品別(酸化アンチモン、三水和アルミニウム、有機リン酸塩、ホウ素化合物)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Flame Retardants For Aerospace Plastics Market Size, Share, and COVID-19 Impact Analysis, By Product (Antimony Oxide, Aluminum Trihydrate, Organophosphates, Boron Compounds), By Application [Carbon Fiber Reinforced Plastic (CFRP), Glass Reinforced Plastic (GRP), Polycarbonate, Thermoset Polyimide, Acrylonitrile Butadiene Styrene (ABS), Acetal/Polyoxymethylene (POM), Epoxies, Others], and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

航空宇宙プラスチック用難燃剤の世界市場 市場洞察と予測 2033年まで

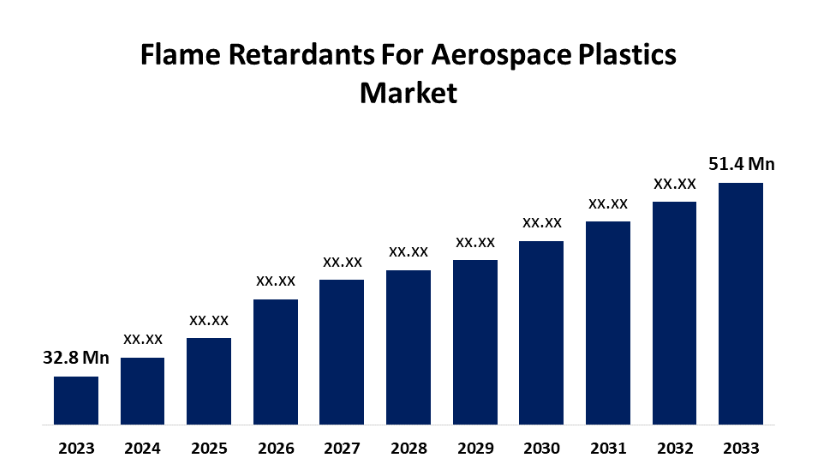

- 航空宇宙プラスチック市場向け難燃剤の市場規模は、2023年には3280万米ドルと推定された。

- 市場規模は2023年から2033年にかけて、4.59%のCAGRで成長すると予測される。

- 世界の航空宇宙プラスチック市場向け難燃剤市場は、2033年までに5140万米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれています。

世界の航空宇宙プラスチック用難燃剤市場規模は、予測期間2023年から2033年の間に、年平均成長率4.59%で成長し、2033年には5140万米ドルに達すると予測されています。

航空宇宙プラスチック市場向けの難燃剤は、航空機製造における安全規制の強化と軽量素材の需要の高まりにより、著しい成長を遂げています。 難燃剤は、内装部品、断熱材、構造部品など、航空宇宙用途で使用されるプラスチックの耐火性を高めるために不可欠です。 主な傾向としては、厳しい環境規制に準拠する環境に優しい難燃剤の開発、および熱安定性を向上させ、軽量化を実現する高分子化学の進歩が挙げられます。市場の主要企業は、より安全で効率的な難燃剤ソリューションを開発するために研究開発に投資しています。乗客の安全性と燃費効率がますます重視される中、航空宇宙産業における技術進歩と複合材料の採用増加を原動力として、この市場はさらに拡大すると予想されています。

航空宇宙用プラスチック用難燃剤の市場バリューチェーン分析

航空宇宙用プラスチック用難燃剤の市場バリューチェーン分析には、原材料の調達から最終用途に至るまで、いくつかの重要な段階が関わっています。 そのプロセスは、難燃剤の製造に不可欠な臭素やリンの化合物などの基本化学物質の調達から始まります。 これらの化学物質は、化学処理と製造業者による配合を経て、特殊添加剤に加工されます。こうして製造された難燃剤は、プラスチック製造業者に供給され、航空宇宙グレードのポリマーに組み込まれます。製造されたプラスチックは、航空機製造業者によって内装、断熱材、構造部品など、さまざまな部品に使用されます。最終的に、完成品は航空会社や航空宇宙企業に納入され、安全規制への準拠が保証されます。このように相互に結びついた連鎖は、製品性能の向上と業界基準の達成に向けた関係者間の協力関係を強調しています。

航空宇宙産業用プラスチックの難燃剤市場における市場機会分析

航空宇宙産業用プラスチックの難燃剤市場は、複数の要因により大きな機会がもたらされています。航空宇宙産業における安全規制の強化により、厳しい防火安全基準を満たす材料への需要が生じ、難燃剤が不可欠な要素となっています。航空機の設計における軽量素材への移行は燃料効率を高め、メーカーは性能を損なわない高度な難燃剤ソリューションを求めています。さらに、持続可能性への注目が高まっていることから、環境への影響を最小限に抑える環境にやさしい難燃剤の開発も推進されています。また、アジア太平洋地域の新興市場では、航空機利用の増加に伴い、最新鋭の航空機への投資が促され、新たな成長分野が生まれています。 全体として、材料科学における技術革新と安全性に対する要求の高まりが、航空宇宙プラスチック用難燃剤市場の関係者にとっての主なビジネスチャンスとなっています。

市場力学

航空宇宙プラスチック用難燃剤市場力学

可燃性素材の火災リスクからの保護に対する意識の高まり

航空宇宙産業における火災安全に対する意識の高まりは、航空宇宙プラスチック用難燃剤市場に大きな影響を与えています。機内での火災事故や大惨事につながる可能性が広く報道されるにつれ、メーカーは可燃性素材の保護を優先するようになっています。こうした意識の高まりにより、航空機の内装や構造部品に使用されるプラスチックの耐火性を高めるための高度な難燃剤ソリューションの需要が促進されています。また、規制当局もより厳しい火災安全基準を課しており、航空宇宙産業のメーカーはこうした要件を満たす革新的な素材を採用せざるを得なくなっています。さらに、乗客の安全に対する消費者の期待の高まりも、効果的な難燃剤の必要性をさらに強めています。その結果、航空機における火災の危険性を軽減することに焦点が当てられ、研究開発への投資が促進され、より安全で効果的な難燃剤技術が生まれることにつながっています。

制約と課題

航空宇宙プラスチック用難燃剤市場は、成長を妨げる可能性のあるいくつかの課題に直面しています。 その大きな問題のひとつは、メーカーが安全および環境基準に関する複雑なコンプライアンス要件を満たさなければならないという、規制の厳格化です。 多くの従来の難燃剤は、健康や環境への懸念から厳しい監視下に置かれており、より安全な代替品への需要が高まっていますが、その代替品はまだ商業的に実現可能ではありません。さらに、新しい難燃性技術の開発や導入に要する高額な費用は、特に小規模なメーカーにとっては障壁となります。 また、性能を損なうことなく既存のプラスチック配合にこれらの添加剤を統合する作業の複雑さが、市場をさらに複雑にしています。 さらに、不燃性複合材料などの代替素材との競争により、難燃性プラスチックの採用が制限される可能性もあり、業界関係者にとってはさらなる課題となります。

地域別予測

北米市場統計

2023年から2033年の間は、欧州が航空宇宙プラスチック用難燃剤市場を独占すると予測される。欧州の航空宇宙メーカーは、欧州連合航空安全局(EASA)や国際民間航空機関(ICAO)などの機関が定める規制を順守するために、先進的な難燃ソリューションを採用する傾向が強まっている。特に、従来のハロゲン系添加剤の環境への影響に対する懸念から、非ハロゲン系難燃剤の需要が顕著です。さらに、航空機設計における軽量素材への傾向の高まりにより、性能を損なわない効果的な難燃剤の必要性はさらに高まっています。大手企業がより安全で効率的な難燃剤技術の革新に向けた研究開発に投資しているため、欧州市場は成長の準備が整っており、航空用途における火災安全性の向上に重点を置きながら、持続可能性を推進しています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。新興国では航空分野に多額の投資が行われており、安全基準と耐火性素材への注目が高まっています。地域航空会社が保有機材を近代化するにつれ、国際的な安全規制に準拠した高度な難燃性ソリューションへの需要が高まっています。さらに、環境維持に対する意識の高まりが、環境にやさしい難燃剤の開発を推進しており、航空業界におけるより環境にやさしい慣行への世界的な傾向と一致しています。技術の進歩と市場ニーズへの対応には、メーカー、研究機関、規制当局間の協力が不可欠です。全体として、アジア太平洋地域は、航空宇宙プラスチックの難燃剤市場の関係者にとって、大きなチャンスをもたらしています。

セグメンテーション分析

製品別洞察

2023年から2033年の予測期間において、アルミニウム三水和物のセグメントが最大の市場シェアを占めました。ATHは非ハロゲン系難燃剤として機能し、高温にさらされると水蒸気を放出して材料を冷却し、可燃性ガスを希釈します。この特性により、安全性と環境への配慮が最優先される航空宇宙用途に最適な選択肢となります。航空宇宙産業における持続可能性への注目が高まっていることから、規制当局の監視の目が厳しくなる従来のハロゲン系難燃剤の代替品を求めるメーカーが増えており、ATHの需要がさらに高まっています。さらに、高分子化学の進歩により、ATHのさまざまなプラスチック配合における適合性と性能が向上し、より安全で効率的な難燃性ソリューション市場の主要製品としての地位を確立しつつあります。

用途別洞察

炭素繊維強化プラスチックセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。CFRPは、航空機の部品において、燃料効率の向上と全体的な軽量化のためにますます利用されており、より持続可能な航空慣行への業界のトレンドに沿っています。しかし、CFRPの固有の可燃性により、厳しい安全基準を満たすためには効果的な難燃剤を配合する必要があります。 機械的特性を損なうことなく耐火性を高めることにメーカーが重点的に取り組んでいるため、CFRP用途に特化した高度な難燃剤ソリューションの需要が高まっています。 さらに、難燃剤技術における継続的なイノベーションにより、CFRPとシームレスに統合する配合の開発が可能になり、重要な航空宇宙用途での採用が促進され、規制要件への準拠が保証されています。

最近の市場動向

- 2022年5月、BASFとTHOR GmbHは、厳しい防火安全規制を遵守しながら特定のプラスチック化合物の持続可能性と性能を向上させる包括的なソリューションをお客様に提供するため、非ハロゲン系難燃性添加剤に関する専門知識を統合しました。

競合状況

市場の主要企業

- Huber Engineered Materials

- Clariant Corporation

- RTP Company

- Italmatch Chemicals

- Vantage Specialty Chemicals

- Chemtura

- Albemarle

- Ciba

- DIC Corporation

- Rio Tinto

- Solvay

- Royal DSM

- Israel Chemicals

- BASF SE

- Sinochem

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空宇宙プラスチック用難燃剤市場、製品分析

- 酸化アンチモン

- 三水和アルミニウム

- 有機リン酸塩

- ホウ素化合物

航空宇宙プラスチック用難燃剤市場、用途別分析

- 炭素繊維強化プラスチック(CFRP

- ガラス繊維強化プラスチック(GRP

- ポリカーボネート

- 熱硬化性ポリイミド

- ABS(アクリロニトリル・ブタジエン・スチレン

- アセタール/ポリオキシメチレン(POM

- エポキシ

- その他

航空宇宙産業向けプラスチック市場における難燃剤、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他

- ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他

- アジア太平洋

- 南アメリカ

- ブラジル

- アルゼンチン

- その他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

その他

*** 本調査レポートに関するお問い合わせ ***