ガラス基板の世界市場:種類別(ホウケイ酸塩、シリコン、溶融シリカ・石英、その他)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Glass Substrate Market Size, Share, and COVID-19 Impact Analysis, By Type (Borosilicate, Silicon, Fused Silica/Quartz, Aluminosilicate, Ceramic), By End-use Industry (Electronics, Automotive, Healthcare, Aerospace & Defense, Energy), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界のガラス基板市場に関する洞察と予測 2033年まで

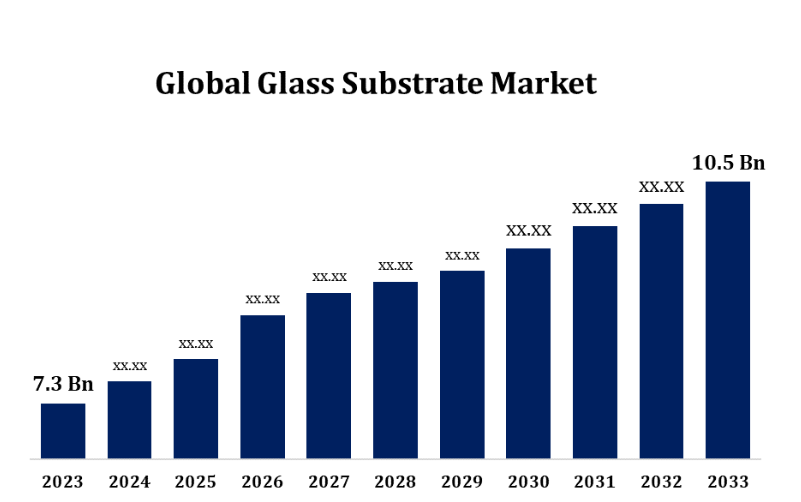

- ガラス基板市場規模は2023年には73億米ドルと推定された。

- 市場規模は2023年から2033年にかけて、年平均成長率(CAGR)3.70%で成長している。

- 世界のガラス基板市場規模は2033年までに105億米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれています。

世界のガラス基板市場規模は、2023年から2033年の予測期間に年平均成長率3.70%で成長し、2033年には105億米ドルに達すると予測されています。

ガラス基板市場は、エレクトロニクス、自動車、ソーラー産業における需要の増加を背景に成長を遂げています。高い耐久性、光学的透明度、化学的安定性で知られるガラス基板は、フラットパネルディスプレイ、太陽光発電モジュール、自動車用ディスプレイの製造に不可欠です。エレクトロニクス、特に半導体とディスプレイ技術における技術進歩は、高品質ガラス基板のニーズを高めています。また、フレキシブルディスプレイや小型化デバイスの増加により、メーカーは超薄型で軽量のガラス基板を求めるようになっています。アジア太平洋地域は、大手の電子機器メーカーや自動車メーカーが存在することから市場を独占していますが、北米とヨーロッパでは技術革新を原動力に堅調な成長が見られます。しかし、高い生産コストや複雑な製造工程といった課題があり、現在も研究開発努力が続けられていますが、これらの障壁を克服することが課題となっています。

ガラス基板市場のバリューチェーン分析

ガラス基板市場のバリューチェーンには、原材料の調達からエンドユーザーによる利用に至るまで、いくつかの重要な段階があります。 プロセスは、サプライヤーが高純度シリカやその他の必須原材料をメーカーに供給することから始まります。 これらの原材料は、その後、溶解、成形、コーティングの各段階を経て加工され、薄さや光学的透明度など、各種用途に必要な特定の特性を備えた高品質のガラス基板が製造されます。ガラス基板メーカーは、電子機器、自動車、太陽エネルギーなどの分野に製品を供給しており、OEM(オリジナル・イクイップメント・メーカー)と緊密に連携して、厳密な仕様を満たしています。 流通業者や小売業者は、物流管理やサプライチェーンの円滑化に一役買っています。 自動化や精密工学などの技術進歩により、生産工程の最適化が進んでいます。 極薄ガラスやフレキシブルガラスなどの特殊な基板に対する需要が、バリューチェーン全体にわたる技術革新を推進しています。

ガラス基板市場の機会分析

ガラス基板市場には、特にエレクトロニクス、再生可能エネルギー、自動車産業における需要の拡大に伴い、数多くの成長機会が存在しています。エレクトロニクス分野の進歩に伴い、OLEDディスプレイ、スマートフォン、ウェアラブル端末などの製品において、超薄型軽量のガラス基板に対するニーズが高まっています。クリーンエネルギーソリューションへの移行を推進する再生可能エネルギー分野では、耐久性と透明性によりエネルギー効率を高める太陽電池(PV)パネル用のガラス基板に対する需要が大幅に増加しています。さらに、自動車業界では電気自動車のデジタルダッシュボードやヘッドアップディスプレイの普及が進んでおり、特殊ガラス基板の需要を押し上げています。フレキシブルディスプレイや小型化半導体デバイスなどの新技術は、市場の潜在性をさらに広げ、メーカーはこれらの進化する機会を捉えるために、素材、生産技術、持続可能なソリューションの革新を迫られています。

市場力学

ガラス基板市場力学

太陽光発電部門の成長が市場成長を推進

太陽電池(PV)部門の成長は、ガラス基板市場にとって重要な推進要因です。ガラス基板はソーラーパネルの性能と耐久性を向上させる上で重要な役割を果たしているからです。世界的な再生可能エネルギーへの注目度の高まりと厳しい環境規制により、太陽光発電の導入が促進され、PV用途の高品質ガラス基板の需要が増加しています。これらの基板は光透過率、耐久性、過酷な環境条件に対する耐性を向上させ、PVモジュールに最適です。世界中の政府が奨励金や補助金を通じて太陽光発電プロジェクトを支援しており、需要をさらに押し上げています。また、両面発電モジュールや超薄型ソーラーパネルなどの太陽光発電技術の進歩により、メーカーはこうした新しい基準を満たす革新的なガラス基板の生産を促され、最終的には市場の成長と業界の革新を推進しています。

抑制要因と課題

高品質のガラス基板の生産には、精密な取り扱いと高度な技術が必要であり、結果として生産コストが高くなり、手頃な価格での提供が難しくなり、市場の拡大が制限される可能性があります。さらに、特に高純度シリカなどの原材料費は変動しやすく、生産費全体に影響を与えます。製造工程からの排出物に関する環境への懸念や規制は、さらに複雑な問題を提起し、持続可能な慣行への投資を必要とします。また、急速な技術進歩は、メーカーに設備の継続的なアップグレードと技術革新を迫り、これは資本集約的になりかねません。最後に、フレキシブル用途のプラスチック基板などの代替素材との競争は潜在的な脅威であり、ガラス製造業者は製品を差別化する必要があります。

地域別予測

北米市場統計

北米は、2023年から2033年にかけてガラス基板市場を独占すると予測されています。この地域では技術革新と先進的な製造に重点的に取り組んでいるため、高解像度ディスプレイ、半導体、太陽光発電パネルなどの製品における高品質ガラス基板の採用が促進されています。電気自動車(EV)への関心の高まりとそれに伴うデジタルダッシュボードディスプレイの増加は、自動車業界の需要を後押ししています。さらに、米国とカナダは太陽エネルギーイニシアティブに投資しており、太陽光発電(PV)用途における耐久性と効率性に優れたガラス基板の需要が高まっています。しかし、高い生産コストと低コスト地域との競争が課題となっています。競争力を維持するために、北米のメーカーは革新的でコスト効率が良く、持続可能なガラス基板ソリューションを生み出すための研究開発に重点的に取り組んでいます。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。スマートフォン、タブレット、OLEDディスプレイなどの消費者向け電子機器に対する高い需要が、薄さ、耐久性、光学精度などの特性を備えた先進的なガラス基板のニーズを後押ししています。また、この地域は太陽光発電(PV)インフラへの多額の投資により、太陽エネルギー生産の主要拠点となっており、PVモジュールに使用されるガラス基板の市場をさらに後押ししています。 競争力のある生産コストと熟練労働力が、アジア太平洋地域の市場リーダーシップに貢献しています。 しかし、環境規制の強化と大量生産における品質基準維持の難しさにより、メーカーは生産効率を高め、グローバルスタンダードを満たすために、持続可能な慣行と先進技術への投資を迫られています。

セグメンテーション分析

タイプ別洞察

ホウケイ酸塩セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。ガラス基板市場におけるホウケイ酸塩セグメントは、主にその優れた耐熱性と耐薬品性により、堅調な成長を遂げています。高い耐久性と低い熱膨張率で知られるホウケイ酸ガラスは、実験装置、半導体製造、太陽光発電などの高温環境での用途に最適です。苛酷な条件下でも安定しているため、天候の変化に左右されず、寿命と性能を向上させるソーラーパネルに最適です。 また、透明度と耐熱衝撃性を備えているため、先進的なスマートフォンやタブレットなどのディスプレイ技術にホウケイ酸ガラス基板を採用する電子機器メーカーが増加しています。 自動車、再生可能エネルギー、電子機器などの分野における技術革新と高性能素材への需要の高まりにより、ホウケイ酸ガラスの分野は拡大し、ガラス基板市場における重要性を確固たるものにしていくと予想されます。

エンドユーザー別洞察

2023年から2033年の予測期間において、自動車セグメントが最大の市場シェアを占めました。ガラス基板は、デジタルディスプレイ、HUD(ヘッドアップディスプレイ)、タッチスクリーンなどの製造に不可欠であり、これらはすべて現代の自動車では標準装備となりつつあります。自動車メーカーがインフォテインメントシステムやデジタルインターフェースをより多く取り入れるにつれ、傷つきにくく、透明度が高く、耐熱性のある耐久性のある高品質なガラス基板の需要が急増しています。特に電気自動車(EV)や高級車では、洗練されたハイテクディスプレイが重視されており、薄型で光学的に透明な基板が求められています。さらに、スマートカーやコネクテッドカー技術の拡大により、センサーやスクリーンに対するニーズが高まっており、特殊ガラス基板の需要がさらに増加しています。全体として、この傾向により自動車セグメントが市場成長の主要な推進要因となっています。

最近の市場動向

- 2023年11月、フラットパネルのサプライヤーであるAUO Corp.は、ガラス基板の生産拡大を目指し、中国・昆山市にある第6世代低温多結晶シリコン(LTPS)液晶ディスプレイ(LCD)製造施設の第2段階の操業を開始した。

競合状況

市場の主要企業

- AGC Inc.

- SCHOTT

- AvanStrate Inc.

- Dongxu Group Co., Ltd.

- Irico Group New Energy Company Limited

- TECNISCO, LTD.

- Corning Incorporated.

- Nippon Electric Glass Co., Ltd.

- HOYA Corporation.

- Plan Optik AG

- Ohara Inc.

- その他

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

ガラス基板市場、種類別分析

- ホウケイ酸ガラス

- シリコン

- 石英ガラス/石英

- アルミノシリケート

- セラミック

ガラス基板市場、用途別分析

- エレクトロニクス

- 自動車

- ヘルスケア

- 航空宇宙・防衛

- エネルギー

ガラス基板市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***