高ニッケルカソード材料の世界市場:ニッケル含有量別(85%以下、85%以上~90%以下、90%以上)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global High Nickel Cathode Materials Market Size, Share, and COVID-19 Impact Analysis, By Nickel Content (Up to 85%, >85%-90%, >90%), By Application (Lead-Acid, Lithium-Ion, Nickel-Cadmium, Others), By End-user (Automotive, Consumer Electronics, Power Tools, Energy Storage, Medical, Industrial, Aerospace, Others), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033.

グローバル高ニッケルカソード材料市場洞察予測 2033年

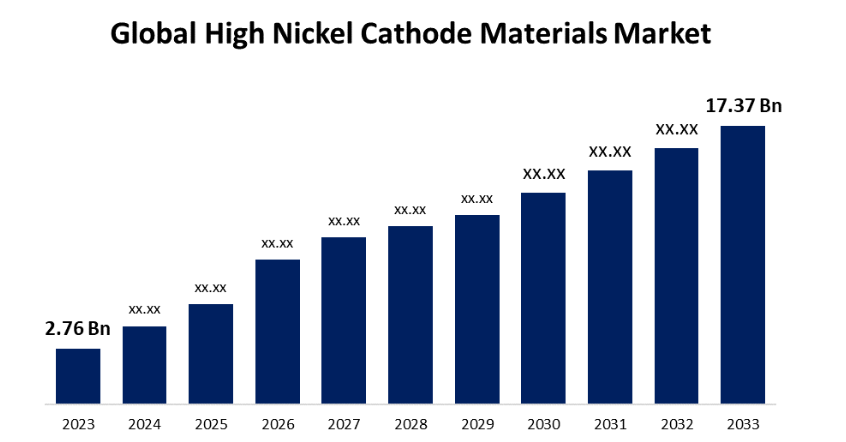

- グローバル高ニッケルカソード材料市場規模は2023年に27.6億米ドルと評価された

- 市場規模は2023年から2033年の間に20.20%のCAGRで成長する

- 世界のハイニッケルカソード材料市場規模は、2033年までに173.7億米ドルに達すると予測される

- 北米は予測期間中に最も急速な成長が見込まれる。

世界のニッケル高含有カソード材料市場規模は、2023年から2033年までの年平均成長率(CAGR)20.20%で成長し、2033年までに173.7億米ドルを超えると予測される。

市場概要

ニッケル高含有カソード材料は、主にリチウムイオン電池に使用される電池のカソードの一種である。高ニッケル正極材料は、電気自動車、家電製品、エネルギー貯蔵システムにおけるエネルギー密度と性能を高めます。また、航空宇宙、防衛、医療機器の性能も向上させます。高ニッケル正極材料は、バッテリー寿命が長く、サイズも小型化されていますが、熱と寿命の管理には注意が必要です。高ニッケル正極材料は、エネルギー密度を高め、バッテリーサイズを縮小し、航続距離と性能を向上させる能力により、特に電気自動車や携帯電子機器で普及が進んでいます。

高性能リチウムイオン電池、特に高ニッケル正極に対する需要の高まりは、電気自動車の普及と再生可能エネルギー源の拡大が原動力となっています。国際エネルギー機関(International Energy Agency)の2023年の予測によると、電気自動車市場は2023年には販売台数が2400万台に迫る勢いで、力強い成長を見せています。電気自動車の販売台数に占める割合は、2020年の約4%から2023年には18%に増加しました。電気自動車の販売は2024年も引き続き堅調に推移すると予測されています。第1四半期には300万台以上の電気自動車が販売され、前年同期比で約25%増加しました。

2023年には、EV用バッテリーの需要は750ギガワット時を超え、2022年から40%増加しました。主要なEV市場の中で最も急速な成長を遂げたのは米国と欧州で、前年比で40%以上増加しました。次いで中国が約35%の増加となっています。さらに、米国は3つの市場の中で最も規模が小さく、2023年には100GWh程度にとどまる見通しです。一方、欧州では185GWh、中国では415GWhが見込まれています。世界全体では、EV販売台数の増加により、2023年の電池需要は2022年と比較して70%以上増加しました。

2023年には、中国における電気自動車の総販売台数の3分の1をPHEVが占め、バッテリー需要の18%を占めるに至りました。しかし、中国の自動車メーカーは、より大型のバッテリーと充電用の内燃エンジンを搭載したレンジエクステンダーEV(EREV)を販売しています。EREVは2023年のPHEV販売台数の25%を占め、2021年から2022年の15%から増加した。

レポートのカバー範囲

この調査レポートは、高ニッケルカソード材料市場をさまざまなセグメントや地域別に分類し、各サブ市場の収益成長予測やトレンド分析を行っています。また、高ニッケルカソード材料市場に影響を与える主な成長促進要因、機会、課題についても分析しています。最近の市場動向や、拡大、製品発売、開発、提携、合併、買収などの競争戦略も盛り込み、市場の競争状況を描き出しています。このレポートでは、高ニッケル正極材料市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、そのコアコンピタンスを分析しています。

成長要因

高ニッケル正極材料市場の成長は、より長い走行距離を実現するためにエネルギー密度の高い電池を必要とする電気自動車(EV)の需要の高まりによって促進されています。技術の進歩と電池寿命の改善により、高ニッケル材料の性能と実現可能性が高まっています。さらに、高ニッケル正極は材料費が高くともエネルギー密度が優れていること、またニッケルのサプライチェーンの開発も市場拡大に貢献していることから、コスト面も考慮されています。高ニッケル正極材料は、定置型エネルギー貯蔵システム用の先進的なリチウムイオン電池の開発に不可欠であり、電力網の安定性を高めます。また、材料科学における継続的な研究と技術革新が市場を形成しており、研究機関と業界のプレーヤーとの連携が競争優位性をもたらしています。

抑制要因

高ニッケル正極材料市場は、ニッケル価格の高騰による電池の製造コスト上昇など、いくつかの要因によって阻まれています。 ニッケル採掘に関連するサプライチェーンのリスクや環境への懸念も、市場の安定性に影響を及ぼす可能性があります。 熱不安定性など、高ニッケル含有量による安全性の問題は、さらに採用を複雑にしています。 さらに、リン酸鉄リチウム(LFP)などの代替電池材料との競争と相まって、性能やサイクル寿命に関連する技術的課題が、世界的な市場成長を抑制しています。

市場区分

高ニッケル正極材料の市場シェアは、ニッケル含有量、用途、エンドユーザー別に区分されます。

- 90%超のセグメントは、予測期間を通じて最も高い市場収益シェアを維持すると推定されています。

ニッケル含有量に基づいて、高ニッケル正極材料市場は85%以下、85%~90%、90%超に区分されます。このうち、予測期間を通じて市場収益シェアが最も高いと推定されるのは90%超セグメントです。90%超セグメントが優勢なのは、より長い航続距離と性能向上が求められる電気自動車用バッテリーなどの用途に不可欠な優れたエネルギー密度が理由です。高性能で長持ちするバッテリーに対する需要の高まりが、ニッケル含有量90%超のニッケルカソード材料の選好を後押ししています。フォームの先頭へ フォームの下へ

- リチウムイオンセグメントは予測期間を通じて最大の市場シェアを維持すると予測される。

用途別では、高ニッケル正極材料市場は鉛蓄電池、リチウムイオン電池、ニッケルカドミウム電池、その他に分けられる。このうち、リチウムイオンセグメントは予測期間を通じて最大の市場シェアを維持すると予測される。リチウムイオンセグメントの優位性は、高ニッケル含有率から大きな恩恵を受けるリチウムイオン電池の優れた性能特性によるものである。高ニッケル正極はリチウムイオン電池のエネルギー密度と効率を高め、電気自動車(EV)、家電製品、エネルギー貯蔵システムなどの用途に最適なものにします。

- 自動車セグメントは予測期間を通じて最大の市場シェアを占め、市場を支配しています。

エンドユーザー別では、高ニッケル正極材料市場は自動車、家電製品、電動工具、エネルギー貯蔵、医療、産業、航空宇宙、その他に分類されます。このうち、自動車セグメントは予測期間を通じて最大の市場シェアを占め、市場を支配しています。自動車セグメントは、エネルギー密度や航続距離など、バッテリー性能の向上に高ニッケル正極が不可欠な電気自動車(EV)市場の成長によって牽引されています。配車サービスやカーシェアリングプラットフォームの台頭は、自動車業界に変革をもたらし、新たなビジネスモデルや都市型モビリティに重点を置いた車両の開発につながっています。メーカーは、燃費の向上と二酸化炭素排出量の削減を目指し、スチール、アルミニウム、複合材料などの軽量素材に注目しており、これがセグメントの成長に貢献しています。

地域別セグメント分析 高ニッケルカソード材料市場

- 北米(米国、カナダ、メキシコ

- 欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州

- アジア太平洋(中国、日本、インド、その他アジア太平洋

- 南米(ブラジル、その他南米

- 中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ

アジア太平洋地域は、予測期間において高ニッケルカソード材料市場で最大のシェアを占めると予測されています。

アジア太平洋地域は、予測期間において高ニッケルカソード材料市場で最大のシェアを占めると予測されています。アジア太平洋地域が最大の市場シェアを占めているのは、電気自動車(EV)の大幅な普及、堅調なバッテリー製造部門、政府による支援政策が推進しているためです。中国、日本、韓国の大手企業は、バッテリー技術の進歩と電気自動車インフラへの多額の投資により、需要を押し上げています。この地域における技術革新とグリーンテクノロジーへの注力が、リチウムイオン電池の性能とエネルギー密度の向上に不可欠な高ニッケルカソードの需要をさらに加速させています。フォームの上部

フォームの下部

予測期間中、高ニッケルカソード材料市場で最も速いCAGR成長率が見込まれているのは北米です。北米地域における急速な成長は、政府による奨励策や電池生産および技術への投資に支えられ、電気自動車の普及によって高まっています。EVインフラおよび電池製造への大規模な投資と技術革新が相まって、高性能電池材料の需要を押し上げています。さらに、環境意識の高まりと持続可能な慣行の推進が市場成長をさらに加速させています。フォームの先頭へ フォームの下部へ

競合分析:

このレポートでは、高ニッケル正極材料市場に関与する主要企業・団体の適切な分析を提供しており、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、およびSWOT分析に基づいた比較評価を行っています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各社の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争力を評価することができます。

主要企業一覧

- BASF Shanshan Battery Materials Co., Ltd.

- Sichuan Shunying Power Battery Material Co., Ltd.

- Meishan Shunying Power Battery Material Co., Ltd.

- Sumitomo Metal Mining Co., Ltd.

- Elcan Industries Inc.

- Huayou Cobalt Co., Ltd.

- POSCO Chemical

- Ningbo Ronbay Lithium Battery Materials Co., Ltd.

- Beijing Easpring Material Technology Co., Ltd.

- Redwood Materials Inc.

- その他

主な対象者

- 市場関係者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよび調査会社

- ベンチャーキャピタル

- 付加価値再販業者(VARs)

最近の動向

- 2024年7月、パナソニックグループのパナソニックエナジー株式会社は、オーストラリアの国立研究機関CSIROと共同開発契約を締結したと発表した。この契約は、リチウムイオン電池の製造における重要な原材料であるニッケルを回収するための革新的なニッケルラテライト処理技術の開発を目的としている。

- 2024年4月、ランクセスとIBU-tecアドバンストマテリアルズは画期的な研究協力関係を締結しました。この協力関係は、電気自動車や定置型エネルギー貯蔵装置に使用されるバッテリーの容量を向上させる可能性があるリン酸鉄リチウム(LFP)正極材料用の高性能鉄酸化物の開発を目的としています。

- 2024年2月、ポスコ・フューチャーM株式会社は光陽市にNCA(高ニッケルコバルトアルミニウム)正極材料の新工場建設を開始した。

市場セグメント

この調査では、2023年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて高ニッケル正極材料市場をセグメント化しています。

世界のニッケル正極材料市場、ニッケル含有量別

- 85%以下

- 85~90%

- 90%超

世界のニッケル正極材料市場、用途別

- 鉛酸

- リチウムイオン

- ニッケルカドミウム

- その他

世界のニッケル正極材料市場、エンドユーザー別

- 自動車

- 家電

- 電動工具

- エネルギー貯蔵

- 医療

- 産業

- 航空宇宙

- その他

グローバル高ニッケル正極材料市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***