軍用輸送機の世界市場:航空機タイプ別(固定翼&回転翼)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Military Transport Aircraft Market Size, Share, and COVID-19 Impact Analysis, By Aircraft Type (Fixed Wings and Rotorcraft), By Payload (Below 50 Tons, 51 Tons to 100 Tons, and 101 Tons and Above), By Application (Troop Airlifting, Cargo Supply, and Others), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の軍用輸送機市場に関する洞察と予測 2033年まで

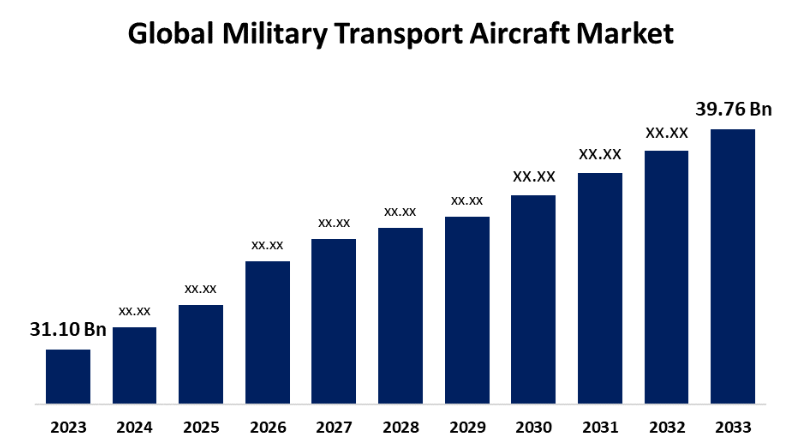

- 世界の軍用輸送機市場規模は2023年に311億米ドルと推定される

- 市場規模は2023年から2033年の間に年平均成長率2.49%で成長する

- 世界の軍用輸送機市場規模は2033年までに397.6億米ドルに達すると予測される

- アジア太平洋地域は予測期間中に最も急速な成長が見込まれています。

軍用輸送機市場規模は2023年から2033年までの年平均成長率(CAGR)2.49%で成長し、2033年までに397.6億米ドルを超えると予測されています。軍用輸送機市場は、その拡大と進歩に影響を与える動的な要素によって定義されます。こうした要因には、軍事理論の変化、脅威シナリオの変化、地政学的な対立、技術開発などが含まれます。 電子システム、素材、航空機設計における技術革新は、技術的進歩によって促進され、その結果、より高性能で効率的な軍用輸送機の開発につながります。

市場概要

軍用輸送機は一般的に軍用貨物機または輸送機として認識されており、軍事作戦中に兵士や軍事物資を輸送する航空機の一種です。技術の複雑さ、初期費用の高さ、耐用年数の長さから、民間輸送機は軍用以外の輸送手段としては最も慎重に製造されています。毎年、レイアウトの改善のために多額の研究開発費が投じられています。輸送機は戦略的および戦術的な作戦の両方に使用でき、陸路や水路では到達できない前線への補給路の維持に不可欠です。民間による災害救援活動への人道支援にも頻繁に利用されています。市場拡大の主な要因のひとつは、世界中で高まる近隣諸国間の緊張と、紛争や敵対的攻撃時の空中戦闘能力および支援能力の向上の必要性です。 それに応じて、空中投下作戦、戦術的航空輸送、航空医療搬送時の担架や歩行可能な患者の輸送に回転翼航空機が広く使用されるようになり、市場が拡大しています。

多目的航空機に対する関心の高まりは、ビジネスにとって大きなチャンスとなります。

多目的航空機に対する関心の高まりは、さまざまな任務を遂行できる適応性の高いプラットフォームを開発できる企業にとって大きなチャンスとなります。 例えば、医療用空輸システム、情報、監視、偵察(ISR)機器、空中給油設備などを搭載することで、軍用輸送機の価値と有用性が高まります。

コスト削減の圧力により、主要経済国の防衛支出は減少しています。

軍用輸送機市場は、その拡大を妨げる可能性のあるいくつかの課題に直面しています。軍用輸送機の開発、生産、維持に多額の費用がかかることが、主な制約要因となっています。特に防衛予算に制限のある政府は、新型航空機の調達に資金を割り当てるのが難しい状況にあります。

レポートのカバー範囲

この調査レポートは、軍用輸送機市場をさまざまなセグメントや地域別に分類し、各サブ市場の収益成長予測とトレンド分析を行っています。また、軍用輸送機市場に影響を与える主な成長要因、機会、課題についても分析しています。最近の市場動向や、拡大、新製品発売、開発、提携、合併、買収などの競争戦略も盛り込み、市場の競争状況を描き出しています。このレポートでは、軍用輸送機市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、そのコアコンピタンスを分析しています。

推進要因

災害や紛争の影響を受けた地域への迅速な軍隊および物資の展開に対するニーズの高まり。軍用輸送機による迅速な動員により、軍隊は危機に迅速に対応することができます。さらに、多くの国々では、旧式の機体を現代の技術的に優れた航空機に置き換える必要性から、調達活動が推進されています。

抑制要因

世界中の軍用輸送機のメーカーの大半はサプライチェーンの問題を抱えています。これは軍用機のサプライチェーンが複雑であり、さまざまなメーカー、サプライヤー、メンテナンス会社が関わっているためです。

市場区分

軍用輸送機の市場シェアは、航空機タイプ、ペイロード、用途別に区分されます。

- 固定翼セグメントが予測期間を通じて最も高い市場シェアを占め、市場を支配しています。

航空機タイプ別では、軍用輸送機市場は固定翼と回転翼に分類されます。このうち、固定翼セグメントが予測期間を通じて最も高い市場シェアを占め、市場を支配しています。この支配的地位は、戦闘機に対する軍事予算の増加と空軍機隊の成長に対するニーズの高まりによるもので、固定翼セクターが市場で最大のシェアを占めることが予想されます。固定翼セグメントの成長は、燃料効率と推力重量比を高める革新的なエンジン設計によって促進されています。

- 50トン未満のセグメントは、予測期間を通じて最大の市場シェアを占めています。

ペイロードに基づいて、軍用輸送機市場は50トン未満、51トン~100トン、101トン以上に分類されます。このうち、予測期間を通じて最も高い市場シェアを占めるのは50トン未満のセグメントです。軍用機の世界市場は、世界中の軍隊による空中監視および情報収集のニーズの高まりによって牽引されています。前線に近い短い滑走路から展開でき、飛行持続時間が長いことから、50トン未満の軽量機がこうした任務に最適です。

- 戦闘機セグメントは、予測期間を通じて最大の収益シェアを占めると予測されています。

用途別では、軍用輸送機市場は戦闘機、軍用輸送機、早期警戒管制機、偵察機・監視機に分けられます。このうち、予測期間において最大の収益シェアを占めるのは戦闘機セグメントであると予想されています。各地域における脅威の状況変化により、軍隊は戦闘能力の強化を迫られています。防空網の強化や次世代戦闘機の登場により新たなリスクが生じているため、旧式の戦闘機群を近代化する必要性が急務となっています。

地域別セグメント分析 軍用輸送機市場

- 北米(米国、カナダ、メキシコ

- 欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州

- アジア太平洋(中国、日本、インド、その他アジア太平洋

- 南米(ブラジル、その他南米

- 中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ

北米は予測期間において軍用輸送機市場で最大のシェアを維持すると予測される。

北米は予測期間にわたって軍用輸送機市場で最大のシェアを占めると予測されています。この優位性は、この地域の繁栄が主に米国の莫大な国防支出によってもたらされていることに起因しています。さらに、この国は輸送ヘリコプターと航空機の最大の艦隊を誇っています。また、米国空軍は軍用輸送能力を向上させるため、次世代航空機の開発と取得を常に行っているほか、主要な業界企業との提携も行っています。

予測期間中、軍用輸送機市場で最も速いCAGR成長が見込まれるのはアジア太平洋地域です。国際紛争の増加と軍の近代化により、中国、インド、日本など、この地域の多くの国々では今後10年間にわたる大規模な購入計画が立てられています。特に中国は、国内でプラットフォームを製造することで、外国製の軍事装備品への依存度を低減する意向を示しています。

競合分析:

このレポートでは、軍用輸送機市場における主要企業・団体の適切な分析を提供しており、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価を行っています。また、このレポートでは、製品開発、イノベーション、合弁事業、パートナーシップ、合併・買収、戦略的提携など、各社の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争の評価が可能になります。

主要企業一覧

- Airbus SE

- Embraer S.A.

- Hindustan Aeronautics Limited

- Kawasaki Heavy Industries Ltd.

- Leonardo S.p.A.

- Lockheed Martin Corporation

- General Electric

- Textron Inc.

- The Boeing Company

- Rostec

- Bell Textron Inc.

- ANTONOV COMPANY

- Sukhoi Corporation

- Dassault Aviation

- その他

主な対象者

- 市場関係者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよび調査会社

- ベンチャーキャピタル

- 付加価値再販業者(VARs)

最近の動向

- 2024年10月、スペインのペドロ・サンチェス首相とインドのナレンドラ・モディ首相は、インド北西部グジャラート州のバドダラで軍用輸送機の生産工場を立ち上げた。

- 2024年2月、ブラジルの航空宇宙企業エンブラエルとマヒンドラは、インド空軍による多目的輸送機C-390の取得を共同で完了する契約を締結したと発表した。

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益予測を行っています。Spherical Insightsは、以下のセグメントに基づいて軍用輸送機市場をセグメント化しています。

世界の軍用輸送機市場、航空機タイプ別

- 固定翼

- 回転翼

世界の軍用輸送機市場、ペイロード別

- 50トン以下

- 51トン~100トン

- 101トン以上

世界の軍用輸送機市場、用途別

- 戦闘

- 軍用輸送

- 早期警戒管制

- 偵察・監視

世界の軍用輸送機市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***