太陽光発電(PV)材料の世界市場:種類別(薄膜、結晶材料、その他)市場予測2023年~2033年

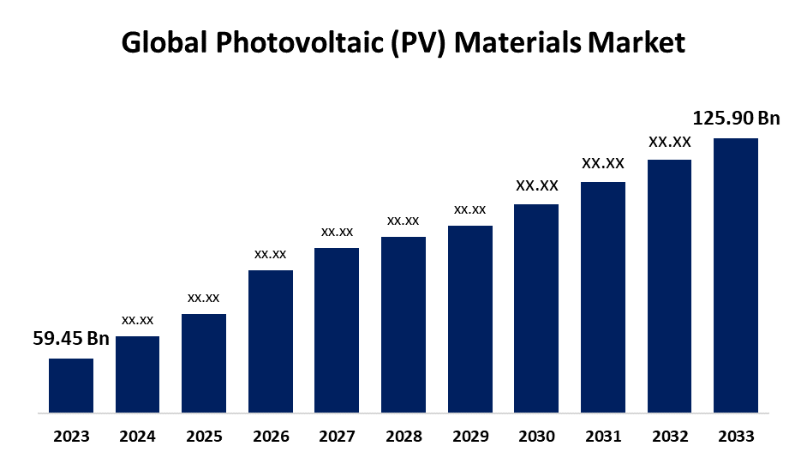

| 世界の太陽光発電(PV)材料市場は、2023年に594.5億米ドルと評価され、2033年までに1259億米ドルに達する見込みです。年平均成長率(CAGR)は7.79%と予測されており、特に北米地域が最も急速な成長を見込んでいます。この市場は、太陽エネルギーを利用した電気エネルギー生成を行うもので、半導体材料が主な構成要素です。 太陽光発電の材料は、主に結晶材料と薄膜に分類され、結晶材料が市場を支配しています。特に結晶シリコンが高い変換効率を持ち、コストも低下しているため、他の材料に比べて経済的な選択肢となっています。市場の成長要因としては、再生可能エネルギーへの需要の高まり、太陽エネルギーシステムのコスト削減、政府の支援的な政策などが挙げられます。 一方で、太陽光発電材料市場は、既存の電気システムに太陽エネルギーを統合する際の技術的課題や、複雑な許可手続き、政策の不透明さなどによって制約を受けています。 地域別に見ると、アジア太平洋地域が最大の市場シェアを占めると予想されており、中国やインド、日本が急速に太陽エネルギーを拡大しています。北米は、太陽光発電システムの普及を促すための政策が進められており、最も高いCAGR成長率を見込まれています。 この市場における主要な企業には、Wacker Chemie AGやDuPont、Honeywell International Inc.などがあり、それぞれが競争力を高めるために製品開発や戦略的提携を行っています。最近の動向として、ジンコソーラーがインドの太陽光発電プロジェクトにおける主要なサプライヤーとなったことや、Midsummerが新たな統合型PVシステムを提供開始したことが挙げられます。 このレポートは、太陽光発電(PV)材料市場の詳細な分析を行い、各セグメントや地域の収益成長予測、主要企業のプロファイリングを行っています。市場関係者や投資家、政府機関などにとって貴重な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Global Photovoltaic (PV) Materials Market Size, Share, and COVID-19 Impact Analysis, By Type (Thin Film, Crystalline Materials, and Others), By Material (Silicon-based and Non-Silicon based), By End Use (Residential, Commercial & Industrial, and Utility), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の太陽光発電(PV)材料市場に関する洞察と予測 2033年まで

- 世界の太陽光発電(PV)材料市場規模は2023年に594.5億米ドルと評価された

- 市場規模は2023年から2033年にかけて、年平均成長率(CAGR)7.79%で成長すると予測される

- 世界の太陽光発電(PV)材料市場規模は、2033年までに1259億米ドルに達すると予測される

- 北米は予測期間中に最も急速な成長が見込まれる。

太陽光発電(PV)材料市場は、2023年から2033年までの年平均成長率(CAGR)7.79%で成長し、2033年までに1259億ドルを超えると予測される。

市場概要

光起電力効果を利用して太陽放射から直接生成される電気エネルギーは、光起電力エネルギー(PV)として知られています。半導体材料は絶縁体と導体の間の伝導性を持つため、この効果を示します。太陽エネルギーは、光起電力(PV)材料と装置を使用して電気エネルギーに変換されます。単一の光起電力セルは一般的に非常に小さく、出力はわずか1ワットから2ワットです。これらのセルは、人間の髪の毛4本よりも薄いことが多く、さまざまな半導体材料で構成されています。セルは、ガラスとプラスチックの組み合わせで覆われており、長期間にわたって自然環境から保護されています。世界的なエネルギー需要の高まり、持続可能なエネルギー源への急速な移行、太陽電池(PV)材料の技術開発、太陽光発電ソリューションのコスト低下などの要因により、市場は急速に成長しています。さらに、2021年11月のインド新・再生可能エネルギー省によると、インド政府は国内生産能力を増強し、外国製太陽電池モジュールへの依存度を低減するために、太陽電池製造部門のPLI計画を作成しました。このアプローチでは、太陽電池(太陽PV)部門の販売増加に応じて生産者にインセンティブが与えられます。

レポートのカバー範囲

この調査レポートでは、太陽光発電(PV)材料市場をさまざまなセグメントや地域別に分類し、各サブ市場の収益成長予測やトレンド分析を行っています。また、太陽光発電(PV)材料市場に影響を与える主な成長要因、機会、課題についても分析しています。最近の市場動向や、拡大、新製品発売、開発、提携、合併、買収などの競争戦略も盛り込み、市場の競争状況を描き出しています。このレポートでは、太陽光発電(PV)材料市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、その中核能力を分析しています。

成長要因

太陽光発電(PV)材料市場は、再生可能エネルギー源に対するニーズの高まり、太陽エネルギーシステムのコスト低下、政府による支援的な規制など、いくつかの重要な要因により成長を続けています。太陽エネルギーシステムの価格が手頃になってきたことは、PV材料市場にとって重要な成長要因となっています。近年、大幅なコスト削減により、個人および企業にとって太陽エネルギーがより手頃で利用しやすいものになりました。その主な要因は、生産技術の向上と技術の進歩です。

抑制要因

太陽光発電(PV)材料の市場は、現在の電気システムに太陽エネルギーを統合する際に生じる技術的な問題により制限されています。太陽光発電などの変動する再生可能エネルギー源と従来のエネルギー源を管理し、バランスを取るためには、送電網インフラのアップグレードと投資が必要です。複雑な許可手続き、不明確な政策、インセンティブの欠如は、すべて市場の拡大を制限する可能性があります。

市場区分

太陽光発電(PV)材料の市場シェアは、種類、材料、用途別に分類されます。

- 結晶材料セグメントは、予測期間を通じて最も高い市場シェアを占め、市場を支配しています。

種類別に分類すると、太陽光発電(PV)材料市場は薄膜、結晶材料、その他に分類されます。このうち、予測期間を通じて市場シェアが最も高い結晶系材料セグメントが市場を支配しています。ソーラーパネルで使用される主な物質である結晶シリコンは、変換効率率が優れているため、エネルギー出力が高く、材料の必要量が少なくて済みます。結晶シリコンのコストは、規模の経済と効率的な生産インフラにより大幅に低下しており、他の材料と比較してより現実的な選択肢となっています。

- シリコンベースのセグメントは、予測期間を通じて最大の市場シェアを維持すると予測されている。

材料に基づいて、太陽光発電(PV)材料市場はシリコンベースと非シリコンベースに分類される。このうち、シリコンベースのセグメントは予測期間を通じて最大の市場シェアを維持すると予測されている。これは、このような材料の効率性、耐久性、および手頃な価格が要因である。シリコンベースのソーラーパネルの経済的メリットは、シリコン技術の成熟化と大規模製造によるスケールメリットによる大幅なコスト削減により、増加しています。

- 予測期間において、商業・産業分野が最大の収益シェアを占めました。

最終用途別では、太陽光発電(PV)材料市場は住宅用、商業・産業用、公益事業用に分類されます。このうち、予測期間において、商業・産業分野が最大の収益シェアを占めました。地上設置型ソーラーシステム、ソーラーカーポート、屋上設置型ソーラーパネルの人気が高まっているが、これらはすべて電力コストを大幅に削減し、持続可能性に貢献する。政府のプログラム、税額控除、および商業および工業企業による太陽エネルギーへの参加を促すリベートにより、太陽エネルギー製品の需要が増加している。

地域別セグメント分析 太陽電池(PV)材料市場

- 北米(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、その他ヨーロッパ諸国

- アジア太平洋(中国、日本、インド、その他アジア太平洋諸国

- 南米(ブラジル、その他南米諸国

- 中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ諸国

予測期間において、アジア太平洋地域が太陽光発電(PV)材料市場で最大のシェアを占めると予測されています。

アジア太平洋地域は予測期間において、太陽光発電(PV)材料市場で最大のシェアを占めると予測されています。この優位性は、太陽エネルギーに対する需要の高まりによるものであり、アジア太平洋地域における成長を推進する主な要因のひとつです。中国、日本、インドは、エネルギー需要の高まりに応えるとともに、化石燃料への依存を回避するために、急速に太陽エネルギーの能力を拡大している国のひとつです。バックシート、封止材、太陽電池セルなどの太陽光発電材料に対するニーズは、技術革新によって牽引されています。人口が多く、生産部門が継続的に成長しており、関連エネルギー需要も高いことから、この地域では太陽光発電ソリューションの市場が大きく成長しています。

予測期間中、太陽光発電(PV)材料市場で最も速いCAGR成長率が見込まれているのは北米です。この北米地域では、太陽光発電システムの普及を促進するために、減税や財政援助などの幅広い奨励制度が導入されています。気候変動への懸念から、住宅部門では太陽光発電や風力発電などの再生可能エネルギー源を選択する人がますます増えています。さらに、研究開発への多額の支出が太陽光発電技術の進歩につながり、効率の向上とコストの削減を実現しています。

競合分析:

このレポートでは、太陽電池(PV)材料市場に関わる主要企業・団体の適切な分析を提供しており、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価を行っています。また、このレポートでは、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争の評価が可能になります。

主要企業一覧

- Wacker Chemie AG

- DuPont

- Honeywell International Inc.

- COVEME s.p.a.

- Targray

- HANGZHOU FIRST APPLIED MATERIAL CO., LTD.

- Mitsubishi Materials Corporation

- SunPower Corporation

- Novo Polymers NV

- Ferrotec Holdings Corporation

- Jinko Solar

- Merck KGaA

- Tata Power Solar Systems Limited

- Convestro AG

- その他

主な対象者

- 市場関係者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよび調査会社

- ベンチャーキャピタル

- 付加価値再販業者(VARs)

最近の動向

- 2024年7月、ジンコソーラーは、グジャラート州クッチ地区におけるAdani Green Energy Ltd (AGEL) の太陽光発電プロジェクト向けソーラーパネルの最大サプライヤーとなったことを発表した。 同社は、このプロジェクトに約2381 MWのソーラーパネルを供給し、その中にはTiger Neo Bifacial(1370 MW)とTiger Pro Bifacialモジュール(1011 MW)が含まれていた。

- 2024年5月、グリーン電力システムの卸売業者であるMidsummerは、InstaGroupと提携し、初の完全統合型太陽光発電(PV)システムであるInstaGenの提供を開始した。

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて太陽光発電(PV)材料市場をセグメント化しています。

世界の太陽光発電(PV)材料市場、種類別

- 薄膜

- 結晶材料

- その他

世界の太陽光発電(PV)材料市場、材料別

- シリコンベース

- 非シリコンベース

世界の太陽光発電(PV)材料市場、用途別

- 住宅用

- 商業用および産業用

- 公益事業

世界の太陽光発電(PV)材料市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他地域

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

*** 本調査レポートに関するお問い合わせ ***