半導体&ICパッケージング材料の世界市場:種類別(有機基板、ボンディングワイヤ、リードフレーム、その他)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Semiconductor and IC Packaging Materials Market Size, Share, and COVID-19 Impact Analysis, By Type (Organic substrate, Bonding wires, Leadframes, Encapsulation resins, Ceramic packages, Die attach materials, Solder balls), By End-user (Aerospace and Defence, Automotive, Consumer Electronics, Healthcare, IT and Telecommunication, Others), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の半導体およびICパッケージング材料市場に関する洞察と予測 2033年まで

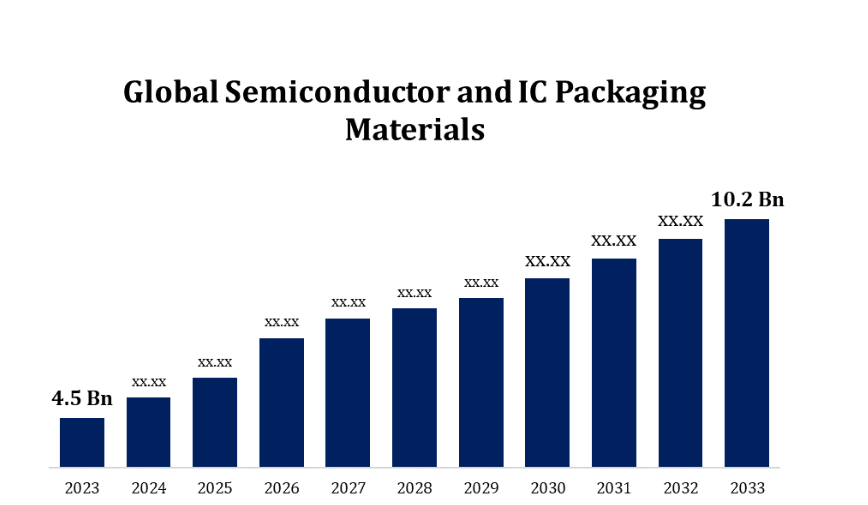

- 半導体およびICパッケージング材料市場の規模は、2023年には45億米ドルと推定された。

- 市場規模は、2023年から2033年にかけて、年平均成長率(CAGR)8.53%で成長している。

- 世界の半導体およびICパッケージング材料市場規模は、2033年までに102億米ドルに達すると予測されている。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれています。

世界の半導体およびICパッケージング材料市場規模は、2023年から2033年の予測期間に年平均成長率8.53%で成長し、2033年には102億米ドルに達すると予測されています。

半導体およびICパッケージング材料市場は、現代の電子機器の小型化と性能要求を支える上で重要な役割を果たしています。この市場には、デバイス内の集積回路(IC)の保護、接続、最適化に不可欠な有機基板、リードフレーム、ボンディングワイヤ、封止材、はんだボールなどの材料が含まれます。スマートフォン、車載用電子機器、IoT製品などの高性能デバイスの需要の高まりが市場を牽引しています。3Dスタッキングやファンアウト・ウェーハレベル・パッケージングなどの先進的なパッケージング技術には、熱管理の向上、小型化、電力効率の改善を実現する特殊な材料が必要となります。大手半導体メーカーが拠点を置くアジア太平洋地域が市場を独占していますが、持続可能性のトレンドにより、環境にやさしい材料が求められています。この分野は、技術の進化に伴い、民生用電子機器、AI、データセンターにおけるイノベーションが促進されることで、力強い成長が見込まれています。

半導体およびICパッケージング材料市場のバリューチェーン分析

半導体およびICパッケージング材料の市場バリューチェーンは、原材料の調達からエンドユーザーの用途に至るまで、いくつかの段階から構成されています。 まず、サプライヤーが金属、セラミック、ポリマーなどの必須原材料を、基板、ボンディングワイヤー、封止材、リードフレームを製造するメーカーに供給します。 これらの材料は、フリップチップ、3Dパッケージング、ファンアウトウェーハレベルパッケージングなどの先進的なパッケージングソリューションに組み込むICパッケージング企業に販売されます。テストおよび検査会社は、さまざまな段階で品質とコンプライアンスを確保し、性能が重要なアプリケーションにおける信頼性を確保しています。 ディストリビューターやベンダーは、特に需要の高いアジア太平洋地域など、これらの材料を世界的に供給する上で重要な役割を果たしています。 エンドユーザーには、電子機器、自動車、通信などの分野が含まれ、これらの材料に依存して最終製品の小型化、熱管理の改善、電力効率の向上を実現しています。

半導体およびICパッケージング材料市場の機会分析

半導体およびICパッケージング材料市場は、5G、IoT、AI、自動車の電動化といったトレンドに牽引され、大きな成長機会が生まれています。 デバイスが小型化かつ高性能化するにつれ、熱管理、電気的性能、信頼性を向上させる先進的なパッケージング材料に対する需要が高まっています。 3Dパッケージングやファンアウト・ウェーハレベル・パッケージングといった新技術は、特殊な材料に依存しており、イノベーションの機会を生み出しています。持続可能で環境にやさしい材料へのシフトは、規制当局やエンドユーザーがより環境にやさしいソリューションを優先する傾向にあるため、さらなる機会をもたらします。また、アジア太平洋地域における半導体製造拠点の拡大が需要を後押ししており、この地域は主要な成長分野となっています。高性能アプリケーションと持続可能な製造方法をサポートする材料の研究開発に投資する企業は、急速に進化する市場で競争優位性を獲得する態勢が整います。

市場力学

半導体およびICパッケージング材料市場力学

産業オートメーションにおける半導体の用途の拡大

産業オートメーションにおける半導体の役割の拡大は、半導体およびICパッケージング材料市場の成長の主な推進要因となっています。 ロボット工学、人工知能、機械学習などのオートメーション技術は、リアルタイムのデータ処理、予測メンテナンス、精密制御システムを実現するために、高性能半導体にますます依存するようになっています。産業の近代化に伴い、高ストレス、高熱環境に対応する耐久性、熱管理、電力効率を向上させる先進的な半導体パッケージ材料の需要が高まっています。システム・イン・パッケージ(SiP)やファンアウト・ウェーハレベルパッケージングなどの技術革新により、複数のコンポーネントをコンパクトなモジュールに統合することが可能になり、IoTデバイスやオートメーションのエッジコンピューティングに不可欠なものとなっています。製造、物流、エネルギーなどの分野で産業オートメーションが加速する中、特殊な半導体パッケージング材料に対する需要は大幅に増加すると見込まれ、市場全体の拡大に貢献すると考えられます。

抑制要因と課題

サプライチェーンの混乱、特に原材料の調達における混乱は、生産の遅延やコストの変動につながり、収益性に影響を及ぼす可能性があります。さらに、業界は技術的な課題にも直面しています。デバイスには、3Dスタッキングやファンアウト・ウェーハレベル・パッケージングなど、より複雑なパッケージングソリューションが求められており、より高性能で耐久性のある先進的な材料が必要とされています。また、従来の材料には非生分解性物質や有毒物質が含まれていることが多いため、環境への懸念も高まっており、企業は持続可能な代替材料を見つけることを迫られています。環境に配慮した高性能の新しい材料の開発には、高い研究開発費がかかるため、特に小規模メーカーにとっては財務的な負担となります。 さらに、電子廃棄物や排出物に関する地域規制により、企業にはさらなるコンプライアンスの負担が生じ、コストと持続可能性のバランスを取りながら革新を行うことが不可欠となっています。

地域別予測

北米市場統計

北米は、2023年から2033年の半導体およびICパッケージング材料市場を独占すると予測されています。自動車、航空宇宙、家電製品などの主要産業は、高性能半導体の需要を押し上げ、耐久性、熱管理、小型化を向上させる特殊なパッケージング材料の必要性を高めています。この地域には大手半導体企業や研究機関が拠点を置き、3D統合やファンアウトウェーハレベルパッケージングなどのパッケージング技術の革新を促進しています。5G、IoT、AIの用途が拡大するにつれ、北米では高密度で信頼性の高いパッケージングソリューションの需要が高まっています。さらに、国内半導体生産の強化と輸入依存の低減を目指す政府の取り組みにより、市場機会がさらに創出されています。また、持続可能性のトレンドも環境にやさしい素材の採用を促しており、北米の半導体パッケージング材料の今後の成長を形作っています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。この地域は、広範なサプライチェーンと政府の支援により、主要な半導体生産地域となっています。5G、IoT、AIなどの先進技術の急速な採用により、デバイスの性能を高め、サイズを縮小し、エネルギー効率を改善する高度なパッケージングソリューションの需要が高まっています。フリップチップ、ウェハレベル、3Dパッケージングなどの先進的なパッケージング技術が広く採用されるようになり、基板、ボンディングワイヤ、封止材などの特殊材料に対する需要が高まっています。さらに、アジア太平洋地域ではコスト効率の高い生産と大量生産が重視されているため、世界的な投資が寄せられ、特に企業が持続可能な高性能ソリューションを求めていることから、半導体パッケージング材料の主要成長地域としての地位が確立されています。

セグメント分析

タイプ別洞察

有機基板セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。有機基板は、通常、エポキシ樹脂やポリイミドなどの材料から作られており、集積回路の相互接続とサポートに費用対効果の高い高性能ソリューションを提供します。これらの基板は優れた熱特性と電気特性を備えており、スマートフォン、車載エレクトロニクス、IoTデバイスにおける高密度アプリケーションに最適です。電子機器の小型化と多機能化が不可欠となる中、有機基板はコンパクトな設計をサポートしながら信頼性を維持するという重要な役割を果たしています。5G、AI、ウェアラブル技術の成長は、次世代のアプリケーションに必要な適応性、絶縁性、構造的完全性を提供する有機基板の需要をさらに押し上げるでしょう。

エンドユーザーによる洞察

ITおよび通信セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この成長は、5Gネットワーク、クラウドコンピューティング、データセンターの急速な拡大によって促進されています。より高速なデータ伝送、より高速な処理速度、信頼性の高い接続に対する需要が高まるにつれ、このセクターでは、性能を向上させ、待ち時間を短縮し、小型化をサポートする先進的なパッケージング材料に大きく依存しています。有機基板、ボンディングワイヤ、封止材などの主要材料は、フリップチップやファンアウト・ウェーハレベルパッケージングなどの高性能パッケージングソリューションに不可欠です。モバイル機器、IoT、AIアプリケーションの急増により、需要はさらに高まり、電力および熱管理の課題に対応するための堅牢かつ効率的なパッケージングが必要とされています。5Gインフラとデジタルトランスフォーメーションへの継続的な投資により、ITおよび通信分野における半導体パッケージング材料の持続的な成長が確実視されています。

最近の市場動向

- 2024年6月、信越化学工業は、デュアルダマシン法を用いた半導体パッケージ基板の製造用に新たな装置を開発した。この進歩によりインターポーザーが不要となり、製造コストが削減され、先進的な半導体アセンブリのためのより微細なマイクロ加工が可能になる。

競合状況

市場の主要企業

市場区分

この調査では、2023年から2033年までの世界、地域、国レベルでの収益予測を行っています。

半導体およびICパッケージング材料市場、種類別分析

- 有機基板

- ボンディングワイヤ

- リードフレーム

- 封止樹脂

- セラミックパッケージ

- ダイアタッチ材料

- はんだボール

半導体およびICパッケージング材料市場、エンドユーザー別分析

- 航空宇宙および防衛

- 自動車

- 家電

- ヘルスケア

- ITおよび通信

- その他

半導体およびICパッケージング材料市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカその他

*** 本調査レポートに関するお問い合わせ ***