定置型エネルギー貯蔵の世界市場:電池別(リチウムイオン、ナトリウム硫黄、鉛蓄電池、フロー電池)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Stationary Energy Storage Market Size, Share, and COVID-19 Impact Analysis, By Battery (Lithium Ion, Sodium Sulphur, Lead Acid, and Flow Battery), By Application (Grid Services, and Behind the Meter), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033.

世界定置型エネルギー貯蔵市場の洞察と予測 2033年まで

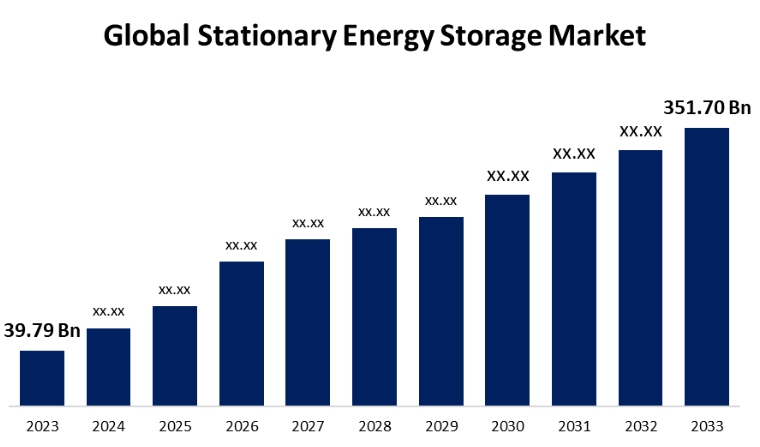

- 世界定置型エネルギー貯蔵市場規模は2023年に397.9億米ドルと評価された

- 市場規模は2023年から2033年にかけて、年平均成長率24.35%で成長すると予測される

- 世界の定置型エネルギー貯蔵市場規模は、2033年までに3517億米ドルに達すると予測される

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。

世界の定置型エネルギー貯蔵市場規模は、2023年から2033年までの年平均成長率(CAGR)24.35%で成長し、2033年までに3517億ドルを超えると予測される。

市場概要

定置型エネルギー貯蔵システムは、太陽光などの余剰エネルギーを貯蔵し、信頼性の高い電力供給を行うシステムです。このシステムは、消費用または送電網への電力供給に使用できます。エネルギーの移行を成功させ、独立したエネルギー供給を保証するための基本的な要因は、貯蔵技術です。蓄電およびコンデンサの主な課題は、費用対効果に優れ、再生可能エネルギーの地域貯蔵に大規模で使用できる高性能の蓄電システムを確保することです。エネルギーは必要な時に利用可能でなければなりません。このため、電力網の不安定性の高さは、増加する再生可能エネルギーとバランスを取る必要があります。再生可能エネルギーの利用と需要が増加するにつれ、エネルギー貯蔵システムの重要性も高まります。

例えば、2023年10月には、インド内閣が世界でも最も太陽エネルギーに適した条件を備えた遠隔地である同国最北部のラダック州に、7.5GWのソーラーパークを含む13GWの再生可能エネルギープロジェクトを承認しました。また、ナレンドラ・モディ首相は、同州の南端に位置するパンに12GWhの蓄電池エネルギー貯蔵システム(BESS)を設置する計画を発表しました。パンは、非常に強い放射線と高地による低温という極端な気候条件に恵まれた地域です。

レポートのカバー範囲

この調査レポートでは、定置型エネルギー貯蔵市場をさまざまなセグメントや地域別に分類し、各サブ市場の収益成長予測とトレンド分析を行っています。このレポートでは、定置型エネルギー貯蔵市場に影響を与える主な成長促進要因、機会、課題を分析しています。また、市場の競争状況を明らかにするために、最近の市場動向や、拡大、製品発売、開発、提携、合併、買収などの競争戦略も盛り込まれています。さらに、定置型エネルギー貯蔵市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、その中核能力を分析しています。

推進要因

再生可能エネルギー源への依存が高まるにつれ、発電量が変動することによる送電網の安定性への課題が生じています。この問題に対処するため、定置型エネルギー貯蔵システムは送電網の安定化に重要な役割を果たします。エネルギー密度の向上、長寿命化、高速充電機能など、バッテリー技術における革新は継続的に開発されています。送電網の安定性の向上と再生可能エネルギー源の統合の支援は、これらの先進的なバッテリーシステムをエネルギー送電網に統合することで達成される可能性が高い。需要の低い時間帯に発電された余剰エネルギーは、強化されたバッテリー貯蔵システムによって貯蔵され、ピーク時の需要時に放出されるため、供給と需要のバランスをより効果的に調整することができる。世界中の多くの政府が、支援政策やインセンティブを実施している。これらの取り組みには、エネルギー貯蔵システムの展開を促進するために特別に設計された税制優遇措置、固定価格買取制度、助成金などが含まれる。

抑制要因

定置型エネルギー貯蔵市場の主な抑制要因は、火災、毒性、高電圧の危険性など、バッテリーの使用に伴う危険性です。リチウムイオン電池の使用で最も一般的な問題は火災の危険性であり、エネルギー貯蔵ではストリングごとに多くのバッテリーセルを使用するため、電圧レベルが上昇し、従業員が危険にさらされる可能性があります。定置型エネルギー貯蔵の欠点としては、高い資本コスト、エネルギー損失のリスク、短い耐用年数などが挙げられます。さらに、標準化が難しく、複雑なメンテナンスも必要です。

市場区分

定置型エネルギー貯蔵の市場シェアは、電池と用途によって区分されます。

- リチウムイオンセグメントは、予測期間を通じて最大の市場シェアを維持すると予測されています。

電池の種類別では、定置型エネルギー貯蔵市場はリチウムイオン電池、ナトリウム硫黄電池、鉛蓄電池、フロー電池に分類される。このうち、予測期間を通じて最大の市場シェアを占めると予測されているのはリチウムイオン電池である。これは、リチウムイオン(Li-ion)電池がエネルギー貯蔵技術において優れた特性を持つことで知られており、さまざまな用途で高い評価を得ているためである。エネルギー密度が非常に高いため、他の技術と比較して、より小さい物理的スペースでより多くのエネルギーを貯蔵できる。このコンパクトさは、小規模および大規模のエネルギー貯蔵システムの両方において、スペース利用を最適化する上で非常に重要です。 リチウムイオン電池のもう一つの大きな利点は、拡張や縮小が容易であるため、特定のエネルギー貯蔵要件を満たすことができるという拡張性です。 この汎用性により、送電網規模の設備から商業用および住宅用のメーター裏システムまで、多様な用途に展開することが可能になります。 この適応性は、柔軟性と拡張性が重要な動的なエネルギー環境において特に有利です。さらに、寿命の延長、コストの削減、安全性の向上を目指した継続的な研究開発努力により、リチウムイオン技術は進化し続けています。こうした継続的な改善により、リチウムイオン電池の信頼性と寿命は強化され、エネルギー貯蔵の幅広い用途において、ますます競争力が高まり、魅力的なものとなっています。

- グリッドサービスセグメントは、予測期間を通じて、市場収益の最大のシェアを占めると推定されています。

用途別では、定置型エネルギー貯蔵市場は、グリッドサービスとメーター後方に分類されます。このうち、グリッドサービスセグメントは予測期間を通じて市場収益の最大のシェアを占めると推定されています。 エネルギー貯蔵システムは、太陽光や風力などの再生可能エネルギー源を電力網にシームレスに統合する上で極めて重要です。 再生可能エネルギーは断続的にしか発電できないため、エネルギー貯蔵は電力網の変動を調整し、安定した信頼性の高い電力供給を確保する上で重要な役割を果たします。 再生可能エネルギーの出力が多い時間帯に発電された余剰電力を貯蔵し、電力需要がピークに達する時間帯に放出することができます。この機能により、高価なピーク時の発電の必要性が低減するだけでなく、全体的な電気料金の削減と送電網の効率化にも貢献します。さらに、世界各国の政府は、さまざまなインセンティブや補助金を通じて、送電網規模のエネルギー貯蔵の展開を積極的に支援しています。これらの政府主導の取り組みは、再生可能エネルギーの統合を加速し、送電網の柔軟性を高め、エネルギーインフラを近代化することを目的としています。税額控除、助成金、有利な規制枠組みなどのインセンティブは、エネルギー貯蔵プロジェクトへの投資を促し、エネルギー貯蔵分野の市場成長と技術革新を推進します。

地域別定置型エネルギー貯蔵市場の分析

- 北米(米国、カナダ、メキシコ

- 欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州

- アジア太平洋(中国、日本、インド、その他アジア太平洋

- 南米(ブラジル、その他南米

- 中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ

北米は、予測期間において定置型エネルギー貯蔵市場で最大のシェアを占めると予測される。

北米は、予測期間において定置型エネルギー貯蔵市場で最大のシェアを占めると予測される。エネルギーの回復力と信頼性に対する注目が高まっていることから、北米における定置型エネルギー貯蔵の市場潜在力が高まる可能性がある。異常気象や自然災害の頻度が増すにつれ、既存のエネルギーインフラの脆弱性に対する認識が高まっています。定置型エネルギー貯蔵システムは、停電時にバックアップ電源を提供することでエネルギーの回復力を向上させ、解決策を提供します。余剰電力を貯蔵し、必要に応じて放出する能力により、電力網の信頼性が向上し、厳しい状況下でも安定した電力供給が確保されます。さらに、定置型エネルギー貯蔵システムを電力網に統合することで、電力網全体の回復力と安定性が向上します。

予測期間中、定置型エネルギー貯蔵市場で最も速いCAGR成長率が見込まれるのはアジア太平洋地域です。アジア太平洋地域における定置型エネルギー貯蔵市場の発展は、急速な都市化と工業化によって促進される可能性があります。この地域全体で都市人口が増加し、工業活動が活発化するにつれ、信頼性が高く持続可能なエネルギーソリューションに対する需要が高まっています。定置型エネルギー貯蔵システムは、停電時のバックアップ電源の提供や送電網の安定化支援を通じて、この需要を満たす現実的なソリューションを提供します。再生可能エネルギー源から生成された余剰エネルギーを貯蔵する能力は、よりクリーンな代替エネルギーへの移行を目指すこの地域の取り組みとも一致しています。

競合分析:

このレポートでは、定置型エネルギー貯蔵市場に関わる主要企業・団体の適切な分析を提供しており、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価を行っています。また、このレポートでは、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各社の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争力を評価することができます。

主要企業一覧

- Tesla

- LG Chem

- BYD Company

- Samsung SDI

- Siemens

- Fluence Energy

- General Electric

- ABB

- Panasonic

- Sonnen Batterie GmbH

- Saft Groupe

- Johnson Controls

- Enel X

- AES Corporation

- Sonnen eco GmbH

- Fortive Corporation

- Younicos

- Engie S.A.

- Eaton Corporation

- Mitsubishi Heavy Industries

- その他

主な対象者

- 市場関係者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよび調査会社

- ベンチャーキャピタル

- 付加価値再販業者(VAR)

最近の動向

- 2024年8月、バッテリー管理システム(BMS)の大手プロバイダーであるNuvation Energyは、36チャンネルセルインターフェース(CI-36)モジュールの導入により、最新の製品ライン拡張を発表しました。Nuvationの既存のG5バッテリー管理システムと互換性のあるCI-36は、より高密度なシステム設計を可能にし、52sおよび104sモジュール構成のトレンドに沿った、よりコスト効率の高いエネルギー貯蔵ソリューションを実現します。

- 2024年8月、光硬化性材料および関連機器メーカーのDymaxは、産業用ガスタービン(IGT)や燃料電池、電解槽(固体酸化物形燃料電池(SOFC)や固体高分子形燃料電池(PEMFC)など)といった定置型エネルギー貯蔵システム向けに設計された光硬化性接着剤やコーティング剤の各種製品を発表した。

- 市場区分

この調査では、2023年から2033年までの世界、地域、国レベルでの収益予測を行っています。Spherical Insightsは、以下の区分に基づいて定置型エネルギー貯蔵市場を区分しています。

世界の定置型エネルギー貯蔵市場、電池別

- リチウムイオン

- ナトリウム硫黄

- 鉛酸

- フロー電池

世界の定置型エネルギー貯蔵市場、用途別

- グリッドサービス

- メーター後

世界定置型エネルギー貯蔵市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***