遠隔医療の世界市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Telehealth Market by Component (Hardware, Software, Services), Application (Teledermatology, Teleradiology, Telecardiology, Tele-ICU, Other teleconsultation, Medical Education, Mental Health Services), End User (Hospitals, Private Clinics, Homecare, Others) and Regional Analysis from 2024 to 2031

遠隔医療市場の規模とシェア分析

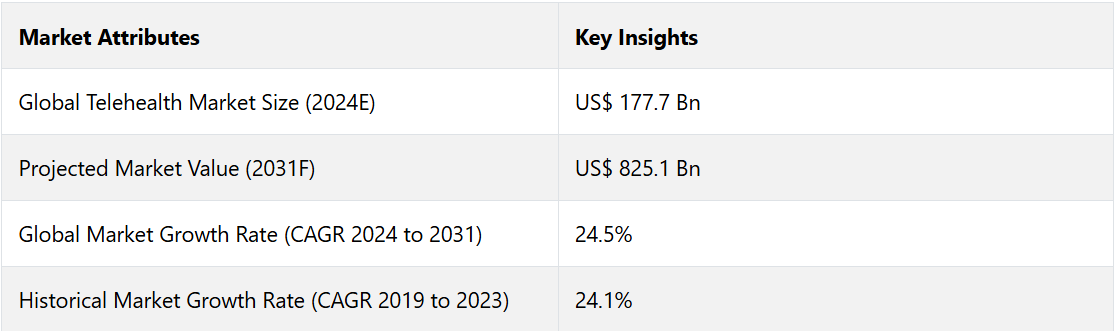

世界の遠隔医療市場は、2024年から2031年の予測期間において、健全なCAGR(年平均成長率)24.5%を記録すると予測されています。2024年に記録された1777億米ドルから、2031年には8251億米ドルへと大幅に増加すると予測されています。

遠隔医療市場は、複数の要因と新たなトレンドに後押しされ、著しい成長を遂げています。主な推進要因としては、高齢者人口の増加、慢性疾患の蔓延、費用対効果が高く利用しやすい医療への世界的な需要の高まりによる遠隔医療サービスへの需要の増加が挙げられます。

高速インターネット、AIによる診断、モバイルヘルスアプリなどのテクノロジーの進歩により、遠隔医療ソリューションの実現可能性が高まっています。主な傾向としては、ウェアラブルヘルスデバイスの拡大、電子カルテ(EHR)との統合、バーチャルケアオプションに対する消費者の意識の高まりなどが挙げられます。また、政府による支援、保険による償還、パンデミック後の遠隔相談の受け入れも、市場拡大に大きく貢献しています。

市場の主なハイライト

- AI、ウェアラブルデバイス、高速インターネットの統合により、シームレスな遠隔相談、診断、モニタリングが可能になります。その結果、遠隔医療の効率性と利便性が向上し、市場の急速な成長を促進しています。

- 患者は、移動や長時間の待ち時間を減らすことができる利便性から、遠隔医療を選択しています。この、利用しやすくオンデマンドの医療へのシフトが、市場の拡大を大幅に促進しています。

- 政府は遠隔医療に適した政策を採用する傾向が強まっており、償還オプションの拡大や規制緩和が進んでいます。こうした規制面の進歩は、医療提供者と患者を勇気づけ、遠隔医療市場の成長をさらに加速させています。

- コンポーネント別では、ケアの提供やバーチャル診察、遠隔患者モニタリングサービスにおいて不可欠な役割を果たしていることから、サービスセグメントが2024年には58.4%の市場シェアを占める見通しです。

- 提供形態別では、アクセスのしやすさとユーザーフレンドリーなプラットフォームにより、ウェブベースのセグメントが2024年には42.6%の市場シェアを占め、リードしています。

- 北米の遠隔医療市場は、2024年には39.3%の市場シェアを占める見通しです。

北米遠隔医療市場は市場の優位性を維持

北米は、高度な医療インフラ、デジタル技術の広範な採用、支援的な規制枠組みにより、遠隔医療市場で39.3%のシェアを占め、市場をリードしています。この地域は、高いインターネット普及率、広範なスマートフォン利用、遠隔医療プラットフォームへの多額の投資の恩恵を受けています。

大手遠隔医療企業の存在、および米国メディケア・メディケイドサービスセンター(CMS)による遠隔医療適用範囲の拡大といった強力な償還政策や政府主導の取り組みが、さらなる成長を後押ししています。さらに、慢性疾患の増加傾向や、便利で遠隔医療ソリューションを好む消費者の傾向が、遠隔医療サービスにおける北米の地域市場としての優位性を確固たるものにしています。

サービスコンポーネントがリードする

サービスは、ケア提供における重要な役割により、2024年には58.4%の市場シェアを占め、遠隔医療市場をリードしています。 バーチャル診察と遠隔患者モニタリングが需要を牽引しています。 これらのサービスは、患者と医療提供者に柔軟性、アクセス性、費用対効果を提供します。

慢性疾患管理とメンタルヘルスのニーズの高まりが、これらのサービスの採用を後押ししています。 AIやセキュアな通信ツールなどの技術進歩が、これらのサービスの魅力を高めています。 有利な償還政策とパンデミック後の受容性の向上が、これらのサービスの地位を強化しています。患者と医療従事者を効率的に結びつけるサービスは不可欠であり、遠隔医療市場における主要な製品カテゴリーとなっています。

ウェブベースの作用機序が大きな市場シェアを占める

ウェブベースの遠隔医療は、そのアクセスのしやすさとユーザーフレンドリーなプラットフォームにより、作用機序の面でリードしています。 患者と医療従事者は、特別なソフトウェアを必要とせずにブラウザを通じて接続することができます。 この利便性により、さまざまな層の人々に広く採用されています。

ウェブベースのソリューションは、ビデオ通話、メッセージング、データ共有などの機能に対応しており、医療サービスの提供を強化します。 医療提供者にとっては費用対効果が高く、大規模な医療システムにも容易に拡張できます。 インターネットの普及率が高く、オンラインツールに慣れ親しんでいることも、導入を促進しています。 さらに、電子カルテ(EHR)やその他の医療システムとの統合により、遠隔医療市場における優位性がさらに強化されています。

市場導入とトレンド分析

遠隔医療市場は、技術の進歩と医療の力学の変化を原動力として、著しい成長を遂げています。市場導入では、遠隔医療は変革をもたらすソリューションとして注目されており、デジタルプラットフォームを介した遠隔医療サービス、アクセシビリティの課題への対応、医療費の削減を実現しています。その用途は、仮想診察から遠隔モニタリングまで多岐にわたり、慢性疾患管理、メンタルヘルス、定期検診に対応しています。

トレンド分析によると、AIによる診断、ウェアラブルヘルスデバイス、電子カルテ(EHR)との統合の採用が増加していることが明らかになっています。新型コロナウイルス(COVID-19)のパンデミックにより、その受け入れが加速し、バーチャルケアが主流となりました。政府による支援の拡大、償還政策の改善、消費者の意識の高まりにより、遠隔医療市場の拡大がさらに推進されています。

過去の成長と今後の見通し

世界の遠隔医療市場は、2019年から2023年の期間において、24.1%という著しいCAGRを記録しました。 テクノロジーとヘルスケア需要に牽引され、市場は着実に成長しています。 遠隔医療は、当初は地方向けのソリューションとして始まりましたが、より優れたインターネットやデジタルツールの登場により拡大しました。

新型コロナウイルス(COVID-19)のパンデミックにより、世界中で導入が加速し、遠隔医療が主流の選択肢となりました。今後は、AI、ウェアラブルデバイス、個別化医療により、成長が継続するでしょう。慢性疾患の増加と人口の高齢化により、需要が高まるでしょう。

費用対効果の高いケアと利便性は、より多くのユーザーを惹きつけるでしょう。規制面のサポートとより良い償還政策も重要な役割を果たすでしょう。遠隔医療市場は、現代の医療システムの基盤となるでしょう。この市場は、2024年から2031年の期間に年平均成長率(CAGR)24.5%で成長すると予測されています。

市場成長の推進要因

価値に基づく支払いへのシフトが遠隔医療の成長を後押し

価値に基づくケアへの移行は、リソースの効率的な利用、コスト削減、患者の治療結果の改善に重点を置く遠隔医療の利用拡大に大きな役割を果たしています。 価値に基づくケアでは、提供されたケアの質に基づいて支払いが行われ、サービス提供数のみに基づいて支払いが決定されることはありません。 遠隔医療は、このアプローチの重要な一部であり、明確なメリットを示しています。 例えば、

- メディケアの責任あるケア組織(ACO)プログラムでは、5年間で41億ドルの削減と、再入院率を14%削減しました。

価値に基づくケアを採用している医療機関は、新型コロナウイルス感染症(COVID-19)のパンデミックの間も、遠隔医療によって患者ケアを継続することができ、ウイルスの感染拡大を防止し、限られたリソースを管理することができました。

遠隔医療がどのように活用されたか、その例をいくつか挙げると、シカゴのオークストリート・ヘルスは電話によるチェックインと患者の登録によるCOVID-19ケアプログラムを開始しました。 バージニア州ローノークのカリヨン・クリニックは、慢性疾患を抱える高リスク患者にアプローチするためにデータを利用し、セントラル・オハイオ・プライマリー・ケアは4,000人以上の高リスク患者をCOVID-19のスクリーニングを行いました。これらの取り組みは、包括的で公平なケア、特に社会的弱者に対するケアを可能にする遠隔医療の重要な役割を浮き彫りにしており、現代の医療提供の基盤となるものです。

市場抑制要因

接続性のギャップによる遠隔医療導入の障壁

このデジタル・ディバイドは遠隔医療市場にとって大きな障壁であり、世界の人口の3分の1にあたる約26億人が依然としてインターネットにアクセスできない状況です。 信頼できるインターネット接続や必要なデジタルスキルを持たない人々は遠隔医療サービスへのアクセスができないため、これは特にバーチャルヘルスケアにとって問題となります。

医師たちは、この格差を遠隔医療の主な障害として認識しており、特に医療過疎地域や農村部で問題となっています。世界的なインターネット接続の改善にもかかわらず、特に低所得国ではインターネットの利用が人口の3分の1以下にとどまっており、進展は依然として遅々としています。

国や大陸間、さらには男女間でも格差があります。2022年には、男性の62%がインターネットにアクセスできるのに対し、女性では57%にとどまりました。この問題は、インターネットへのアクセスが依然として不足している低所得地域でさらに深刻化しています。世界的な接続性は改善され、現在では67%の人々がオンラインで利用できるようになりましたが、2030年までにインターネットへのアクセスを世界中に保証するには、進歩のペースは十分ではありません。

この格差を埋めるための取り組みには、インフラの改善、インターネットの価格低下、遠隔医療やその他のデジタルサービスの潜在能力を最大限に引き出すためのデジタルスキルの個人への提供が含まれなければなりません。これらの課題に対処しなければ、多くの人々がデジタルヘルスケアの恩恵から引き続き排除されることになります。

主な市場機会

多様な医療提供者を活用して医療提供を改善する

医療機関は、患者の多面的なニーズに応えるために多様な専門家の専門知識を活用し、基本的なケアチームを総合的なケアモデルへと進化させる機会を捉えることができます。

2022年の調査によると、患者の37%はソーシャルワーカーや行動医療専門家の参加を重視しており、これはメンタルヘルスケアへのアクセスを大幅に改善できることを意味します。同様に、31%は健康の社会的決定要因に対処するための地域社会ベースの組織との提携を優先しており、医療成果のより幅広い要因に取り組むためのチームを整えています。

約34%が、特に複雑な医療ケースにおいて、調整を強化するために臨床経験が豊富なケアマネージャーの必要性を強調しています。包括的なケアチームは、患者の治療結果を改善するだけでなく、ケアの継続性を確保し、仮想医療環境におけるチームベースのアプローチを活用することで、システムの非効率性を削減します。

最大限の効果を得るには、各チームメンバーが免許の範囲内で業務を行えるようにし、より良いケアのナビゲーションと再入院率の削減を実現するためにコミュニケーションチャネルを合理化する必要があります。

遠隔医療市場の競合状況

遠隔医療市場は競争が激しく、多数の企業がさまざまなサービスやソリューションを提供しています。主な企業には、遠隔相談や遠隔医療プラットフォームを提供するTeladoc Health、Amwell、Doctor on Demand などがあります。

また、メンタルヘルスや慢性疾患管理などのニッチ分野に焦点を当てた新興企業も登場しています。競争は、技術の進歩、ユーザーフレンドリーなインターフェース、医療システムとの統合によって促進されています。

プロバイダーは、サービス提供の拡大、顧客体験の改善、データセキュリティの確保に重点的に取り組んでいます。この進化する分野で市場のリーダーシップを維持するための重要な戦略として、戦略的パートナーシップ、買収、AIやウェアラブルへの投資が挙げられます。

最近の業界動向

- 2024年11月、Teladoc Healthは、Virtual SitterソリューションにAI対応の新機能を導入しました。この機能強化は、患者の安全性の向上、労働力の問題への対応、病院や医療システムにおけるケア提供の向上を目的としています。

- 2024年10月、オラクルは、AI搭載の新しい電子カルテ(EHR)を来年発売する計画を発表しました。このEHRには、音声ナビゲーション、検索機能、データ分析と患者フロー追跡のための統合臨床AIツールが搭載されます。これは、2022年の280億ドルでのCerner買収に続く、オラクルのヘルスケアイニシアチブにおける大きな一歩となります。

- 2023年7月、オラクルは、クラウドベースの新しいEHR機能、ジェネレーティブAIサービス、パブリックAPI、医療分野向けにカスタマイズされたバックオフィスツールなど、医療ソリューションの主要な機能強化を発表しました。これらのアップデートは、患者ケアの改善、臨床ワークフローの最適化、コスト削減を目的としたものでした。

- 2023年4月、ハネウェルは、病院内および遠隔地の両方で患者のバイタルサインを追跡・記録するように設計されたリアルタイムの健康モニタリングシステムを発表しました。このシステムは、高度なパッチ型センサーを使用してデータを収集し、そのデータはモバイルデバイスを介して医療従事者に即座に送信されます。

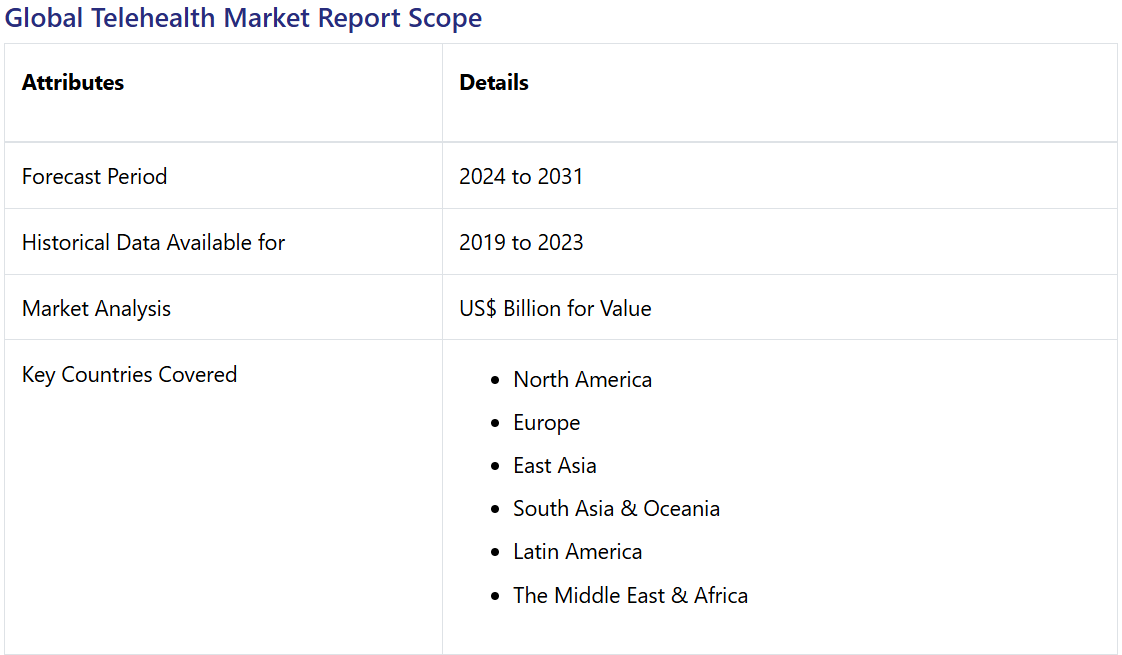

世界の遠隔医療市場のセグメンテーション

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

配信モード別

- クラウドベース

- ウェブベース

- オンプレミス

アプリケーション別

- 遠隔皮膚科

- 遠隔放射線診断

- 遠隔心臓学

- 遠隔ICU

- その他の遠隔コンサルテーション

- 医療教育

- メンタルヘルスサービス

エンドユーザー別

- 病院

- 個人クリニック

- 在宅医療

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル遠隔医療市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品/サービスの採用分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界遠隔医療市場の見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)と前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2019年から2023年の市場規模(US$ Mn)の分析

4.2.2. 2024年から2031年の市場規模(US$ Mn)の分析と予測

4.3. 世界の遠隔医療市場の見通し:コンポーネント

4.3.1. はじめに / 主な調査結果

4.3.2. コンポーネント別:2019年~2023年の市場規模(US$ Mn)の推移

4.3.3. コンポーネント別:2024年~2031年の市場規模(US$ Mn)の推移と予測

4.3.3.1. ハードウェア

4.3.3.2. ソフトウェア

4.3.3.3. サービス

4.3.4. 市場魅力度分析:コンポーネント別

4.4. 世界遠隔医療市場の見通し:提供形態別

4.4.1. はじめに/主な調査結果

4.4.2. 市場規模推移(US$ Mn)分析、提供形態別、2019年~2023年

4.4.3. 現在の市場規模(US$ Mn)分析および予測、配信形態別、2024年~2031年

4.4.3.1. クラウドベース

4.4.3.2. ウェブベース

4.4.3.3. オンプレミス

4.4.4. 市場魅力度分析:配信形態

4.5. 世界の遠隔医療市場の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別、2019年~2023年の市場規模(US$ Mn)の推移

4.5.3. 用途別、2024年~2031年の市場規模(US$ Mn)の推移と予測

4.5.3.1. 遠隔皮膚科

4.5.3.2. 遠隔放射線医学

4.5.3.3. 遠隔心臓病学

4.5.3.4. 遠隔集中治療室

4.5.3.5. その他の遠隔コンサルテーション

4.5.3.6. 医療教育

4.5.3.7. メンタルヘルスサービス

4.5.4. 市場の魅力分析:アプリケーション

4.6. 世界遠隔医療市場の見通し:エンドユーザー

4.6.1. はじめに/主な調査結果

4.6.2. エンドユーザー別、2019年~2023年の市場規模(US$ Mn)の推移

4.6.3. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2024年~2031年

4.6.3.1. 病院

4.6.3.2. 民間クリニック

4.6.3.3. 在宅医療

4.6.3.4. その他

4.6.4. 市場魅力度分析:エンドユーザー

5. 世界の遠隔医療市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移と分析

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米遠隔医療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(US$ Mn)の分析

6.2.1. 国別

6.2.2. コンポーネント別

6.2.3. 配信形態別

6.2.4. 用途別

6.2.5. エンドユーザー別

6.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

6.3.1. 米国

6.3.2. カナダ

6.4. コンポーネント別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

6.4.1. ハードウェア

6.4.2. ソフトウェア

6.4.3. サービス

6.5. 現在の市場規模(US$ Mn)分析および予測、配信形態別、2024年~2031年

6.5.1. クラウドベース

6.5.2. ウェブベース

6.5.3. オンプレミス

6.6. アプリケーション別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.6.1. 遠隔皮膚科

6.6.2. 遠隔放射線医学

6.6.3. 遠隔心臓病学

6.6.4. 遠隔集中治療室

6.6.5. その他の遠隔相談

6.6.6. 医療教育

6.6.7. メンタルヘルスサービス

6.7. 2024年から2031年のエンドユーザー別市場規模(百万米ドル)の分析と予測

6.7.1. 病院

6.7.2. 民間クリニック

6.7.3. 在宅医療

6.7.4. その他

6.8. 市場の魅力分析

7. 欧州遠隔医療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主要ハイライト

7.2. 市場別、2018年~2023年の過去市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 配信形態別

7.2.4. 用途別

7.2.5. エンドユーザー別

7.3. 2024年から2031年の国別市場規模(US$ Mn)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. 2024年から2031年のコンポーネント別現在の市場規模(US$ Mn)の分析と予測

7.4.1. ハードウェア

7.4.2. ソフトウェア

7.4.3. サービス

7.5. 現在の市場規模(US$ Mn)分析および予測、配信形態別、2024年~2031年

7.5.1. クラウドベース

7.5.2. ウェブベース

7.5.3. オンプレミス

7.6. アプリケーション別:市場規模(US$ Mn)分析および予測、2024年~2031年

7.6.1. 遠隔皮膚科

7.6.2. 遠隔放射線医学

7.6.3. 遠隔心臓病学

7.6.4. 遠隔集中治療室

7.6.5. その他の遠隔相談

7.6.6. 医療教育

7.6.7. メンタルヘルスサービス

7.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.7.1. 病院

7.7.2. 民間クリニック

7.7.3. 在宅医療

7.7.4. その他

7.8. 市場の魅力分析

8. 東アジアの遠隔医療市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の実績に基づく市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 配信形態別

8.2.4. 用途別

8.2.5. エンドユーザー別

8.3. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 市場規模(US$ Mn)の現状分析と予測、コンポーネント別、2024年~2031年

8.4.1. ハードウェア

8.4.2. ソフトウェア

8.4.3. サービス

8.5. 配信形態別 市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. クラウドベース

8.5.2. ウェブベース

8.5.3. オンプレミス

8.6. 用途別 市場規模(US$ Mn)分析と予測、2024年~2031年

8.6.1. 遠隔皮膚科

8.6.2. 遠隔放射線科

8.6.3. 遠隔心臓病学

8.6.4. 遠隔集中治療室

8.6.5. その他の遠隔相談

8.6.6. 医療教育

8.6.7. メンタルヘルスサービス

8.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.7.1. 病院

8.7.2. 民間クリニック

8.7.3. 在宅医療

8.7.4. その他

8.8. 市場魅力度分析

9. 南アジアおよびオセアニア遠隔医療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2023年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 配信形態別

9.2.4. 用途別

9.2.5. エンドユーザー別

9.3. 現在の市場規模(US$ Mn)の分析と予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 2024年から2031年のコンポーネント別現在の市場規模(US$ Mn)の分析と予測

9.4.1. ハードウェア

9.4.2. ソフトウェア

9.4.3. サービス

9.5. 配信形態別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.5.1. クラウドベース

9.5.2. ウェブベース

9.5.3. オンプレミス

9.6. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.6.1. 遠隔皮膚科

9.6.2. 遠隔放射線科

9.6.3. 遠隔心臓病学

9.6.4. 遠隔集中治療室

9.6.5. その他の遠隔相談

9.6.6. 医療教育

9.6.7. メンタルヘルスサービス

9.7. 2024年から2031年のエンドユーザー別市場規模(百万米ドル)の分析と予測

9.7.1. 病院

9.7.2. 民間クリニック

9.7.3. 在宅医療

9.7.4. その他

9.8. 市場魅力度分析

10. ラテンアメリカ遠隔医療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主要ハイライト

10.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 配信形態別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3.

ラテンアメリカその他

10.4. 市場規模(US$ Mn)分析と予測、コンポーネント別、2024年~2031年

10.4.1. ハードウェア

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 現在の市場規模(US$ Mn)分析および予測、配信形態別、2024年~2031年

10.5.1. クラウドベース

10.5.2. ウェブベース

10.5.3. オンプレミス

10.6. アプリケーション別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

10.6.1. 遠隔皮膚科

10.6.2. 遠隔放射線医学

10.6.3. 遠隔心臓病学

10.6.4. 遠隔集中治療室

10.6.5. その他の遠隔相談

10.6.6. 医療教育

10.6.7. メンタルヘルスサービス

10.7. 2024年から2031年のエンドユーザー別市場規模(百万米ドル)の分析と予測

10.7.1. 病院

10.7.2. 民間クリニック

10.7.3. 在宅医療

10.7.4. その他

10.8. 市場の魅力分析

11. 中東およびアフリカの遠隔医療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主要ハイライト

11.2. 市場別、2018年から2023年の市場規模(US$ Mn)の分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 配信モード別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. コンポーネント別:現在の市場規模(百万米ドル)分析および予測、2024年~2031年

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 配信形態別:現在の市場規模(百万米ドル)分析および予測、2024年~2031年

11.5.1. クラウドベース

11.5.2. ウェブベース

11.5.3. オンプレミス

11.6. アプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 遠隔皮膚科

11.6.2. 遠隔放射線医学

11.6.3. 遠隔心臓病学

11.6.4. 遠隔集中治療室

11.6.5. その他の遠隔相談

11.6.6. 医療教育

11.6.7. メンタルヘルスサービス

11.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2024年~2031年

11.7.1. 病院

11.7.2. 民間クリニック

11.7.3. 在宅医療

11.7.4. その他

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***