熱伝導性プラスチックの世界市場:種類別(ポリアミド、ポリカーボネート)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Thermally Conductive Plastics Market Size, Share, and COVID-19 Impact Analysis, by Type (Polyamide, Polycarbonate), By End-use (Electrical & Electronics, Automotive), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

グローバル熱伝導性プラスチック市場規模の洞察予測 2033年

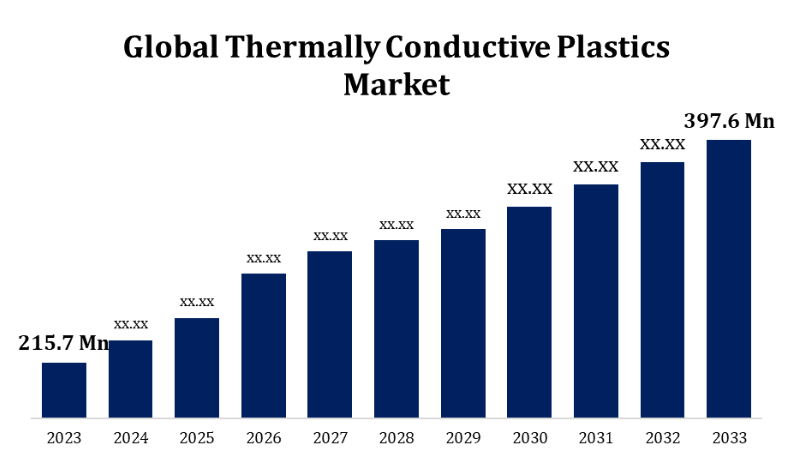

- 熱伝導性プラスチック市場規模は2023年には2億1570万米ドルと推定された。

- この市場は2023年から2033年にかけて、年平均成長率(CAGR)6.31%で成長している。

- 世界の熱伝導性プラスチック市場規模は、2033年までに3億9760万米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。

世界の熱伝導性プラスチック市場規模は、2023年から2033年の予測期間中に年平均成長率6.31%で成長し、2033年には3億9760万米ドルに達すると予測される。

熱伝導性プラスチック市場は、電子機器、自動車、航空宇宙などの業界全体で需要が高まっていることを背景に、著しい成長を遂げています。これらのプラスチックは、LED照明、バッテリーハウジング、ヒートシンクなどの熱管理用途において、軽量で耐食性のある金属代替品として使用されています。技術の進歩と電気自動車(EV)および5G技術への投資の増加が、市場の拡大をさらに後押ししています。ポリアミド、ポリカーボネート、ポリブチレンテレフタレート(PBT)は、一般的に使用されている熱伝導性プラスチックです。アジア太平洋地域が市場を支配しているのは、製造業が堅調で、家電産業が拡大しているためです。環境への懸念や、エネルギー効率の高い素材を推進する厳しい規制も、採用を後押ししています。しかし、生産コストの高さや、金属と比較した際の熱伝導率の低さといった課題が、成長を妨げる可能性があります。イノベーションと持続可能なソリューションは、今後の市場力学にとって依然として極めて重要です。

熱伝導性プラスチック市場のバリューチェーン分析

熱伝導性プラスチック市場のバリューチェーンは、ポリマー(ポリアミド、ポリカーボネート)や熱伝導性フィラー(グラファイト、窒化ホウ素)などの主要材料を提供する原材料サプライヤーから始まります。これらの材料はコンパウンダーによって加工され、ポリマーとフィラーを混合して熱伝導性、強度、耐久性を高めます。プラスチックメーカーは、これらの混合物を希望する部品の形に成形し、電子機器、自動車、ヘルスケアなどの業界に供給します。最終用途分野では、これらの部品をLEDハウジング、バッテリーケーシング、ヒートシンクなどの製品に組み込みます。 こうしたサプライチェーンを支えているのは、性能とコスト効率の向上を目指して材料や加工技術の革新に取り組む研究開発企業です。 また、流通業者や物流業者が、メーカーからエンドユーザーへの円滑な流れを確保しています。 バリューチェーンでは、品質、革新、持続可能性をめざして、関係者間の協力体制が強調されています。

熱伝導性プラスチック市場の機会分析

熱伝導性プラスチック市場は、業界全体で軽量化や効率的な熱管理ソリューションへの需要が高まっていることを背景に、大きな成長機会を提供しています。電気自動車(EV)の急速な普及は、プラスチックがバッテリーハウジングや冷却システムに最適であることから、大きな成長分野となっています。特にアジア太平洋地域における消費者向け電子機器部門の拡大は、スマートフォン、LED、5G機器などの機器における放熱部品の需要をさらに高めています。さらに、持続可能性とエネルギー効率への注目が高まっていることも、市場の潜在的可能性と一致しています。なぜなら、これらのプラスチックは製造時および製品使用時のエネルギー消費を削減するからです。生分解性熱伝導性プラスチックなどの新たなイノベーションは、環境に配慮した用途に新たな可能性を開きます。金属と比較した場合のコストや熱効率の限界といった課題を克服するためには、研究開発への投資や提携が重要となります。

市場力学

熱伝導性プラスチック市場力学

さまざまな国々における自動車需要の増加

さまざまな国々における自動車需要の増加は、熱伝導性プラスチック市場の成長を促進しています。自動車メーカーが車両の性能と燃料効率を高めるために軽量かつ効率的な素材を求めている中、熱伝導性プラスチックはLEDヘッドライト、バッテリーハウジング、エンジンカバーなどの部品の熱管理に理想的なソリューションを提供します。電気自動車(EV)の増加により、この需要はさらに高まっています。なぜなら、これらのプラスチックはバッテリーや電子システムの温度調整に重要な役割を果たしているからです。アジア太平洋地域、中南米、アフリカの新興経済国では自動車市場が急速に拡大しており、これらの素材の採用をさらに後押ししています。さらに、エネルギー効率の高い自動車や持続可能性を推進する政府政策も、熱伝導性プラスチックの統合を後押ししています。材料科学の進歩により、自動車の新たな用途が次々と開拓され、市場機会が拡大し続けています。

制約と課題

重要な問題のひとつは、グラファイトや窒化ホウ素などの特殊フィラーを必要とするため、生産コストが高くなり、従来の金属と比較して経済的に競争力が低いことです。 また、金属と比較して熱伝導率が限られているため、極度の放熱を必要とする用途での使用が制限されます。また、機械的特性を維持しながらフィラーを均一に分散させることは困難であるため、メーカーは加工の複雑さにも直面しています。 自動車や電子機器などの特定の産業に市場が依存しているため、これらの分野の変動の影響を受けやすくなっています。 環境規制は持続可能性を促進する一方で、生分解性またはリサイクル可能なオプションの開発を迫るものであり、研究開発費の増加につながります。 革新と協力によりこれらの課題に対処することは、長期的な市場の持続可能性にとって極めて重要です。

地域別予測

北米市場統計

北米は、2023年から2033年にかけて熱伝導性プラスチック市場を独占すると予測される。自動車産業、特に電気自動車(EV)の台頭は、熱伝導性プラスチックがバッテリー筐体、冷却システム、その他の部品に不可欠であることから、需要を押し上げる上で重要な役割を果たしている。米国とカナダでは、確立された家電市場がこれらのプラスチックの採用をさらに促進しており、特にLEDハウジングやヒートシンクなどの用途でその傾向が顕著です。高性能素材の研究開発の進歩と、持続可能性とエネルギー効率を推進するこの地域の厳しい環境規制が市場の成長を加速させています。生産コストの高さなどの課題があるにもかかわらず、継続的な技術革新と製造プロセスの改善が市場を牽引しています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。LED、スマートフォン、5Gインフラなどのデバイスにおける効率的な熱管理ソリューションに対する需要の高まりが市場拡大を推進しています。さらに、エネルギー効率の高い技術や持続可能な慣行を推進する政府主導の取り組みが、採用をさらに後押ししています。この地域では、コスト効率の高い労働力と原材料が入手可能であるため、グローバルメーカーにとっての競争優位性となり、メーカーを惹きつけています。しかし、これらのプラスチックに対する認知度の低さや、従来の素材との競争といった課題も依然として残っています。アジア太平洋地域における市場の潜在能力を最大限に引き出すには、研究開発への継続的な投資とエンドユーザー産業との連携が鍵となります。

セグメント分析

タイプ別洞察

ポリアミド(PA)セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。高温に耐え、効果的な熱放散を実現するポリアミドの能力は、自動車、電子機器、電気通信などの産業における用途に理想的な材料となっています。電気自動車(EV)や先進的な民生用電子機器に対する需要の高まりにより、特にバッテリーケーシング、LEDハウジング、コネクターなどの部品において、PAの採用がさらに促進されています。ポリアミドの加工のしやすさや、さまざまな充填材によるカスタマイズが可能な点など、その汎用性により、多様な熱管理ニーズに対応できます。さらに、摩耗や腐食に対する耐性により耐久性が向上し、この分野の長期的な成長を支えています。軽量でエネルギー効率の高いソリューションへの需要が高まる中、ポリアミドの市場シェアは今後も拡大が続くと予想されます。

用途別分析

電気・電子セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めました。スマートフォン、LED、5Gインフラなどの高性能デバイスの増加に伴い、熱を効果的に放散する軽量かつ耐久性のある素材のニーズが急増しています。熱伝導性プラスチック、特にグラファイトや窒化ホウ素などの充填材を配合したものは、優れた熱伝導性、電気絶縁性、複雑な形状への成形の容易さを備えており、コネクター、ハウジング、回路基板などの部品に最適です。さらに、電子機器の小型化とエネルギー効率化の傾向が強まっていることも、市場の需要を後押ししています。電子機器メーカーが性能と持続可能性の両方を重視する中、熱伝導性プラスチックは、この分野の将来を形作る上で重要な役割を果たすことが期待されています。

最近の市場動向

- 2024年1月、日本の大手素材メーカーである東レは、鋼鉄に匹敵する強度と汎用性を持つ新しい超高分子量ポリエチレン(UHMWPE)プラスチックフィルムを開発しました。

競合状況

市場の主要企業

- Celanese Corporation

- SABIC

- BASF SE

- DSM

- RTP Company

- Dow

- Ensinger

- KANEKA CORPORATION

- TORAY INDUSTRIES, INC.

- Mitsubishi Engineering-Plastics Corporation

- LANXESS

- Imerys

- HELLA GmbH & Co. KGaA

- Covestro AG

- PolyOne Corporation

- DuPont.

- Saint-Gobain

- Huntsman International LLC.

- Woodbridge.

- Wanhua

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

熱伝導性プラスチック市場、種類別分析

- ポリアミド

- ポリカーボネート

熱伝導性プラスチック市場、用途別分析

- 電気・電子

- 自動車

熱伝導性プラスチック市場、地域別分析

北米

- 米国

- カナダ

- メキシコ

欧州

ドイツ

-

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他地域

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

*** 本調査レポートに関するお問い合わせ ***