輸送用バッテリーの世界市場:種類別(NCM・NCA、LCO、LFP、LMO)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Transportation Battery Market Size, Share, and COVID-19 Impact Analysis, By Type (NCM/NCA, LCO, LFP, LMO), By Application (HEV, BEV), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の輸送用バッテリー市場に関する洞察と予測 2033年まで

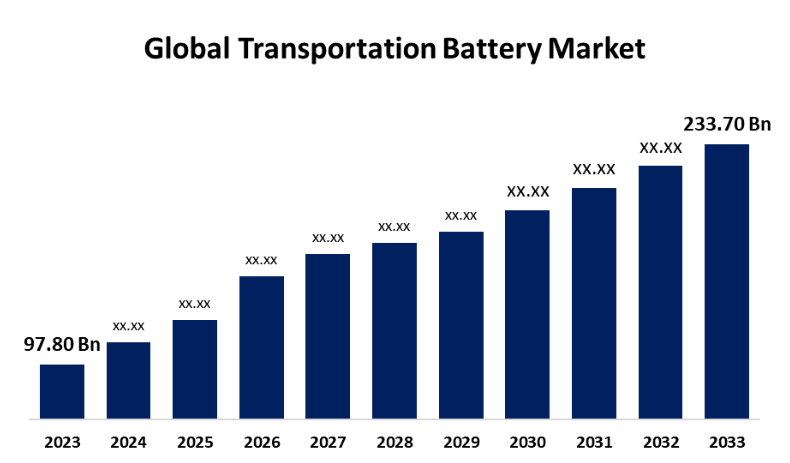

- 世界の輸送用バッテリー市場規模は2023年に978億米ドルと推定される

- 市場規模は2023年から2033年にかけて、年平均成長率(CAGR)9.10%で成長する

- 世界の輸送用バッテリー市場規模は2033年までに2337億米ドルに達すると予測される

- 北米は予測期間中に最も急速な成長が見込まれる。

世界の輸送用バッテリー市場規模は、2023年から2033年までの年平均成長率(CAGR)9.10%で成長し、2033年までに2337億ドルを超えると予測される。

市場概要

輸送用バッテリーとは、電気自動車(EV)、ハイブリッド電気自動車(HEV)、バス、トラック、スクーターなどの輸送手段に電力を供給するために特別に製造された充電式バッテリーです。これらの電池は電気エネルギーを蓄え、自動車の電気モーターに供給することで、推進力やエネルギー回収、その他の車両システムを可能にします。 リチウムイオン、鉛酸、ニッケル水素などの輸送用電池は、性能、耐久性、安全性を考慮して設計されており、長距離走行や急速充電が可能です。

電気自動車の普及、技術の進歩、充電インフラの拡大、コストの低下、持続可能性への注目が高まっていることにより、輸送用バッテリー市場は拡大しています。 研究開発への投資が、この成長をさらに後押ししています。 輸送用バッテリーは、電気自動車、商用車、都市交通、公共交通機関、エネルギー貯蔵、そして電気航空機や船舶への応用に向けた新技術において、極めて重要な役割を果たします。 輸送用バッテリーは推進力や車載システムに電力を供給し、排出量を削減することで、持続可能で効率的な移動手段に不可欠なものとなります。

例えば、2024年9月には、Impact Clean Power Technology社が欧州で最も先進的で高度に自動化されたリチウムイオン電池生産ラインを発表しました。この新しいラインにより、同社は2024年に発電能力を0.6GWhから1.2GWhに引き上げ、最終的には最大4GWhまで引き上げる予定です。

レポートのカバー範囲

この調査レポートは、輸送用バッテリー市場をさまざまなセグメントや地域別に分類し、各サブマーケットの収益成長予測やトレンド分析を行っています。また、輸送用バッテリー市場に影響を与える主な成長要因、機会、課題についても分析しています。最近の市場動向や、拡大、製品発売、開発、提携、合併、買収などの競争戦略も盛り込み、市場の競争状況を描き出しています。このレポートでは、輸送用バッテリー市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、そのコアコンピタンスを分析しています。

推進要因

輸送用バッテリー市場は、消費者の間でよりクリーンな輸送ソリューションを求める声が高まっていることや、政府による電気自動車(EV)の普及促進策など、複数の要因によって牽引されています。EV購入に対するインセンティブや充電インフラへの投資など、政府による支援政策は需要をさらに刺激します。バッテリーの効率性における技術的進歩と製造コストの低下により、EVはより魅力的で手頃な価格となっています。さらに、持続可能性や気候変動に対する懸念の高まりが、消費者とメーカーの両方を電気自動車へと向かわせている。再生可能エネルギーのためのエネルギー貯蔵システムの拡大も重要な役割を果たしており、充電インフラの開発は電気自動車ユーザーの利便性を高めている。

阻害要因

輸送用バッテリー市場は、電気自動車やバッテリーの初期コストの高さから消費者が購入をためらうことや、走行可能距離の限界や充電インフラの不備に対する懸念が普及の妨げとなるなど、いくつかの主要な要因によって阻まれています。バッテリーの劣化や寿命の問題は長期的な実用性に対する疑問を提起し、リチウムやコバルトなどの原材料に関連するサプライチェーンの課題は生産能力に影響を及ぼす可能性があります。

市場区分

輸送用電池の市場シェアは種類と用途によって区分されます。

- 予測期間を通じて、LFPセグメントが市場収益シェアで最も高い割合を占めると推定されています。

種類別では、輸送用電池市場はNCM/NCA、LCO、LFP、LMOに区分されます。このうち、予測期間を通じてLFPセグメントが市場収益シェアで最も高い割合を占めると推定されています。LFP 輸送用電池は航続距離が長く、エネルギー密度が高く、急速充電が可能であり、耐久性と安全性の高さから、さまざまな用途で人気があります。さらに、LFP 電池はコスト効率が良く、特に商用車やエネルギー貯蔵用途ではメーカーからますます好まれるようになっています。信頼性が高く効率的な電池ソリューションへの需要が高まる中、LFP セグメントは市場をリードする好位置につけています。

- HEVセグメントは予測期間を通じて最大の市場シェアを維持すると予測される。

用途別では、輸送用電池市場はHEVとBEVに分けられる。このうち、HEVセグメントは予測期間を通じて最大の市場シェアを維持すると予測される。このセグメントの優位性は、航続距離に対する不安を解消する電気とガソリンの動力を組み合わせたHEVの利便性を求める消費者ニーズに後押しされている。さらに、既存の燃料インフラを利用することで給油が容易になるため、HEVは一般的にコスト効率が高い。さらに、排出ガス削減を目的とした規制の支援がHEVの魅力を高め、セグメントの成長に貢献している。

地域別セグメント分析(輸送用バッテリー市場

- 北米(米国、カナダ、メキシコ

- 欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州

- アジア太平洋地域(中国、日本、インド、その他アジア太平洋地域

- 南米(ブラジル、その他南米

- 中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ

アジア太平洋地域は、予測期間において輸送用バッテリー市場で最大のシェアを占めることが予想されています。

アジア太平洋地域は、予測期間において輸送用バッテリー市場で最大のシェアを占めると予測されています。この地域では、政府による支援の増加、EVインフラへの投資、よりクリーンな輸送手段を求める消費者需要の高まりを背景に、電気自動車(EV)市場が急速に成長しており、これが輸送用バッテリー市場における同地域の優位性を後押ししています。中国、日本、韓国といった主要国は、バッテリー生産と技術革新をリードしており、これが市場における同地域の優位性に貢献しています。

北米は予測期間中に輸送用バッテリー市場で最も速いCAGR成長率で成長すると予想されています。この地域の急速な拡大は、排出規制の強化と消費者へのインセンティブにより電気自動車(EV)の採用が増加していることが要因です。さらに、大手自動車メーカーによるバッテリー生産と研究への多額の投資が、北米の現地サプライチェーンを強化しています。

競合分析:

このレポートでは、輸送用バッテリー市場に関わる主要企業・団体の適切な分析を提供しています。主に、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価を行っています。また、このレポートでは、製品開発、イノベーション、合弁事業、パートナーシップ、合併・買収、戦略的提携など、各社の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争力を評価することができます。

主要企業一覧

- Lithium Energy Japan

- BYD

- Panasonic

- OptimumNano

- LG Chem

- WanXiang

- GuoXuan

- PEVE

- AESC

- Samsung

- Beijing Pride Power

- BAK Battery

- Hitachi

- ACCUmotive

- Boston Power

- その他

主な対象読者

- 市場関係者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよび調査会社

- ベンチャーキャピタル

- 付加価値再販業者(VARs)

最近の動向

- 2024年9月、世界的な大手電池サプライヤーであるCATLは、電気バス用の特定モデルを含む、まったく新しいTectrans LFP電池シリーズを発表した。

- 2024年9月、XING MobilityはIAAトランスポーテーション2024展示会でIMMERSIO XM28バッテリーシステムを発表しました。これは通常のリン酸鉄リチウムバッテリーの2倍のエネルギー密度を持ち、商用車の航続距離とバッテリー寿命を延ばします。

- 2024年9月、ABBの牽引部門はハイブリッドおよび完全電気鉄道用途向けのProシリーズ牽引バッテリーを発表しました。

- 2024年9月、新エネルギー技術革新の世界的パイオニアである Contemporary Amperex Technology Co., Limited (CATL) が、商業輸送部門に変革をもたらす画期的な TECTRANS バッテリーシステムを発表しました。

- 2024年9月、電気自動車向けの高密度リチウムイオン電池パックの世界的メーカーであるオクティリオン・パワー・システムズは、ドイツのハノーバーで開催されたIAAトランスポーテーション2024において、欧州市場向けの電池システムの発売が間近に迫っていることを発表しました。

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益を予測しています。Spherical Insightsは、以下の区分に基づいて輸送用バッテリー市場を区分しています。

世界の輸送用バッテリー市場、タイプ別

- NCM/NCA

- LCO

- LFP

- LMO

世界の輸送用バッテリー市場、用途別

- HEV

- BEV

世界の輸送用バッテリー市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他地域

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

*** 本調査レポートに関するお問い合わせ ***