世界のGLP-1受容体作動薬市場規模(2024~2032年):薬効クラス別(セマグルチド、デュラグルチド、リラグルチド、エキセナチド、その他)、投与経路別、用途別、流通別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GLP-1受容体作動薬の市場規模

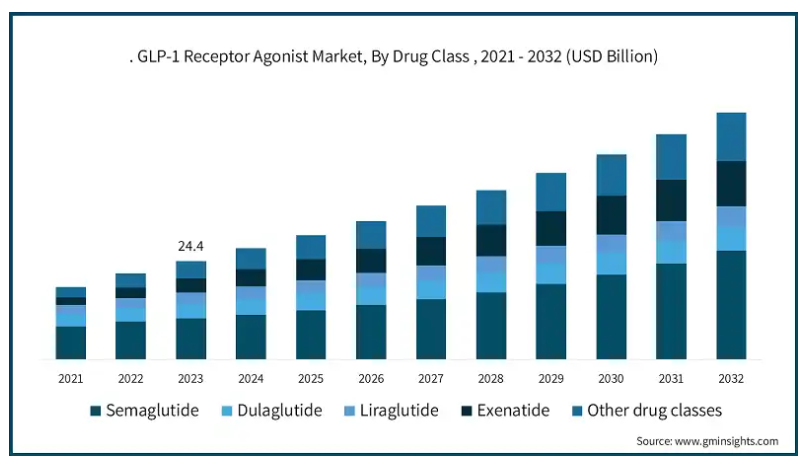

GLP-1受容体作動薬の世界市場規模は、2023年に244億米ドルとなり、世界的な2型糖尿病と肥満の増加により、2024年から2032年にかけて年平均成長率9.7%で成長すると予測されています。2023年6月にThe Lancet誌に掲載された研究によると、世界全体で5億人以上が糖尿病を患い、あらゆる国のあらゆる年齢、性別の人々に影響を及ぼしていることが明らかになりました。この数は今後30年以内に2倍以上の13億人に達すると予想されています。

糖尿病と肥満の有病率の増加に伴い、GLP-1受容体作動薬は血糖コントロールと体重減少に有効であり、2型糖尿病(T2DM)の管理における二重の利点を提供することから、人気が高まっています。副作用の少ない効果的な糖尿病管理法を求める患者や医療従事者が増えるにつれ、GLP-1受容体作動薬の需要は急増すると考えられます。GLP-1受容体作動薬は、天然のインクレチンホルモンの活性を模倣した薬剤で、血糖値の上昇を抑制すると同時に体重減少を促進するため、糖尿病患者や肥満患者にとって重要な選択肢となります。こうした健康上のメリットと薬剤製剤の進歩により、同市場は大幅な成長が見込まれています。

2型糖尿病の有病率の増加、肥満率の上昇、血糖コントロールと体重管理におけるGLP-1受容体作動薬の有効性に対する認識の高まりにより、市場は大きく成長する見込みです。World Obesity Atlas 2023によると、2035年までに全世界で40億人以上が過体重または肥満に分類される可能性があり、これは2020年の26億人から急増しています。これは、2020年の26億人から急増し、5歳未満の子どもを除けば、世界人口の50%以上が肥満の影響を受けることを意味します。さらに、肥満率だけでもこの期間内に14%から24%に増加すると予想され、2035年までに20億人近くの成人、青年、子供に影響を与える可能性があります。

しかし、GLP-1受容体作動薬のコストが高いことや、特定の地域ではこれらの治療薬へのアクセスが限られていることが、阻害要因として作用する可能性があります。GLP-1受容体作動薬市場は、患者のコンプライアンスを向上させる革新的な製剤に依存しており、特に大手製薬企業数社が研究開発に多額の投資を行っていることが強力な成長ドライバーとなっています。GLP-1受容体作動薬の有用性にもかかわらず、一部の地域では薬価や保険適用の制限が重大な障壁となっており、普及の妨げとなる可能性があります。

GLP-1受容体作動薬の市場動向

GLP-1受容体作動薬市場は2032年まで力強い成長が見込まれます。週1回投与の注射剤や経口剤など、新しいGLP-1受容体作動薬の製剤が普及し、患者のコンプライアンスが向上し、市場規模が拡大しています。さらに、研究の進歩により、肥満症治療へのGLP-1受容体作動薬の使用が可能になり、糖尿病管理以外の用途への拡大が期待されています。

例えば、2024年10月、GLP-1受容体作動薬を使用している2型糖尿病の女性は、他の抗糖尿病薬を服用している女性と比較して、新たに子宮筋腫を発症するリスクが低いことがレトロスペクティブ・コホート研究で示されました。GLP-1受容体作動薬は、メトホルミンと比較して、子宮筋腫の新規発症リスクを有意に低下させ、特に、少なくとも2回の投薬を受けている患者において有意に低下させました。

ヘルスケア産業が糖尿病および肥満患者の進化するニーズに適応するにつれて、幅広い治療オプションと柔軟な投与スケジュールを提供するGLP-1受容体作動薬に対する需要が、市場のさらなる成長を促進すると予想されます。

GLP-1受容体作動薬市場の分析

薬物クラスに基づき、GLP-1受容体作動薬業界はエキセナチド、デュラグルチド、セマグルチド、リラグルチド、その他の薬物クラスに細分化されます。2023年の市場シェアはセマグルチドが圧倒的で、2032年まで持続的に成長すると予測されています。セマグルチドは、血糖値のコントロールと体重減少の促進に有効であることから、糖尿病患者や肥満患者の間で人気が高まっています。このクラスの薬剤は、注射剤と経口剤の両方を含む柔軟な投与オプションがあることで知られており、医療従事者にも患者にも好まれる選択肢となっています。T2DMおよび肥満症の管理におけるセマグルチドの成功は、承認取得の増加や糖尿病管理を簡素化する薬剤に対する患者の嗜好によってさらに後押しされ、セマグルチドの採用に拍車をかけています。

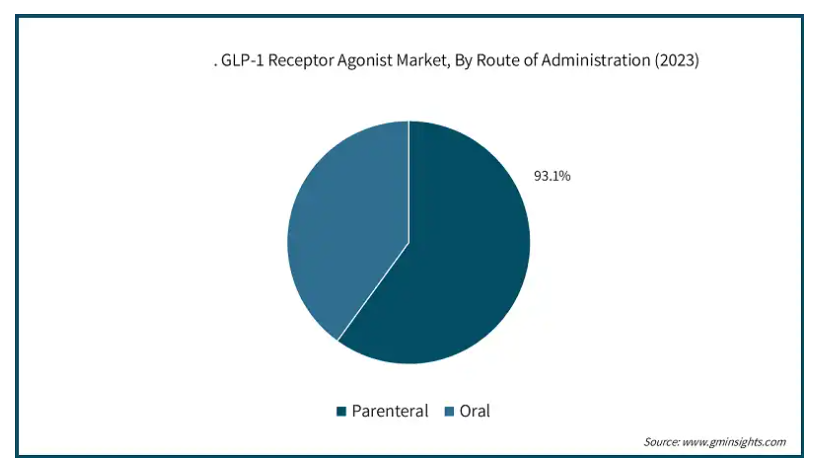

GLP-1受容体作動薬市場は、投与経路により非経口剤と経口剤に分類されます。2023年の市場シェアは非経口剤が最も高く、2032年までこの傾向が続くと予測されています。注射剤のGLP-1受容体作動薬は、その有効性と生物学的利用能の高さから、従来から市場を支配しており、多くの医療従事者にとって好ましい選択肢となっています。経口剤も台頭してきていますが、血糖値管理における臨床的な成功が確立されていることから、注射剤が引き続き市場をリードしており、安定的かつ一貫した投与が必要な患者のT2DMや肥満の管理に信頼性の高い選択肢を医療提供者に提供しています。

用途別では、GLP-1受容体作動薬市場は肥満症、2型糖尿病、その他の用途に分類されます。2型糖尿病セグメントは2023年に最大の市場シェアを獲得し、2032年まで大きな成長が見込まれています。T2DMは依然として世界的に最も蔓延している慢性疾患の1つであり、効果的で利便性の高い治療オプションに対する需要が高まっています。GLP-1受容体作動薬は、糖尿病に伴う体重管理の課題に対処しながら血糖コントロールを補助し、T2DM管理に有望なソリューションを提供します。世界的なT2DM罹患率の上昇は、GLP-1受容体作動薬の採用をさらに後押ししており、特に医療従事者は、GLP-1受容体作動薬のユニークな治療上の利点により、これらの薬剤を推奨する傾向が強まっています。

GLP-1受容体作動薬市場は、流通チャネル別に小売店、病院、オンライン薬局に分類されます。2023年に最も高い売上シェアを占めたのは病院セグメントです。病院はGLP-1受容体作動薬の流通において重要な役割を果たしており、2022年に大きな市場シェアを獲得しました。慢性疾患患者の一次医療機関である病院は、糖尿病の管理やGLP-1受容体作動薬のような高度な治療薬の処方に不可欠です。病院がGLP-1受容体作動薬を採用する背景には、毎日の注射から新たに発売された経口剤まで、多様な治療オプションで糖尿病患者を管理・治療できることがあります。GLP-1受容体作動薬の利用しやすさと訓練を受けた医療従事者により、患者のサポート、治療レジメンの遵守、健康アウトカムの改善が保証されます。

北米は2022年にGLP-1受容体作動薬市場で最大のシェアを占め、2032年まで堅調なCAGRで成長すると予測されています。この地域では、糖尿病有病率の高さ、肥満率の増加、医療インフラの整備などの要因が、先進的な糖尿病治療薬に対する需要を促進しています。特に米国は、主要製薬企業の存在と医療投資の高水準がGLP-1受容体作動薬の大きな市場を形成しています。医療の進歩と革新的な治療法へのアクセスに対する地域の支援は、北米の市場での地位をさらに強化し、GLP-1受容体作動薬の需要に大きく貢献しています。

GLP-1受容体作動薬市場シェア

ノボノルディスク、イーライリリー、アストラゼネカ、サノフィなどの企業は、強力な研究能力、革新的な製剤、糖尿病と肥満の課題への取り組みにより、この市場を支配しています。これらのリーダー企業は、効果的で患者にやさしい糖尿病治療薬に対する需要の高まりに応えるため、先進的なGLP-1受容体作動薬の開発に継続的に投資しています。

GLP-1受容体作動薬市場参入企業

GLP-1受容体作動薬業界の競争環境には、ベーリンガーインゲルハイム・インターナショナルGmbH

Eli Lilly and Company

Sanofi

Novo-Nordisk A/S

AstraZeneca

Pfizer.Inc

Amgen, Inc.

Innovent Biologics, Inc.

PegBio Co., Ltd.

Sun Pharmaceutical Industries Ltd.

Boehringer Ingelheim International GmbH

GLP-1受容体作動薬業界ニュース

2024年7月、ファイザーは経口GLP-1受容体作動薬ダヌグリプロンの1日1回投与製剤を進める計画を発表。同社は、2024年後半に本候補薬の用量最適化試験を開始する予定。ダヌグリプロンは、インスリン分泌を促進することにより、健康的な血糖値を維持することを目指します。

この調査レポートは、GLP-1受容体作動薬市場を詳細に調査し、2021年から2032年までの推定売上高(百万米ドル)を以下のセグメント別に予測しています:

薬剤クラス別

セマグルチド

デュラグルチド

リラグルチド

エキセナチド

その他の薬剤クラス

投与経路別

非経口

経口

用途別

種類別糖尿病

肥満症

その他の用途

流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

スイス

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 糖尿病や肥満などの慢性疾患の有病率の増加

3.2.1.2 新規治療薬開発のための研究開発活動の増加

3.2.1.3 経口GLP-1受容体作動薬の製剤化の進展

3.2.1.4 糖尿病の診断および治療オプションに対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 数少ないGLP-1作動薬に関連する副作用

3.2.2.2 市場プレイヤーによる製品リコール

3.3 成長可能性分析

3.3.1 薬剤クラス別

3.3.2 投与経路別

3.3.3 用途別

3.3.4 販売チャネル別

3.4 臨床試験分析

3.5 規制ランドスケープ

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2022年

4.1 はじめに

4.2 企業マトリックス分析

4.3 世界企業シェア分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 薬剤クラス別市場推定と予測(百万米ドル)

5.1 主要トレンド

5.2 セマグルチド

5.3 デュラグルチド

5.4 リラグルチド

5.5 エキセナチド

5.6 その他の薬剤クラス

第6章 投与経路別市場推定および予測(百万米ドル)

6.1 主要トレンド

6.2 非経口剤

6.3 経口剤

第7章 用途別市場の推定と予測(百万米ドル)

7.1 主要動向

7.2 2型糖尿病

7.3 肥満症

7.4 その他の用途

第8章 市場の推定と予測:流通チャネル別(百万米ドル)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 地域別市場推定・予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 スイス

9.3.7 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Eli Lilly and Company

10.2 Sanofi

10.3 Novo-Nordisk A/S

10.4 AstraZeneca

10.5 Pfizer, Inc.

10.6 Amgen, Inc.

10.7 Innovent Biologics, Inc.

10.8 PegBio Co., Ltd.

10.9 Sun Pharmaceutical Industries Ltd.

10.10 Boehringer Ingelheim International GmbH

*** 本調査レポートに関するお問い合わせ ***