世界のグルテン飼料市場規模(2025~2033年):供給源別(小麦、トウモロコシ、大麦、ライ麦、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

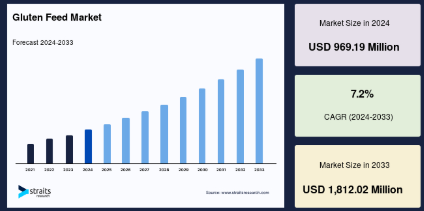

グルテン飼料の市場規模は、2024年には9億6,919万米ドルとなりました。2025年には10億3,898万米ドル、2033年には18億1,202万米ドルに達すると予測され、予測期間(2025〜2033年)の年平均成長率は7.2%です。

グルテン飼料は、家畜飼料の重要な要素であり、栄養の質を高め、動物のパフォーマンスを最適化し、飼料の消化率を高めます。また、予防的な健康維持にも不可欠な役割を果たします。グルテン飼料は、家畜のライフサイクルの様々な段階における成長を促進し、家畜の繁殖力を向上させ、骨や筋肉の発達に最適なタンパク質源として機能します。タンパク質が豊富な動物用飼料の需要は世界的に高まっており、グルテン飼料は、畜産、牛肉、酪農業に効果的で栄養価が高く、経済的な供給源となるため、畜産業者の間で特に人気があります。

グルテン飼料の市場規模は、2024年には9億6,919万米ドルとなりました。2025年には10億3,898万米ドル、2033年には18億1,202万米ドルに達すると予測され、予測期間(2025〜2033年)の年平均成長率は7.2%です。

グルテン飼料は、家畜飼料の重要な要素であり、栄養の質を高め、動物のパフォーマンスを最適化し、飼料の消化率を高めます。また、予防的な健康維持にも不可欠な役割を果たします。グルテン飼料は、家畜のライフサイクルの様々な段階における成長を促進し、家畜の繁殖力を向上させ、骨や筋肉の発達に最適なタンパク質源として機能します。タンパク質が豊富な動物用飼料の需要は世界的に高まっており、グルテン飼料は、畜産、牛肉、酪農業に効果的で栄養価が高く、経済的な供給源となるため、畜産業者の間で特に人気があります。

グルテン飼料市場の成長促進要因

水産養殖によるグルテン飼料需要の増加

世界の水産物生産量は毎年1億7,100万トンに達し、2002年以来25.4%増加しています。水産物の生産量の増加は、水産飼料の需要の増加につながります。現在の水産飼料の消費量は、主にエビと淡水養殖用で約4,000万トンと推定されています。水産養殖におけるグルテン飼料の需要は、タンパク質が豊富な飼料の需要や魚介類の消費量の増加に伴って高まっています。

肉・乳製品消費の増加

世界的な食肉消費量の増加は、同市場の最大の促進要因です。2015年から2018年にかけて、鶏肉の消費量は1人当たり1キロ当たり76.6%増加し、豚肉の消費量は19.7%増加しました。 グルテン飼料からのタンパク質摂取が健康に良いという認識が高まっていることから、食肉産業、特に鶏肉と豚肉分野の工業化がグルテン飼料市場の重要な促進要因となっています。

酪農では、エネルギー源、タンパク質源、繊維源として機能するため、泌乳牛にコーングルテンフィードを与えることがよくあります。全米酪農開発委員会(National Dairy Development Board)によると、牛や水牛の飼料にコーングルテンフィードを添加することで、乳生産量を増加させるだけでなく、ミルクを通じた栄養素やエネルギーの供給も増加させることができます。

市場の阻害要因

穀物飼料に対する費用対効果

トウモロコシ粒、ソルガムやマイロ、綿実油、大豆などの穀物飼料は、従来、家畜飼料の補助として使用されてきました。これらの飼料のコストは、加工コスト、穀物飼料の需要と供給の不均衡、輸出規制のために高いものでした。現在では、畜牛生産者は、代替飼料としてグルテン飼料を利用しています。

グルテン飼料は、一般的に流通先の近くで生産されるため、輸送コストを最小限に抑えることができ、従来の穀物飼料よりも低コストで必要な栄養素を摂取することができます。さらに、グルテン飼料は小麦でんぷん、トウモロコシでんぷん、コーンシロップの製造過程で得られる副産物であり、トウモロコシ、小麦、その他の原材料は豊富に入手できるため、グルテン飼料の製造にかかるコストも低くなります。このように、グルテン飼料は従来の穀物飼料に比べてコスト効率が高く、栄養価も高いため、グルテン飼料市場の成長に貢献しています。

地域別分析

北米が市場を支配

世界全体では、北米が最大のグルテン飼料市場シェアを占めています。Institute for Feed Education and Research(IFEEDER)が発表したデータによると、アメリカの動物飼料製造セクターは、3億トンのグルテン動物飼料の販売を報告しています。

アメリカではトウモロコシが最も多く生産されているため、コーングルテンフィードは動物飼料として広く使用されています。さらに、北米はヨーロッパなどへ多くの食肉製品を輸出しており、これが地域の食肉産業、ひいてはグルテン飼料産業をさらに牽引しています。アメリカ農務省によると、アメリカでは2017年から2018年にかけて鶏肉輸出が4%増加しました。

ヨーロッパ 急成長市場

ヨーロッパのグルテン飼料市場は、特殊な家畜栄養に対する意識の高まりと、畜産市場からの高タンパク質含有飼料への需要によって急成長しています。コーングルテンフィードと小麦フィードは、家禽、豚、牛の家畜飼料市場における欧州の消費者の需要増加に貢献しています。トウモロコシと小麦グルテンミールの生産と加工は、ヨーロッパの動物飼料市場における優先事項です。

ヨーロッパの澱粉産業は毎年約2,500万トンの澱粉を加工し、グルテンベースの動物飼料の副産物を生産しています。グルテンベースの動物飼料の市場における主要な生産者であり、毎年約1,000万から1,500万のグルテン飼料を供給しています。欧州飼料製造業者連盟によると、この地域は2018年にグルテン飼料産業が大きく成長したと報告されています。欧州委員会の農業見通し会議では、畜産農場の31%が小麦とトウモロコシ由来のグルテン飼料を使用していると報告されています。

アジア太平洋地域の畜産業、酪農業からのグルテンベースの家畜飼料の需要は継続的に増加しているため、アジア太平洋地域はグルテン飼料市場で大きなシェアを獲得するでしょう。中国、インド、日本などの国々では、畜産物の生産と消費が大幅に伸びています。

新興国の経済発展に伴い、顧客の嗜好は食肉や畜産物にシフトしています。ライフスタイルの変化や顧客の購買力の高さ、消費習慣の変化などが、畜産市場におけるグルテン飼料の高い成長と需要の一因となっています。酪農と飼料用プロバイオティクスの産業化の拡大は、アジア太平洋地域のグルテン飼料市場に成長機会をもたらすと予想されます。

南米では豚肉の消費が増加しているため、家畜飼料に対する意識が高まっており、最近では口蹄疫や豚インフルエンザの発生が地域の豚肉市場に大きな影響を与えています。豚肉は世界中で広く消費されているため、米国食品医薬品局(USFDA)や欧州連合(EU)などの様々な規制機関が、市場に出回る豚肉加工品や豚肉生肉製品の食品安全基準を高い水準に設定しており、南米の家畜飼料市場では高品質なグルテン飼料の需要が高まると予想されます。

中東では、家畜飼料や食肉加工産業の急速な工業化により、栄養強化剤として機能し、動物の成長に必要な必須元素をすべて供給するグルテンの需要が高まっています。GCC諸国は、乾燥した土壌条件と水不足のため、飼料原料、家畜、食肉を輸入に大きく依存しています。

セグメント別分析

供給源別

トウモロコシのグルテン飼料市場は、トウモロコシの高タンパク質含有量と、卵黄の黄色いバルクに必要なキサントフィルを含むことから、養鶏業界におけるグルテン飼料のユーティリティが高いことから、トウモロコシのセグメントが支配的である。さらに、コーングルテンフィードは、大量のエネルギー、粗タンパク質、消化可能な繊維、ミネラルを含むため、牛や豚の飼料としても広く使用されています。

小麦セグメントは、主に世界的な小麦の大量生産により、予測期間中に急成長が見込まれています。小麦グルテンには加水分解されたタンパク質が含まれており、牛の飼料として乳の生産量を増加させます。また、動物にとって善玉菌の形でプロバイオティクスとしても機能します。例えば、アラビノキシランオリゴ糖は小麦グルテン由来のプロバイオティクス炭水化物で、大腸内のビフィズス菌の活動を刺激するのに役立ちます。さらに、小麦タンパク質は、ペット飼料市場で特に幼動物用の飼料として使用され、養殖の代替品としても利用されるようになっています。

大麦とライ麦は、家畜用グルテン飼料の中でトウモロコシと小麦に次ぐ地位を占めており、牛の飼料として牛肉産業でのユーティリティの高まりとともに注目を集めると予想されています。これらのグルテン飼料は、家禽や水産養殖用の飼料としても検討されています。大麦やライ麦は、価格変動により飼料分野での需要が減少し、経済性が低下しているため、飼料分野での利用は限定的です。これらの代わりに、ルピナスやベッチなどの豆類が、家畜飼料産業用に特別に栽培されています。

家畜別

家畜別では、牛が最大のグルテン飼料市場シェアを占めていますが、これは人口が多く、肉牛や酪農産業からの需要が増加しているためです。とうもろこしグルテン飼料の生産量の約60%は畜牛産業で使用されています。アメリカの酪農・肉牛産業は、生産現場の近くにグルテン飼料を加工する施設があるため、グルテン飼料を入手しやすい。

鶏肉部門は、多くの人々の主な収入源であるため、より速い速度で成長すると予想されます。ブロイラー生産量の高い伸びが、市場での高グルテン飼料需要の引き金になると予想される。栄養バランスの取れたグルテン飼料は、食肉の品質と生産性を高めるために大規模な商業養鶏で使用されています。Alltechが2019 Global Feed Surveyで発表したレポートによると、家禽用グルテン飼料の世界生産量は約5億トンとされています。

海産物と淡水魚と甲殻類の養殖は、魚介類の需要の増加とともに人気を集めており、これはさらに魚介類の高い栄養価に起因しています。水産用グルテン飼料は、商業用水産飼料産業の急激な需要増加と急増により、グルテン飼料市場で最も急成長している分野です。

グルテン飼料市場の主要企業一覧

- Ingredion Incorporated

- Roquette Freres

- Archer Daniels Midland Company

- Tate & Lyle

- Cargill Incorporated

- Grain Processing Corporation

- Bunge Ltd.

- AGRANA Beteiligungs-AG

- Commodity Specialists Company and Tereos S.A.

最近の動向

- 2018年、Cargill Incorporatedはアジア太平洋とヨーロッパでの事業拡大のために約3,300万米ドルを投資しました。同社は、畜産市場におけるグルテン飼料の需要増に対応するため、これらの地域での新工場設立に取り組んでいます。

- 2017年1月、アーチャー・ダニエルズ・ミッドランド社は、グルテン飼料の製品ポートフォリオを強化するため、オーストリアを拠点とするアンコ・アニマル・ニュートリション・コンピテンス社を買収しました。

グルテン飼料市場のセグメント

供給源別(2021年〜2033年)

- 小麦

- トウモロコシ

- 大麦

- ライ麦

- その他

畜産物別(2021~2033年)

- 牛

- 家禽

- 豚

- ペット動物

- 水産養殖

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グルテン飼料の世界市場規模分析

- 世界のグルテン飼料市場紹介

- 供給源別

- ソース別

- 金額別ソース

- 小麦

- 金額別

- トウモロコシ

- 金額ベース

- 大麦

- 価格別

- ライ麦

- 金額別

- その他

- 金額別

- ソース別

- 畜産物別

- 畜産物紹介

- 金額別家畜

- 牛

- 金額別

- 家禽

- 金額別

- 豚

- 金額別

- ペット動物

- 価値別

- 養殖

- 金額別

- その他

- 金額別

- 畜産物紹介

北米市場の分析

ヨーロッパ市場の分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***