グルテンフリー食品の世界市場:製品タイプ別(ベーカリー&菓子、スナック&RTE製品、乳製品、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Gluten-free Food Market by Product Type (Bakery and Confectionary, Snacks and RTE Products, Dairy Products, Sauces and Dressings, Meat and Meat Substitutes), Source (Plant-based, Animal-based), Sales Channel (Hypermarket/Supermarket, Convenience Store, Specialty Store, Pharmacies, Online Retail), and Regional Analysis from 2024 to 2031

グルテンフリー食品市場の規模とシェア分析

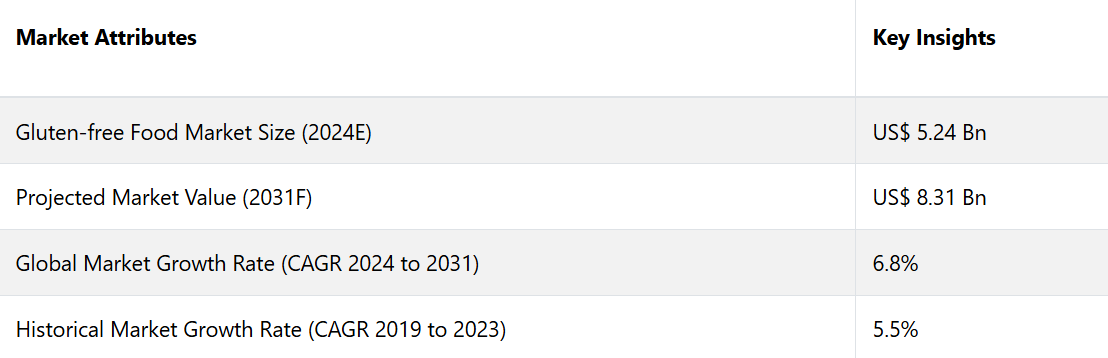

グルテンフリー食品市場は、2024年の52億4000万米ドルから2031年には83億1000万米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.8%を記録すると予測されています。

グルテンフリーのスナックは著しい成長を遂げており、エネルギーバー、クラッカー、ビスケットは、便利で栄養価の高い代替品を求める消費者から人気を集めています。 パン、クッキー、ケーキなどのグルテンフリーのベーカリー製品が市場を独占しており、グルテンフリー食品のグローバルな売上高の40%以上を占めています。グルテンフリーのスナックや飲料は急速に人気が高まっており、ヘルシーで手軽に食べられるものへの高い需要に後押しされ、市場シェアの20%以上を占めています。

市場の主なハイライト

- 健康志向の消費者、特にミレニアル世代やジェネレーションZの間でグルテンフリーの食事を採り入れる人が増えているため、グルテン過敏症ではない人々も含めた市場全体の成長が促進されています。

- 市場では、パン、ケーキ、クッキーなどのグルテンフリーの焼き菓子が主流となっており、スナック、飲料、調理済み食品に対する需要も高い。

- グルテンフリー製品のオンライン販売は急速に成長しており、2025年までにeコマースが総販売数の20%以上を占める見通しである。

- グルテンフリー、植物由来、機能性食品に対する需要の高まりが、製品イノベーションの原動力となっている。

- 北米は、都市化の進展とより健康的な選択肢への需要の高まりを背景に、2024年には35%のシェアを占める見通しです。

- ミレニアル世代のビーガン志向の高まりにより、植物由来食品の割合は2024年には70%に達する見込みです。

- 製品タイプ別では、消費者が肉の代替品へと移行するにつれ、ベーカリーおよび菓子類セグメントが2024年には42%のシェアを占めることが予測されます。

- 消費者は、アクティブなライフスタイルや健康目標に合った、手軽で栄養価が高くグルテンフリーのスナックをますます求めるようになっています。

セリアック病の患者数が多い北米のグルテンフリー食品市場がリード

北米は2024年にはグルテンフリー食品市場の35%を占め、市場を牽引すると予測されています。北米の顧客の間でセリアック病に対する認識が高まり、健康的な食事への志向が高まっていることが市場に好影響を与えています。例えば、

- セリアック病に関する研究を行う非営利団体「Beyond Celiac」の調査によると、2020年には米国人口の約1%がセリアック病を患っていることが示されました。これにより、関連する健康問題を予防するために、グルテンベースの食品から代替品への移行を促す動きが個人レベルで活発化しています。

子供や大人の間で肥満が増加していることに加え、健康的なライフスタイルの必要性がますます高まっていることが浮き彫りになっています。セリアック病財団の報告によると、米国ではセリアック病患者は人口の約0.5~1%を占めており、一方で約4,000万人がグルテン過敏症や不耐症を経験しているとのことです。

パンが広く普及しているため、顧客はアマランサス、タピオカ、ソルガムなどのグルテンフリーの小麦粉を使用したパン作りへと移行しつつあります。グルテンフリーのパンカテゴリーが主流となり、消費者のグルテンフリーカテゴリーへの志向が高まるにつれ、この地域の市場成長はさらに加速するでしょう。

ベーカリーおよび製菓会社は、消費者を惹きつけるために新製品を発売

製品タイプ別では、市場はベーカリーおよび菓子類、スナックおよびRTE製品、乳製品、ソースおよびドレッシング、肉および肉代替品に分類される。このうち、ベーカリーおよび菓子類セグメントが市場を独占している。

ベーカリー製品は消費者の間で人気が高まっているため、市場シェアの大部分を占めることが予測されています。健康志向の支持者は、クッキー、ペストリー、パン、ベーキングミックスなど、グルテンフリーの焼き菓子に関連するさまざまな利点を推進していくでしょう。

欧州や北米では主食であるパン類の需要が、グルテン不耐症や健康志向の人々を中心に高まっています。そのため、これらの地域では市場の成長を促進する新しいグルテンフリーの焼き菓子が次々と登場しています。インドや中国をはじめとする新興経済圏のベーカリー業界における技術革新が進むにつれ、この分野の拡大がさらに促進されると予想されます。

- 2023年12月には、モンデリーズのブランドであるオレオがグルテンフリーのゴールデンクッキーを発売し、製品ラインの最新拡大を実現しました。このクッキーには主に2種類のフレーバーがあり、ピーナッツバター入りのチョコレートソフトスナックケーキとピーナッツバターキャスターです。

ミレニアル世代の倫理観の高まりを背景に、植物由来食品が注目を集める

出典に基づき、市場は植物由来製品と動物由来製品に分けられる。このうち、植物由来のグルテンフリー食品セグメントが市場を独占している。健康、持続可能性、倫理的な懸念に関する消費者の意識の高まりにより、植物由来の食事へのシフトが世界的に勢いを増している。

セリアック病、グルテン過敏症、またはライフスタイル上の理由でグルテンを避けている人々は、より健康で持続可能な植物由来の食材に目を向けています。植物由来のグルテンフリー食材は、食物繊維、抗酸化物質、ビタミンなど、健康に欠かせない栄養素を多く含んでいます。果物、野菜、豆類、穀物、ナッツ類など、さまざまな植物由来の食品は、グルテンフリー食の基礎となる食品であるため、もともとグルテンを含んでいません。

グルテンフリー食品に対する需要の高まりにより、グルテンフリーのパン、パスタ、焼き菓子、スナック、その他の食品の製造に植物由来の原料が広く使用されることが予想されます。 植物には小麦、大麦、ライ麦に含まれるグルテンというタンパク質が含まれていないため、グルテンフリーの食品を製造する際に安全で多用途に利用できる代替品となります。

市場導入とトレンド分析

グルテンフリー食品は、グルテンを摂取すると腸の炎症など、さまざまな弊害を引き起こす可能性があるため、セリアック病やグルテン過敏症の方々のために特別に開発されたものです。グルテンフリー食の健康上の利点から、グルテン過敏症ではない方々にも人気が高まっています。

グルテンは主に焼き菓子に含まれ、食感や構造を保つ働きをしますが、タンパク質としての栄養価はありません。そのため、グルテンは健康的な減量や消化促進、エネルギーレベルの向上に役立つとして、消費者は食事からグルテンを排除しようとしています。

機能性食品に対する消費者の需要の高まりと、「グルテンフリー」食品カテゴリーにおける製品イノベーションの急増により、予測期間中のグルテンフリー食品市場の成長が促進されると予想されます。食品技術の進歩により、美味しく独創的なグルテンフリーの代替品が開発され、市場拡大を促進しています。

非セリアック患者の間でグルテンフリー製品がライフスタイルの選択肢として人気を集めていることで、消費者市場が急拡大しています。これらの要素が相互に作用し、食生活の嗜好が変化し、健康とウェルネスへの注目が高まることで、グルテンフリー食品市場の成長に大きな影響を与えています。例えば、

- 2023年には、ゼネラルミルズやネスレなどのブランドが、セリアック病患者や健康志向の消費者をターゲットに、新しいグルテンフリーのスナック、冷凍食品、シリアルを発売しました。 こうした動きは、より美味しく、栄養価が高く、多様なグルテンフリーの選択肢を生み出すことを可能にした食品技術の発展によって後押しされました。

これまでの成長と今後の見通し

グルテンフリー食品市場は、2019年から2023年の期間に年平均成長率5.5%という著しい成長を遂げました。 その主な要因は、セリアック病とグルテン過敏症の患者数の増加です。 当初は、グルテンフリーの食事を必要とする病状を持つニッチなグループを対象とした市場でした。

この期間の成長は、グルテン関連疾患に対する認識の高まりや、パン、パスタ、スナックなどの伝統的食品のグルテンフリー代替品の開発も後押ししました。General Mills、Nestlé、Schärなどのブランドは、グルテンフリー食品の味と食感を改善する革新的な製品をいち早く市場に投入しました。しかし、市場は依然として、医療ニーズによって主に拡大している、主流にはなりにくい専門分野と見なされていました。

しかし、市場は予測期間中に大幅な成長を遂げると予想されています。その背景には、グルテンフリー食が医療上の必要性だけでなく、ライフスタイルの選択肢としても広まりつつあるというトレンドがあります。健康志向の消費者は、体重管理、消化機能の改善、活力の向上など、グルテンフリー製品がもたらすと考えられる健康上のメリットを求めて、グルテンフリー製品をますます取り入れるようになっています。

この変化は、機能性食品のイノベーション、幅広い製品ラインナップ、植物由来の原材料の人気上昇と相まって、消費者層の拡大に貢献するでしょう。また、eコマースによる流通の拡大や、クリーンラベル製品のトレンドの高まりも、市場の堅調な成長に貢献するでしょう。

市場成長の推進要因

セリアック病およびグルテン不耐症の増加による需要の促進

セリアック病およびグルテン過敏症の患者数は世界的に大幅に増加しており、新しいダイエット製品の需要増加につながっています。診断システムや医療研究における技術革新により、さまざまな国の人々における病気の診断が容易になりました。

現在、グルテンアレルギーやセリアック病を予防するにはグルテンを避ける以外に方法がないため、グルテンフリー製品の需要が高まっています。 セリアック病の発生率は子供と女性に高く、10万人あたり21人の子供と17人の女性がこの病気を発症しているという調査結果もあります。

セリアック病財団の報告書によると、セリアック病の患者数はここ数十年間、毎年7.5%のペースで増加している。グルテン過敏症に対する認識を高めることを目的としたいくつかの政府プログラムや、発展途上国におけるグルテンフリー製品の販売促進の増加が、売り上げの増加につながると期待されている。

成長を後押しする簡便食品への需要の高まり

簡便性や調理の手軽さから、消費者の簡便食品や即食食品への需要が高まり、それが商品の需要に好影響を与えています。消費者は、味や風味を損なうことなく、自然で栄養価が高く、食事のニーズに合った簡便な食事を求めています。

この食品カテゴリーに対する消費者の信頼に影響を与える主な要因は、多忙なライフスタイルの中で健康をサポートする能力です。働く女性の人口増加に伴い、調理や食事の準備に時間をかけられない人々の間で、調理済み・即食可能な食品への依存が高まっています。

特にミレニアル世代の間で、外出先で健康志向の食事をとる傾向が強まっていることを受け、コンビニエンスフードメーカー各社は、デリスタイルのスナックや世界の料理から着想を得た即席料理など、プレミアムな選択肢の開発を促されています。この傾向は、消費者が多様な食品オプションを模索する姿勢を反映しており、予測期間中の市場拡大に大きな見通しをもたらしています。例えば、

- 2023年には、ネスレがLean Cuisineブランドでグルテンフリーの即席食品の新シリーズを発売しました。これは、栄養価が高く便利な食事オプションに対する需要の高まりに応えるものです。

市場の制限要因

主要原材料の入手が限定的であることが生産の妨げに

グルテンフリー食品産業にとって大きな障害となっているのは、一部の地域、特に発展途上国における高品質なグルテンフリー食材の入手が限られていることです。米、キヌア、トウモロコシなどの植物由来のグルテンフリー食材は広く入手可能ですが、特定の食品に必要なより特殊なグルテンフリー食材は容易に入手できない場合があります。

グルテンフリーのオート麦やソルガムきびの粉が入手できないことは、メーカーにとって課題となることが予想されます。メーカーは、多種多様なグルテンフリー製品を製造するために必要な原材料の調達に苦労することが予想されます。

グルテンフリー食品産業がまだ発展途上にある地域では、これらの特殊な原材料の入手が限定的で、輸送コストが高額であるため、製品開発が遅れ、グルテンフリー食品のコストが上昇する可能性があります。その結果、企業は需要の増加に応じた生産規模の拡大に困難を伴う可能性があり、その地域の市場成長が制限される可能性があります。

主な市場機会

体重管理と消化のメリットに重点を置いたブランドが製品を市場に投入

グルテンフリー食品市場における最も大きな変化をもたらす機会のひとつは、健康とウェルネスに対する消費者の意識の変化です。グルテンフリー食は当初、セリアック病やグルテン過敏症の管理など、医学的な理由から採用されていました。しかし、健康志向の消費者が増え、特にミレニアル世代では、より幅広いライフスタイルの選択肢の一部としてグルテンフリーのシリアルを選ぶ人が増えています。

グルテン不耐症ではない人々の中にも、グルテンフリーの食事は消化の改善、活力の向上、体重管理などのメリットをもたらすと考えている人もいます。この傾向により、企業にとっては、従来のパンやパスタといった食品以外にもグルテンフリーの製品を展開する大きなチャンスが生まれています。

健康的なグルテンフリーのスナック、飲料、冷凍食品、免疫機能や腸内環境、減量などをサポートする機能性食品の人気が高まっています。消費者がよりパーソナライズされた栄養価の高い選択肢を求める中、プロバイオティクス、スーパーフード、植物性タンパク質などの健康志向の素材を活用してイノベーションを起こす企業は、この成長する需要をうまく取り込むことができるでしょう。例えば、

- 2023年には、ケロッグ社がグルテンフリー製品ラインナップを拡大し、チアシード、亜麻仁、アーモンドなどのスーパーフードを含むグルテンフリーのプロテインバーを発売しました。

グルテンフリー食品市場の競争状況

グルテンフリー食品業界は競争が激しく、大手企業は市場シェアの獲得を目指して、イノベーション、製品多様化、ブランドポジショニングに重点的に取り組んでいます。General Mills、Nestlé、Kellogg’s、Dr. Schär、Amy’s Kitchenは、スナック、冷凍食品、飲料、焼き菓子など、さまざまなグルテンフリー製品を展開する主要企業として市場をリードしています。

企業は、健康志向の消費者のニーズに応えるため、プロバイオティクス、スーパーフード、植物性タンパク質などの機能性食品素材への投資を増加させています。小規模なニッチ企業も、オーガニック、クリーンラベル、アレルゲンフリーの製品を提供することで貢献しており、競争の激しい環境を作り出しています。

市場拡大のためには、Eコマースプラットフォームや消費者への直接販売モデルが重要になっており、ブランドはより幅広い消費者層にリーチできるようになっています。健康とウェルネスへの継続的なトレンドは、競争の形を変化させ続けており、ブランドは、混雑した市場で差別化を図るために、イノベーション、利便性、品質に重点的に取り組んでいます。

最近の産業用開発

- 2024年2月、米国を拠点とする食品製造会社GOODLESは、グルテンフリーのCheddy MacやグルテンフリーのVegan Be Heroesパスタを含むグルテンフリー製品ラインを発表しました。

- 2023年5月、ロンドンの食品・飲料会社であるCrosta and Mollicaは、最新のイノベーションであるグルテンフリーのマルゲリータピザを発表しました。このピザは小麦粉100%でできており、セリアック病の食事療法を守っている人々にとって適切な選択肢となります。

目次

1. エグゼクティブサマリー

1.1. 2024年と2031年の世界のグルテンフリー食品市場概観

1.2. 2024年から2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 産業用開発と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. グルテンフリー食品市場:バリューチェーン

2.3.1. 主要企業の一覧

2.3.2. 主要流通業者の一覧

2.4. 主要規制/基準/クリーンラベル

2.5. 予測要因 – 関連性と影響

2.6. Covid-19 の影響評価

2.7. PESTLE 分析

2.8. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. 製品タイプ別価格

4. 世界のグルテンフリー食品市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

4.1. 主なハイライト

4.1.1. 市場規模(KT)予測

4.1.2. 市場規模と前年比成長率

4.2. 市場規模(US$ Bn)分析と予測

4.2.1. 市場規模の分析(2019年~2023年

4.2.2. 市場規模の予測(2024年~2031年

4.3. 世界のグルテンフリー食品市場の見通し:製品タイプ別

4.3.1. 製品タイプ別:市場規模(10億米ドル)および数量(KT)の推移分析、2019年~2023年

4.3.2. 製品タイプ別:市場規模(10億米ドル)および数量(KT)の予測、2024年~2031年

4.3.2.1. ベーカリーおよび菓子類

4.3.2.2. スナックおよび調理済み食品

4.3.2.3. 乳製品

4.3.2.4. ソースおよびドレッシング

4.3.2.5. 肉および肉代替品

4.3.2.6. その他

4.3.3. 市場の魅力分析:製品タイプ

4.4. グルテンフリー食品の世界市場の見通し:情報源

4.4.1. 情報源別の市場規模(10億米ドル)および数量(KT)の分析、2019年~2023年

4.4.2. ソース別、2024年~2031年の現在の市場規模(10億米ドル)および数量(千トン)予測

4.4.2.1. 植物由来

4.4.2.2. 動物由来

4.4.3. 市場魅力度分析:ソース

4.5. 世界のグルテンフリー食品市場の見通し:販売チャネル

4.5.1. 販売チャネル別:市場規模(10億米ドル)および数量(KT)の推移と予測、2019年~2023年

4.5.2. 販売チャネル別:市場規模(10億米ドル)および数量(KT)の推移と予測、2024年~2031年

4.5.2.1. ハイパーマーケット/スーパーマーケット

4.5.2.2. コンビニエンスストア

4.5.2.3. 専門店

4.5.2.4. 薬局

4.5.2.5. オンライン小売

4.5.2.6. その他

4.5.3. 市場魅力度分析:販売チャネル

5. 世界のグルテンフリー食品市場の見通し:地域

5.1. 地域別市場規模(10億米ドル)および数量(KT)の推移分析、2019年~2023年

5.2. 地域別市場規模(10億米ドル)および数量(KT)予測、2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場魅力度分析:地域

6. 北米グルテンフリー食品市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 市場別:市場規模(10億米ドル)および数量(KT)の分析、2019年~2023年

6.1.1. 国別

6.1.2. 製品タイプ別

6.1.3. 供給源別

6.1.4. 販売チャネル別

6.2. 国別市場規模(10億米ドル)および数量(キロトン)予測、2024年~2031年

6.2.1. 米国

6.2.2. カナダ

6.3. 製品タイプ別市場規模(10億米ドル)および数量(キロトン)予測、2024年~2031年

6.3.1. ベーカリーおよび菓子類

6.3.2. スナックおよび即席食品

6.3.3. 乳製品

6.3.4. ソースおよびドレッシング

6.3.5. 肉および肉代替品

6.3.6. その他

6.4. ソース別、2024年から2031年の市場規模(10億米ドル)および数量(キロトン)予測

6.4.1. 植物由来

6.4.2. 動物由来

6.5. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(キロトン)予測

6.5.1. ハイパーマーケット/スーパーマーケット

6.5.2. コンビニエンスストア

6.5.3. 専門店

6.5.4. 薬局

6.5.5. オンライン小売

6.5.6. その他

6.6. 市場の魅力分析

7. 欧州グルテンフリー食品市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)および数量(KT)分析

7.1.1. 国別

7.1.2. 製品タイプ別

7.1.3. 供給源別

7.1.4. 販売チャネル別

7.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(千トン)予測

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 製品タイプ別市場規模(単位:10億米ドル)および数量(単位:千トン)予測、2024年~2031年

7.3.1. ベーカリーおよび菓子類

7.3.2. スナックおよび即時消費食品

7.3.3. 乳製品

7.3.4. ソースおよびドレッシング

7.3.5. 肉および肉代替品

7.3.6. その他

7.4. 原料別市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

7.4.1. 植物由来

7.4.2. 動物由来

7.5. 販売チャネル別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

7.5.1. ハイパーマーケット/スーパーマーケット

7.5.2. コンビニエンスストア

7.5.3. 専門店

7.5.4. 薬局

7.5.5. オンライン小売

7.5.6. その他

7.6. 市場の魅力分析

8. 東アジアのグルテンフリー食品市場の見通し:2019年~2023年の実績と2024年~2031年の予測

8.1. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)および数量(キロトン)分析

8.1.1. 国別

8.1.2. 製品タイプ別

8.1.3. 供給源別

8.1.4. 販売チャネル別

8.2. 2024年から2031年の国別市場規模(10億米ドル)および数量(キロトン)予測

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 製品タイプ別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

8.3.1. ベーカリーおよび菓子類

8.3.2. スナックおよびRTE製品

8.3.3. 乳製品

8.3.4. ソースおよびドレッシング

8.3.5. 肉および肉代替品

8.3.6. その他

8.4. ソース別、2024年から2031年の市場規模(10億米ドル)および数量(キロトン)予測

8.4.1. 植物由来

8.4.2. 動物由来

8.5. 販売チャネル別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

8.5.1. ハイパーマーケット/スーパーマーケット

8.5.2. コンビニエンスストア

8.5.3. 専門店

8.5.4. 薬局

8.5.5. オンライン小売

8.5.6. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアのグルテンフリー食品市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)および数量(キロトン)分析

9.1.1. 国別

9.1.2. 製品タイプ別

9.1.3. 供給源別

9.1.4. 販売チャネル別

9.2. 国別市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

9.2.1. インド

9.2.2. 東南アジア

9.2.3. ANZ

9.2.4. 南アジアおよびオセアニアのその他

9.3. 製品タイプ別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

9.3.1. ベーカリーおよび菓子類

9.3.2. スナックおよびRTE製品

9.3.3. 乳製品

9.3.4. ソースおよびドレッシング

9.3.5. 肉および肉代替品

9.3.6. その他

9.4. 供給源別 市場規模(10億米ドル)および数量(千トン)予測、2024年~2031年

9.4.1. 植物由来

9.4.2. 動物由来

9.5. 販売チャネル別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

9.5.1. ハイパーマーケット/スーパーマーケット

9.5.2. コンビニエンスストア

9.5.3. 専門店

9.5.4. 薬局

9.5.5. オンライン小売

9.5.6. その他

9.6. 市場の魅力分析

10. ラテンアメリカグルテンフリー食品市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)と数量(KT)の分析

10.1.1. 国別

10.1.2. 製品タイプ別

10.1.3. 供給源別

10.1.4. 販売チャネル別

10.2. 国別市場規模(10億米ドル)および数量(千トン)予測、2024年~2031年

10.2.1. ブラジル

10.2.2. メキシコ

10.3. 製品タイプ別市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

10.3.1. ベーカリーおよび菓子類

10.3.2. スナックおよびRTE製品

10.3.3. 乳製品

10.3.4. ソースおよびドレッシング

10.3.5. 肉および肉代替品

10.3.6. その他

10.4. ソース別、2024年から2031年の市場規模(10億米ドル)および数量(キロトン)予測

10.4.1. 植物由来

10.4.2. 動物由来

10.5. 販売チャネル別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

10.5.1. ハイパーマーケット/スーパーマーケット

10.5.2. コンビニエンスストア

10.5.3. 専門店

10.5.4. 薬局

10.5.5. オンライン小売

10.5.6. その他

10.6. 市場の魅力分析

11. 中東およびアフリカのグルテンフリー食品市場の見通し:2019年~2023年の市場規模推移および2024年~2031年の予測

11.1. 市場別:市場規模(10億米ドル)および数量(KT)の推移と予測(2019年~2023年)

11.1.1. 国別

11.1.2. 製品タイプ別

11.1.3. 供給源別

11.1.4. 販売チャネル別

11.2. 国別 市場規模(US$ Bn)および数量(KT)予測、2024年~2031年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(キロトン)予測

11.3.1. ベーカリー製品と菓子類

11.3.2. スナックと即席食品

11.3.3. 乳製品

11.3.4. ソース・ドレッシング

11.3.5. 肉・肉代替品

11.3.6. その他

11.4. 原料別市場規模(十億米ドル)および数量(千トン)予測、2024年~2031年

11.4.1. 植物由来

11.4.2. 動物由来

11.5. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(千トン)予測

11.5.1. ハイパーマーケット/スーパーマーケット

11.5.2. コンビニエンスストア

11.5.3. 専門店

11.5.4. 薬局

11.5.5. オンライン小売

11.5.6. その他

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.2.4. 地域別存在感分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***