糖鎖生物学の世界市場分析:地域別、エンドユーザー別、用途別、製品別の動向分析&予測(2024年~2034年)

| 本レポートでは、2024年から2034年までの市場の展望や動向を詳細に分析しております。エグゼクティブサマリーでは、世界市場の見通しや需要・供給のトレンド、テクノロジーロードマップ、そして分析と提言が含まれています。市場概要では対象範囲や分類、定義、制限について説明しています。 市場背景では、推進要因や阻害要因、機会、傾向についての市場力学が述べられ、楽観的・可能性の高い・保守的なシナリオにおける需要予測も行われています。また、機会マップ分析や投資実現可能性マトリクス、PESTLE分析、ポーターの5フォース分析、規制環境についても言及されています。 世界市場分析では、2019年から2023年までの市場規模と2024年から2034年までの予測が提供されており、エンドユーザー別や用途別の市場規模も分析されています。地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカの各地域に分けて市場規模の推移や予測が示されています。 各地域においては、特に北米市場の詳細な分析が行われており、国別の市場規模推移や予測、エンドユーザー別、アプリケーション別の市場魅力分析が含まれています。ラテンアメリカ市場や西ヨーロッパ市場についても同様の分析が行われており、主な国ごとの市場動向が示されています。 競合分析では、主要企業の市場シェア、製品ポートフォリオ、戦略について詳細に説明されており、各企業の市場セグメント別の収益性や販売地域についても触れられています。これにより、企業の競争力や市場での立ち位置を把握することが可能です。 最後に、調査方法や前提条件、略語についても記載されており、全体の内容が明確に理解できるようになっています。このレポートは、今後の市場動向を把握し、戦略的な意思決定を行うための重要な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

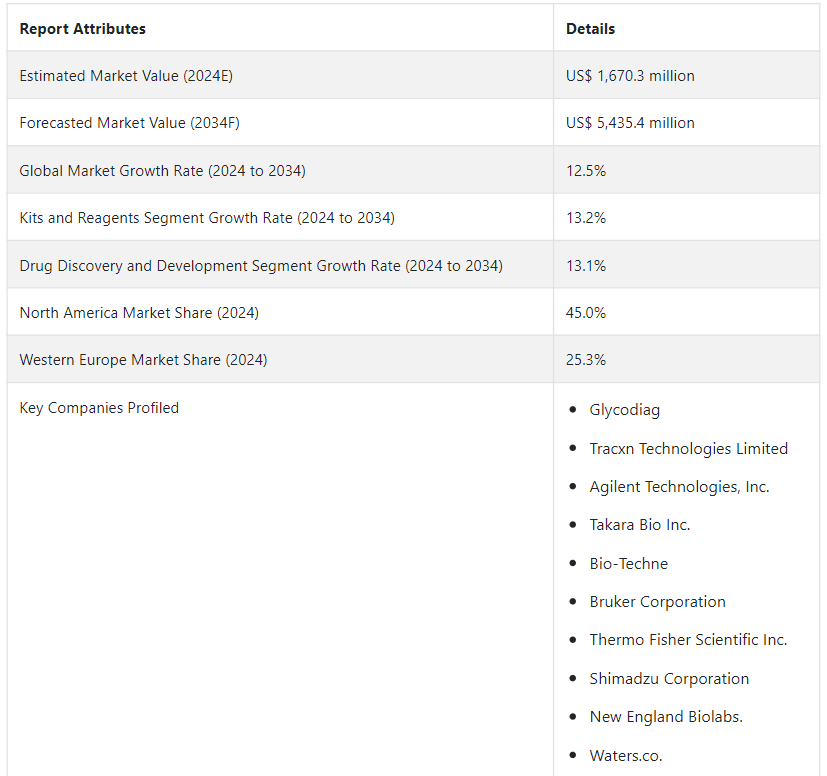

世界の糖鎖生物学市場 規模は、2034年までに54億3540万USドルに達する見込みです。 12.5%のCAGRが予測され、2024年には16億7,030万USドルになると推定される。

2024年、酵素分野の市場シェアは56.0%で、2024年には9億3,570万USドルになると推定され、売上高は12.1%のCAGRを表す。

糖鎖分析技術の急速な進歩など、糖鎖生物学市場に影響を与え、その拡大と進歩を支える要因は数多くあります。

研究開発のための費用と資金の増加は、糖鎖生物学業界に大きな影響を与えています。 政府、企業、学術機関はグリコミックス研究に多大な投資を行っており、新しい技術やアプリケーションの開発をサポートしている。

糖鎖生物学産業における触媒作用

癌、糖尿病、神経疾患のような慢性疾患が蔓延している。 糖鎖生物学の研究および診断の需要は、これらの疾患の背後にある分子経路を理解する上で糖鎖生物学が重要な役割を果たすことによって促進されている。

糖鎖生物学市場は、関連する研究開発プロジェクトに対する関心の高まりと資金調達により拡大している。 学者たちは、多様な生物学的プロセスにおける糖鎖の関与を研究しており、その結果、糖鎖の役割と用途に関する理解が深まっている。

製薬業界が糖鎖を標的とした薬剤や治療法の開発に重点を置いているため、糖鎖生物学の需要は高まっている。 糖鎖生物学の製品およびサービスは、バイオテクノロジーおよびバイオ医薬品産業の成長により大きな需要があります。 糖鎖分析は、バイオ医薬品の製品開発と品質保証において重要な役割を果たしており、糖鎖生物学の市場拡大を促進しています。

政府の助成金、融資プログラム、この分野の研究プロジェクトへの支援が糖鎖生物学の市場成長を加速する。 公共部門と商業部門の資金援助がこの分野の進歩を可能にしている。 大学、研究所、企業間の協力は、糖鎖生物学の情報と技術の共有を促進する。 リソースを共有することで、これらのパートナーシップは研究プロジェクトを促進し、糖鎖生物学の市場拡大を促進する。

糖鎖生物学市場成長の阻害要因

糖鎖生物学関連製品や技術の採用は、この分野の複雑な性質に対する研究者や医師の不完全な理解によって妨げられている。 分析、操作、合成における重大な技術的障害は、糖鎖の複雑な構造と多様なグリコシル化パターンから生じる。 技術的障害は糖鎖生物学分野の進歩を妨げている。

様々な疾患に対する糖鎖生物学に基づくバイオマーカーの発見と検証は、まだ始まったばかりである。 信頼できるバイオマーカーが乏しいため、治療や診断への応用は困難である。 糖鎖生物学プロジェクトは、より確立された分野の研究よりも、研究に対する支援が比較的少ない。 研究の進展や新しい糖鎖生物学のソリューションの創造は、不十分な財政的支援によって妨げられる可能性がある。

“糖鎖生物学における新たな地平線”

医薬品の研究は、疾患の分子メカニズムを理解することから恩恵を受けることができ、そこで糖鎖生物学の出番となる。 糖鎖に関連する経路を標的とした革新的な医薬品を生み出すチャンスがある。 糖鎖は、バイオ医薬品を含む様々な生物産物の合成に不可欠である。 糖鎖生物学の改善は、より優れたバイオプロセス法をもたらし、バイオ製造業務の生産性と効率を向上させる。

国別分析

北米のグリコミクス市場は2034年まで年平均成長率12.7%で発展すると予想され、非常に有利な成長位置にあることを示している。 急増の主な原因は、必須国、特に米国とカナダにおける需要の高まりである。 米国は2034年までに世界のグリコミクス市場の87.5%を占めると予測されている。

西ヨーロッパは2034年までにCAGR 11.3%で大幅な拡大が見込まれている。 ドイツはグリコバイオロジーの重要な市場プレーヤーであり、2024年の世界グリコバイオロジー市場シェアの25.4%という注目すべき数字を示し、グリコミクス産業の環境変化における重要なポジションを浮き彫りにしている。

北米糖鎖生物学産業の展望は?

「バイオマーカー発見への関心の高まりが北米糖鎖生物学市場に拍車をかける」。

糖鎖生物学研究の重要な焦点は、米国で慢性疾患の発生率が上昇するにつれて、より良い診断のための糖鎖ベースのバイオマーカーを見つけることである。 この研究は個別化医療に向かっている。 複雑な疾患における糖鎖の役割を理解し、治療アプローチの革新を推進することに焦点を当て、米国の糖鎖生物学市場は研究活動によって強化されている。 米国は、2034年までに世界のグリコミクス市場の88.9%を占めると予測されています。

カナダのグライコミクス市場における新興バイオテクノロジー産業は、グライコミクス研究の採用を通じて革新的なバイオ医薬品や治療法を開発することで定義されています。 カナダでは、環境に優しく効率的な製造方法への献身に伴い、持続可能性を重視したバイオ製造プロセスにおける糖鎖工学の採用が増加しています。 カナダは、2034年までに世界の糖鎖工学市場の10.2%を占めると予測されています。

西ヨーロッパの糖鎖生物学市場の展望は?

「慢性疾患の有病率の増加が糖鎖生物学ソリューションの採用を促進」。

一流の研究機関が糖質科学のブレークスルーを促進しており、強固な研究基盤がドイツの糖質生物学産業を際立たせている。 ドイツで糖鎖生物学が盛んなのは、バイオテクノロジーと製薬産業が重視されているからである。 ドイツは2034年までに世界のグリコミクス市場をリードし、シェアの27.7%を占めると予想されている。

著名な大学や研究機関によって強化された強固な生物医学研究エコシステムは、英国の糖鎖生物学産業にとって好都合である。 国際的な共同研究や投資は、学際的研究への献身のために英国に引き寄せられ、世界の糖鎖生物学シーンにおける地位を強化している。 2034年までに、英国は世界のグリコミックス産業の17.2%を占めると予想されている。

カテゴリー別展望

2024年の市場シェアは56%と予測され、酵素部門が市場をリードすると予測される。 それでも、機器セグメントは29.5%のシェアで顕著な貢献をすると予測され、市場の選択を保証する。 創薬・薬剤開発セグメントが市場展望を形成しており、55.2%という大きなシェアを占めており、2024年にはアプリケーションをリードすると予想されている。

酵素セグメントが糖鎖生物学売上を支配する要因は何か?

「糖鎖研究における酵素の重要な役割が糖鎖生物学市場の売上を拡大する」

糖質の複雑な生物学的性質の解明において極めて重要な役割を果たすため、酵素はこの分野で重要な位置を占めている。 2024年までには、糖鎖生物学業界の56.0%が製品カテゴリーの酵素セクターに属する予定である。

酵素は糖鎖の研究に不可欠であるため、糖鎖生物学研究における酵素の重要性は極めて高く、糖鎖生物学の需要を押し上げている。 研究者が糖鎖修飾、タグ付け、分析のために酵素に依存していることが、この分野の市場支配の重要な要因となっている。

2024年までに、この製品カテゴリーの機器部門は市場の29.5%を占めると予想されている。 消耗品である酵素とは対照的に、器具は交換サイクルが長くなる可能性があり、その結果、販売量がやや減少する可能性がある。

糖鎖生物学分野における創薬開発の売上高トップの原動力は?”

「産業用途は拡大、しかし薬剤関連の進歩は糖鎖生物学の売上の中心であり続ける」

糖鎖生物学は、精密医療の必要性が高まるにつれて、特に治療用途や医薬品開発において重要性を増している。 創薬・薬剤開発分野は、2024年までにアプリケーションカテゴリーで55.2%の市場シェアを獲得すると予測されている。

糖鎖ベースの診断における技術開発は医薬品開発の傾向を補完し、糖鎖生物学の市場拡大に貢献している。 創薬が売上の主な原動力であることに変わりはないが、産業応用における糖鎖生物学の重要性の高まりは、産業の多様化を浮き彫りにしている。 治療目的での糖鎖生物学の採用の増加は、創薬と開発を主な収入源とする市場の傾向と一致している。

競合分析

糖鎖生物学分野は急速に拡大しており、主要な糖鎖生物学企業は市場シェアを拡大するために革新的な戦術を活用している。 著名なメーカーは、ジョイントベンチャーや共同マーケティングパートナーシップを利用して地域市場への参入に成功している。 糖鎖生物学関連製品のメーカーは、デジタルチャネルを採用し、ソーシャルメディアやデジタル広告を利用して、新製品の発売やアップグレードをより多くの人々に知らせている。

グライコバイオロジーの著名な市場プレーヤーは、その優位性を維持するために戦略的な行動をとっている。 こうした取り組みには、戦略的提携や製品革新など、さまざまな戦略が用いられている。 戦術的なステップを採用することで、糖鎖生物学プロバイダーは、財務的な持続可能性と市場での地位を強化することにより、ダイナミックな市場での成長を維持することができます。

注目すべき開発

TransMIT GmbH Center for Mass Spectrometric DevelopmentsとThermo Fisher Scientificは2022年6月、臨床および製薬ラボにおける空間マルチオミクス・アプリケーションのための質量分析イメージング(MSI)プラットフォームの使用を改善するための共同マーケティング契約を発表した。

AmberGen社のHiPLEX-IHCペプチドコード抗体プローブと組み合わせた偏りのないリピドミクス、グリコミクス、メタボロミクス組織イメージングを使用して、ブルカーは2022年4月にtimsTOFフレックス用のユニークなMALDI HiPLEX-IHC組織イメージングソリューションを発表しました。

市場調査のセグメンテーション

製品別

酵素

消耗品

キット・試薬

用途別

創薬・医薬品開発

診断

産業

治療

その他

エンドユーザー別

バイオ製薬会社

研究所

病院

診断センター

受託研究機関

バイオテクノロジー産業

学術機関

その他

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年の糖鎖生物学市場の価値は?

世界の糖鎖生物学産業は2019年に8億9540万米ドル規模に。

2024年の糖鎖生物学市場の売上見通しは?

糖鎖生物学の売上高は、2024年には16億7,030万米ドルになりそうです。

糖鎖生物学市場の需要予測は?

糖鎖生物学の需要は、2034年末までに54億3,540万米ドルの市場規模に達すると予測されています。

糖鎖生物学市場の採用成長予測は?

糖鎖生物学の採用は、2034年までCAGR 12.5%で増加すると予測されています。

北米の糖鎖生物学市場の成長予測CAGRは?

北米の糖鎖生物学市場は、2034年までCAGR 7.4%で拡大すると予測されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)分析、2019年から2023年

4.2. 市場規模の価値(百万米ドル)予測、2024年から2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および予測 2024年から2034年、エンドユーザー別

5.1. はじめに / 主要調査結果

5.2. エンドユーザー別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

5.3. エンドユーザー別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

5.3.1. 製薬およびバイオテクノロジー企業

5.3.2. 医薬品開発業務受託機関

5.3.3. 学術研究機関

5.4. エンドユーザー別前年比成長トレンド分析、2019年から2023年

5.5. エンドユーザー別絶対$機会分析、2024年から2034年

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(単位:百万米ドル)の推移分析、2019年から2023年

6.3. アプリケーション別、2024年から2034年の市場規模(百万米ドル)の現在および将来分析と予測

6.3.1. 創薬および開発

6.3.2. 免疫学

6.3.3. 腫瘍学

6.3.4. 診断

6.3.5. その他

6.4. 用途別前年比成長トレンド分析、2019年から2023年

6.5. 用途別絶対ドル機会分析、2024年から2034年

7. 地域別世界市場分析 2019年から2023年および予測 2024年から2034年

7.1. はじめに

7.2. 地域別市場規模推移(百万米ドル)分析、2019年~2023年

7.3. 地域別市場規模(百万米ドル)分析および予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

8.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. エンドユーザー別

8.2.3. アプリケーション別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. エンドユーザー別

8.3.3. アプリケーション別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模推移(百万米ドル) 2019年から2023年

9.2. 市場分類別市場規模予測(US$ Million)、2024年から2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. エンドユーザー別

9.2.3. アプリケーション別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. エンドユーザー別

9.3.3. アプリケーション別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模推移(US$百万) 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. エンドユーザー別

10.2.3. アプリケーション別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. エンドユーザー別

10.3.3. アプリケーション別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年から2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東ヨーロッパ

11.2.2. エンドユーザー別

11.2.3. アプリケーション別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. エンドユーザー別

11.3.3. アプリケーション別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別、2019年から2023年の市場規模価値(百万米ドル)の推移分析

12.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. エンドユーザー別

12.2.3. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. エンドユーザー別

12.3.3. アプリケーション別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模推移(US$百万) 2019年から2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. エンドユーザー別

13.2.3. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. エンドユーザー別

13.3.3. アプリケーション別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模推移(百万米ドル) 2019年から2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. エンドユーザー別

14.2.3. アプリケーション別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. エンドユーザー別

14.3.3. アプリケーション別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. エンドユーザー別

15.1.2.2. アプリケーション別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. エンドユーザー別

15.2.2.2. アプリケーション別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. エンドユーザー別

15.3.2.2. アプリケーション別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. エンドユーザー別

15.4.2.2. アプリケーション別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. エンドユーザー別

15.5.2.2. アプリケーション別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. エンドユーザー別

15.6.2.2. アプリケーション別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. エンドユーザー別

15.7.2.2. アプリケーション別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. エンドユーザー別

15.8.2.2. アプリケーション別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. エンドユーザー別

15.9.2.2. アプリケーション別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. エンドユーザー別

15.10.2.2. アプリケーション別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. エンドユーザー別

15.11.2.2. アプリケーション別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. エンドユーザー別

15.12.2.2. アプリケーション別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. エンドユーザー別

15.13.2.2. アプリケーション別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. エンドユーザー別

15.14.2.2. アプリケーション別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. エンドユーザー別

15.15.2.2. アプリケーション別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. エンドユーザー別

15.16.2.2. アプリケーション別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. エンドユーザー別

15.17.2.2. アプリケーション別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. エンドユーザー別

15.18.2.2. アプリケーション別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. エンドユーザー別

15.19.2.2. アプリケーション別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. エンドユーザー別

15.20.2.2. アプリケーション別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. エンドユーザー別

15.21.2.2. アプリケーション別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. エンドユーザー別

15.22.2.2. アプリケーション別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. エンドユーザー別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. エンドユーザー別

16.3.3. アプリケーション別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. Water Corporation

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. Aligent Technologies

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売実績

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. Bruker Corporation

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. Merck KGaA

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売実績

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. New England Bio labs

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売実績

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. ダナハー・コーポレーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. 島津製作所

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. Thermo Fischer Scientific

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売実績

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. ProZyme Inc

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. タカラバイオ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***