世界のグリホサート市場予測:製品タイプ別、最終用途別、地域別の動向分析&予測(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

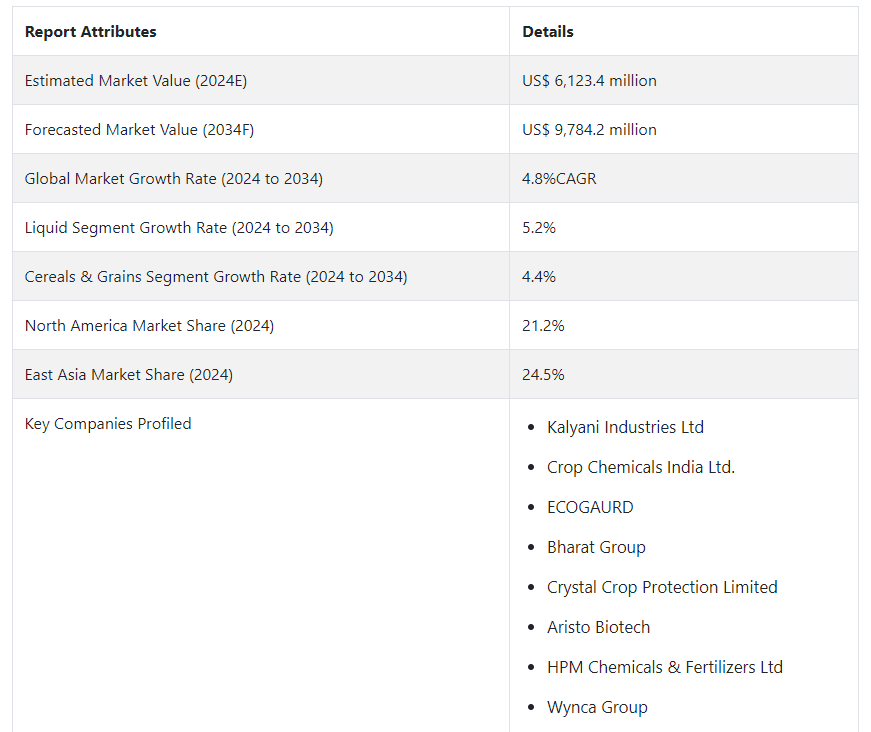

世界のグリホサート市場規模は、2024年には61億2340万ドルになると予測されている。 予測によると、この経済は2034年まで4.8%のCAGRで発展しそうである。 市場は2034年までに97億8420万USドルという驚異的な規模に拡大すると予想されている。 グリホサート市場の成長は、主に農業および非農業分野での世界的な用途の増加によってもたらされる。

グリホサートは、真菌や胞子病に対して選択的または多数の効果を持つ農薬である。 真菌感染症に対して並外れた感受性を持つため、世界の果物・野菜栽培はグリホサート産業を強化している。

主な市場成長促進要因

グリホサートは農業において、穀物、豆類、穀類、果実、塊茎、野菜などの作物の雑草を減らすために、葉に直接散布することで使用される。

ハコベ、オオイヌノフグリ、タンポポなどの雑草を殺すためのグリホサートの使用や、様々な作物における機械的雑草防除の代替の増加が、市場拡大の原動力となっている。

市場は、無機的に栽培される作物に対する除草剤耐性技術の受容の高まりと、機械的耕起法に比べてコスト削減、土壌の減少、環境への害の減少といった製品の利点によって影響を受けている。

作物の品質に対する要求の高まりは、グリホサート市場、農業産業の成長、有機食品に対する需要の高まりにさらに利益をもたらす。

グリホサート市場は、土壌改良、土壌浸食からの保護、水質、肥沃度における使用の増加、および土壌や環境へのダメージの軽減、低コストなど、機械的耕うん技術に対する利点により成長が見込まれている。 この成長により、グリホサート産業は強化されると予想される。

グリホサート産業の世界的急成長はどのような要因によってもたらされたか?

“スペクトラムの広い除草剤除草剤業界に広がる除草剤業界に広がる。

グリホサートは、農業ビジネスで人気を集めている有益な有機肥料である。 近年、グリホサート系除草剤は、多くの発展途上国で農家が雑草や広葉草を管理するために使用する非選択性除草剤の代用として普及している。

作物の耐性を高めることが、グリホサート除草剤の人気上昇の主な要因のひとつである。 これは、作物の発育を促し、害虫や病気などの外部ストレスに耐える能力を高めることで達成される。 このため、市場参加者は、予測期間中に大幅に拡大すると予測されるグリホサート除草剤の需要から大きな利益を得ることが期待できる。

グリホサートの世界的な需要と供給は、より多くの人々がその多くの利点を認識するようになるにつれて増加している。 農業および非農業部門からの需要の増加により、市場参加者はより多くのグリホサートを生産している。

「遺伝子組み換え植物が世界のグリホサートセクターを育てる」。

トウモロコシ、綿花、小麦などの遺伝子組み換え作物を受け入れる農家と消費者の割合が増えている。 グリホサートは、遺伝子組換え作物の雑草を減少させる効率が高いため、最近では農業でますます人気のある農薬となっている。 遺伝子組み換え作物の受容性が高まり、その健康と生産高を保護する必要性が高まっていることから、まもなくグリホサートの需要が劇的に増加すると予想されている。 グリホサートは、多くの新興経済国で外来種を駆除する一般的な除草剤である。

グリホサートは放牧地、森林、水系に恩恵をもたらすが、特にヨーロッパでは遺伝子組み換え作物を禁止する厳しい法律があり、世界市場に影響を与えている。 業界のリーダーたちは、グリホサートへの依存を避けるため、除草剤をブレンドした総合的な雑草防除システムを開発している。

より多くの収益源を生み出すために、いくつかの市場参加者は高価値作物の栽培に集中し、農薬としてグリホサートを使用している。

グリホサート市場の成長に課題を提示する要因は?

一般的な除草剤であるグリホサートは、先天性障害、肝臓疾患、動物の生殖障害など、人々の深刻な健康問題に関係している。 このため、グリホサートに依存する遺伝子組み換え作物に対する疑念が生じ、遺伝子組み換え農業産業の拡大が阻害される可能性がある。

地域的な規制、グリホサート耐性の雑草、人間や環境への危険な影響が遺伝子組み換え作物市場の妨げとなっている。 これらの変数はグリホサート市場の成長にも影響し、業界の将来に大きな危険をもたらす。

多くの人々が遺伝子組み換え作物に含まれるグリホサートに懸念を抱いており、これらの製品の市場は将来的に困難に遭遇すると予測されている。

国別インサイト

北米のグリホサート市場は、2034年までに5.8%の成長を記録すると予測されている。 米国やカナダなどの主要国での広域除草剤需要の増加が、成長の主な原動力となっている。 作物用除草剤ソリューションは、2024年までに米国で75.2%の市場シェアが見込まれる。 一方、東アジアの非選択性除草剤市場は急速に発展し、2034年までに年平均成長率5.5%と予測されている。 2024年には70.3%という巨大な市場シェアを持つ中国は、東アジアの作物保護化学品業界をリードする大国となった。

なぜ米国は世界のグリホサート市場を支配しているのか?

「農業化学ソリューションが米国の除草剤産業を牽引」。

最近の市場調査によると、米国におけるグリホサートの売上高は2024年までに9億7630万米ドルに達すると予測されている。 また、予測期間中、同市場は5.5%の安定した成長率が見込まれている。 この市場の成長を促進する主な理由のひとつは、アメリカの農業ビジネスにおける高効率雑草防除技術としてのグリホサート需要の増加である。

人口の拡大と食糧、エネルギー、水、農産物の需要増が、アメリカの農業分野で重要な除草剤であるグリホサートの価格を押し上げている。 このため農家は、作物の収量と利益を上げるために最先端の戦術を用いるようになった。

グリホサートは、雑草や不要な草から農作物を守るために、米国の農家で広く使われている除草剤である。 その効き目と収量の向上によって有名になったが、農産物の需要の増加により、農家にとってさらに重要なものとなっている。

米国では、生産性を高めるためにグリホサートを利用する農家が増えている。 この傾向は市場の急増につながり、グリホサートは現代農業の重要な一部となっている。

中国が除草剤産業として繁栄する要因は何か?

「グリホサートベースの製剤と無害な雑草防除が中国の除草剤産業を牽引」。

最近の市場調査によると、東アジアの市場は2034年まで5.5%の着実な成長が見込まれている。 2024年の時点で、市場価値はUS$ 1,500 million程度と推定され、24.5% の収益シェアがあります。さらに、中国のグリホサート産業は、2024年には70.3%の収益シェアと10億5500万USドルの総額で市場を支配すると予測されている。 この産業はまた、2034年まで5.4%の成長率で成長すると予測されており、この地域の投資家や企業にとって大きな可能性を示している。

グリホサートは、特定の病気を選択的に標的にしたり、複数の真菌性の病気と闘ったりする化合物である。 中国では、真菌に感染しやすい果物や野菜の栽培が盛んなため、グリホサートの使用量が大幅に増加している。

中国が高度な農法を導入するにつれて、農作物に対する真菌の被害が増加している。 その結果、グリホサートは他の作物保護技術に比べて安価であるため、需要が高まっている。

さらに、中国の殺菌剤メーカーに新たな可能性をもたらしているのが、有機園芸と精密農業の人気の高まりである。 このような変化のため、人体に適し、環境に影響を与えない殺菌剤へのニーズが高まっており、また、天然素材や有機素材への要望も高まっている。 こうした傾向が続くことから、グリホサートは中国でも人気の高い作物保護剤の選択肢であり続けると予測される。

カテゴリー別の洞察

市場予測によると、除草剤としての液体グリホサートの使用は、2024年までに37.10%のシェアを占めると予測されている。 同時に、グリホサート顆粒は62.90%という大きな市場シェアを占めると予測され、それによって業界のリソースを多様化し安定化させる。

さらに、最終用途に基づくと、穀物・穀類セクターは2024年までにグリホサート市場で28.40%の大きなシェアを占めると予想される。 さらに、2034年までに、果物・野菜と豆類部門は5.2%という素晴らしいCAGRで成長すると予想されています。

なぜグリホサート産業は有機グリホサートの需要が急増するのか?

粒状グリホサートの使用は世界市場で増加傾向にあり、金額CAGRで4.5%の安定した成長率を示している。 この形態のグリホサートは、液体グリホサートと比較して費用対効果が高いことから人気を集めている。 粒状グリホサートの消費額は2024年までに38億5,200万米ドルに達すると予想されており、これは農業分野におけるこの製品の需要が大きいことを示している。 粒状グリホサートは、世界中の農家や栽培農家にとって徐々に好ましい選択肢となりつつある。

粒状グリホサートおよび類似の除草剤は、外来種を駆除し、自然の生息地を回復させるために一般的に使用されている。 大草原の生態系における在来植物の定着を大幅に改善することで、これらの除草剤は生態系の保全に重要な役割を果たしている。 これらの除草剤の散布は通常、最大限の効果を確保するため、選択的除草剤やマルチングのような従来の雑草駆除方法と組み合わせて、制御された方法で行われる。 グリホサートの粒剤は特に効果が高く、市場の成長を牽引している。

競合他社の状況

さまざまな地域で遺伝子組み換え作物(GMO)のニーズが高まるにつれ、グリホサート製品の市場は需要の急増に見舞われている。 世界的な農地の拡大、近代的農法の採用、収穫パターンの変化がグリホサート業界を前進させている。

近年、消費者や業界関係者が農業資源から最大限の利益を得たいと考えているため、アジアでは遺伝子組み換え植物や作物の開発が著しく増加している。 こうした背景から、グリホサート市場は急速に拡大している。 さらに、生産者はグリホサートに耐性のある遺伝子組み換え種子を作っており、ユーザーは除草剤を使用して雑草や環境から植物を守ることができる。

さらに、近代的な農法の使用が増加していることも、グリホサート市場の拡大に拍車をかけている。 遺伝子操作された除草剤耐性植物の商業化は、市場参加者に有益な機会を提供している。

2021年、シンジェンタは21%N-グリシンのケスダイソプロピルアミン塩を発売した。 グリホサート製品は雑草の成長を遅らせるために使用される。

2023年11月、加盟国間の行き詰まりの中、欧州委員会は、規制上の懸念が根強いにもかかわらず、グリホサートがさらに10年間維持されることを許可した 。

グリホサート市場のセグメンテーション

製品タイプ別

液体

顆粒

最終用途別

穀物・穀類

果物・野菜

豆類

根菜類

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のグリホサート市場の価値は?

世界のグリホサート市場は2019年に48億2,120万米ドルとなった。

2024年のグリホサートの販売見通しは?

2024年のグリホサートの売上見通しは61億2,340万米ドルとなる見込みである。

グリホサートの10年間の需要見通しは?

グリホサートの需要は、2034年末までに97億8,420万米ドルの市場規模に達すると予測されている。

グリホサートの普及成長予測は?

グリホサートの採用は2034年までCAGR 4.8%で増加すると予測される。

北米市場の成長予測は?

グリホサートの北米市場は、2034年まで年平均成長率5.8%で拡大すると予測されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンにおけるノードでの付加価値と創出価値

3.5.3. 原材料サプライヤーのリスト

3.5.4. 既存および潜在的なバイヤーのリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(US$ Mn)および数量(トン)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析および2024年から2034年の予測、作物タイプ別

5.1. はじめに / 主な調査結果

5.2. 作物の種類別、2019年から2023年の市場規模の価値(US$ Mn)と数量(トン)の分析

5.3. 作物の種類別、2024年から2034年の市場規模の価値(US$ Mn)と数量(トン)の現状と将来の分析と予測

5.3.1. 従来型作物

5.3.2. 遺伝子組み換え作物

5.4. 作物の種類別前年比成長トレンド分析、2019年~2023年

5.5. 作物の種類別絶対$機会分析、2024年~2034年

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、形態別

6.1. はじめに/主な調査結果

6.2. 形態別の市場規模(金額:米ドル単位)および数量(トン)の推移分析、2019年から2023年

6.3. 形態別、2024年から2034年の現在および将来の市場規模(金額単位:百万米ドル)および数量(トン)の分析と予測

6.3.1. 乾燥

6.3.2. 液体

6.4. 形態別、2019年から2023年の前年比成長トレンド分析

6.5. 形態別絶対ドル機会分析、2024年~2034年

7. グローバル市場分析 2019年~2023年および予測 2024年~2034年、流通チャネル別

7.1. はじめに / 主な調査結果

7.2. 流通チャネル別、2019年から2023年の市場規模の価値(US$ Mn)と数量(トン)の分析

7.3. 流通チャネル別、2024年から2034年の市場規模の価値(US$ Mn)と数量(トン)の現状と将来の見通し

7.3.1. オンライン

7.3.2. オフライン

7.4. 流通チャネル別前年比成長トレンド分析、2019年~2023年

7.5. 流通チャネル別絶対$機会分析、2024年~2034年

8. 2019年~2023年の世界市場分析および2024年~2034年の予測、用途別

8.1. はじめに/主な調査結果

8.2. アプリケーション別、2019年から2023年の市場規模の価値(US$ Mn)および数量(トン)の分析

8.3. アプリケーション別、2024年から2034年の市場規模の価値(US$ Mn)および数量(トン)の現状と将来の見通し

8.3.1. 非農業

8.3.2. 農業

8.4. 用途別前年比成長トレンド分析、2019年~2023年

8.5. 用途別絶対ドル機会分析、2024年~2034年

9. 地域別世界市場分析 2019年~2023年および予測 2024年~2034年

9.1. はじめに

9.2. 地域別市場規模・価値(US$ Mn)および数量(トン)の推移分析、2019年~2023年

9.3. 地域別市場規模・価値(US$ Mn)および数量(トン)の現状分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東ヨーロッパ

9.3.5. 南アジアおよび太平洋

9.3.6. 東アジア

9.3.7. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別、2019年~2023年の市場規模(金額:百万米ドル)および数量(トン)の推移分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 作物の種類別

10.2.3. 形態別

10.2.4. 流通チャネル別

10.2.5. 用途別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 作物の種類別

10.3.3. 形態別

10.3.4. 流通チャネル別

10.3.5. 用途別

10.4. 主な結論

11. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

11.1. 市場分類別 市場規模(米ドル百万)および数量(トン)の推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(金額:百万米ドル)および数量(トン)、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他の中南米諸国

11.2.2. 作物の種類別

11.2.3. 形態別

11.2.4. 流通チャネル別

11.2.5. 用途別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 作物の種類別

11.3.3. 形態別

11.3.4. 流通チャネル別

11.3.5. 用途別

11.4. 主な結論

12. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(US$ Mn)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. 英国

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. 西ヨーロッパのその他

12.2.2. 作物の種類別

12.2.3. 形態別

12.2.4. 流通チャネル別

12.2.5. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 作物の種類別

12.3.3. 形態別

12.3.4. 流通チャネル別

12.3.5. 用途別

12.4. 主な結論

13. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(米ドル百万)および数量(トン)推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(金額:百万米ドル)および数量(トン)、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東ヨーロッパ

13.2.2. 作物の種類別

13.2.3. 形状別

13.2.4. 流通チャネル別

13.2.5. 用途別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 作物の種類別

13.3.3. 形態別

13.3.4. 流通チャネル別

13.3.5. 用途別

13.4. 主な結論

14. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別市場規模予測(US$ Mn)および数量(トン)、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. 南アジアおよび太平洋地域その他

14.2.2. 作物の種類別

14.2.3. 形状別

14.2.4. 流通チャネル別

14.2.5. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 作物の種類別

14.3.3. 形態別

14.3.4. 流通チャネル別

14.3.5. 用途別

14.4. 主な結論

15. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

15.2. 市場分類別市場規模予測(US$ Mn)および数量(トン)、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 作物の種類別

15.2.3. 形態別

15.2.4. 流通チャネル別

15.2.5. 用途別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 作物の種類別

15.3.3. 形態別

15.3.4. 流通チャネル別

15.3.5. 用途別

15.4. 主な結論

16. 中東およびアフリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

16.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

16.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. 中東・アフリカのその他

16.2.2. 作物の種類別

16.2.3. 形態別

16.2.4. 流通チャネル別

16.2.5. 用途別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. 作物の種類別

16.3.3. 形状別

16.3.4. 流通チャネル別

16.3.5. 用途別

16.4. 主な結論

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析、2023年

17.1.2.1. 作物の種類別

17.1.2.2. 形態別

17.1.2.3. 流通チャネル別

17.1.2.4. 用途別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析、2023年

17.2.2.1. 作物の種類別

17.2.2.2. 形態別

17.2.2.3. 流通チャネル別

17.2.2.4. 用途別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 作物の種類別

17.3.2.2. 形態別

17.3.2.3. 流通チャネル別

17.3.2.4. 用途別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析、2023年

17.4.2.1. 作物の種類別

17.4.2.2. 形態別

17.4.2.3. 流通チャネル別

17.4.2.4. 用途別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 作物の種類別

17.5.2.2. 形態別

17.5.2.3. 流通チャネル別

17.5.2.4. 用途別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析、2023年

17.6.2.1. 作物の種類別

17.6.2.2. 形態別

17.6.2.3. 流通チャネル別

17.6.2.4. 用途別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 作物の種類別

17.7.2.2. 形態別

17.7.2.3. 流通チャネル別

17.7.2.4. 用途別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 作物の種類別

17.8.2.2. 形態別

17.8.2.3. 流通チャネル別

17.8.2.4. 用途別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析、2023年

17.9.2.1. 作物の種類別

17.9.2.2. 形態別

17.9.2.3. 流通チャネル別

17.9.2.4. 用途別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 作物の種類別

17.10.2.2. 形態別

17.10.2.3. 流通チャネル別

17.10.2.4. 用途別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析、2023年

17.11.2.1. 作物の種類別

17.11.2.2. 形態別

17.11.2.3. 流通チャネル別

17.11.2.4. 用途別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 作物の種類別

17.12.2.2. 形態別

17.12.2.3. 流通チャネル別

17.12.2.4. 用途別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 作物の種類別

17.13.2.2. 形態別

17.13.2.3. 流通チャネル別

17.13.2.4. 用途別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 作物の種類別

17.14.2.2. 形態別

17.14.2.3. 流通チャネル別

17.14.2.4. 用途別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析、2023年

17.15.2.1. 作物の種類別

17.15.2.2. 形態別

17.15.2.3. 流通チャネル別

17.15.2.4. 用途別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 作物の種類別

17.16.2.2. 形態別

17.16.2.3. 流通チャネル別

17.16.2.4. 用途別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析、2023年

17.17.2.1. 作物の種類別

17.17.2.2. 形態別

17.17.2.3. 流通チャネル別

17.17.2.4. 用途別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析、2023年

17.18.2.1. 作物の種類別

17.18.2.2. 形態別

17.18.2.3. 流通チャネル別

17.18.2.4. 用途別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析、2023年

17.19.2.1. 作物の種類別

17.19.2.2. 形態別

17.19.2.3. 流通チャネル別

17.19.2.4. 用途別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析、2023年

17.20.2.1. 作物の種類別

17.20.2.2. 形態別

17.20.2.3. 流通チャネル別

17.20.2.4. 用途別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析、2023年

17.21.2.1. 作物の種類別

17.21.2.2. 形態別

17.21.2.3. 流通チャネル別

17.21.2.4. 用途別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 作物の種類別

17.22.2.2. 形態別

17.22.2.3. 流通チャネル別

17.22.2.4. 用途別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 作物の種類別

17.23.2.2. 形態別

17.23.2.3. 流通チャネル別

17.23.2.4. 用途別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合他社ベンチマーキング

18.3. 主要企業の市場シェア分析

18.3.1. 地域別

18.3.2. 作物の種類別

18.3.3. 形態別

18.3.4. 流通チャネル別

18.3.5. 用途別

19. 競合他社分析

19.1. 競合他社に関する詳細分析

19.1.1. Monsanto Company

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別収益性

19.1.1.4. 販売地域

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. ニューファーム社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売地域

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. シンジェンタAG

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別収益性

19.1.3.4. 販売地域

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. ダウ・アグロ・サイエンス LLC

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別収益性

19.1.4.4. 販売地域

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. 南通江山農薬・化学品株式会社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別収益性

19.1.5.4. 販売地域

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. 安徽華星化学工業

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別収益性

19.1.6.4. 販売地域

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. BASF SE

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別収益性

19.1.7.4. 販売地域

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. バイエル・クロップ・サイエンス

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別収益性

19.1.8.4. 販売地域

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. 浙江新南化学工業グループ

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別収益性

19.1.9.4. 販売地域

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. 江蘇省グッドハーベスト・ワイエン農薬株式会社

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売地域

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 使用した前提条件および略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***