世界のグラファイトフェルト市場(2025年~2033年):原料タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

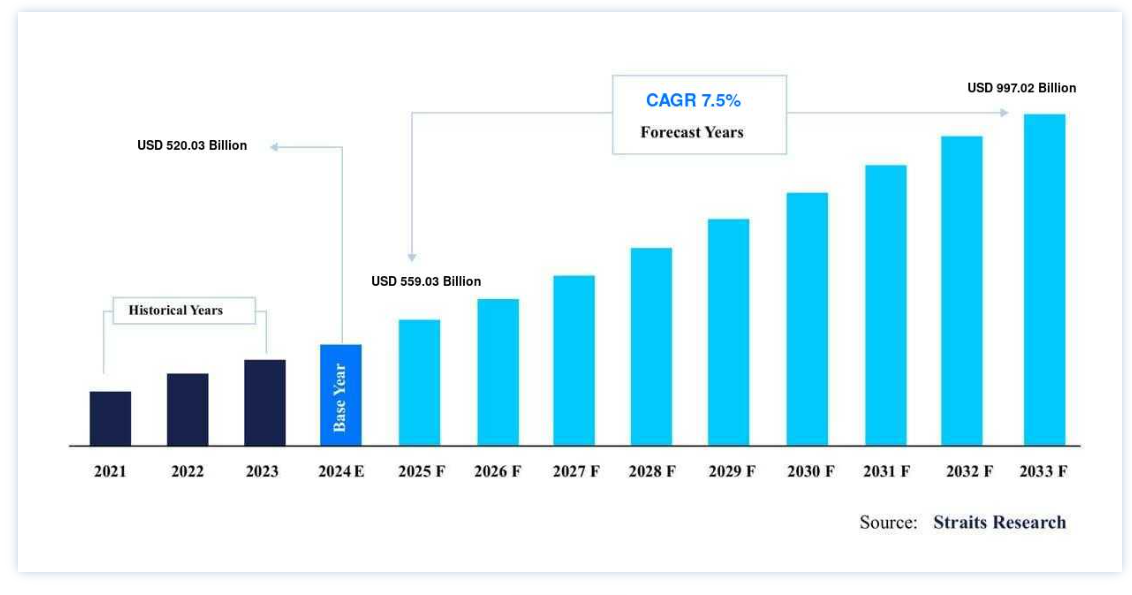

世界のグラファイトフェルト市場規模は、2024年には 5,200.3億米ドル と評価され、2025年には 5,590.3億米ドル に達すると予測されています。2025年には3,030億ドル から2033年には9,970.2億ドル に成長し、予測期間中(2025年~2033年) に7.5% のCAGRで成長すると予測されています。

黒鉛は炭素ベースの天然鉱物誘導体である。 柔らかく柔軟で、構造は六角形である。 通常、黒や灰色のような暗い色合いをしている。 炭素と黒鉛から作られた製品は、化学的不活性、耐熱性、低熱伝導率、低電気伝導率、低熱膨張率、低摩擦係数、低X線・電子線吸収率などの物理的・化学的特性で評価されている。 鉛筆やアルカリ乾電池のほか、ハイテク、自動車、冶金分野でも使用されている。 黒鉛フェルトはレーヨンベースの素材で、真空炉や摂氏2,000度以上の高温に最適です。 カーボンフェルトは、化学的純度がそれほど重要でない用途では、グラファイトフェルトより安価な代替材料である。 PANベースのカーボンフェルトとグラファイトフェルトは、バナジウムレドックスフロー電池(VRB)を含む数多くの電池設計で電極バッキングとして利用されている。

フェルトの高い導電性、純度、化学的弾力性は、フロー電池開発者の厳しい設計要件に最適です。 GFとしても知られるグラファイトフェルトは、グラファイトシートやカーボンクロスといった他の炭素系材料と比べ、体積面積が広いという利点があるため、電極として優れた性能を発揮する。 産業分野やエネルギー効率のための需要の増加、アジア太平洋地域における工業化の拡大が、グラファイトフェルト市場を推進する原動力となっている。 一方、様々なエンドユーザー産業に対するパンデミックの需要とサプライチェーンへの影響は、グラファイトフェルト市場の成長阻害要因として機能した。

グラファイトフェルト市場 成長要因

産業用途からの需要の高まり

技術の進歩により、革新的で信頼性の高い断熱材への需要が高まっている。 グラファイトフェルトの主な用途は断熱材である; 石英炉、単結晶炉、乾燥炉、アニール炉、酸化炉、成長炉、インゴット炉、拡散炉、蒸着炉、炭化炉、高圧炉、真空炉、誘導炉、熱処理炉、焼結炉、溶接炉、その他高温炉の断熱材として使用されます。

炉市場は、価格低下とエネルギー効率の向上により、近年大幅に転換している。 これはグラファイトフェルトによって実現されている。 炉の内部チャンバーに敷き詰められたグラファイトフェルトによる断熱のおかげで、温度調節とエネルギー効率に莫大な費用が節約される。 産業界が常に歩留まり性能を追求するため、プロセスを極めて高い温度で運転せざるを得ないことから、性能を向上させた高温断熱製品への需要が生じている。

セラミック焼成、脱ガス、ホットプレス、粉末緻密化、物理試験、焼結、金属合金化、ろう付け、アニーリング、拡散接合、熱処理など、プロセス炉には多くの産業用途がある。 グラファイトフェルトの出現とそのユニークな特質により、高温絶縁材料の進歩は、現在、2,000℃を超える温度に対する信頼性が高く、非常に効果的なソリューションを提供している。 グラファイトフェルトの需要は、主にその柔軟性と低い熱伝導率によってもたらされている。 優れた断熱効果と高い気孔率の結果、これらの製品は非常に軽く、必要な断熱材が少なくて済む。 そのため、業界での需要が増加している。

黒鉛フェルト市場の抑制要因

パンデミックによる混乱

コロナウイルスのパンデミックは、事実上世界のすべての国に広がった。 各国政府がウイルスの感染を食い止めるための封鎖措置と闘う中、ウイルスの拡大は各国の経済や企業に影響を与えた。 一時的にすべての経済活動が停止したが、一部のインターネットショップと薬局、スーパーマーケット、病院、配給品店などの一部の店舗は例外だった。 パンデミックは、ほとんどすべての商業、経済、社会活動に打撃を与えた。 同様に、黒鉛の最大消費者である製造業も被害を受けた。 数多くの黒鉛関連エンドユーザー企業や工業施設が、労働者の懸念から一時的に操業を停止した。 その結果、黒鉛の需要は減少した。

黒鉛フェルトの市場機会

再生可能エネルギー需要の増加

エネルギー貯蔵の大幅な進歩により、太陽光や風力 のような断続的なエネルギー源は、小規模および大規模な電力アプリケーションでより実用的になってきている。 リチウムイオン電池は寿命が短く、再利用が難しいが、電気機械エネルギー貯蔵用途では現在最も好ましい電源となっている。 一方、レドックスフロー電池(RFB)は、これらの問題に対する実行可能で安価な答えを提供する。 RFBは再充電可能なフロー電池で、電子伝達を利用した還元・酸化プロセスを採用し、余剰エネルギーを貯蔵して後で使用する。 その手頃な価格、導電性、浸透性、電気化学的安定性から、グラファイトフェルト製の浸透性電極が高温レドックスフロー電池に利用されている。

グラファイトフェルト電極を電気化学的酸化を伴うVRFB(バナジウムRFB)に利用すると、電極の比表面積が増加し、電気化学的性能が向上する。 VRFBは、リチウムイオン電池やナトリウム硫黄電池よりも高価であるにもかかわらず、容易に拡張可能で、充電と放電の過程で完全に可逆的である。 ユーティリティ・スケールの送電網安定化から小規模な家庭用まで、さまざまな用途においてVRFBは魅力的なエネルギー貯蔵方法である。 そのため、VTRBへのニーズは再生可能エネルギーへの需要の高まりによって促進され、グラファイトフェルト市場にも展望が開けると予想される。

地域別インサイト

アジア太平洋:市場シェア6.6%で圧倒的な地域

アジア太平洋地域は、予測期間中にCAGR 6.6%で拡大し、市場を支配する。 市場の主役は中国である。 中国石油総公司(CNPC)によると、中国のガス消費量は2020年に3200億立方メートル(BCM)に達すると予測されていた。それにもかかわらず、経済の混乱が国内市場のガス需要に影響を与えた。 しかし、市場の需要規模を考慮すると、ガス消費量は2040年までに600BCM近くまで増加すると予想される。 同国は、増加するガス需要を満たすため、2040年までにガス生産量を325BCMまで増やす意向だ。 このような意図から、同国では長期的にガス処理や精製に関連した数多くの建設プロジェクトが予想されており、腐食性や高温の処理作業をサポートするグラファイトフェルトの市場も発展すると予想されている。

さらに、同国では今後5年間に多くの化学プラントの建設が計画されている。 例えば、中国南部の広東省では、BASFが2019年に100億米ドルの統合石油化学&プロジェクトに着手した。 このプラントの初期段階は2022年までに稼動することになっていた。 さらに、おそらく2030年までに完成するだろう。 したがって、予測期間中の同国における黒鉛需要は、計画されているすべての石油・ガス・プロジェクトと化学施設によって大幅に増加する可能性が高い。 中国政府は、2025年までに少なくとも5,000台、2030年までに100万台の燃料電池電気自動車を走らせたいと考えている。 予測期間中、政府が電気自動車、ハイブリッド車、燃料電池電気自動車を推進しているため、電池市場は成長すると予想される。

ヨーロッパ:年平均成長率5.2%の急成長地域

ヨーロッパは、2030年までに3億3,600万米ドルを生み出し、年平均成長率5.2%で成長するだろう。 ドイツは欧州市場に大きな影響を与えそうだ。 2020年のドイツの粗鋼生産量は、高炉で約2410万トン(13%減)、電炉で約1150万トン(3%減)であった。 しかし、多くの休眠企業が炉や製造ラインの再稼働を開始しているため、今後数年間は鉄鋼生産量が増加すると予想される。 そのため、市場における黒鉛の需要はさらに高まるだろう。

国内では、住宅分野での蓄電池の利用とともに、エネルギー貯蔵の用途が拡大している。 2018年末までに、ドイツでは12万5,000の家庭用蓄電システム(HSS)が設置され、バッテリー容量の合計は930MWh、中規模の揚水発電施設とほぼ同じである。 2019年には44%増加し、65,000以上の家庭用蓄電池システムが新たに設置された。 2019年には78,500以上の家庭用ソーラーシステムが新たに設置され、住宅用ソーラーシステムでも41%の高さを見た。 グラファイトフェルト市場を増加させる。

セグメント別分析

タイプ別

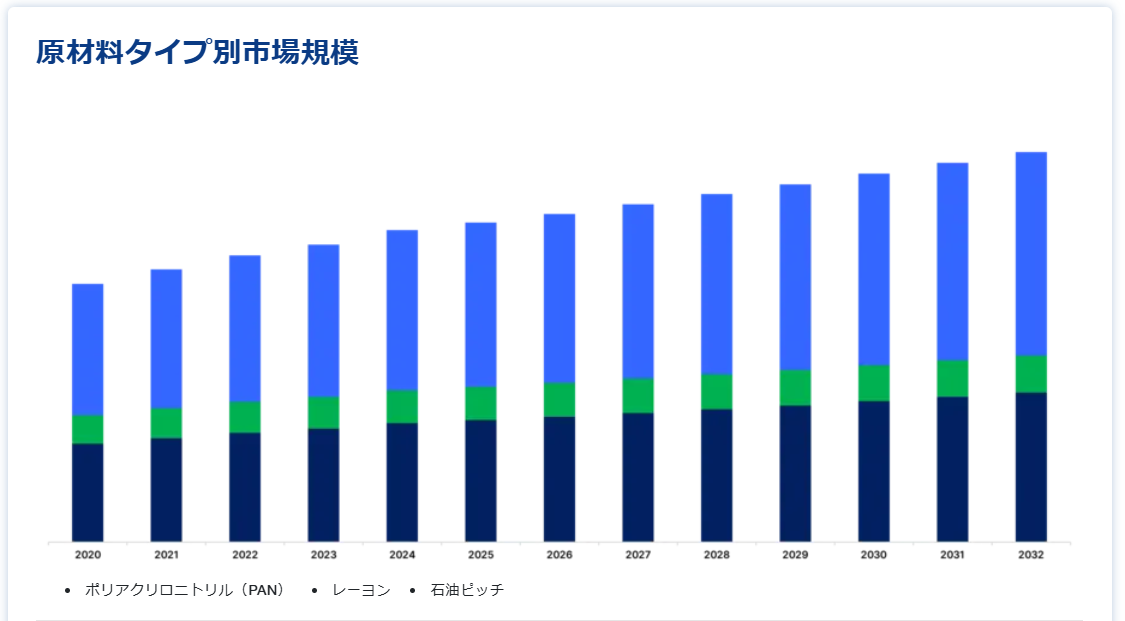

ポリアクリロニトリル(PAN)部門はCAGR 6.6%で推移し、予測期間中最大の市場シェアを占めると予測されている。 グラファイトフェルトの最も適応性の高い前駆体の一つがポリアクリロニトリルである。 問題の熱可塑性樹脂 は融点が非常に高い。 この耐火断熱材の専門家であるポリアクリロニトリルは、パングラファイトフェルトの製造に利用され、高温真空炉や不活性ガス炉など幅広い用途があります。 PANは、真空炉や不活性ガス炉の高温断熱材、ヒートシールドやシンク、はんだ付けや溶接用ストリップ、フロー電池のカソード、その他の電気化学プロセスの反応面、吹きガラス用パッドや配管工用パッド、超軽量ストーブの芯、自動車の排気ライニング、断熱材など、さまざまな製品に使用されている。

レーヨン部門は第2位の市場シェアを占めるだろう。 レーヨンは、木材や関連農産物のような天然資源に含まれる再生セルロースを原料とする合成繊維である。 レーヨンを製造するにはセルロースを溶解する必要があります。 レーヨンで作られたグラファイトフェルトは、サイズに合わせてカットするのが簡単で、端がほつれることもない。 平らに置いてきれいに梱包でき、取り扱いもかなりすっきりする。

用途別

断熱材部門はCAGR 6%で推移し、予測期間中最大の市場シェアを占めると予測されている。 高温の真空炉や不活性ガス炉などで使用されるグラファイトフェルトは、断熱材として機能するよう特別に作られている。 多くの場合、炉はセントラルヒーティングシステムの重要な要素です。 これらは、温水、蒸気、空気などの中間流体を通して室内空間を暖めるために常設される。

電池部門は第2位の市場シェアを占めるだろう。 電池の需要は、特に電気自動車(EV)革命の観点から高まっている。 電気自動車(EV)の販売台数と生産台数は、世界的な普及が続く今後10年以内に2桁に達する可能性が高い。 政府、自動車メーカー、サプライヤーは、EVの成長と発展を支援するため、バッテリーサプライチェーンへの投資を増やしており、予測期間を通じて市場を押し上げると予想される。

グラファイトフェルト市場セグメント

原材料タイプ別(2021年~2033年)

ポリアクリロニトリル(PAN)

レーヨン

石油ピッチ

用途別 (2021-2033)

断熱材

電池

半導体

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のグラファイトフェルト市場規模分析

9. 北米のグラファイトフェルト市場分析

10. ヨーロッパのグラファイトフェルト市場分析

11. APACのグラファイトフェルト市場分析

12. 中東・アフリカのグラファイトフェルト市場分析

13. ラタムのグラファイトフェルト市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***