世界のグリーン水素市場(2025年~2033年):技術別、用途別、最終用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

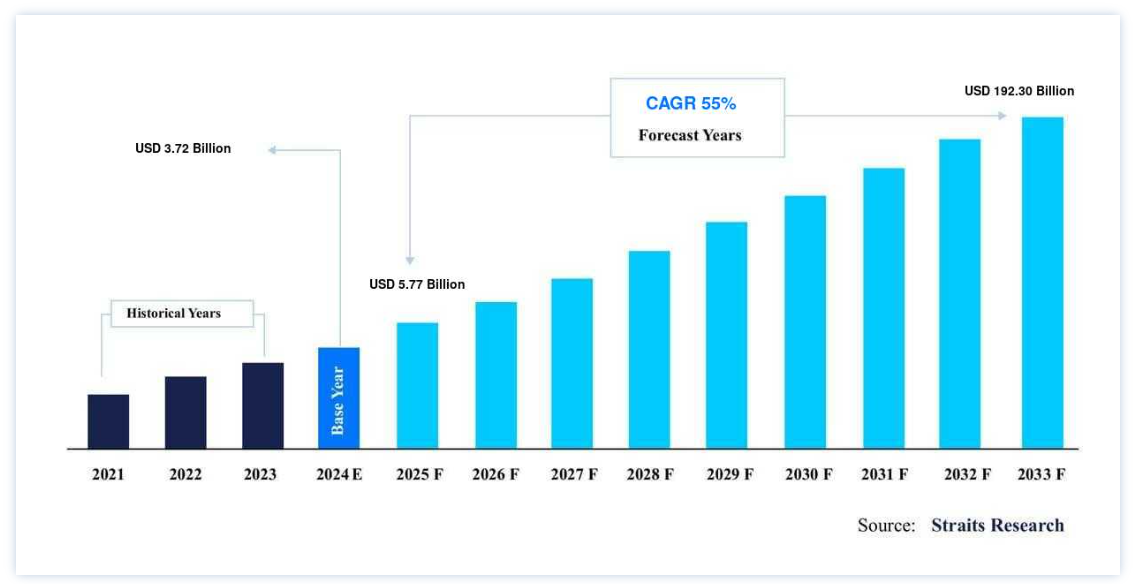

グリーン水素市場規模は、2024年には37.2億米ドルと評価されました。2025年には57.7億米ドル、2033年には1923億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは55%で成長すると見込まれています。

太陽エネルギーと風力エネルギーは、水分子を分解して水素原子と酸素原子を分離することで、グリーン水素を生成する。 炭化水素を使用せずに生成されるため、二酸化炭素排出量の削減につながる。 グリーン水素は、再生可能エネルギーで水の電気分解を行うことで汚染を減らすことができる。 現在、グリーン水素は水素生産量全体の1%程度を占めている。したがって、コスト競争力がないことを考慮すると、グリーン水素の市場は予測期間中に急速に拡大すると予想される。

再生可能エネルギー資源に対するニーズの高まりは、グリーン水素の世界市場の成長を後押しする主な要因の一つである。 さらに、水素のような再生可能燃料の利用を支援する政府投資や奨励金の増加が、グリーン水素の導入率の急上昇につながっている。 各国の政府は、水素自動車の商業化を試みる企業への投資資金提供に乗り出している

グリーン水素市場の成長要因

炭素排出削減への関心の高まり

炭素排出と地球温暖化に対する懸念が高まっている。 世界各国の政府は、さまざまな分野からの二酸化炭素排出量の削減を求めるいくつかの対策や規則を実施している。 電解槽は電気分解によって水素を発生させるもので、水を電気で水素と酸素に分解する。 使用される電気は、再生可能または非再生可能資源から発電されたものである。

さらに、太陽光発電や風力発電と組み合わせた電解槽から水素を発生させることもできる。 この方法は、二酸化炭素排出量ゼロのグリーン水素の製造を促進する。 そのため、多くの産業が二酸化炭素排出量を削減するために、1~5MW容量のオンサイト型電解槽を選択しており、これが世界市場の成長に大きく寄与している。

グリーン水素製造技術の拡大

水素は現在、メタンの水蒸気改質、石油の部分酸化、石炭のガス化、水の電気分解など、さまざまな技術を用いて製造されている。 現在製造されている水素の大半は、石油精製と肥料製造に使用されている。 その99%は化石燃料の改質から得られるもので、最も費用対効果の高いプロセスである。 温室効果ガスの排出削減を支援するため、いくつかの組織が新たなグリーン水素製造プラントの建設に投資している。 オランダの塗料・化学会社Akzo Nobelとガスネットワーク運営会社Gasunieは、2019年に欧州最大のグリーン水素製造プラントを開発する提案を発表した。 したがって、このようなパラメータはすべて市場成長を促進すると予測される。

阻害要因

水素エネルギー貯蔵の高い資本コスト

高圧容器内では、水素は圧縮された気体、-253℃の液体、または化学物質や金属化合物と反応・吸収した化学的な形で貯蔵される。 電気分解プロセスでは、電気を水素の形で蓄えることができる。 水素は発電に使われる。 しかし、現在のところ、往復生産性は他の貯蔵技術に比べて低い。 とはいえ、水素エネルギー貯蔵はバッテリーよりも貯蔵容量が大きいため、関心が高まっている。

現在のところ、水素エネルギー貯蔵は化石燃料よりもコストがかかる。 液体水素は気体水素に比べて密度が高く、液化が必要であるため、複雑な機械設備が必要となり、総コストがかさむ。 表面上の固体に水素が含まれる物理的水素貯蔵は、水素貯蔵に取って代わられる。 従って、このような要因はすべて市場の成長を妨げる。

市場機会

電気自動車を奨励する有利な政府政策

電気自動車は、水素燃料電池をバッテリーとして使用する。 電気自動車の使用は二酸化炭素の排出を抑制し、大気汚染の減少につながり、枯渇の早い化石燃料の使用をある程度まで抑えることができる。 したがって、さまざまな政府が電気自動車を奨励するために、顧客やメーカーにさまざまな政策や補助金を提供している。

例えば、世界中の政府が公共インフラを整備し、電気公共交通手段を導入している。 さらに、電気自動車の需要の急増は水素のニーズの急増につながり、電解槽の需要を促進する。 このように、これらすべての要因が、予測期間中の業界拡大に潜在的な機会を提供している。

地域別インサイト

欧州とアジア太平洋が著しい成長を遂げる

クリーンな水素ベース経済へのエネルギー転換を目指す欧州経済による莫大な投資により、欧州が世界の水素市場をリードしている。 2030年には年平均成長率55%で1億3,360万米ドルに達すると予測されている。 欧州は、グリーン水素の世界市場における主要プレーヤーのひとつであり、ドイツ、フランス、スペイン、英国が同地域の上位5カ国である。 欧州はまた、相互接続を通じて北アフリカやその他の地域に貯蔵水素を供給しており、水素市場の成長にプラスの影響を与えている。 加えて、クリーンな水素製造の増加と、同地域の主要な電解槽製造産業が水素市場規模を押し上げている。 欧州のグリーン水素市場は、予測期間を通じてその地位を維持すると予想される。

アジア太平洋地域は、中国、日本、インド、韓国、その他のアジア太平洋地域で構成される。 2030年には年平均成長率55%で4億8,500万米ドルに達すると予測されている。 アジア太平洋地域が最も急成長しており、オーストラリアと日本が最も大きく貢献している。 エネルギー需要の急増と成長が市場を牽引しており、同地域ではグリーンエネルギー発電が重視されている。 従来型の電源ではエネルギー需要の増加に対応するのが困難なため、再生可能エネルギーに注目が集まっている。 アジア太平洋地域のグリーン水素市場シェアは、グリーンエネルギー生産を増加させるための重要な政策変更と、オーストラリアと日本における大規模なグリーン水素プロジェクトにも後押しされている。

北米 CAGRが最も高い急成長地域

北米は2番目に大きな地域である。 2030年には年平均成長率55%で7億1,350万米ドルに達すると予測されている。 北米は、クリーンエネルギー政策の実施により、米国とカナダがこの地域をリードし、予測期間中に大きな成長率を達成すると予測されている。 米国ではカリフォルニア州が市場シェアの大半を占めており、2040年までにガスやディーゼルで動く公共バスを廃止するといった野心的な脱炭化水素目標が成長の原動力となっている。

さらに、住宅地や商業地における再生可能エネルギー資源の導入の増加、顧客の購買力による後押し、規制の変更が、グリーン水素市場の成長を促進する重要な要因となっている。 さらに、地域別の市場成長は、生産能力とグリーン水素メーカーの増加の影響を受けている。

セグメント分析

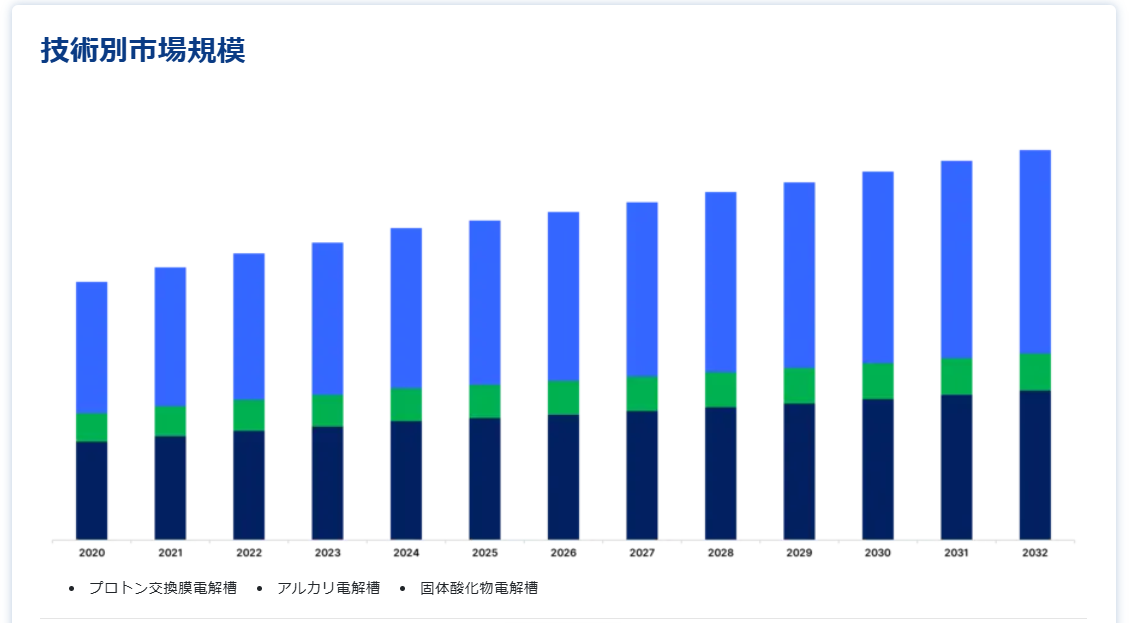

技術別

アルカリ電解槽セグメントは世界市場を支配しており、最も急成長しているセグメントであり続けると予測されている。 アルカリ電解槽の電解液は、水酸化カリウムまたは水酸化ナトリウムの液体アルカリ溶液であり、PEM電解槽よりも稼働時間が長い。 さらに、アルカリ性電解槽はPEM電解槽よりも安価であるため、今後の同分野の成長を後押しすると期待されている

PEM電解槽セグメントは、予測期間中に最も急速に成長すると予想されている。 2030年には年平均成長率55%で1億1,000万米ドルに達すると予測されている。 PEM電解槽は、固体特殊プラスチック材料ベースの電解質の存在により、アルカリ等価物よりも機械的安定性が高い。 さらに、この電解槽の高いプロトン伝導性と共に、ガス透過性の低下とプロトン交換膜の厚さが、このセグメントの成長を後押ししている。 PEM電解槽は、高い電流密度で作動する能力を示す。 これにより、水の電気分解の際の運転コストが削減される。 このように、PEM電解槽に関連する複数の利点が、世界市場成長の主な推進要因となっている

固体酸化物電解槽は第3位の市場である。 2030年には年平均成長率51%で2億8,000万米ドルに達すると予測されている。 SOEの電解は、外部回路からの電子が水と結合することで行われる。 陰極では水素ガスとマイナスイオンが生成される。 酸素は固体セラミック膜を通過し、陽極端でさらに反応して水素を生成する。 SOEは500℃以上の高温で作動する。 電解槽を高温で使用する利点は、市場成長の推進要因として作用する。

用途別

発電分野が市場を支配し、今後も最も急成長する分野と予測される。 2030年には年平均成長率55%で1億7,605万米ドルに達すると予測されている。 水素は、水の再利用が継続的に可能であることから、化石燃料の代替品とみなされている。 さらに、電解に使用される電力のための風力と太陽エネルギー源が、電解槽市場の成長を後押ししている

輸送分野は予測期間中、緩やかな速度で拡大すると予測されている。 2030年には年平均成長率54%で4億2,000万米ドルに達すると予測されている。 運輸業界は、二酸化炭素排出の大きな原因のひとつである。 そのため、業界は二酸化炭素排出量を削減する方法を絶えず模索している。 燃料電池やバッテリーで動く電気自動車は、業界が二酸化炭素排出量を削減する理想的な方法である。

生産された水素は燃料電池に貯蔵され、さらに自動車の動力源として使用される。 燃料電池自動車(FCV)は現在、ドイツやアメリカなど多くの国で販売されており、バス、大型トラック、小型トラック、マテリアルハンドリング、無人航空機、鉄道、海上輸送などに利用されている。 ドイツではすでに燃料電池でレールを走らせており、日本と韓国も同じものを導入する準備が整っている。 ヒュンダイ、トヨタ、ホンダといった企業が商用FCVを提供している。 このような、電気分解から製造される燃料電池における水素の輸送への応用が、市場成長の原動力となっている。

最終用途産業別

2020年には、石油化学セグメントが市場を支配し、引き続き急成長すると予測される。 2030年には年平均成長率55%で9億9,500万米ドルに達すると予測されている。 水素の商業利用が始まったのは最近のことではないが、石油精製所や石油化学プラントのような炭素集約型の重工業が、現在、低炭素水素プロジェクトで世界をリードしている。 石油化学産業では、水素はすでに利用されており、今後も利用が見込まれている。 特に、重油の埋蔵量が豊富な地域では現実的である。 さらに、これらの製油所や化学工場から排出されるCO2を水素と結合させれば、再生可能な合成燃料を作り出すことができる。

食品・飲料分野は、予測期間中に緩やかな速度で拡大すると予測されている。 2030年には年平均成長率55%で5億1,500万米ドルに達すると予測されている。 製造、流通、包装・瓶詰施設の日常業務を円滑かつ効率的に行うには、信頼できる電源が必要である。 燃料電池は、米国の食品業界のいくつかの企業で、電力を供給し、場合によっては製造現場を冷暖房するために使用されている。 コカ・コーラ、ケロッグ、ペパリッジ・ファーム、ザ・ワンダフル・カンパニーといった企業が、自社の敷地内でグリーン水素を使用している。 これらの企業は、公害、エネルギーコスト、水の使用など、さまざまな面でコストを節約している。 廃棄物を燃料源として利用することは経費節減につながり、ひいては市場の成長を促進すると期待されている。

医療分野は第3位の市場である。 2030年には年平均成長率55%で2億3,000万米ドルに達すると予測されている。 水素(H2)は、脳、心臓、膵臓、肺、肝臓など様々な臓器において、予防や治療に役立っている。 したがって、医療分野での水素の利用が水素市場の成長を後押ししている。

グリーン水素市場のセグメント

技術別(2021年~2033年)

プロトン交換膜電解槽

アルカリ電解槽

固体酸化物電解槽

用途別 (2021-2033)

発電

輸送

暖房

その他

最終用途産業別 (2021-2033)

食品・飲料

メディカル

化学

石油化学

ガラス

その他

再生可能エネルギー源別 (2021-2033)

風力エネルギー

太陽エネルギー

その他(地熱、水力、風力と太陽光のハイブリッド)

流通チャネル (2021-2033)

パイプライン

貨物

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のグリーン水素市場規模分析

9. 北米のグリーン水素市場分析

10. ヨーロッパのグリーン水素市場分析

11. APACのグリーン水素市場分析

12. 中東・アフリカのグリーン水素市場分析

13. ラタムのグリーン水素市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***