世界の粉砕・沈殿炭酸カルシウム(GCC・PCC)市場(2025年~2033年):タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

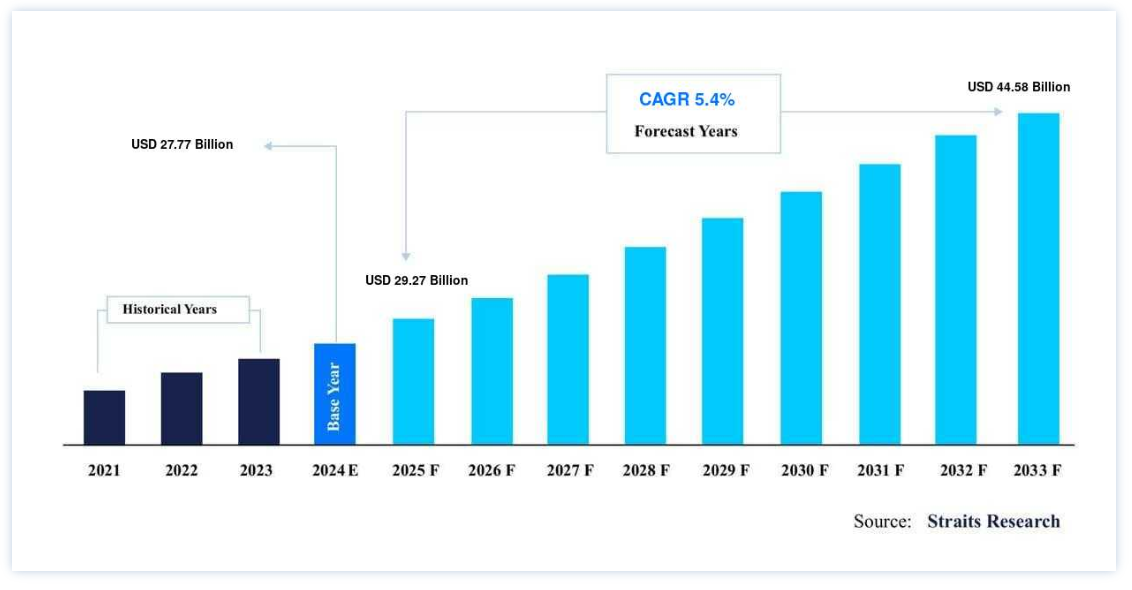

グローバルな粉砕・沈殿炭酸カルシウム(GCC・PCC)市場規模は、2024年には277.7億米ドルと評価され、2025年には292.7億米ドル、2033年には445.8億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.4%で成長すると見込まれています。

世界の粉砕・沈殿炭酸カルシウム(GCC・PCC)市場規模は、2023年に269億米ドルと評価され、予測期間(2024-2032)中にCAGR 5.6%を記録し、2032年までに143億米ドルの値に達すると予測されている。予測期間中の粉砕炭酸カルシウムと沈殿炭酸カルシウム(GCCとPCC)市場シェアの増加は、製紙、プラスチック、塗料とコーティング、ゴム、接着剤とシーラント、その他を含む様々なエンドユーザー産業における炭酸カルシウムの需要の増加に関連している。

炭酸カルシウムは、粉砕炭酸カルシウム(GCC)と沈殿炭酸カルシウム(PCC)の2種類に分類され、多様な産業で採用されている。 GCCは石灰岩や大理石を粉砕して得られる天然のもので、PCCは石灰岩を主原料とする化学合成プロセスで作られる合成品である。 GCCは、光沢、剛性、機械的強度などの品質を向上させるために、塗料、コーティング剤、プラスチック、製紙などに使用される。 一方、PCCはその純度、低シリカ含有量、明確な特徴で注目され、清浄度と特定の粒子特性を必要とする用途に理想的である。 PCCは、プラスチック、ガラス製造、セラミック、飼料、医薬品、製紙などに頻繁に使用されている。 GCCとPCCは、その製造工程、純度レベル、粒子径、用途が異なり、PCCは合成由来で製造工程が管理されているため、よりカスタマイズが可能である。

GCCとPCCの主な原動力は、製紙、プラスチック、塗料・コーティング、接着剤・シーラント業界からの需要である。 これらの分野では、GCCとPCCを、その優れた輝度、不透明度、製品性能を高める能力のために利用している。 特に新興経済国での建設業界の活況が、塗料、コーティング剤、セメントに使用されるGCCやPCCの需要を促進している。 さらに、様々な分野でのプラスチック使用の増加に伴い、プラスチック製品の特性を向上させるためにGCCやPCCのような充填剤のニーズが高まっている。

ハイライト

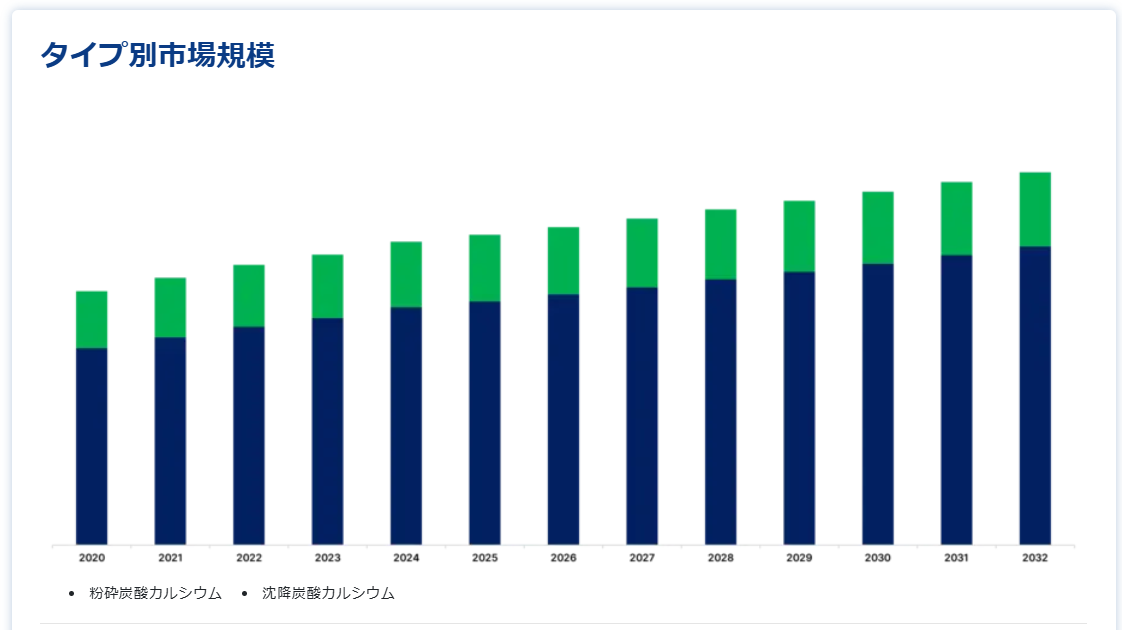

タイプ別では、沈降炭酸カルシウムが市場を支配しています。

用途別では製紙用フィラーがリード。

最終用途別では紙が最大のシェアを占める。

粉砕・沈降炭酸カルシウム(GCC・PCC)市場成長要因

コーティング用途での幅広い使用

コーティング用途におけるGCCとPCCの需要は、市場を大きく牽引している。 GCCは最も一般的に使用されるタイプで、塗料における炭酸カルシウム使用量全体の約70~80%を占め、PCCは約20~30%を占める。 GCCとPCCは、塗料の光沢、不透明度、レオロジー特性を向上させる能力で好まれている。 例えば、フバーカーブ炭酸カルシウムは、その微細な粒度分布と物理的およびレオロジー特性を改善する能力から、粉体塗料に使用されている。 この費用対効果の高い二酸化チタンの代用品は、コスト削減と製品性能の向上に役立ちます。

低コストで入手が容易

炭酸カルシウムは、費用対効果が高く、容易に入手可能な原料であるため、製紙、プラスチック、塗料、コーティングなど、さまざまな産業で広く使用されています。 工業用炭酸カルシウムのコストは、バルク量で1トン当たり50~200米ドルである。 その豊富な入手可能性と無毒性により、化学産業、食品添加物、および人間や動物の健康補助食品に好まれている。 炭酸カルシウムの費用対効果と入手のしやすさは、市場の成長に貢献している。

粉砕・沈殿炭酸カルシウム(GCC & PCC)市場抑制要因

環境問題

環境問題は、GCCおよびPCC市場にとって大きな障壁である。 炭酸カルシウムの抽出と加工は、炭素排出と生息地の破壊につながる可能性がある。 こうした環境への影響は、規制の遵守と持続可能性に課題をもたらす。 持続可能な慣行と炭素排出の削減を促進する規制の枠組みは、操業コストを増加させ、収益性に影響を与える可能性がある。 さらに、炭酸カルシウムへの長期または大規模な曝露に伴う健康リスクや原料価格の変動は、市場の安定性と成長に影響を与える可能性がある。

代替品の利用可能性

タルク、カオリン、二酸化チタンなどの代替物の入手可能性は、GCCおよびPCC市場に課題を提示している。 これらの材料は、従来炭酸カルシウムが主流であった様々な用途で代替品としての役割を果たすことができる。 例えば、タルクはその柔らかさと潤滑性からプラスチックや化粧品に使用され、カオリンはその微粒子サイズからセラミック、製紙、ゴム産業で好まれている。 二酸化チタンは、塗料、コーティング剤、プラスチックにおいて、その不透明性と明るさが評価されている。 これらの代替品との競争により、GCCとPCC市場はその関連性と市場シェアを維持するために技術革新と品質向上が必要となっている;

粉砕・沈殿炭酸カルシウム(GCC・PCC)市場の機会

様々なエンドユーザー産業における需要の増加

世界のGCCおよびPCC市場は、製紙、プラスチック、塗料・コーティング、ゴム、接着剤、シーラントなど、さまざまなエンドユーザー産業での需要増加により、成長態勢にある。 製紙業界では、炭酸カルシウムは紙の強度、品質、平滑性を高める充填剤として使用される。 また、プラスチックの剛性、透明性、引張強度や耐衝撃性などの機械的特性を向上させる;

さらに、炭酸カルシウムは塗料やコーティング剤の光沢を高めるフィラーでもあります。 ゴム産業では、引張強度や弾性などの機械的特性を向上させる。 接着剤やシーリング剤では、接着性やシーリング 性を向上させる。 これらの産業における炭酸カルシウムの広範な用途は、その市場ポテンシャルを裏付けている。 例えば、Imerys社は幅広い炭酸カルシウム製品に特化しており、革新的な用途を開発するために研究開発に多額の投資を行っている。 持続可能性を重視する同社の姿勢は、環境に優しい製品に対する需要の高まりと一致している

地域別インサイト

アジア太平洋: 市場シェア5.2%の圧倒的地域

アジア太平洋地域が最も大きな市場シェアを持っており、予測期間中の年平均成長率は5.2%と推定される。 アジア太平洋地域は、世界の粉砕・沈殿炭酸カルシウム市場を支配しており、中国が生産と消費を独占している。 中国化学情報センターによると、同国の炭酸カルシウム生産量は2023年までに3,600万トンに達し、世界生産量の約40%を占める。 中国製紙協会によると、炭酸カルシウムの主要消費者である製紙・板紙産業は2023年に3.5%拡大し、国内需要を押し上げる。 この地域で2番目に大きな市場であるインドでは、中央公害管理委員会が、2024年までにプラスチック産業における炭酸カルシウムの使用量が5.2%増加すると推定している。 日本の経済産業省は、塗料・コーティング分野での炭酸カルシウム使用量が2023年に2.8%増加すると予測している。 アジア開発銀行は、2023年にアジアの発展途上国全体の建設活動が4.5%増加すると予測しており、建設資材における炭酸カルシウムの需要が増加する

さらに、ASEAN自動車連盟によると、もう一つの主要消費者である自動車部門は、2024年に生産量が6%増加し、自動車用プラスチックおよびゴム用途の炭酸カルシウムの需要が高まる。 製薬業界では、Indian Pharmaceutical Allianceが、2023年までに栄養補助食品と制酸剤への炭酸カルシウムの利用が7.2%増加すると予測している。 さらに、この地域では持続可能性が重視されているため、生分解性プラスチックの充填剤として炭酸カルシウムの利用が拡大しており、Biodegradable Products Institute of Chinaは2024年までにこのような利用が15%増加すると予測している。

北米: 年平均成長率5.8%の急成長地域

北米は予測期間中CAGR 5.8%で成長すると推定される。 米国が最も大きく貢献している。 米国地質調査所によると、2023年の国内炭酸カルシウム生産量は前年比2.8%増の1,250万トンに達する見込みである。 米国化学工業協会(American Chemistry Council)は、包装および自動車用途に牽引され、2024年までにプラスチック産業における炭酸カルシウム消費量が3.5%増加すると予測した。 カナダでは、カナダ天然資源省が2023年の炭酸カルシウム鉱業生産高を4.2%増と見積もっており、地域需要の増加を示している。 米国森林製紙協会によると、炭酸カルシウムを多く消費する米国の製紙セクターは、2023年に生産量を1.5%増加させる

さらに、この地域の塗料・コーティング部門が市場拡大の原動力となり、American Coatings Associationは2024年までに建築用コーティングにおける炭酸カルシウムの使用量が3.8%増加すると予測している。 米国研究製薬工業協会(Pharmaceutical Research and Manufacturers of America)によると、北米で制酸剤と栄養補助食品に使用される炭酸カルシウムは2023年に5.5%増加する。 同地域では環境の持続可能性が重視されているため、排煙脱硫における炭酸カルシウムの使用量が増加しており、米国環境保護庁は2024年までに発電所におけるそのような用途が6%増加すると予測している。 さらに、米国農務省は、2023年に動物飼料サプリメントに使用される炭酸カルシウムが4.5%増加すると報告し、市場の需要を拡大している。 米国特許商標庁は2023年に炭酸カルシウムの用途に関連した28件の特許を付与し、前年比10%増となった。

セグメント別分析

タイプ別

粉砕炭酸カルシウム(GCC)は、様々な産業や用途で広く使用されているため、市場を支配している。 GCCは、天然の石灰岩や大理石を機械的に粉砕・加工して作られ、粒子の大きさや明度の異なる製品が得られる。 製紙、プラスチック、塗料、コーティング剤、建材などの分野で広く使用されている。 GCCはコスト効率が高く、大量に入手可能で、粒度分布と適度な純度レベルがあれば十分な用途で汎用性がある。 その特質は、製紙における不透明度、光沢、剛性の向上や、プラスチック配合におけるフィラーおよびエクステンダーとしての機能など、製品性能の向上に理想的である。 GCCの優位性は、確立された市場での存在感、効率的な生産方法、世界中に張り巡らされた信頼できるサプライチェーンによって実証されている。

沈殿炭酸カルシウム(PCC)は、GCCよりも純度が高く、粒子径が規制されていることから、サブドミナントセグメントとして注目されている。 PCCは、制御された条件下で水酸化カルシウムが二酸化炭素と結合する化学沈殿プロセスによって製造される。 これにより、形状や粒度分布が一定した微粒子が作られ、より高い純度や特定の物理的品質が要求される用途に有利となる。 PCCは、紙用コーティング剤、接着剤、シーラント、医薬品など、微小な粒子径、輝度、純度が不可欠な分野に特化した用途がある。 PCCはその製造工程上、GCCよりも高価であることが多いが、その優れた特徴から、性能特性の向上と高品質規格を必要とする用途には理想的な材料である。 このように、GCCは生産量と用途の広さで市場をリードしているが、PCCは高品質の炭酸カルシウム製品を必要とする特定の分野に重点を置いている。

用途別

粉砕炭酸カルシウム(GCC)と沈降炭酸カルシウム(PCC)は、一般的に紙の填料として使用されている。 炭酸カルシウムは、明るさ、不透明度、滑らかさなどの紙の品質を向上させるために製紙業界で広く使用されています。 GCCとPCCは、高価なパルプ繊維に代わるコスト効率の良い代替品であり、印刷適性と嵩高性を向上させながら生産コストを下げる。 多様な粒子径と中間純度を持つGCCは、新聞用紙、定期刊行物、明度の低い包装用紙によく使用される。 PCCは、粒子径が小さく輝度が優れているため、コート雑誌や高級印刷用途などの高級材料に選ばれている。 炭酸カルシウムは、製紙製造におけるコスト効率と環境の持続可能性を優先する製紙・包装分野の世界的な成長により、紙用フィラーとして高い需要がある。

GCCとPCCのサブドミナント・アプリケーション分野は、特に発電や製造業などの産業における燃料ガス脱硫である。 炭酸カルシウムのアルカリ性特性は、二酸化硫黄(SO2)の排出を中和する排煙脱硫(FGD)システムで有用である。 GCCとPCCはSO2と反応して硫酸カルシウム(石膏)を生成し、ガス流から除去される。 GCCは一般的に乾式スクラビングシステムで使用され、炭酸カルシウムを排ガスに直接注入する。 しかし、PCCは粒径が小さく、反応性が高いため、湿式スクラビングシステムに適している。 この用途は、硫黄の排出を低減し酸性雨の影響を抑制することによって、企業が環境基準を遵守するのを支援するものであり、生態系保護と持続可能な産業慣行における炭酸カルシウムの役割を強調するものである。

エンドユーザー別

製紙業界は、炭酸カルシウムが充填剤やコーティング顔料として広く使用されていることから、粉砕・沈降炭酸カルシウム(GCCおよびPCC)市場を支配している。 GCCとPCCは、明度、不透明度、平滑度を向上させるとともに、高価なパルプ繊維の代替となることで生産コストを下げる重要な製紙添加剤である。 GCCは多様な粒子サイズと低コストで、新聞、包装用紙、ティッシュ・シートなどによく使用されている。 PCCは、粒径が小さく輝度に優れているため、雑誌、カタログ、高級印刷用途のコート紙に選ばれている。 製紙業界における炭酸カルシウムの需要は、世界的な包装、印刷、衛生用品の動向によって牽引されており、紙の品質と生産効率の向上における重要性が強調されている。

プラスチック分野は、GCCおよびPCC市場のサブドミナントセグメントであり、炭酸カルシウムは様々なプラスチック用途の充填材および強化材として使用されている。 GCCとPCCは、剛性、耐衝撃性、寸法安定性などの機械的品質を高めると同時に、材料価格を下げる。 炭酸カルシウムは、PVCパイプから自動車部品、消費財に至るまで、プラスチック製品の加工性を向上させるとともに、ポリマーの使用量を削減することで環境面でもメリットをもたらす。 安価で様々な粒径を持つGCCは、押出成形品や射出成形品のような硬いプラスチックに使用される。 より微細な粒子径とより優れた純度を持つPCCは、高い表面仕上げと機械的品質を必要とする特殊なプラスチックに利用される。 プラスチックは紙よりも体積が小さいが、このカテゴリーで炭酸カルシウムを使用することは、その適応性を示し、様々な産業におけるプラスチック性能の向上に貢献する。

粉砕・沈殿炭酸カルシウム(GCC・PCC)市場セグメンテーション

タイプ別(2021年~2033年)

粉砕炭酸カルシウム

沈降炭酸カルシウム

用途別 (2021-2033)

健康補助食品

添加物

製紙用フィラー

燃料ガスの脱硫

土壌中和剤

エンドユーザー別(2021年~2033年)

紙

プラスチック

接着剤とシーラント

塗料およびコーティング剤

医薬品

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の粉砕・沈殿炭酸カルシウム(GCC・PCC)市場規模分析

9. 北米の粉砕・沈殿炭酸カルシウム(GCC・PCC)市場分析

10. ヨーロッパの粉砕・沈殿炭酸カルシウム(GCC・PCC)市場分析

11. APACの粉砕・沈殿炭酸カルシウム(GCC・PCC)市場分析

12. 中東・アフリカの粉砕・沈殿炭酸カルシウム(GCC・PCC)市場分析

13. ラタムの粉砕・沈殿炭酸カルシウム(GCC・PCC)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***