世界の健康診断市場規模(2025~2034年):種類別(一般健康診断、定期健康診断、専門健康診断、予防検診)、検査種類別、サンプル種類別、パネル種類別、サービスプロバイダー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の健康診断市場規模は2024年に574億米ドルとなり、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。がん、糖尿病、心血管疾患に関連する症例数は一貫して増加しています。

例えば、世界がん研究基金インターナショナルによると、2020年には世界中で約1,810万人のがん患者が発生しています。これらの病気は、放っておくと負担が大きく、問題です。そのため、定期的な健康診断が重要な役割を果たします。技術の進歩、人口の高齢化、医療分野における政府の取り組みや政策が、健康診断市場に大きく貢献しています。

さらに、いくつかの国の公的機関は、予防医療を促進することを目的とした健康戦略を策定しています。これは、進行段階の病気によって引き起こされる経済的な影響に対処するのに役立つ定期的な健康診断を提供することによって行われます。また、多くの企業が、定期健康診断を含む従業員健康増進プログラムを提供し始めています。これらのプログラムは、従業員の健康状態を改善し、欠勤を減らして生産性を高めることを目的としています。このため、予測期間中の市場の成長には、こうした要因がすべて寄与すると考えられます。

健康診断は健康診断とも呼ばれ、専門家による個人の健康状態の評価です。健康診断は通常、医師や看護師などの医療従事者によって実施されます。健康診断の主な目的は、個人の健康状態を評価し、憂慮すべき健康上の問題を指摘し、適切な予防措置を提供することです。

健康診断の市場動向

ヘルスケア産業の成長は、デジタル技術、遠隔医療、在宅介護サービスの採用によって大きく牽引されています。デジタル技術や遠隔医療の採用は、健康診断の有効性だけでなく、健康管理の一般的なパラダイムを、反応重視から患者中心、予防重視へと加速させています。

技術の進歩により、遠く離れた場所からでもデジタルでサービスを提供できるようになりました。例えば、遠隔医療技術により、患者は自宅にいながら専門医と定期検診を受けることができます。

ウェアラブル医療ツールや健康追跡技術の出現により、患者は自分の健康管理に積極的な役割を果たせるようになりました。これらの装置は、血圧、グルコース、脈拍などの重要な指標を自動的かつ継続的にモニターすることができます。

現在では、システム全体が1つのネットワークに統合され、患者、遠隔医療医師、その他すべての診断部門が1つのファミリーを形成しています。このようなシステムでは、患者が仮想検診を予約したり、指で医療カードのプリセットを引き出したり、その他の健康関連の問題について助言を求めたりすることが頻繁に可能です。

健康診断市場の分析

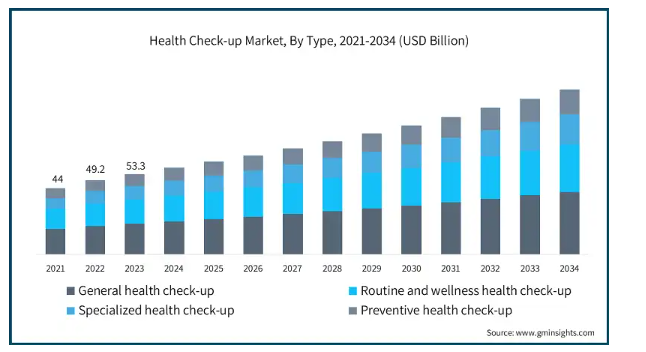

2021年の世界市場規模は440億米ドル。翌年には492億米ドルに微増し、2023年にはさらに533億米ドルに上昇しました。種類別では、一般健診、専門健診、予防健診、定期健診・ウェルネス健診に分類。一般健康診断分野は、事業成長を牽引し、年平均成長率6.5%で拡大し、2034年には413億米ドル以上に達する見込み。

重度の健康合併症は定期的な健康診断で予防でき、タイムリーな介入と管理が可能になります。早期発見により病気の進行を防ぎ、治療成績を向上させることができます。

多くの医療扶助パッケージは、顧客に定期的な健康診断を受けるよう動機付け、場合によっては強制しています。これは、リスクを未然に防ぐため、あるいは保険契約で割り当てられた保障の負担を軽減・補償するためです。

年齢が上がるにつれて、個人が特定の病気にかかる確率は高くなります。加齢による健康状態の変化を把握し、老化に関連する問題を管理するためには、定期的な健康診断が不可欠となっています。

健康診断市場は、検査の種類別に、全血球数検査、血糖値検査、腎機能検査、骨プロファイル検査、電解質検査、肝機能検査、脂質プロファイル検査、心臓バイオマーカー、ホルモン・ビタミン、腫瘍マーカー、その他の検査に区分されます。完全血球計数検査分野は、事業の成長を牽引し、CAGR 6.2%で拡大し、2034年までに241億米ドル以上に達する見込みです。

CBC検査は、血液細胞、赤血球、白血球、血小板の種類と数の詳細を提供します。CBC検査はまた、人の栄養状態や鉄欠乏性貧血の有無を評価するのに重要なヘモグロビンとヘマトクリットのパラメータを含んでいます。CBC検査は、医療専門家が患者の健康状態を多面的に評価するのに役立ちます。

CBC検査は、白血球数の変化から感染症や炎症状態を検出するために使用できます。これは感染症やその後の管理を評価する際に重要です。

血球数の異常は、貧血、感染症、白血病、血液凝固障害などの他の医学的問題を示唆することがあります。これらの疾患は、CBC検査によって早期に診断し、適切な管理を行うことができます。

検体の種類別では、健康診断市場は血液、尿、唾液、その他の検体に分類されます。血液部門は事業の成長を牽引し、CAGR 6.7%で拡大し、2034年には791億米ドル以上に達する見込みです。

血液検査は、血球数からホルモン、代謝、生化学マーカーまで、人の健康に関する膨大な情報を提供します。これらの検査結果は、より注意を要する体内の臓器やシステムを決定することができるため、洞察力に富んでいます。

タンパク質、グルコース、コレステロール、酵素は、血液検査で測定できる多くの分析物のほんの一部です。多種多様なオプションは、様々な医学的問題の診断と治療に役立ちます。

また、多くの遺伝子検査、腫瘍マーカー、特異的抗体測定など、特定の疾患や危険因子に対してより特異的な高度血液検査もあります。このような検査によって、個別化医療にとって重要な知識がさらに増えます。したがって、このようなすべての理由が、分析対象である血液セグメントの成長の理由となっています。

パネルの種類別では、健診市場はマルチ検査パネルと単一検査パネルに二分されます。複数検査パネル分野は、事業の成長を牽引し、年平均成長率6.7%で拡大し、2034年には848億米ドル以上に達する見込みです。

複数の検査を別々に行うことは、コストと時間がかかります。マルチパネル検査を診断ツールとして使用することで、必要な検体数や検査数を減らすことができます。これにより、医療提供者と患者の双方にとって効率が向上し、コストが削減されます。

マルチパネル検査では、複数の分析項目を同時に評価することで、より広範な健康情報が得られます。この統合により、様々な身体システムの評価がさらに強化されるため、健康状態に関して多くの情報を得ることができます。

この検査は、糖尿病、心血管疾患、肝臓や腎臓の問題など、さまざまな病気を一度にスクリーニングするのに有益です。そのため、一般的な健康診断プログラムでの利用範囲が広がります。

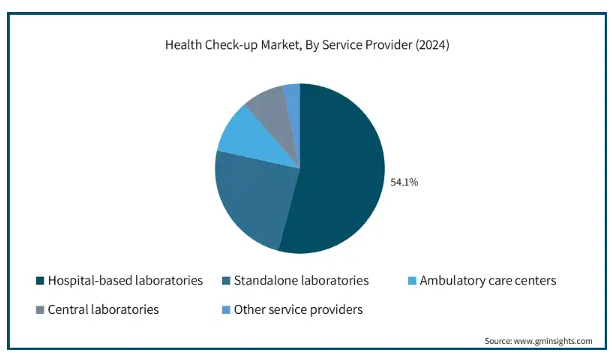

サービスプロバイダー別に見ると、健康診断市場は病院ベースの検査室、独立型検査室、中央検査室、外来ケアセンター、その他のサービスプロバイダーに細分化されます。2024年の売上高シェアは54.1%で、病院ベースの検査室セグメントが市場を独占。

さまざまな検査やスクリーニングも、病院ベースの検査室が提供する診断サービスの一部です。これにより、人々は一箇所で健康の多くの要素に対処する完全な健康診断を受けることができます。

さらに、ほとんどの病院検査室は、病院内の他の臨床サービスと連携しています。このセットアップにより、専門家同士のコミュニケーションが容易になり、検査結果が適切な専門医に送られ、さらなる分析と処置が行われるようになります。

病院はまた、緊急事態や重症症例に対応するための装置も備えています。病院で健診を行うことで、評価中に早急な対応が必要な予期せぬ健康問題が発生した場合でも、緊急事態に即座に対応することができます。

アメリカの健康診断市場は、2023年に179億米ドル、2024年に191億米ドルを占め、2025年から2034年の期間に年平均成長率5.7%で成長すると予測されています。

アメリカの予防医療サービス市場は、健康維持のために積極的な手段を講じることに対する一般的な意識の高まりにより、大幅な成長が見込まれています。糖尿病、高血圧、心臓関連の合併症の増加により、患者や医師による検診受診が増加

定期検診は、より頻繁で精密な検査を必要とする高齢者人口の増加により増加傾向にあります。また、診断装置の進歩により、より精密で苦痛の少ない処置が行われるようになったため、患者が健康診断を受けやすくなり、受診者数が増加しています。

さらに、雇用主が支援する健康プログラムや定期検診のインセンティブプランが、従業員の健康状態を常に監視するよう促していることも、市場の成長を後押ししています。同時に、遠隔医療や移動診療所の利用拡大により、遠隔地や十分なサービスを受けていない地域でも健康診断が受けられるようになりました。また、予防医療に保険が適用される「医療費負担適正化法(ACA)」のような政策により、より多くの人々が定期的な検診を受けられるようになりました。

COVID-19の流行は、個人の健康状態を監視するための定期的な健康診断の重要性を浮き彫りにしました。このことが予防医療活動を後押ししています。健康とウェルネスへの注目が高まる中、アメリカ市場は今後数年間で安定した成長が見込まれます。

ヨーロッパの健康診断市場では、イギリスが今後数年間で著しく成長すると予測されています。

政府からの資金援助、慢性疾患の増加、健康意識の高まりなど、多機能な産業の牽引役が、今後数年間で英国市場の成長を加速させると予測されています。国民保健サービス(NHS)は、40歳から74歳の人を対象に心血管障害、糖尿病、腎臓病の無料検診を提供するNHS健康チェック・プログラムのような取り組みを通じて、予防健康戦略を拡大しています。

さらに、肥満や高血圧などの生活習慣病の増加も、早期診断と治療の必要性から、患者による定期的な健康診断の需要を後押ししています。また、英国では高齢化社会が進んでおり、高齢に伴うさまざまな病気をコントロールするために定期的な検査が必要です。

民間部門もこの成長に貢献しています。大手診断プロバイダーは、包括的なスクリーニング・パッケージを提供しています。これには、遺伝子検査やがん検診のほか、さまざまな健康状態に対する全身の評価が含まれます。

AI診断や遠隔医療のようなデジタルヘルス技術の採用により、健康診断がより身近で効率的になりました。さらに最近では、欠勤率や生産性を高めるために企業が従業員の健康診断を実施するようになり、ワークフォース・ウェルネス・プログラムが重視されるようになっています。

英国は、可処分所得の増加や、オーダーメイドの予防医療に対する認識の高まりにより、欧州市場の成長リーダーとして戦略的に位置づけられています。

アジア太平洋地域の健康診断市場では、中国が圧倒的な地位を占めています。

中国は、アジア太平洋地域の健診市場で優位に立つために、いくつかの要因を利用しています。中国では、糖尿病、心血管疾患、がんなどの慢性疾患とともに高齢者人口が増加しているため、予防医療サービスの必要性が高まっています。

さらに、「健康中国2030」のような政府プログラムは、病気の早期発見を奨励し、健康診断を促進しています。中間層の増加、可処分所得の増加、健康志向の高まりといった経済的要因も市場を支えています。

さらに、病院や民間検診機関の広大なネットワークにより、増え続ける検診サービス需要に十分な施設が確保されています。AI、遠隔医療、精密医療などの新しい技術に後押しされたこれらのサービスの成長は、健康診断の効率と精度の向上を可能にします。

また、企業は従業員向けのウェルネス・プログラムを組み込んでおり、市場の拡大に貢献しています。健康診断に保険が加わることで、受診しやすい価格も上昇しています。最後に、高品質でありながら安価な健康診断を受けに来る観光客の流入は、メディカルツーリズム産業を後押しし、中国がそのリーダーシップをさらに強化することを可能にしています。

健康診断市場シェア

数多くのグローバル企業が、より優れた検査パネルや検査キットを求めてこの分野で競争しているため、健康診断業界は競争が激しくなっています。主要な競合企業であるQuest Diagnostics Incorporated、Eurofins Scientific、Exact Sciences Corporation、Quidel Corporationなどは、この市場で40%以上のシェアを占めています。これらの企業は、新製品の導入、提携、その他の戦略的な動きを通じて、市場での存在感を高めるよう努めています。

健康診断市場参入企業

健康診断業界で事業を展開する主な企業は以下の通りです:

ARUP Laboratories

Cerba Healthcare

eurofins

Exact Sciences

GRAIL

INNOVA

labcorp

natera

OPKO

Q2 Solutions

Quest Diagnostics

Sonic Healthcare

SYNLAB

Trinity Biotech

UNILABS

GRAIL – リキッドバイオプシー技術によるがんの早期発見。マルチがん早期発見(MCED)検査のパイオニアで、特にGalleri検査は血液サンプル中のがんシグナルを探索・特定。次世代シーケンサー(NGS)とAIを活用した分析により、50種類以上のがんを早期段階で発見。医療機関や保険会社向けに積極的な広告を展開。

INNOVA Medical Group – 迅速な診断と広範な検査技術。抗原・抗体検査を含む感染症迅速検査の開発・販売に特化したポイントオブケア診断薬の世界的リーダー。同社は、世界中で広く採用されている迅速検査キットを用いたCOVID-19の大量検査プログラムに関する知識と経験を有しています。信頼性の高いサプライチェーンと製造の柔軟性により、突然の大量需要にも迅速に対応できる生産体制を構築しています。

健康診断業界のニュース

2023年11月、ユニバーサルDXは、アメリカに本拠を置く診断情報サービスのサプライヤーであるクエスト・ダイアグノスティックス社と、アメリカにおける大腸がん検診の向上を目的とした戦略的パートナーシップを締結したことを発表しました。この商業契約に基づき、クエスト社は、UDXの先進的な大腸がん検診用血液検査であるSignal-Cを用いて、アメリカ国内の医療機関および患者に対して臨床検査サービスを実施・提供する予定です。

2023年9月、GRAIL, LLCとPoint32Healthは、GRAILの画期的な複数がん早期発見スクリーニング検査「Galleri」を提供するパイロットプロジェクトの拡大を発表しました。この開発は、同社に新たな機会を創出し、業界におけるプレゼンスを強化する可能性があります。

この調査レポートは、健康診断市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

一般健康診断

定期健康診断とウェルネス健康診断

専門的健康診断

予防検診

市場:検査種類別

全血球数検査

血糖値検査

電解質検査

脂質プロファイル検査

ホルモンとビタミン

腫瘍マーカー

肝機能検査

心臓バイオマーカー

腎機能検査

骨プロファイル検査

その他の検査種類別

市場、サンプル種類別

血液

尿

唾液

その他サンプル種類別

市場、パネル種類別

マルチ検査パネル

単一検査パネル

市場、サービスプロバイダー別

病院ベースの検査室

独立型検査室

外来医療センター

中央検査室

その他のサービスプロバイダー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 人口スクリーニングへの投資の急増

3.2.1.2 有病率の増加

3.2.1.3 老人人口の増加

3.2.1.4 デジタル技術の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 スクリーニングに伴う高コスト

3.2.2.2 未開発地域における認識と適切なインフラの欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

3.11 バリューチェーン分析

3.12 健康診断パッケージの概要

3.13 スタートアップのシナリオ

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 一般健康診断

5.3 定期健康診断とウェルネス健康診断

5.4 専門的健康診断

5.5 予防健診

第6章 2021〜2034年検査種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 完全血球計数検査

6.3 血糖値検査

6.4 電解質検査

6.5 脂質プロファイル検査

6.6 ホルモンとビタミン

6.7 腫瘍マーカー

6.8 肝機能検査

6.9 心臓バイオマーカー

6.10 腎機能検査

6.11 骨プロファイル検査

6.12 その他の検査種類別

第7章 2021年~2034年サンプル種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 血液

7.3 尿

7.4 唾液

7.5 その他の検体種類別

第8章 2021年~2034年 パネル種類別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 マルチ検査パネル

8.3 単一検査パネル

第9章 2021年~2034年 サービスプロバイダー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院ベースの検査室

9.3 独立型検査室

9.4 外来ケアセンター

9.5 中央検査室

9.6 その他のサービスプロバイダー

第10章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ARUP Laboratories

11.2 Cerba Healthcare

11.3 eurofins

11.4 Exact Sciences

11.5 GRAIL

11.6 INNOVA

11.7 labcorp

11.8 natera

11.9 OPKO

11.10 Q2 Solutions

11.11 Quest Diagnostics

11.12 Sonic Healthcare

11.13 SYNLAB

11.14 Trinity Biotech

11.15 UNILABS

*** 本調査レポートに関するお問い合わせ ***