世界の医療保険市場(2024年~2032年):タイプ別、適用範囲別、年齢層別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

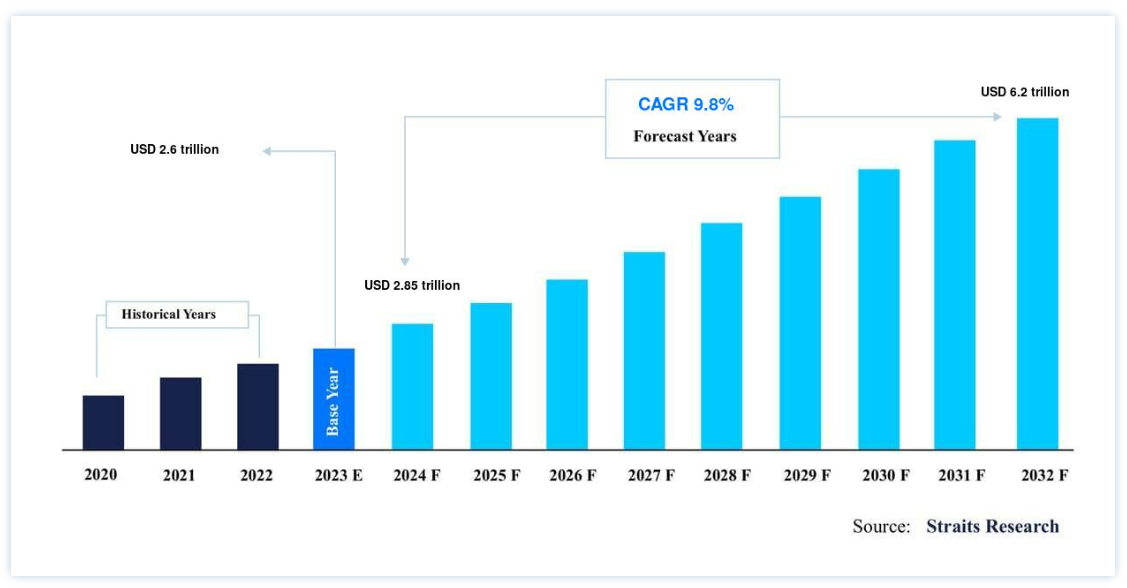

世界の医療保険市場規模は、2023年には2.6兆米ドルと評価されました。2024年には2.85兆米ドル、2032年には6.2兆米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGR(年平均成長率)は9.80%で成長すると見込まれています。

医療保険に加入している人は、医療緊急時の経済的損失から守られる。 救急車代、医師の診察費、入院費、薬代、保育料などの医療を受けるために必要な費用が支払われる。 補償は通常、医療費の請求書原本に記載された入院費の合計、または請求書を提示しない病名診断に基づいて行われる。 健康保険はまた、保険会社のネットワーク病院でのキャッシュレス設備により、医療への簡単なアクセスを提供する。 さらに、健康保険はさまざまな疾患に対して税制上の優遇措置がある。 現在では、いくつかの健康保険会社が、特定の疾患に対して自宅で行われる医療ケアや医療監督を保障している。

慢性疾患の治療、メンタルケア、診断、歯科治療、緊急避難、その他のサービスは、健康保険プランによってカバーされる。 健康保険は通常、個人から所定の金額を徴収し、契約者の手術費や医療費を支払う。 医療費は、医師の診察料や、病気、事故、その他の精神的・身体的ハンディキャップに対する治療によっても発生する。 医療保険は、このような医療費を月々の保険料や給与所得税と引き換えに払い戻すものです。

保険金請求管理サービスを向上させるための最新技術の利用拡大により、保険会社は患者の支払いライフサイクルをより効率的にスピードアップし、不正な請求決済行為を防止することができる。 加えて、病気や事故の増加、地方における健康保険への意識の高まりが、業界を前進させている。

健康保険市場の成長要因

事故が市場の成長を後押し

健康保険請求管理サービスは、先進国およびほとんどの発展途上国で改善されている。 これは、英国、ドイツ、フランスなどの先進国の医療保険プロバイダーが、医療保険請求プロセスを合理化するために医療保険請求管理ソフトウェアであるNuxeoを使用していることに起因しています。 保険金請求管理ソフトウェアにより、保険会社は患者の支払いライフサイクルを迅速化し、不正な請求決済行為を減らすことができます。 また、手頃な保険料を実現する保険金請求管理システムにおいて、人工知能や機械学習技術などの先進技術の利用が増加しているため、消費者の間で医療保険契約の販売が加速している。

さらに、消費者の間でフィットネストラッカー、スマートヘルスウォッチ、ウェアラブル心電図モニター、ウェアラブル血圧モニターなどのウェアラブルデバイスの利用が増加しているため、保険会社は膨大な量の被保険者の健康関連データを収集し、保険金請求管理プロセスを改善することができる。 そのため、健康保険会社の保険金請求管理サービスの向上が、世界中で市場の成長を加速させている。

農村部における健康保険意識の高まり

健康保険は、被保険者の疾病治療費の払い戻しや、長期化した場合の一時金の支払いなど、多くのメリットを提供するため、地方での市場拡大が加速している。 また、地方では、入院費用、入院前・入院後の費用、救急車費用、自宅での入院費用など、健康保険が完全にカバーされることに対する顧客の認識も高まっており、市場の成長を支えている。 さらに、銀行や協同組合銀行などの政府機関は、手頃な保険契約を提供し、保険金請求決済プロセスを合理化することで、農村部における医療保険商品の普及拡大に不可欠な役割を果たしている。 その結果、農村部における医療保険への意識の高まりが、世界の医療保険業界を牽引している。

座りがちなライフスタイルと高齢者人口の増加

市場を押し上げる主な要因の一つは、高齢者人口の増加である。 心臓病、癌、2型糖尿病、関節炎といった加齢に伴う慢性疾患は高齢者のかなりの部分を蝕んでおり、この年齢層におけるHIプランの需要拡大を牽引している。 さらに、成人が座りっぱなしの生活を送っているため、さまざまな慢性疾患の患者数が増加している。 米国国立がん研究所によると、米国では2020年に約180万6590人が新たにがんと診断され、60万6520人が死亡する。

さらに、World Population Prospectsによると、2019年には世界人口の9%にあたる11人に1人が65歳以上である。 2050年には6人に1人、世界人口の16%になると予測されている。 慢性疾患の頻度増加や高齢化が市場拡大の妨げとなっている。 その結果、医療保険への加入を選択する人が増えるだろう。

市場抑制要因

健康保険料の値上げ

薬代、入院費、その他多くの治療費など医療費の高騰により、健康保険会社は保険料を値上げしている。 さらに、世界中の消費者の大半が、心臓病、アルツハイマー病、糖尿病などの慢性疾患に感染している。 医療従事者は慢性疾患の治療に莫大な費用を課している。 そのため、保険会社は巨額のクレーム処理費用に対処する責任を負っており、これが市場の成長を妨げている。

市場機会

医療費の増加

技術の進歩により、様々な深刻な病気や怪我、精神的・身体的障害の治療に使われる医薬品や医療機器が開発された。 これらの先進医療は高額であり、様々な医療処置に関連する総費用を増加させる。 さらに、がんや心血管疾患などの慢性疾患を治療するための先端技術に対する医療従事者の需要の高まりが、今後数年間の医療費を押し上げると予想されている。 したがって、医療費の増加は、今後数年間の世界市場の成長を促進するのに役立つだろう。

地域別インサイト

北米は収益貢献が最も高く、年平均成長率は7.9%と推定される。 同地域は、民間保険の高い普及率、慢性疾患を患う人口の増加、可処分所得の急増により、市場で最大のシェアを占めている。 UnitedHealth、Kaiser Foundation、Anthem, Inc.は米国の大手医療保険会社であり、関連会社や子会社を通じて多様な医療保険商品や関連サービスを提供しており、北米市場の成長を牽引しています。

アジア太平洋地域は最も急成長している地域である。 2030年には年平均成長率13.8%で1,610億米ドルに達すると推定されている。 医療費の継続的な伸びと消費者の安定した所得が、同地域の市場発展を後押しする要因となっている。 加えて、高齢者人口の貢献度が高いことも、医療保険市場の成長を後押ししている。

欧州は第3位の地域である。 健康保険はヨーロッパに住み、働くすべての人に義務付けられている。 英国、ドイツ、フランスなどの欧州諸国では政府が強制的に健康保険を提供しており、これがこの地域の市場を牽引している。 また、保険流通サービスを合理化するための健康保険チャットボット技術の導入が増加していることも、欧州の健康保険市場を促進している。

これらの国々では保険会社の普及が限られているため、予測期間中、中南米や中東・アフリカの新興市場が占める市場シェアは小さくなると予想される。 しかし、「医療費負担適正化法(Affordable Care Act)」を実施するための政府の施策により、医療保険に加入する人の数は増加するだろう。

医療保険市場のセグメンテーション分析

流通チャネル別

世界市場は直接販売、ブローカー/エージェント、銀行、その他に区分される。 ブローカー/代理店セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は10%と推定される。 独立した代理店やブローカーは、サービスを提供するために少額の手数料を請求する。 これらの代理店に支払われる手数料は、潜在的な購入者を探し、それに応じて保険契約を販売するための多くの時間と労力を節約するため、企業にとって常に手頃な価格である。 さらに、これらの代理店は、企業の医療保険サービスを潜在的な購入者に販売するために長距離を移動することにより、企業の資金を保護する。 さらに、独立系の代理店やブローカーは、顧客に会うためのオフィスなどのインフラ設備が不要である。 したがって、これらがブローカー/エージェントの主な成長要因となっている。

直販部門が最も急成長している。 ダイレクト・セールスは、ソーシャルメディア・サイトや電子メールなどを通じて多くの顧客を惹きつける。 さらに、フレキシブルな購入時間など、保険会社にパーソナライズされたサービスを提供している。 これがダイレクト医療保険販売の主な成長要因である。

保険タイプ別

世界市場は疾病保険と医療保険に二分される。 医療保険分野は市場貢献度が最も高く、予測期間中の年平均成長率は8.7%と推定される。 医療保険は、既往症のある人や薬代を経済的にカバーする必要がある人に恩恵をもたらす。 医療保険は、入院費用、入院前・入院後の費用、救急車費用などを包括的に補償する。 さらに、被保険者の事故による収入減の場合の補償もある。 そのため、契約者は健康上の緊急事態が発生した場合に経済的に自立しているために医療保険を好む。 したがって、これは医療保険分野にとって重要な成長要因である。

疾病保険分野は最も急成長している分野である。 重病のリスクを抱える顧客は、高額な治療費をカバーする適切な医療保険の必要性を加速させている。 そのため、疾病保険プランは様々な医療費に対して十分な保障を提供し、経済的な安全性を確保する。 また、このような医療保険プランによって、契約者は煩わしさに直面することなく、最良の病院で質の高い医療を受けることができる。 疾病保険は、心臓発作、脳卒中、がんなどの医療緊急事態に対する経済的補償を提供する。 これには、入院前・入院後の保障、臓器提供者の保障、人工透析の保障が含まれ、終身更新可能で毎年健康診断が受けられる。 このように、これらは疾病保険の成長にとって重要な要因である。

保険範囲別

世界市場は、優先プロバイダー組織(PPO)、POS(Point of Services)、健康維持組織(HMO)、独占プロバイダー組織(EPO)に分別される。 優先プロバイダー組織(PPOs)セグメントは市場への貢献度が最も高く、予測期間中 CAGR 8.9%で成長すると推定される。 優先プロバイダー組織(PPO)は、病院や医師などの医療プロバイダーと契約し、参加プロバイダーのネットワークを構築するヘルスプランの一種である。 病気の種類や治療内容に応じて医師を選ぶことができ、被保険者の優先ネットワーク内の医師には割引が適用される。 さらに、他のプランよりも柔軟性があり、各雇用者のニーズに合わせて設計された給付プランを提供する。 アクチュアリーサービス、保険金請求審査・処理、給付調整、利用管理、管理報告、健康増進活動、ネットワーク機能などを提供する。 したがって、これらはPPOプランの主要な成長要因である。

専属プロバイダー組織(EPO)のセグメントが最も急成長している。 EPOの保険料は、一般的に他のタイプの医療保険より低い。 EPO契約はネットワーク内の特定の医師や病院との独占契約であるため、料金はPPOなどの他のプランよりも低くなる。 加えて、医療上の緊急事態が発生した場合、従業員はすぐに医師に相談できるというメリットがある。 その結果、専属プロバイダー組織プランの主な成長決定要因は以下の通りである。

二番目に大きいグループは健康維持組織(HMO)である。 健康維持機構(HMO)計画は、一定の支払率と引き換えにネットワーク内で一緒に活動することに同意する病院、医師、および他の医療提供者のグループからなる。 多くのHMO提供者は、患者を治療する頻度に関係なく、会員ごとに報酬を受ける。 その結果、HMO プランは PPO や他のプランよりも費用効果が高く、これは重要な市場傾向である。 その結果、健康維持組織(HMO)プランの主な成長理由は以下のとおりである。

エンドユーザー別

世界市場はグループと個人に分けられる。 年齢層に基づき、高齢者、成人、未成年に区分される。 グループセグメントは市場貢献度が最も高く、予測期間中の年平均成長率は9%と推定される。 従業員は雇用主からの医療保険と医療費をカバーする給与を期待している。 従って、雇用主は報酬として従業員に医療保険を提供するのが大きな市場動向である。 したがって、このような要因が団体医療保険の需要を高めている。

個人向け分野は最も急成長している。 健康保険は、健康問題に直面している個人を経済的危機から守り、医療費の負担を軽減することで、個人が回復に専念できるようにするものである。 さらに、個人向け医療保険で健康保険会社が提供するキャッシュレス入院機能により、個人は病院に支払うことなく医療を受けることができる。 これは個人向け医療保険プランの重要な市場トレンドである

年齢層別

世界の医療保険市場は、高齢者、成人、未成年に分類される。 成人セグメントは市場への貢献度が最も高く、予測期間中のCAGRは8.8%で成長すると推定される。 成人の年齢層はまた、うつ病や不安症などの精神疾患の症例が最も多い。 そのため、このような慢性疾患の費用や精神科受診に伴う費用をカバーする医療保険が必要とされている。 こうした要因が、成人層における医療保険の成長を加速させている。

高齢者層が最も急成長している。 高齢者向け医療保険は、高齢になるにつれて病気の種類が増え、何度も病院を受診するリスクが高まるため、必要不可欠なものとなっている。 病気に対する薬代は高くなり、そのような高額な薬代や医師の診察を定期的に受ける費用を支払うことは家計の負担となる。 従って、高齢者向け医療保険は、デイケア費用、医師費用、専門医費用、薬代などを含む病院費用すべてをカバーするため、増加の一途をたどっている。 したがって、これらが高齢者向け医療保険の主な成長要因である

補償レベル別

市場はブロンズ、シルバー、ゴールド、プラチナに区分される。 これは、手頃な価格とアクセシビリティの完璧なバランスである。 シルバーの成功の鍵は、特定の所得層が利用しやすくなるような補助金に報いることにある。 しかし、このルールは絶対的なものではない。 年齢や健康状態も関係する。 若くて健康な人は、コスト重視のブロンズ・プランを望むかもしれないし、大きな医療ニーズが見込まれる人は、ゴールドやプラチナ・レベルの、より効果的な保障を好むかもしれない。 結局のところ、理想的なレベルは個々の状況によって異なる。

医療保険市場のセグメント

タイプ別(2020-2032)

疾病保険

医療保険

保障内容別(2020年~2032年)

プリファード・プロバイダー・オーガニゼーション(PPOS)

ポイント・オブ・サービス(POS)

健康維持機構(HMOS)

専属プロバイダー組織(EPOS)

年齢層別(2020-2032年)

シニア

成人

未成年者

期間別(2020年~2032年)

終身保険

定期保険

エンドユーザー別 (2020-2032)

グループ

個人のお客様

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療保険市場規模分析

9. 北米の医療保険市場分析

10. ヨーロッパの医療保険市場分析

11. APACの医療保険市場分析

12. 中東・アフリカの医療保険市場分析

13. ラタムの医療保険市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***