世界の医療向けAR・VR市場:技術別、コンポーネント別、用途別、エンドユーザー別、地域別(2024~2034)

| 本調査では、医療関連市場の現状と将来の展望について詳細に分析しています。市場全体の動向、セグメント別の概要、地域ごとの特性、競合状況、消費者の認識が主な焦点です。調査結果によると、市場は持続的に成長しており、特に政府の規制強化や技術の進歩が影響を与えていることがわかります。 市場の特徴として、バリューチェーンの分析を通じてメーカーやオンライン小売業者、エンドユーザーの関係性が明らかにされ、また、ポーターのファイブフォース分析を用いて買い手やサプライヤーの交渉力、代替品の脅威、新規参入のリスク、競争の激しさが評価されています。PESTEL分析では、政治・経済・社会・技術・環境・法律の各要因が市場に与える影響を検討しています。 価格分析では、地域ごとの平均価格、価格に影響を与える要因、技術別の価格ベンチマークが示されています。過去5年間の市場データと今後10年間の予測も提供されており、技術別や用途別、市場の成長機会が詳しく解説されています。 各地域における市場動向については、北米、欧州、東アジア、南アジア、中南米、中東・アフリカ、オセアニアの各地域に分かれ、その市場シェア、成長率、魅力度分析が行われています。各国の市場分析では、特に米国、カナダ、ドイツ、イギリス、中国、インドなどが取り上げられ、それぞれの技術別市場シェアや市場価値の予測が詳細に記載されています。 競争環境のセクションでは、主要企業の戦略や市場シェア、SWOT分析が行われており、競争の激しさを理解するための情報が提供されています。最後に、調査の付録として分析フレームワークや参考文献も含まれており、全体を通して市場の動向を把握するための有用な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

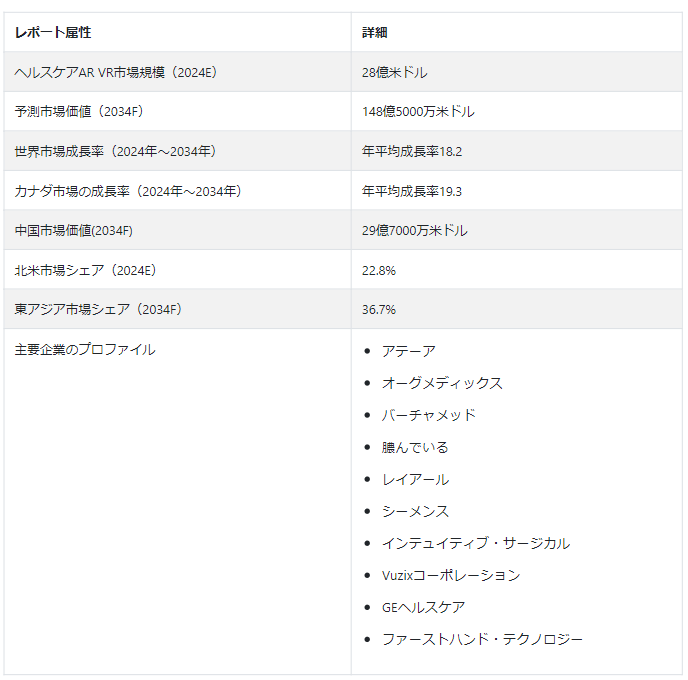

CAGR18.2%で拡大する世界のヘルスケアAR VR市場は、2024年の評価額28億米ドルから2034年には148.5億米ドルに拡大すると予測されている。

21世紀はあらゆる分野で技術の進歩が著しい。そのような技術進歩のひとつに、医療分野での拡張現実とバーチャル・リアリティの導入がある。医師はさまざまなバーチャル・テクノロジーや拡張テクノロジーを使って病気の詳細な分析を得ることができ、その結果、治療や回復のスピードアップに役立っている。

ARとVRは、新人医療従事者のための医療トレーニングに関連した没入型シミュレーションを提供し、現実的な仮想環境で練習することを可能にする。これはスキルと自信の向上につながり、実際の医療の世界に備えることになる。さらに、手術シミュレーターは、医師が患者の解剖学的構造を3Dで視覚化し、手術計画手順を改善し、一刻を争う重要な手術中の精度を高めるのに役立っている。

しかし、拡張現実ヘルスケアの出現により、患者は自分の病状、治療オプション、処置についてよりよく理解することができるようになり、治療計画に向けて患者と医師がよりよい関係を築くことができるようになった。

患者にはそれぞれ痛みの許容範囲があり、痛みに対処できる人はほとんどいない。しかし、少数の患者にとっては、治療処置がかなりの苦痛体験となる。VR気晴らし療法は、医療処置中に患者を魅力的なバーチャル環境に没入させることで痛みを軽減し、鎮静剤や鎮痛剤の必要性を最小限に抑える。

さらに、拡張現実と仮想現実は、医療画像データを通じて医療従事者が体の内部に到達するのを助け、医師がMRIやCTスキャンで体の一部を3Dで視覚化することを可能にし、診断を助け、さらに医療従事者が可能な治療計画に向かうのを助けている。

結論として、これらすべての利点により、医師や患者が医療処置の容易さを実感し、副作用を最小限に抑えることができるため、医療用拡張現実とバーチャルリアリティ市場は顕著な盛り上がりを見せています。これらの利点は、医療を改善し、医療訓練を強化し、医療提供の革新を推進することで、医療業界を変革する拡張現実・バーチャルリアリティ技術の大きな可能性を示しています。

ヘルスケアAR VR市場の重要なトレンドとは?

“拡張現実が新米医療者の診療を助け、自信をつける”

ARアプリケーションは、医師や外科医を目指す人々に医療処置の実物そっくりのシミュレーションを提供し、実際の手術室に入る前にバーチャル環境で練習することを可能にする。この実地体験は、技術的な熟練度を高めるだけでなく、複雑な手術や治療を行う能力に対する自信を植え付ける。

理論と実践のギャップを埋めることで、ARは医学生に解剖学、病理学、手術手技をより深く理解する力を与える。実世界の環境にインタラクティブなビジュアルを重ね合わせることで、学習者はバーチャルな死体を解剖し、解剖学的構造を探求し、外科手術を正確にシミュレートすることができる。

さらに、ARは共同学習体験を促進し、学生がバーチャルな指導者や仲間とリアルタイムで交流することを可能にする。これにより、知識や専門知識を共有できる支援的な学習環境が醸成され、最終的に新しい医療専門家の学習曲線が加速される。

“個別化医療を可能にする医学研究の強化”

ARとVRは、医学研究者がゲノムデータや医療画像スキャンなどの複雑なデータセットを視覚化し、分析するための没入型プラットフォームを提供する。インタラクティブな3Dモデルやシミュレーションを提供することで、研究者は病気のメカニズム、薬物相互作用、治療結果についてより深い洞察を得ることができる。

さらにARは、医療提供者が個々の患者のニーズに合わせて治療計画を立てることを可能にすることで、個別化医療の発展を促進している。ARで強化された患者の診察を通じて、医師は現実の環境に医療データを重ね合わせ、患者独自の健康プロファイルに基づいたパーソナライズされた洞察や提案を提供することができる。

個別化医療へのシフトは、ARが臨床上の意思決定や患者のケアに不可欠なツールとなることで、医療提供の形を変えつつある。その結果、ARは医療専門家の間で支持を集め、医療分野での人気を牽引している。

ヘルスケアAR VR市場成長の阻害要因とは?

“拡張現実導入の高いコスト”

拡張現実(AR)と仮想現実(VR)は医療に革命を起こす上で計り知れない可能性を秘めているが、導入コストの高さが依然として市場成長の大きな障害となっている。この障害は、医療現場におけるARとVR技術の採用を遅らせ、患者ケアと医療教育への潜在的な影響を制限している。

ARやVRソリューションの導入に伴う費用には、ハードウェア、ソフトウェア開発、トレーニング、既存の医療システムとの統合などのコストが含まれる。多くの医療機関、特に小規模なクリニックや施設にとって、これらの初期費用は法外であり、ARやVR技術の採用をためらうことにつながります。

さらに、継続的なメンテナンスとサポートコストが経済的負担を増大させ、医療提供者がARとVRソリューションへの投資を正当化することを困難にしている。投資収益率(ROI)と費用対効果に関する懸念は、特に予算制約が大きい地域において、これらの革新的な技術の導入に消極的である一因となっている。

“データプライバシーと規制のハードルが大きな障害に”

規制の厳しいヘルスケア業界では、ARやVRアプリケーションは無数の規制上の課題に直面する。これらのハードルは、患者のデータ・プライバシーの保護、厳格な医療機器規制の遵守、医療基準へのコンプライアンスの確保を中心に展開されることが多い。このような規制のランドスケープをナビゲートするには、細部にまで細心の注意を払う必要があり、医療機関にとっては時間も財政的な負担も大きくなります。

ARやVRのアプリケーションは、機密性の高い医療情報の収集、保存、送信を伴うことが多いため、患者データのプライバシー保護が第一の懸念事項です。イノベーションとデータ保護のバランスを取ることは、患者と医療提供者の信頼と信用を育むために最も重要である。

さらに、医療機器規制への準拠は、もう1つの複雑なレイヤーを追加する。ARとVRソリューションは、臨床現場での安全性と有効性を確保するために、厳格なテスト、認証プロセス、継続的なモニタリングの対象となる。

国別インサイト

米国が医療用AR VR機器にとって有利な市場である理由とは?

“研究に多額の投資を行う近代的医療セクター”

近代的な医療インフラと研究開発への多額の投資により、米国は有益な市場として台頭し、ヘルスケアAR VR市場で大きなシェアを占めている。米国は最先端の医療セクターを誇り、高度な医療技術、世界クラスの研究機関、医療提供者とイノベーターの強固なエコシステムを特徴としている。この近代的な医療環境は、ARとVR技術の採用と統合のための肥沃な土壌を作り出し、医療における拡張現実ソリューションと仮想現実の需要急増に拍車をかけている。

この需要の主な原動力の1つは、医療分野における研究開発への多額の投資である。米国には、医療トレーニング、患者ケア、研究目的のための革新的なARおよびVRアプリケーションの開発に積極的に投資している主要な学術機関、医療機関、テクノロジー企業がある。

中国のヘルスケアAR VR需要に影響を与える要因とは?

“患者の期待が高まる遠隔医療への需要の高まり”

COVID-19の大流行は、中国における遠隔医療の普及を後押しし、ヘルスケアの状況を一変させ、拡張現実とバーチャル・リアリティ・アプリケーションの新たな機会を生み出しました。遠隔医療は、患者の遠隔診察、バーチャル診断、さらには遠隔手術で人気を博しており、こうした診療をサポートする高度な技術の必要性が浮き彫りになっている。遠隔医療が医療提供に定着するにつれ、ARとVRソリューションの需要も高まると予想される。

医療水準の向上と患者の期待により、中国ではパーソナライズされた没入型医療体験の需要が高まっている。より多くの患者が伝統的な医療以上のものを求めており、医療の旅におけるエンゲージメントとカスタマイズを望んでいる。ARとVR技術は、没入型体験を提供し、患者のエンゲージメントを高め、最終的に医療成果を向上させることで、こうした需要に応える有望なソリューションを提供する。

遠隔医療の導入と患者の期待の高まりの融合により、ARとVR技術は中国の医療分野で急成長を遂げようとしている。医療提供者が革新的で患者中心の医療を提供しようと努力する中、ARとVRソリューションの統合は、同国における医療提供の未来を形作る上で重要な役割を果たすだろう。

カテゴリー別評価

なぜこの市場では仮想現実よりも拡張現実が好まれるのか?

「ユーザー・エンゲージメントを高めたアクセシビリティが、拡張現実をより好ましいものにする

拡張現実は、そのアクセシビリティとユーザー・エンゲージメント能力の向上により、様々な市場でバーチャル・リアリティよりも支持される技術として台頭してきた。特殊なヘッドセットや機器を必要とすることが多いVRとは異なり、AR体験はスマートフォンやタブレットなどの日常的なデバイスを使ってアクセスすることができる。このアクセシビリティはユーザーの参入障壁を低くし、業界を問わず幅広い採用を促している。

デジタルの要素を現実の環境とシームレスに融合させるARの能力は、ユーザーのエンゲージメントを大幅に高める。物理的な世界にデジタル情報を重ね合わせることで、ARはユーザーを魅了する没入的でインタラクティブな体験を生み出します。このようなエンゲージメントの向上は、小売、マーケティング、教育など、企業がオーディエンスに魅力的な体験を提供しようとする他のセクターでも特に価値がある。

例えば小売業では、ARによって顧客が購入前に自分の環境で商品を視覚化することができ、信頼性と満足度の向上につながる。同様に、マーケティングキャンペーンにおいても、AR体験はより高いレベルのインタラクションとブランドエンゲージメントを促進する。

AR VR機器の使用率が比較的高いのはどこ?

「病院や診療所におけるAR VRの利用率向上

病院や診療所はARやVR技術を活用して、患者の体験を向上させ、治療結果を改善し、医療提供プロセスを合理化している。例えば、ARアプリケーションは、外科医が術前計画中に患者の解剖学的構造を3Dで視覚化することを可能にし、より正確な外科手術と患者の予後改善につながる。

ARとVRソリューションは、病院や診療所での医療トレーニングや教育に広く使用されています。手術シミュレーションから仮想患者診察まで、これらのテクノロジーは医療従事者に没入型の学習体験を提供し、リスクのない環境で手技を練習し、医療の最新の進歩を常に把握することを可能にする。

ARとVR機器は遠隔医療イニシアチブを促進し、病院や診療所が、特に地方や十分なサービスを受けていない地域の患者に遠隔診察やバーチャル診断サービスを提供することを可能にする。

市場環境

ヘルスケアAR VR業界の主要プレーヤーは、医療従事者や患者を支援する最先端の医療イノベーションを提供することに力を注いでいる。企業は病院や医療提供者と積極的に関わり、バーチャルケアや検査ソリューションを提供している。さらに、医療トレーニングや教育活動に合わせた最先端のバーチャルヘッドセットやゴーグルを提供しており、ヘルスケアAR VR市場規模の全体的な拡大に貢献している。

2021年1月、ホロジック社は分子診断薬で著名なBiotheranostics社の買収を完了した。この戦略的な動きは、Biotheranostics社のがん診断と先進的な女性の健康診断における深い専門知識を活用し、両社の強みを相乗させることを目的としています。Biotheranosticsの専門能力をホロジックのポートフォリオに統合することで、様々なヘルスケア領域における患者の転帰の質を高めることができる。

また、ビッグデータ分析に取り組み始めた企業も少なくなく、この進歩がヘルスケアの自動化に役立ち、この市場の顧客基盤をさらに拡大している。

ヘルスケアAR VR市場調査の主要セグメント

技術別 :

拡張現実

仮想現実

コンポーネント別 :

ハードウェア

ソフトウェア

サービス

用途別 :

患者ケアマネジメント

医療トレーニング

手術計画

リハビリテーション

エンドユーザー別 :

病院・クリニック

医療研究機関

診断センター

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

ヘルスケアにおけるARとVRの市場規模は?

ヘルスケアAR VRの世界市場は、2024年には28億米ドルになると予測されている。

世界市場の予測成長率は?

ヘルスケアAR VR製品の世界売上高は、2034年までに148億5000万米ドルに達すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアでは、2024年から2034年にかけて年平均成長率18.5%で市場が拡大すると予測されている。

東アジア市場における日本のシェアは?

2024年の東アジアの市場シェアは、日本が約27.5%を占める。

医療用AR VR機器のトップサプライヤーは?

市場の主要企業はVirtaMed社、Psious社、Layar.S社である。

米国のヘルスケアAR VR機器市場規模は?

米国の市場は2024年に5億500万米ドルに達すると予測されている。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. 市場背景

3.1. 国別市場魅力度指数

3.2. 市場シナリオに基づく予測

3.3. バリューチェーン分析

3.3.1. メーカー一覧

3.3.2. オンライン小売業者リスト

3.3.3. エンドユーザー一覧

3.4. 投資可能性評価

3.4.1. 市場への投資可能性

3.5. ポーターのファイブフォース分析

3.5.1. 買い手の交渉力

3.5.2. サプライヤーの交渉力

3.5.3. 代替部品の脅威

3.5.4. 新規参入の脅威

3.5.5. ライバルの激しさ

3.5.6. 市場に作用する5つの力

3.6. PESTEL分析

3.7. 予測要因

3.7.1. 政府規制の強化

3.7.2. 産業の拡大

3.7.3. 保険規制への対応

3.7.4. 市場の進歩

3.7.5. 世界の気温上昇

3.7.6. 技術の進歩

3.8. 市場ダイナミクス

3.8.1. 市場促進要因

3.8.2. 市場の抑制要因

3.8.3. チャンスの窓

3.8.4. 主要トレンド

4. 世界市場の価格分析

4.1. プライスポイント評価

4.1.1. 地域別加重平均価格(2023年

4.1.2. 価格に影響を与える主な要因

4.1.3. 地域別価格ベンチマーク

4.1.4. 技術別価格ベンチマーク

5. 世界市場分析(2018年~2023年)と予測(2024年~2034年)

5.1. 市場概要

5.2. 市場統計の紹介

5.2.1. 世界市場金額(US$ Mn)

5.2.2. 世界の過去累積市場と絶対額機会

5.3. 前年比成長率と増加機会

5.4. 絶対ドル過去市場と絶対ドル機会

6. 技術別の世界市場分析(2018年~2023年)と予測(2024年~2034年

6.1. はじめに

6.1.1. 技術の定義

6.1.1.1. 拡張現実

6.1.1.2. 仮想現実

6.1.2. 技術別主要調査結果

6.1.2.1. 絶対額の機会(2024年〜2034年)

6.1.2.2. 市場シェアとBPS分析

6.1.2.3. 前年比成長予測

6.1.2.4. 市場魅力度分析

6.2. 世界市場の技術別地域シェア比較

7. コンポーネント別の世界市場分析(2018年~2023年)と予測(2024年~2034年

7.1. はじめに

7.1.1. コンポーネントの定義

7.1.1.1. ハードウェア

7.1.1.2. ソフトウェア

7.1.1.3. サービス

7.1.2. 主要調査項目(コンポーネント別

7.1.2.1. 絶対額の機会(2024〜2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場のコンポーネント別地域シェア比較

8. 用途別の世界市場分析(2018年~2023年)と予測(2024年~2034年

8.1. はじめに

8.1.1. 用途の定義

8.1.1.1. 患者ケア管理

8.1.1.2. 医療トレーニング

8.1.1.3. 手術計画

8.1.1.4. リハビリテーション

8.1.2. 市場の主な調査結果(用途別

8.1.2.1. 絶対額の機会(2024年~2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場の用途別地域シェア比較

9. エンドユーザー別の世界市場分析(2018年~2023年)と予測(2024年~2034年

9.1. はじめに

9.1.1. エンドユーザーの定義

9.1.1.1. 病院・診療所

9.1.1.2. 医療研究機関

9.1.1.3. 診断センター

9.1.2. 市場の主要調査結果(エンドユーザー別

9.1.2.1. 絶対額の機会(2024年~2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場のエンドユーザー別地域シェア比較

10. 地域別の世界市場分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. 地域範囲

10.1.1.1. 北米

10.1.1.2. ヨーロッパ

10.1.1.3. 東アジア

10.1.1.4. 南アジア

10.1.1.5. ラテンアメリカ

10.1.1.6. 中東・アフリカ(MEA)

10.1.1.7. オセアニア

10.1.2. 市場の主な調査結果(地域別

10.1.2.1. 絶対額の機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場の地域別シェア比較

11. 北米市場の分析と予測

11.1. 概要

11.1.1. 世界市場における北米シェア

11.2. 市場金額・数量予測と分析

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 技術別

11.2.3. コンポーネント別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.1.1. 米国

11.3.1.2. カナダ

11.3.2. 技術別

11.3.3. コンポーネント別

11.3.4. 用途別

11.3.5. エンドユーザー別

11.4. 前年比成長率比較

12. 欧州市場の分析と予測

12.1. 概要

12.1.1. 世界市場における欧州シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. ロシア

12.2.1.5. スペイン

12.2.1.6. イタリア

12.2.1.7. その他のヨーロッパ

12.2.2. 技術別

12.2.3. コンポーネント別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イギリス

12.3.1.3. フランス

12.3.1.4. ロシア

12.3.1.5. スペイン

12.3.1.6. イタリア

12.3.1.7. その他のヨーロッパ

12.3.2. 技術別

12.3.3. コンポーネント別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. 前年比成長率比較

13. 東アジア市場の分析と予測

13.1. 概要

13.1.1. 世界市場における東アジアのシェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 技術別

13.2.3. コンポーネント別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 技術別

13.3.3. コンポーネント別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. 前年比成長率の比較

14. 南アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における南アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. シンガポール

14.2.1.3. インドネシア

14.2.1.4. タイ

14.2.1.5. その他の南アジア

14.2.2. 技術別

14.2.3. コンポーネント別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. シンガポール

14.3.1.3. インドネシア

14.3.1.4. タイ

14.3.1.5. その他の南アジア

14.3.2. 技術別

14.3.3. コンポーネント別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. 前年比成長率比較

15. 中南米市場の分析と予測

15.1. 概要

15.1.1. 世界市場における中南米のシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. ブラジル

15.2.1.2. メキシコ

15.2.1.3. その他のラタム諸国

15.2.2. 技術別

15.2.3. コンポーネント別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. ブラジル

15.3.1.2. メキシコ

15.3.1.3. その他のラタム諸国

15.3.2. 技術別

15.3.3. コンポーネント別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. 前年比成長率の比較

16. 中東・アフリカ市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中東・アフリカのシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. トルコ

16.2.1.2. GCC諸国

16.2.1.3. その他のMEA諸国

16.2.2. 技術別

16.2.3. コンポーネント別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. トルコ

16.3.1.2. GCC諸国

16.3.1.3. その他のMEA諸国

16.3.2. 技術別

16.3.3. コンポーネント別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. 前年比成長率の比較

17. オセアニア市場の分析と予測

17.1. 概要

17.1.1. 世界市場におけるオセアニアのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. オーストラリア

17.2.1.2. ニュージーランド

17.2.2. 技術別

17.2.3. コンポーネント別

17.2.4. 用途別

17.2.5. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 技術別

17.3.3. コンポーネント別

17.3.4. 用途別

17.3.5. エンドユーザー別

17.4. 前年比成長率の比較

18. 世界市場分析主要国

18.1. 米国

18.1.1. 北米市場シェア

18.1.2. 技術別市場シェア(2023年

18.1.3. 市場シェア、コンポーネント別、2023年

18.1.4. 市場金額(US$ Mn)と2024〜2034年予測

18.1.5. 市場シェア、エンドユーザー別、2023年

18.2. カナダ

18.2.1. 北米市場のシェア

18.2.2. 技術別市場シェア(2023年

18.2.3. 市場シェア、コンポーネント別、2023年

18.2.4. 市場価値(US$ Mn)と2024〜2034年予測

18.2.5. 市場シェア、エンドユーザー別、2023年

18.3. ドイツ

18.3.1. 欧州市場シェア

18.3.2. 技術別市場シェア(2023年

18.3.3. 市場シェア、コンポーネント別、2023年

18.3.4. 市場価値(US$ Mn)と2024〜2034年予測

18.3.5. 市場シェア、エンドユーザー別、2023年

18.4. イギリス

18.4.1. 欧州市場シェア

18.4.2. 技術別市場シェア(2023年

18.4.3. 市場シェア、コンポーネント別、2023年

18.4.4. 市場価値(US$ Mn)と2024〜2034年予測

18.4.5. 市場シェア、エンドユーザー別、2023年

18.5. フランス

18.5.1. 欧州市場シェア

18.5.2. 技術別市場シェア(2023年

18.5.3. 市場シェア、コンポーネント別、2023年

18.5.4. 市場価値(US$ Mn)と2024〜2034年予測

18.5.5. 市場シェア、エンドユーザー別、2023年

18.6. ロシア

18.6.1. 欧州市場のシェア

18.6.2. 技術別市場シェア(2023年

18.6.3. 市場シェア、コンポーネント別、2023年

18.6.4. 市場価値(US$ Mn)と2024〜2034年予測

18.6.5. 市場シェア、エンドユーザー別、2023年

18.7. スペイン

18.7.1. 欧州市場シェア

18.7.2. 技術別市場シェア(2023年

18.7.3. 市場シェア、コンポーネント別、2023年

18.7.4. 市場価値(US$ Mn)と2024〜2034年予測

18.7.5. 市場シェア、エンドユーザー別、2023年

18.8. イタリア

18.8.1. 欧州市場シェア

18.8.2. 技術別市場シェア(2023年

18.8.3. 市場シェア、コンポーネント別、2023年

18.8.4. 市場価値(US$ Mn)と2024〜2034年予測

18.8.5. 市場シェア、エンドユーザー別、2023年

18.9. 中国

18.9.1. 東アジア市場のシェア

18.9.2. 技術別市場シェア(2023年

18.9.3. 市場シェア、コンポーネント別、2023年

18.9.4. 市場価値(US$ Mn)と2024〜2034年予測

18.9.5. 市場シェア、エンドユーザー別、2023年

18.10. 日本

18.10.1. 東アジア市場のシェア

18.10.2. 技術別市場シェア(2023年

18.10.3. 市場シェア、コンポーネント別、2023年

18.10.4. 市場価値(US$ Mn)と2024〜2034年予測

18.10.5. 市場シェア、エンドユーザー別、2023年

18.11. 韓国

18.11.1. 東アジア市場のシェア

18.11.2. 技術別市場シェア(2023年

18.11.3. 市場シェア、コンポーネント別、2023年

18.11.4. 市場価値(US$ Mn)と2024〜2034年予測

18.11.5. 市場シェア、エンドユーザー別、2023年

18.12. インド

18.12.1. 南アジア市場のシェア

18.12.2. 技術別市場シェア(2023年

18.12.3. 市場シェア、コンポーネント別、2023年

18.12.4. 市場価値(US$ Mn)と2024〜2034年予測

18.12.5. 市場シェア、エンドユーザー別、2023年

18.13. シンガポール

18.13.1. 南アジア市場のシェア

18.13.2. 技術別市場シェア(2023年

18.13.3. 市場シェア、コンポーネント別、2023年

18.13.4. 市場価値(US$ Mn)と2024〜2034年予測

18.13.5. 市場シェア、エンドユーザー別、2023年

18.14. インドネシア

18.14.1. 南アジア市場のシェア

18.14.2. 技術別市場シェア(2023年

18.14.3. 市場シェア、コンポーネント別、2023年

18.14.4. 市場金額(US$ Mn)と2024〜2034年予測

18.14.5. 市場シェア、エンドユーザー別、2023年

18.15. タイ

18.15.1. 南アジア市場のシェア

18.15.2. 技術別市場シェア(2023年

18.15.3. 市場シェア、コンポーネント別、2023年

18.15.4. 市場価値(US$ Mn)と2024〜2034年予測

18.15.5. 市場シェア、エンドユーザー別、2023年

18.16. ブラジル

18.16.1. 中南米市場のシェア

18.16.2. 技術別市場シェア(2023年

18.16.3. 市場シェア、コンポーネント別、2023年

18.16.4. 市場価値(US$ Mn)と2024〜2034年予測

18.16.5. 市場シェア、エンドユーザー別、2023年

18.17. メキシコ

18.17.1. 中南米市場のシェア

18.17.2. 技術別市場シェア(2023年

18.17.3. 市場シェア、コンポーネント別、2023年

18.17.4. 市場価値(US$ Mn)と2024〜2034年予測

18.17.5. 市場シェア、エンドユーザー別、2023年

18.18. トルコ

18.18.1. MEA市場のシェア

18.18.2. 技術別市場シェア(2023年

18.18.3. 市場シェア、コンポーネント別、2023年

18.18.4. 市場金額(US$ Mn)と2024〜2034年予測

18.18.5. 市場シェア、エンドユーザー別、2023年

18.19. GCC諸国

18.19.1. MEA市場のシェア

18.19.2. 技術別市場シェア(2023年

18.19.3. 市場シェア、コンポーネント別、2023年

18.19.4. 市場価値(US$ Mn)と2024〜2034年予測

18.19.5. 市場シェア、エンドユーザー別、2023年

18.20. 南アフリカ

18.20.1. MEA市場のシェア

18.20.2. 技術別市場シェア(2023年

18.20.3. 市場シェア、コンポーネント別、2023年

18.20.4. 市場価値(US$ Mn)と2024〜2034年予測

18.20.5. 市場シェア、エンドユーザー別、2023年

18.21. オーストラリア

18.21.1. オセアニア市場シェア

18.21.2. 技術別市場シェア(2023年

18.21.3. 市場シェア、コンポーネント別、2023年

18.21.4. 市場金額(US$ Mn)と2024~2034年予測

18.21.5. 市場シェア、エンドユーザー別、2023年

18.22. ニュージーランド

18.22.1. オセアニア市場のシェア

18.22.2. 技術別市場シェア(2023年

18.22.3. 市場シェア、コンポーネント別、2023年

18.22.4. 市場金額(US$ Mn)と2024〜2034年予測

18.22.5. 市場シェア、エンドユーザー別、2023年

19. 競争環境

19.1. 世界市場の競合ダッシュボード

19.2. 世界市場の階層構造

19.2.1. 2023年の市場構造

19.2.2. 2034年の予想市場構造

19.3. 世界市場シェア分析

20. 競合分析

20.1. アテーア

20.1.1. 会社概要

20.1.2. コンポーネント・ポートフォリオ

20.1.3. 主要戦略

20.1.4. 地域プレゼンス

20.1.5. 主な展開

20.1.6. SWOT分析

20.2. オーグメディックス

20.2.1. 会社概要

20.2.2. コンポーネントポートフォリオ

20.2.3. 主要戦略

20.2.4. 地域プレゼンス

20.2.5. 主な展開

20.2.6. SWOT分析

20.3. ヴァータメッド

20.3.1. 会社概要

20.3.2. コンポーネント・ポートフォリオ

20.3.3. 主要戦略

20.3.4. 地域プレゼンス

20.3.5. 主な展開

20.3.6. SWOT分析

20.4. サイオス

20.4.1. 会社概要

20.4.2. コンポーネントポートフォリオ

20.4.3. 主要戦略

20.4.4. 地域プレゼンス

20.4.5. 主な展開

20.4.6. SWOT分析

20.5. Layar

20.5.1. 会社概要

20.5.2. コンポーネント・ポートフォリオ

20.5.3. 主要戦略

20.5.4. 地域プレゼンス

20.5.5. 主な開発

20.5.6. SWOT分析

20.6. シーメンス

20.6.1. 会社概要

20.6.2. コンポーネント・ポートフォリオ

20.6.3. 主要戦略

20.6.4. 地域プレゼンス

20.6.5. 主な開発

20.6.6. SWOT分析

20.7. インテュイティブ・サージカル

20.7.1. 会社概要

20.7.2. コンポーネントポートフォリオ

20.7.3. 主要戦略

20.7.4. 地域プレゼンス

20.7.5. 主な展開

20.7.6. SWOT分析

20.8. Vuzix 企業

20.8.1. 会社概要

20.8.2. コンポーネントポートフォリオ

20.8.3. 主要戦略

20.8.4. 地域プレゼンス

20.8.5. 主要開発

20.8.6. SWOT分析

20.9. GEヘルスケア

20.9.1. 会社概要

20.9.2. コンポーネント・ポートフォリオ

20.9.3. 主要戦略

20.9.4. 地域プレゼンス

20.9.5. 主要開発

20.9.6. SWOT分析

20.10. ファーストハンドテクノロジー

20.10.1. 会社概要

20.10.2. コンポーネントポートフォリオ

20.10.3. 主要戦略

20.10.4. 地域プレゼンス

20.10.5. 主な展開

20.10.6. SWOT分析

21. 付録

22. 分析フレームワークの定義

23. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***