世界の医療データ収益化ソリューション市場規模(2025~2034年): 種類別(直接的データ収益化、間接的データ収益化)、展開種類別、用途別、データ種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療データ収益化ソリューションの世界市場規模は2024年に9億9830万米ドルとなり、2025年から2034年にかけて年平均成長率18.2%で成長すると予測されています。世界におけるヘルスケアデータの収益化の進化は、新しいデジタルプラットフォームの開発とテクノロジー企業と医療機関のコラボレーションによってのみ制限されます。

例えば、2024年にメイヨークリニックは、3つの独自のデータパイプラインを統合した後、匿名化された患者記録を臨床研究イニシアチブに使用しました: CloudMetrics、InsightFlow、PrecisionXchangeです。さらにクリーブランド・クリニックは、ゲノム分野で7つのデータ共有ボーダレス専門プロジェクトを実施しました。さらに、スタンフォード大学医学部は、AIベースの臨床試験最適化分析アプリケーションが提供された少なくとも9つの臨床試験プログラムを開始しました。

電子カルテ(EHR)の採用拡大が市場の成長を促進しそうです。EHRとは、診断、病歴、投薬歴、治療歴などの詳細を含む、電子的に保存された患者の一連の情報のことです。EHRは、医療研究、新薬の開発、臨床試験プログラムの開発などの機能において、医療データ収益化チェーンの主要な要件の1つとなっています。例えば、ドイツの保険会社ミュンヘン再保険グループが2023年6月に実施した調査によると、約90%の保険会社がEHRを積極的に活用していると回答しており、2020年以降38%増加しています。

医療システムにおけるテクノロジーの利用は、医療データ収益化ソリューション市場の成長に不可欠な要素です。特定の期間に起こると予想される大きな変化の1つは、セキュリティとプライバシーへの注意レベルの向上、データ交換プラットフォームの成長、価値に基づくケアモデルの普及の増加、AIと機械学習の応用、およびデータ収益化アライアンスの構築です。これらの予測はすべて、医療データ収益化ソリューションのインフラの動向に影響を与えると考えられます。

ヘルスケアデータ収益化ソリューションの市場動向

外部データソースの利用の増加、医療分野におけるデジタルトランスフォーメーション、企業データ量の増加は、市場の成長を促進する主な要因です。

さらに、患者中心のケアへの注目が高まり、遠隔医療や遠隔患者モニタリングの需要がますます高まっていることが、データ主導型の洞察に対する需要に寄与し、医療業界におけるデータ収益化ソリューションの成長を加速させています。

さらに、規制の枠組みやコンプライアンス要件の変化は、安全なデータ共有と収益化の必要性を浮き彫りにし、医療データのユーティリティと交換におけるセキュリティ、プライバシー、コンプライアンスを確保する革新的なソリューションの開発を促しています。ヘルスケア分野では、主にデジタル情報の急激な増大とテクノロジーの融合により、外部データソースのユーティリティが顕著に増加しています。

医療データ収益化ソリューション市場の分析

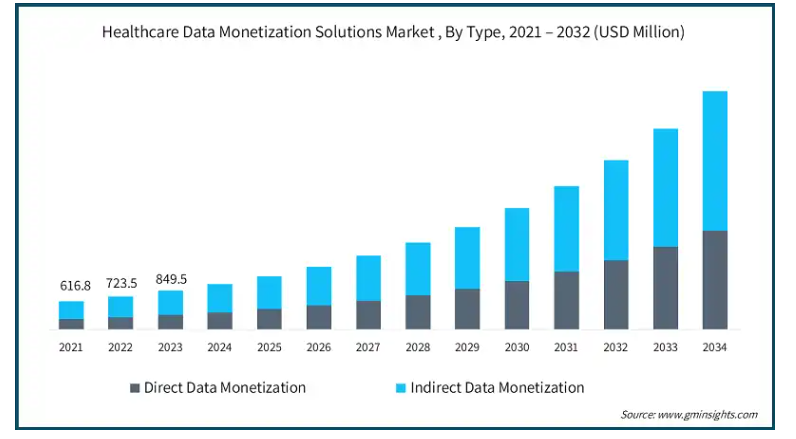

2021年の世界市場規模は6億1,680万米ドル。翌年には7億2,350万米ドルに微増し、2023年には8億4,950万米ドルに拡大しました。種類別では、直接データ収益化と間接データ収益化に分類されます。直接データ収益化分野は、予測期間を通じて年平均成長率19.4%で成長すると予測されています。

企業は、新製品の開発、既存プロセスの強化、マーケティング活動、販売、収益を生み出すあらゆるビジネスプロセスの実施によって、内部データを間接的なデータ収益化に利用できます。顧客は、データ、マーケティング、製品など、パーソナライズされたサービスをますます求めるようになっています。間接データソリューションを収益化することで、企業は顧客データを活用し、ターゲットを絞ったマーケティングキャンペーン、オファー、推奨を考案します。

相互運用性、効率的なデータ管理、患者転帰の向上、コスト削減が重要になっている医療業界では、直接データの収益化が非常に普及しています。複数のソースからのデータにリアルタイムでアクセスできるようにすることで、さまざまな医療提供者間でデータの標準化が可能になり、患者データの傾向やパターンの識別を通じて、患者のケアに関する十分な情報に基づいた意思決定やインフラコストの削減が可能になります。

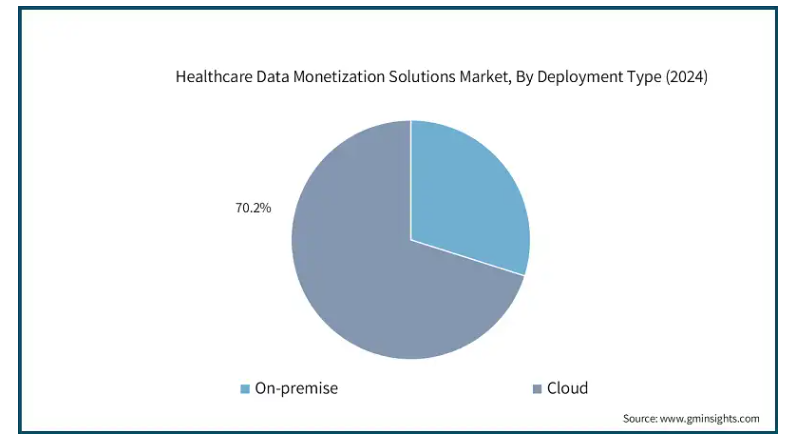

展開の種類別では、クラウド分野が医療データ収益化ソリューション市場を支配。2024年には、クラウドベースのソリューションが70.2%の売上シェアを獲得しており、この傾向は今後も続く見込みです。

クラウドベースのソリューションは、ベンダーのサーバーでホストされ、どこからでもリモートアクセスできるため、需要が大幅に高まっています。クラウドベースのソフトウェアは、ソフトウェア・ソリューションの定期的な手動更新の必要性を排除し、ユーザーがどこからでも簡単にデータにアクセスできるようにします。最近では、クラウドベースのソフトウェアの採用により、手頃な価格と使いやすさが向上しています。さらに、クラウドベースのソフトウェアは、データのバックアップ、システムのカスタマイズ、ソフトウェアの自動アップグレード、脅威からの保護など、いくつかのサービスを提供し、組織のワークフローの自動化を支援します。このような要因が市場の成長を後押ししています。

オンプレミス分野は予測期間中に大きく成長すると予測されています。オンプレミス・ソリューションでは、医療分野の専門家が独自のニーズに合わせてシステムをカスタマイズし、他のオンプレミス・システムとシームレスに統合することができます。さらに、内部データ管理、セキュリティ、社内管理を重視する医療機関にとっては、堅牢で人気の高いオプションです。このような要因が、予測期間中の市場成長を押し上げると予想されます。

データの種類別では、医療データ収益化ソリューション市場は臨床データ、請求データ、EHRデータ、ゲノムデータに二分されます。2024年の売上シェアは臨床データが24.5%、EHRが18.8%と最も高い成長率です。

EHR導入の増加が主に市場成長の原動力となっており、外部データソースの利用増加、医療費高騰抑制の必要性、企業間の提携・協力関係の増加、高度分析への投資の増加などもその要因となっています。

さらに、精密医療における人工知能の採用増加、バイオインフォマティクスデータや大規模医療データセットの爆発的増加などの要因も、市場成長に寄与しています。

エンドユーザー別に見ると、市場は製薬・バイオテクノロジー企業、医療費支払者、医療提供者、医療技術企業、その他のエンドユーザーに二分されます。2024年には、製薬・バイオテクノロジー企業が収益の大部分を占め、2億820万米ドルに達します。

これは、データが意思決定に役立ち、研究努力の方向性に影響を与えるだけでなく、特定の薬の潜在的な拡大に関する情報を提供するためです。

例えば、薬の使用パターンなど、健康行動に何らかの形でリンクしているデータは、多くの製薬会社にとっても注目の商品です。

そのため、この分野は健康データの収集や調達のための重要な資金源となっています。製薬会社は多くの場合、このデータを使用するか、他の利害関係者に多額の利益を得るために転売します。

アメリカの医療データ収益化ソリューション市場の2021年の市場規模は2億4,130万米ドル。2022年の2億8,020万米ドルから2023年には3億2,560万米ドルに成長し、北米市場を席巻しています。

アメリカの医療業界は、最先端の診断装置への投資を優先し続けています。AIをベースとしたセンターや医療施設が医療技術を継続的にアップグレードしているため、医療データ収益化ソリューションは医療インフラの不可欠な一部となりつつあり、市場の成長を促進しています。

さらに、データセキュリティ規制や法律など、国内における政府の取り組みは、データの相互運用性を促進し、患者の医療情報へのアクセスを改善することを目的としています。こうした取り組みが医療データの収益化プロセスを支えています。

ヨーロッパ地域では、イギリスの医療データ収益化ソリューション市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国のOffice for Life Sciencesによると、同国で盛んなデジタルヘルスケア分野への投資額は20億ユーロと予測されています。このうち15億ユーロは民間企業によるものです。政府は6億5000万ユーロ(6億7000万米ドル)を投じ、予測医療、予防医療、個別化医療、患者中心医療、価値観に基づく医療を推進します。

AIは医学研究を推進する上で重要なツールと認識されています。革新的な研究開発パートナーシップを促進する目的で、「新AIとがん」共同研究が設立されました。政府は2025年までに、実臨床における50以上の検証研究を後援する予定。ヨーロッパでは、AI技術の普及とともに市場の拡大が見込まれています。

2025年から2034年にかけて、アジア太平洋地域の医療データ収益化ソリューション市場で最も急速に成長するのは日本です。

日本では、医療システムが包括的な実データベースを提供しており、データ主導型イニシアチブの強固な基盤となっています。これらのデータベースとデータ駆動型イニシアチブは、実世界のエビデンス生成のための貴重な情報を提供し、研究開発の取り組みをさらに支援します。

日本におけるデータ収益化ソリューションの成長は、電子カルテ(EHR)の利用可能性と普及に起因しています。電子カルテ(EHR)へのアクセシビリティと可用性は、ヘルスケアデータの価値を高めています。機械学習、人工知能、高度分析の統合により、ライフサイエンス企業や医療提供者はデータセットから実用的な洞察を得ることができます。これらのデータセットは、さまざまなヘルスケアソリューションの運用効率と患者の転帰を改善するために使用されます。

ラテンアメリカ地域では、メキシコのヘルスケアデータ収益化ソリューション市場が、2025年から2034年までの期間において他国よりも急速に成長する見込みです。

2018年に制定されたメキシコのフィンテック法では、金融機関に対し、他のインターフェースへのアクセス、接続性を可能にする標準化されたAPIの確立、オープンバンキング構想の推進が義務付けられています。同国の規制枠組みは、金融データの安全な共有を提供し、ヘルスケア分野における競争とイノベーションを促進します。

メキシコにおける規制当局の役割は、データ収益化の取り組みを形成する上で極めて重要です。そのため、民間が保有する個人データの保護に関する連邦法(LFPDPPP)は、情報の使用、開示、収集、保護に関するガイドラインを定めています。

MEA地域では、UAE市場のヘルスケアデータ収益化ソリューション市場が他国よりも大きなシェアを占めています。

UAEでは過去5年間、データの保護とマネタイズの実践を目的としたデータ保護規制が実施されています。個人データの保護に関する連邦政令第45号は、国際基準により、企業が個人のプライバシー権を保護しながら、ユーザーの同意を得て個人データを収益化できることを保証するとしています。

データ収益化ソリューションと人工知能への戦略的投資は、データ主導型イノベーションに対するUAEのコミットメントをさらに強調するものです。UAEの資産ポートフォリオは約1兆5,800億米ドルです。これは、AI研究とデータ収益化に対する多額の投資と、ヘルスケアデータ収益化市場への国家の参加を強化するための大手ハイテク企業との協力で構成されています。

ヘルスケアデータ収益化ソリューション市場シェア

アクセンチュア、IBM、オプタムの3社が競合市場の35%以上を占めており、大手グローバル企業と機動力のある中小企業の両方が存在します。各社は、先進的なAI技術に積極的に投資することで、世界的な市場価値を高めています。これらの企業がイノベーションをシームレスに統合し、市場範囲を広げるためには、医療提供者や研究機関との連携が不可欠です。さらに、規制当局の後押しと迅速な承認プロセスにより、新技術の採用が加速しており、EHRベースのデータソリューションに対する需要の急増に対応しています。これらの要素が相まって、急成長する市場における企業の地位は確固たるものとなっています。

医療データ収益化ソリューション市場の企業

ヘルスケアデータ収益化ソリューション業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Accenture

Google

H1

IBM

Infor

Innovaccer

LexisNexis Risk Solutions

Microsoft

Oracle

Salesforce

SAS Institute

Siemens Healthineers

Snowflake

Thoughtspot

Verato

アクセンチュアのヘルス・エクスペリエンス・プラットフォームは、顧客一人ひとりの全体像を把握できる統合ソリューションを提供します。このプラットフォームは、営業、マーケティング、サービス機能を合理化し、医療費支払機関の顧客エンゲージメントと業務効率を高めます。

シーメンス・ヘルスイニアーズは、AIに特化した最も強力なスーパーコンピューティング・インフラの1つを運営しています。シーメンス・ヘルスイニアーズは、AIに特化した最も強力なスーパーコンピューティング・インフラを運営しており、大量の非識別化医療データを収集、整理、保護しています。このインフラは、精密なAIアルゴリズムの開発と展開をサポートし、診断精度と患者の転帰の改善に貢献します。

医療データ収益化ソリューション市場のニュース

2024年12月、臨床データをケアのための高品質でパーソナライズされたリアルワールドエビデンス(RWE)に変えるリーダー企業であるAtropos Healthは、Atropos Evidence NetworkでAIモデルのトレーニングを開始しました。このネットワークは、2億件以上の患者記録を持つ最大の医療データ連携ネットワークです。実世界のデータは非識別化され、AIモデルのトレーニングに使用されました。同社の技術はその後、製薬会社やスタンフォードのような医療システムを含むチャネル・パートナー・システムを通じて展開されました。

2024年10月、分析ツールと連携した実世界データプラットフォームを提供するDatmaは、datma.FEDを立ち上げました。これは、医療データの共有、アクセシビリティ、収益化を改善するために設計された革新的な両面マーケットプレイスです。この立ち上げは、医療システムやリファレンスラボを製薬会社や研究機関と結びつけ、相互に有益なエコシステムを構築することを目的としています。

2023年4月、アメリカのクラウドソフトウェア企業であるセールスフォースは、Customer 360 for Healthの新機能を発表しました。これらの機能は、リアルタイムのデータ、人工知能(AI)、自動化を活用し、プロセスの合理化、コスト削減、患者ケアの強化により、医療機関が患者体験を向上させることを支援します。

2021年4月、オラクルはサーナーを283億米ドルで買収しました。この買収により、管理業務の負担軽減、患者のプライバシーと転帰の改善、医療費全体の削減を実現する医療情報システムが提供され、医療提供の変革が期待されます。

この調査レポートは、医療データ収益化ソリューション市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

直接データ収益化

間接データ収益化

市場:展開種類別

オンプレミス

クラウド

市場:アプリケーション別

予測分析と疾病管理

集団健康管理

収益サイクル管理

精密医療

その他の用途

市場、データ種類別

臨床データ

請求データ

EHRデータ

ゲノムデータ

その他データ種類別

市場, エンドユーザー別

製薬・バイオテクノロジー企業

医療費支払者

医療プロバイダー

医療技術企業

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 電子カルテ(EHR)の採用増加

3.2.1.2 デジタルヘルスソリューションの採用率の増加

3.2.1.3 データ分析の技術的進歩

3.2.1.4 デジタルヘルス収益化プロジェクトを合理化するAI主導型ソリューションのダイナミックな採用

3.2.2 業界の落とし穴と課題

3.2.2.1 規制上の制約

3.2.2.2 データのプライバシーとセキュリティに関する懸念

3.3 成長可能性分析

3.4 技術的展望

3.5 規制ランドスケープ

3.6 ポーター分析

3.7 PESTEL分析

3.8 ギャップ分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 直接データ収益化

5.3 間接的データ収益化

第6章 2021年~2034年 デプロイメント種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 オンプレミス

6.3 クラウド

第7章 2021年~2032年 アプリケーション別市場規模予測・予測 ($ Mn)

7.1 主要動向

7.2 予測分析と疾病管理

7.3 ポピュレーションヘルス管理

7.4 収益サイクル管理

7.5 精密医療

7.6 その他のアプリケーション

第8章 2021年〜2034年データ種類別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 臨床データ

8.3 クレームデータ

8.4 EHRデータ

8.5 ゲノムデータ

8.6 その他の種類別データ

第9章 2021年~2032年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 製薬企業およびバイオテクノロジー企業

9.2 医療費支払者

9.3 医療プロバイダー

9.4 医療技術企業

9.5 その他エンドユーザー別

第10章 2021〜2032年地域別市場推定・予測 ($ Mn

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Accenture

11.2 Google

11.3 H1

11.4 IBM

11.5 Infor

11.6 Innovaccer

11.7 LexisNexis Risk Solutions

11.8 Microsoft

11.9 Oracle

11.10 Salesforce

11.11 SAS Institute

11.12 Siemens Healthineers

11.13 Snowflake

11.14 Thoughtspot

11.15 Verato

*** 本調査レポートに関するお問い合わせ ***